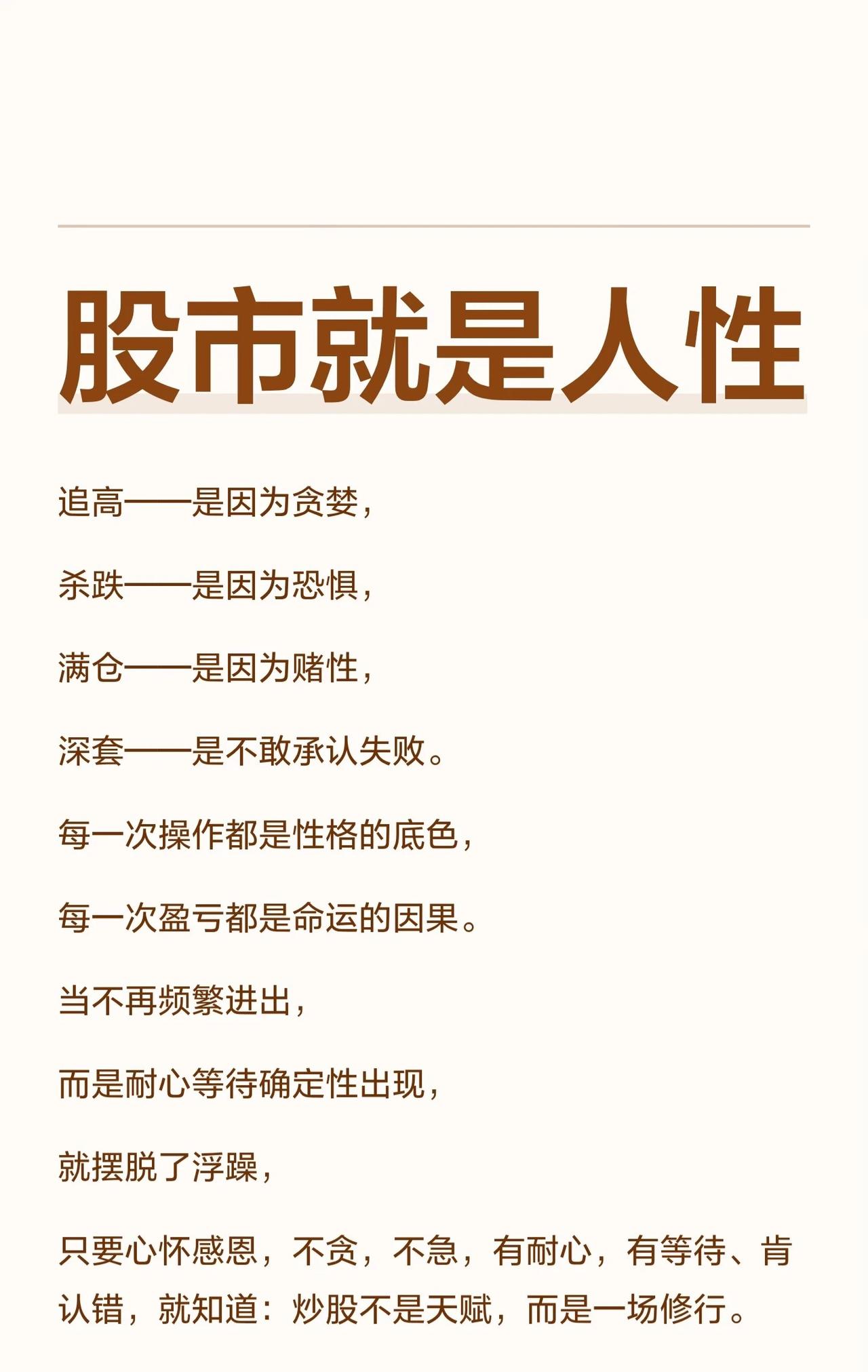

炒股赚钱为什么这么难?炒股赚钱难是因为我们散户能够买到的价格,绝大多数是零售价,

炒股赚钱为什么这么难?炒股赚钱难是因为我们散户能够买到的价格,绝大多数是零售价,最终赚钱的往往是那些能够耐心等待价格回归到批发价或者成本价才买的股民。股市和超市一样,其实都是消费的场所,有多少人能够从超市以正常的零售价买来商品,还能再加价卖给他人的?无论是去超市还是在股市,大多数人只不过是一买入就是在消费而已。超市最多的是打折机会,并不是上涨的机会,所以股票账户常态是快回本又亏更多。做任何事情,定位非常重要,炒股当然也不例外。做任何生意,都是“买在批发、卖在零售”所以,我们应该从消费者蜕变为经营者。炒股应该是赚波动的钱、赚炒作的钱。当我们无法改变涨跌概率时,就要调整下注方式。尽量让自己能够做到即使大跌,也只需要小涨就能回本,甚至赚钱。这需要超长的资金、合理的仓位管理、娴熟的差价技巧和足够的耐心。