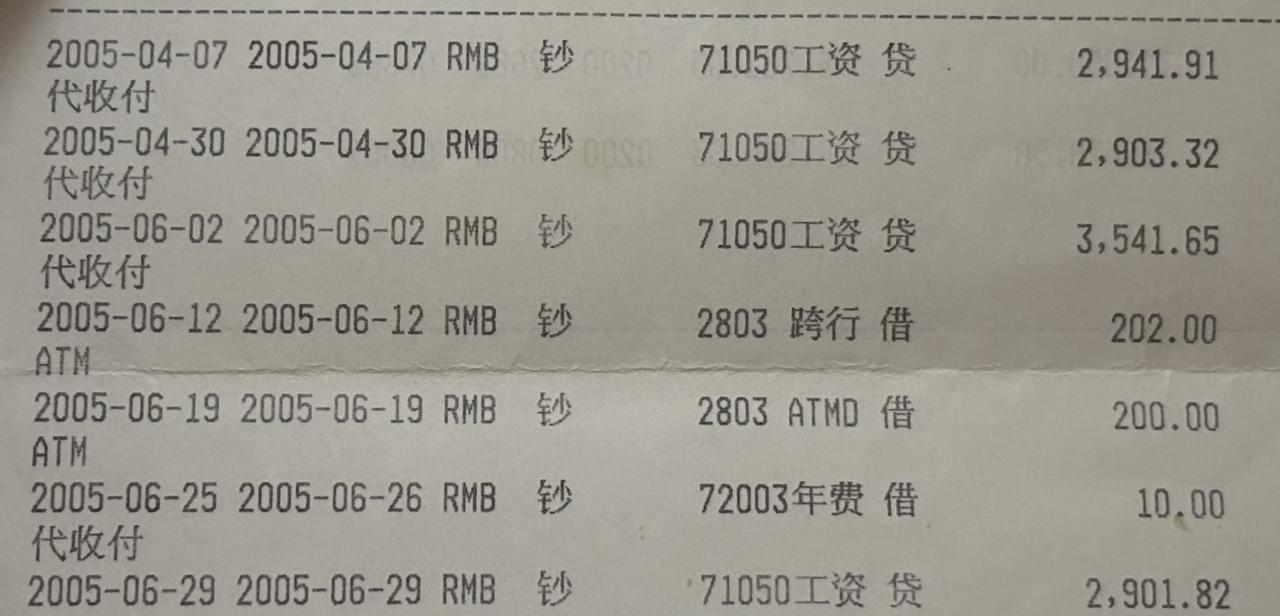

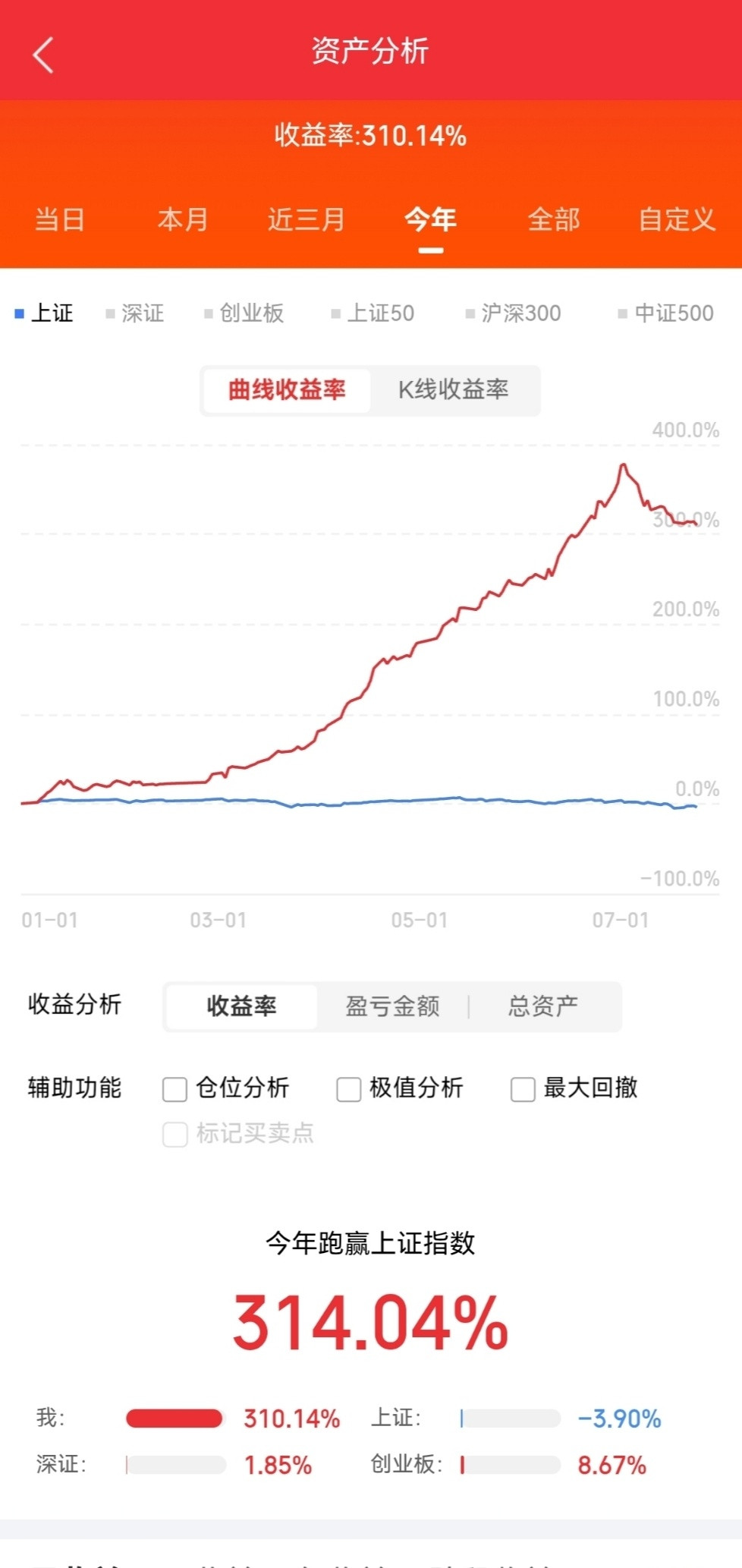

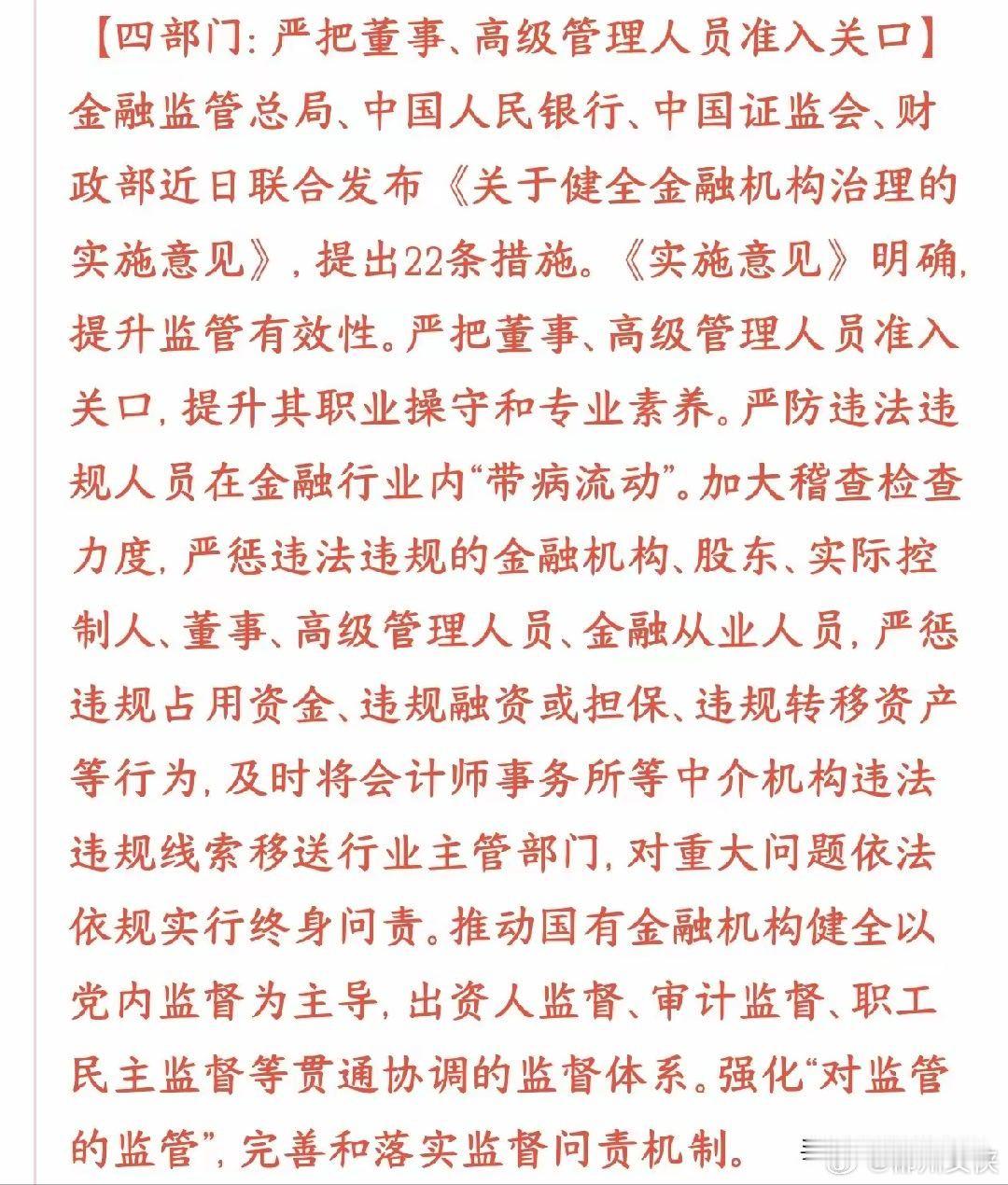

标签: 银行

![这就是为啥她找不到孩子父亲的原因[捂脸哭]而且为什么不去银行,银行有钱](http://image.uczzd.cn/16005384382691537913.jpg?id=0)

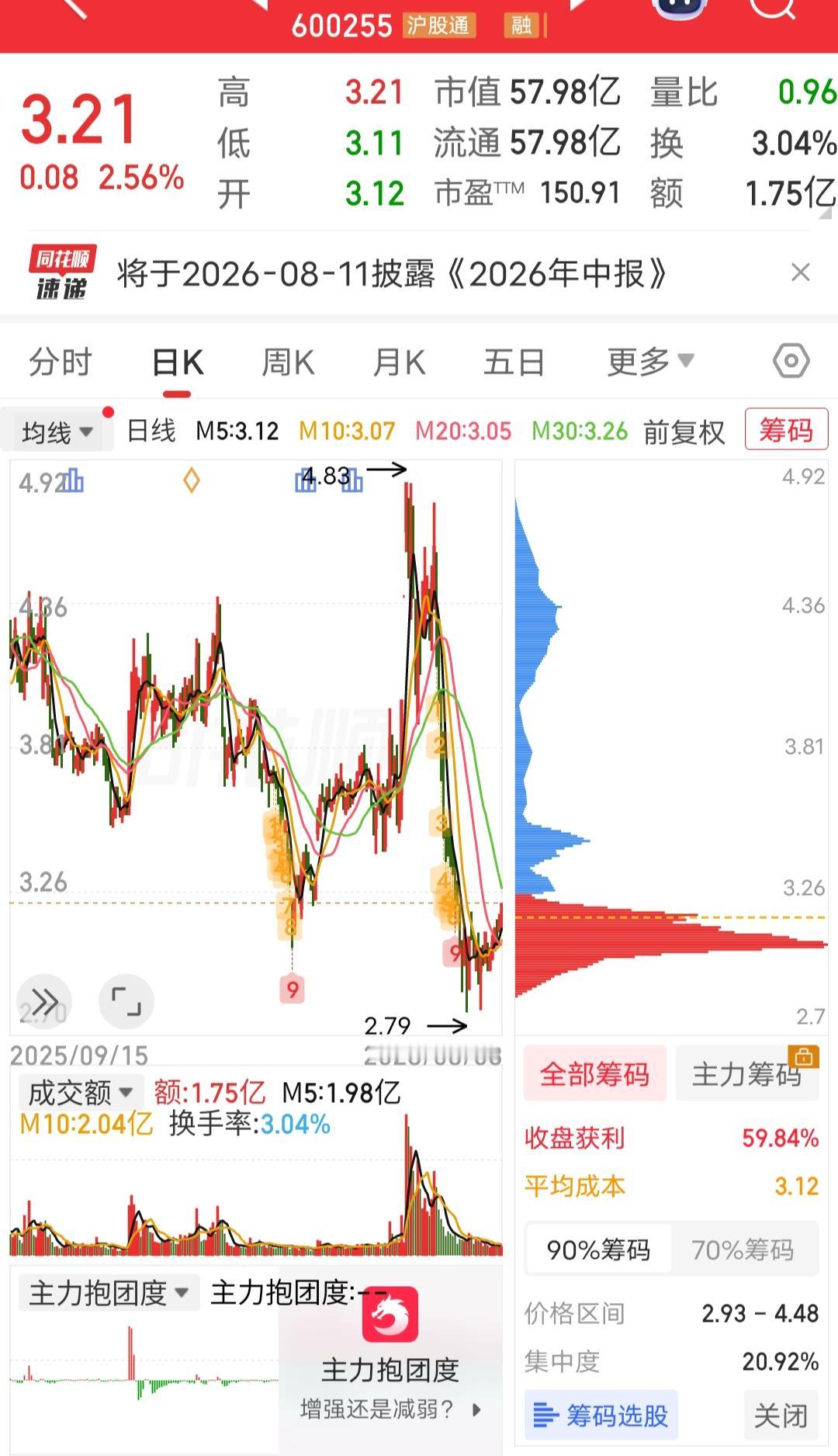

盘面冰火两重天!银行板块逆势下挫,工农中建四大行跌幅超3%,深度拆解分化背后逻辑

盘面冰火两重天!银行板块逆势下挫,工农中建四大行跌幅超3%,深度拆解分化背后逻辑南方财经8月4日消息,A股早盘行情呈现极致割裂格局。科技成长赛道全线反攻,市场风险偏好显著回暖;与之形成鲜明对比,银行板块逆势震荡下挫,工农中建四大行跌幅全部超过3%。渝农商行、厦门银行、青农商行、长沙银行、齐鲁银行等区域银行同步走低。成长普涨、权重杀跌,这种极端分化并非偶然,是存量市场资金风格切换、板块交易结构、长期基本面预期多重因素共振形成。一、核心直接诱因:存量博弈下,资金上演高低切换,出现明显跷跷板效应当前A股处于典型存量资金环境,场外增量资金并未大规模进场,场内资金只能在不同板块之间腾挪。前期市场持续震荡调整,大量资金出于避险需求涌入国有大行,依靠稳定分红、低波动属性进行防御配置,推动银行板块走出一轮修复行情。今日隔夜海外科技资产走强,带动国内算力、光通信、半导体、创新药赛道集体拉升,成长股赚钱效应全面释放。不少机构、短线资金思路清晰:兑现防御仓位,转战反弹空间预期更大的高弹性科技赛道。资金从银行等高股息板块大规模撤离,涌入成长赛道,银行板块成为资金调仓的“兑现出口”。场内买盘跟进不足,集中抛压直接放大短期跌幅,造就“成长大涨、银行大跌”的两极行情。二、交易层面:前期积累获利盘,股息吸引力边际下滑这一轮国有大行阶段性上行之后,不少波段资金积累浮盈。对于博弈高股息的短线资金而言,股价上涨后,静态股息率被动回落,对比固收资产的配置吸引力持续下降。当市场迎来风格切换窗口,这部分资金优先选择止盈离场。同时,四大行作为上证50、沪深300核心权重,部分宽基ETF遭遇赎回,程序化被动卖出带来额外抛压,进一步加剧早盘股价调整。三、长期压制银行板块的底层基本面分歧并未消除1.净息差长期承压的担忧持续存在净息差是银行盈利核心来源。市场持续担忧,在持续的利率调整环境中,银行揽储成本具备刚性,贷款端收益率持续下行。即便国有大行资产质量稳健,盈利能够维持正增长,但利润上行空间有限,很难打开持续估值上行空间。2.资产端存在长期隐性顾虑地方债务化解、房地产风险缓释是漫长过程。虽然国有大行风控能力行业领先,风险计提充足,但资金始终难以完全消除对于信贷资产质量的远期担忧,很难给予持续估值溢价。3.赛道属性存在天然短板银行属于稳健防御板块,盈利增速平稳。在市场风险偏好上行阶段,资金更愿意追逐具备业绩弹性、想象空间更强的科技成长方向;只有市场恐慌、大盘持续调整时,银行的防御价值才会重新受到重视。四、需要理性厘清关键事实:短期大跌≠基本面出现恶化截至目前,市场并没有出现针对银行业的突发利空消息。工农中建等国有大行日常经营平稳,不良率、拨备水平、信贷投放等核心指标保持稳定,年度分红政策具备较强延续性。本次调整,本质是资金风格切换带来的阶段性交易波动,并非企业基本面发生根本性反转。五、后市需要持续跟踪两大观察信号第一,市场风格能否持续。如果科技赛道持续维持赚钱效应,红利板块资金外流或将延续,银行震荡周期拉长;倘若后续大盘再度转入震荡调整,避险需求回归,高股息银行资产有望重新获得资金关注。第二,基本面数据验证。半年报披露的净息差、信贷投放、资产质量数据,将会决定机构中长期盈利预期,是影响板块估值的核心变量。短期股价更多由资金情绪主导;长线布局价值,依旧需要持续跟踪利率环境、资产质量、分红政策综合判断。对于投资者而言,不要被单日涨跌左右判断,区分短期交易波动与长期基本面至关重要。免责声明:本文仅为盘面现象、产业链基本面客观复盘分析,不构成任何买入、卖出等投资操作建议。A股金融板块受宏观经济、利率政策、市场资金风格多重因素影响,波动风险较高,所有投资决策请独立审慎判断。中国散户银行股四大行A股行情复盘存量博弈

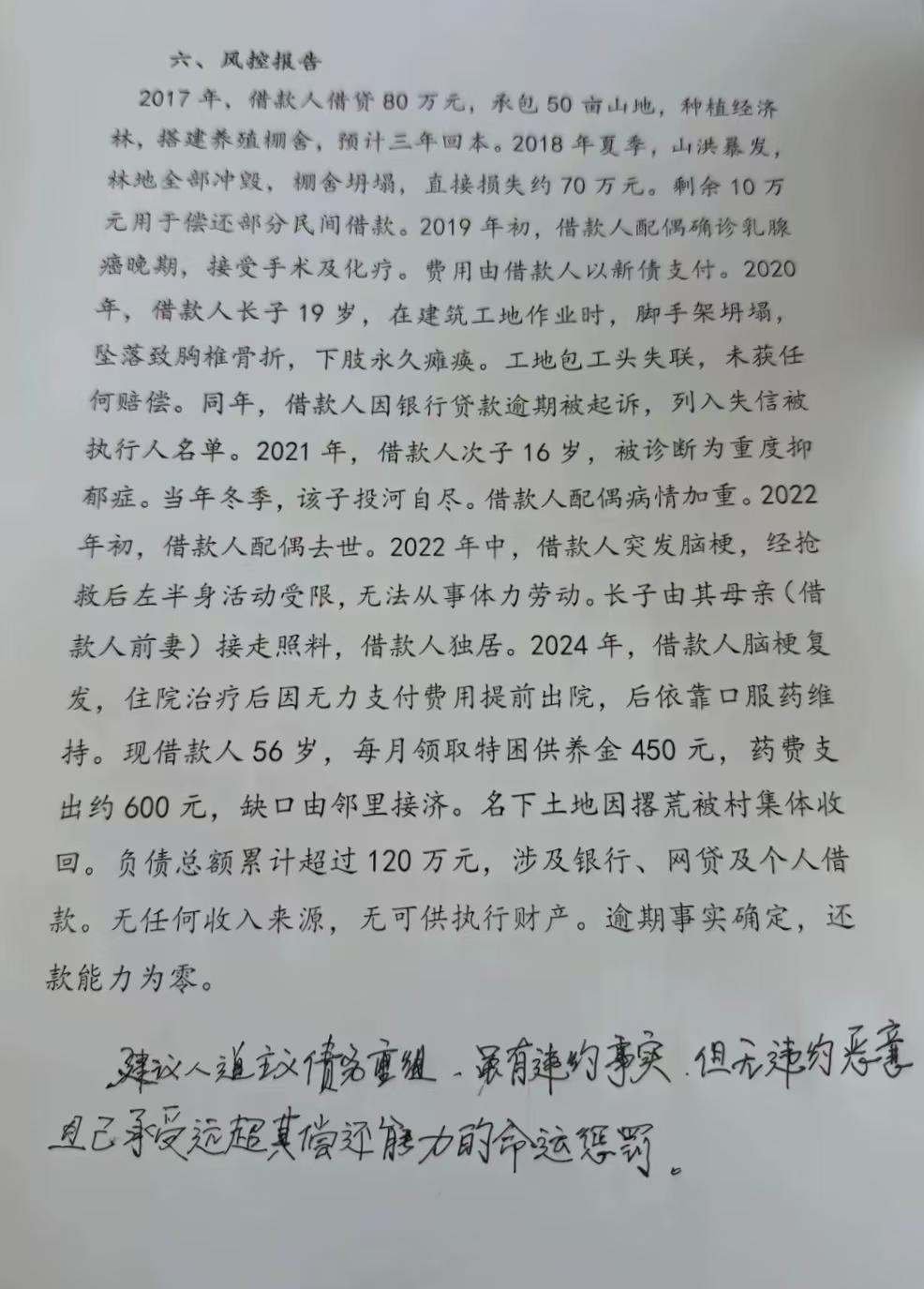

机关算尽,终究抵不过命运的轻灰一笔。最近看到一份人道主义债务重组的风控报告

机关算尽,终究抵不过命运的轻灰一笔。最近看到一份人道主义债务重组的风控报告,看完心里久久不能平静,满是唏嘘与惋惜。很多人不懂,什么是人道主义债务重组。这是银行针对个人不良贷款,最宽松的兜底方案。只有核实债务人完全丧失还款能力、无任何逃债恶意,且已经承受了极致的人生惩罚,才会启动。一旦认定,债务利息停止计算,还款期限无限拉长,终生不再催收、不再诉讼,相当于默认此人余生无力偿债。简单来说,就是这辈子,基本没有翻身的机会了。故事的主人公,今年56岁,原本拥有安稳幸福的家庭。2011年,他勤恳肯干,贷款承包山地搞种养殖,一心想着踏实劳作,靠自己的双手发家致富。谁也没想到,命运的重击,来得猝不及防。2018年,一场天灾冲毁了他所有的林地和养殖场,多年投入的本钱,几十万积蓄一夜归零,债务从此缠身。厄运,才刚刚拉开序幕。2019年,妻子确诊乳腺癌晚期,治病掏空家底,外债累累。2020年,大儿子为帮家里分忧,早早辍学工地务工,遭遇脚手架坍塌,落下终身下肢瘫痪,包工头失联,分文赔偿未得。2021年,16岁的小儿子扛不住层层重压,深陷重度抑郁,最终选择结束了自己的生命。2022年,饱受病痛和丧子之痛的妻子,撒手人寰。命运依旧没有手下留情,他突发脑梗,死里逃生,却只剩右侧身体可以活动,彻底失去劳动能力。2024年,脑梗再度复发,没钱住院治疗,只能靠药物硬撑。每月450元的特困补助,连600元的药费都无法覆盖,仅剩的缺口,全靠邻里好心接济。忙碌勤恳一辈子,从未偷奸耍滑、从未恶意欠债。到头来,只剩瘫痪的大儿子、重病缠身的自己,还有超120万的巨额债务,无房无产,无任何收入。人间最残忍的从不是一蹶而就的绝境,而是麻绳专挑细处断,苦难专找苦命人。普通人的一生,在天灾人祸面前,真的太过单薄无力。

纯好奇,两人同去银行,一个存10亿,一个贷10亿,行长会最先接待谁?

纯好奇,两人同去银行,一个存10亿,一个贷10亿,行长会最先接待谁?

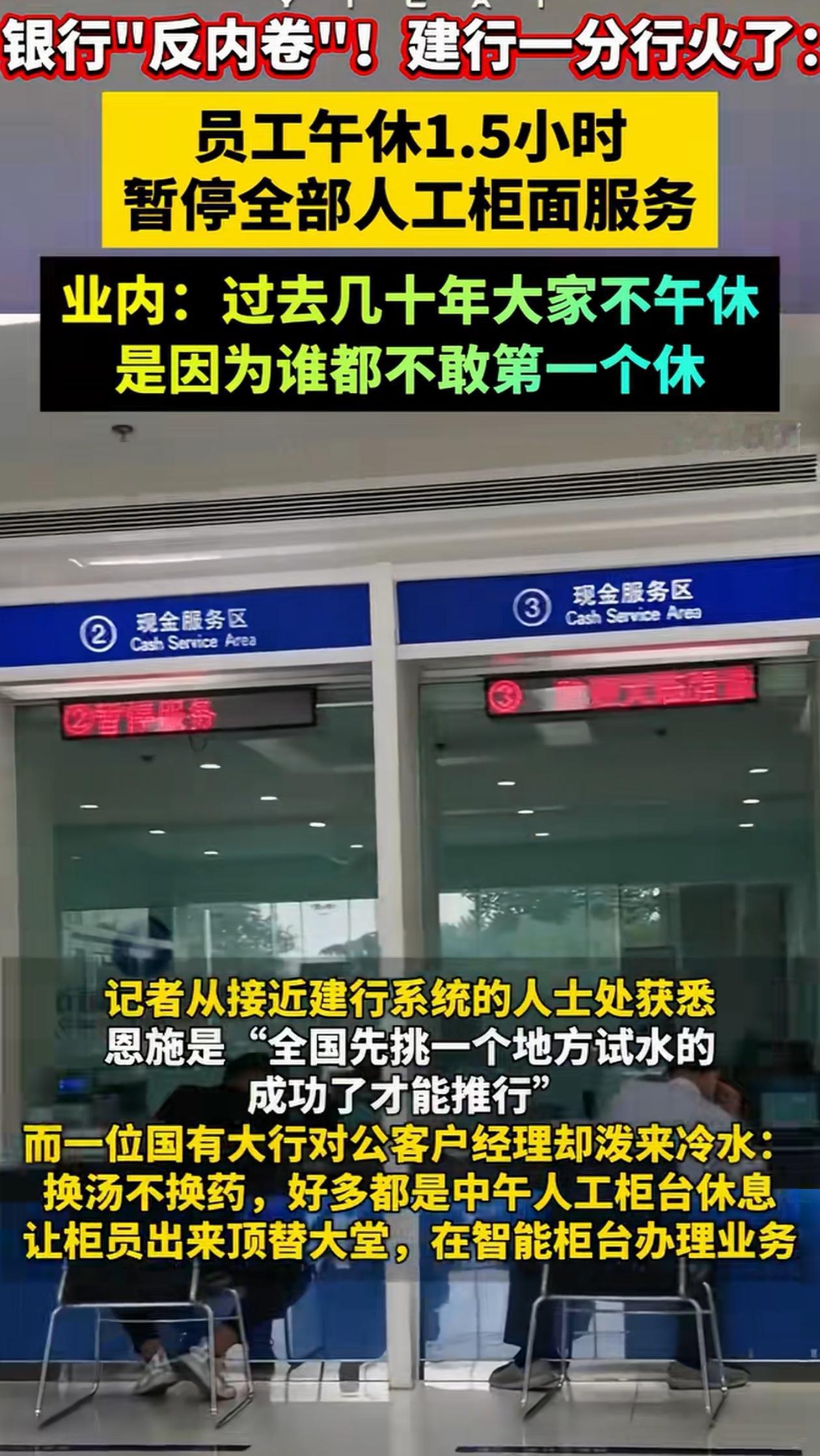

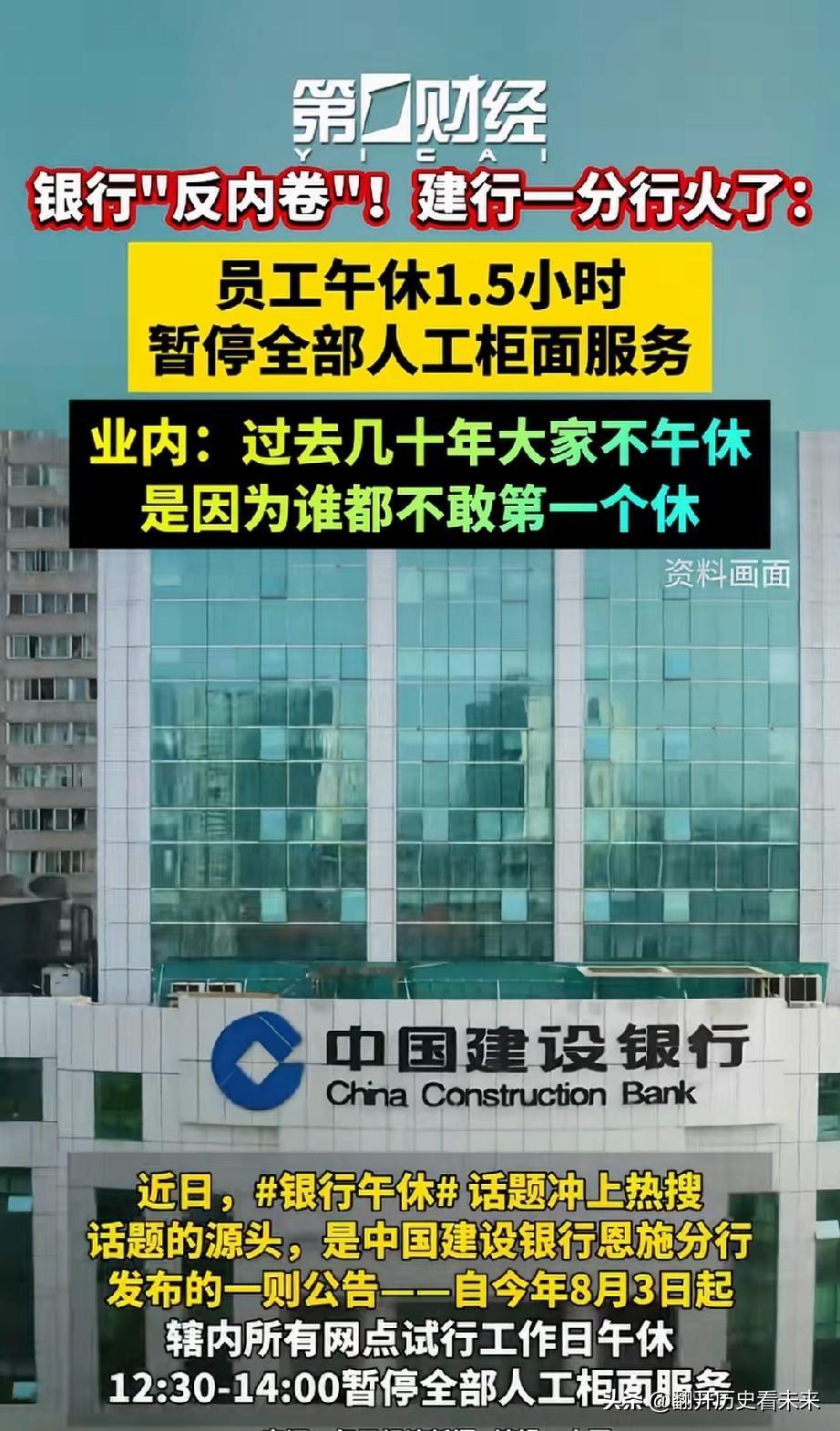

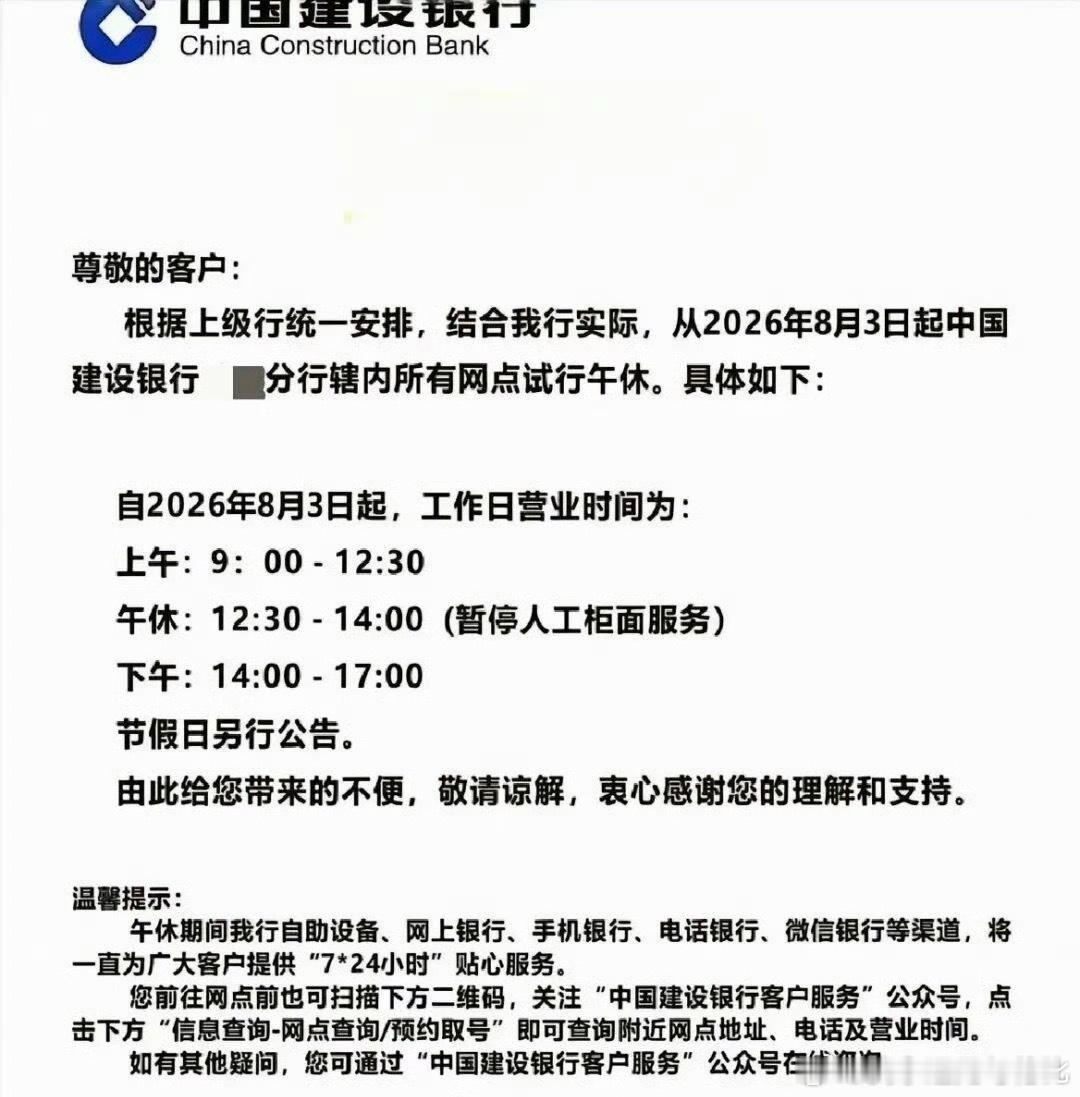

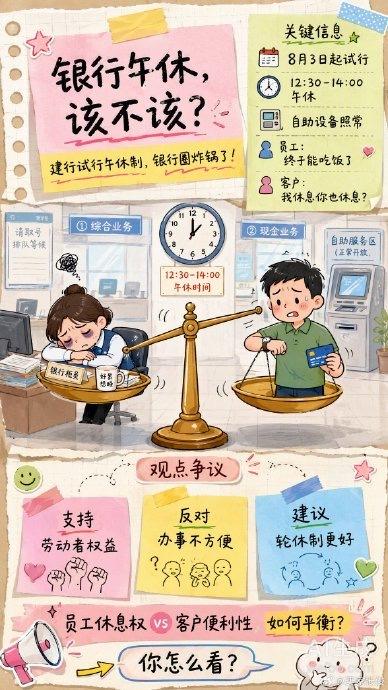

不建议银行午休时间太长,银行办理业务都是在工作日,我们上班他们也上班,办业务很麻

不建议银行午休时间太长,银行办理业务都是在工作日,我们上班他们也上班,办业务很麻烦,如果午休,建议周六日也工作,方便市民办理银行业务。

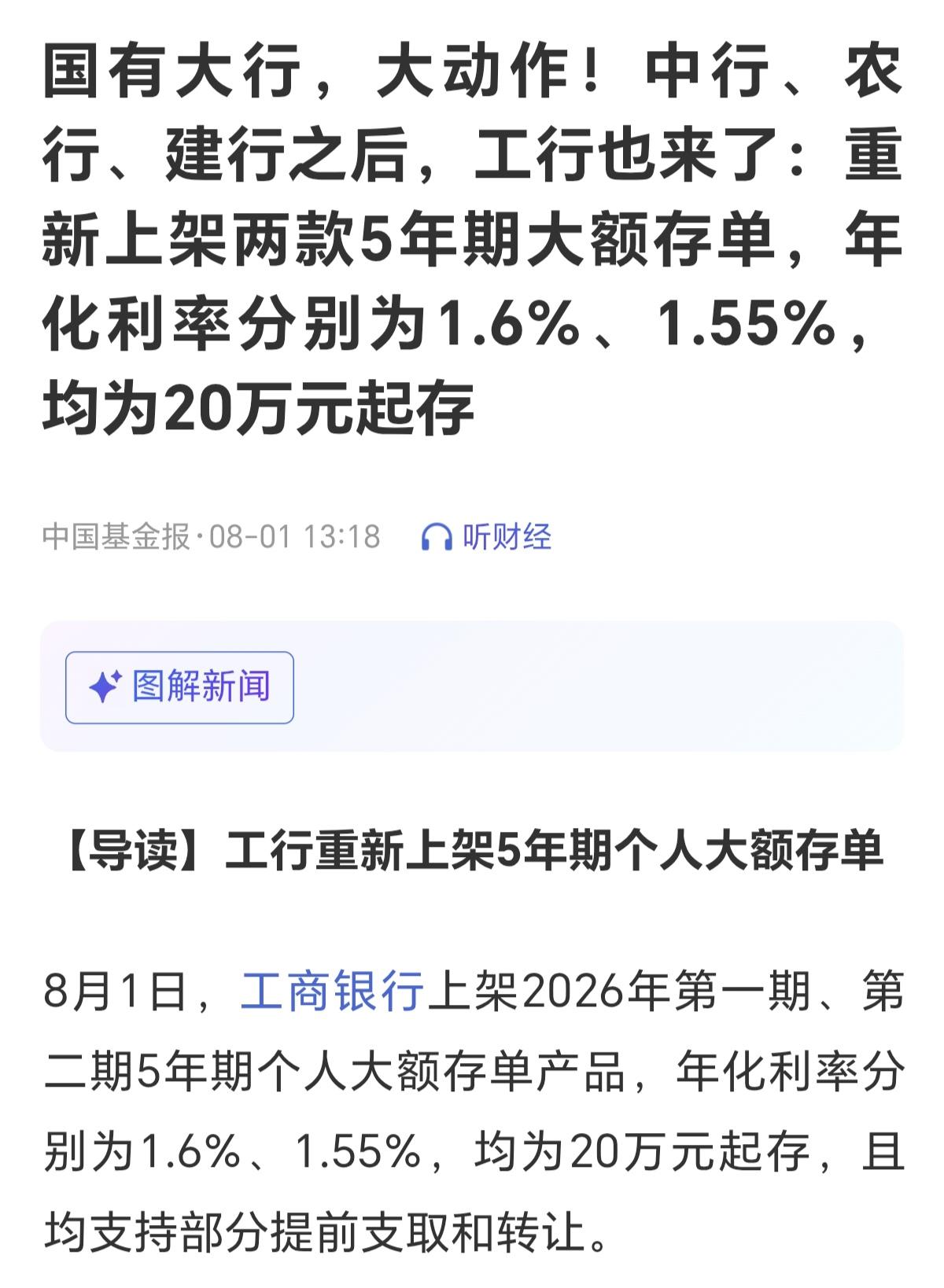

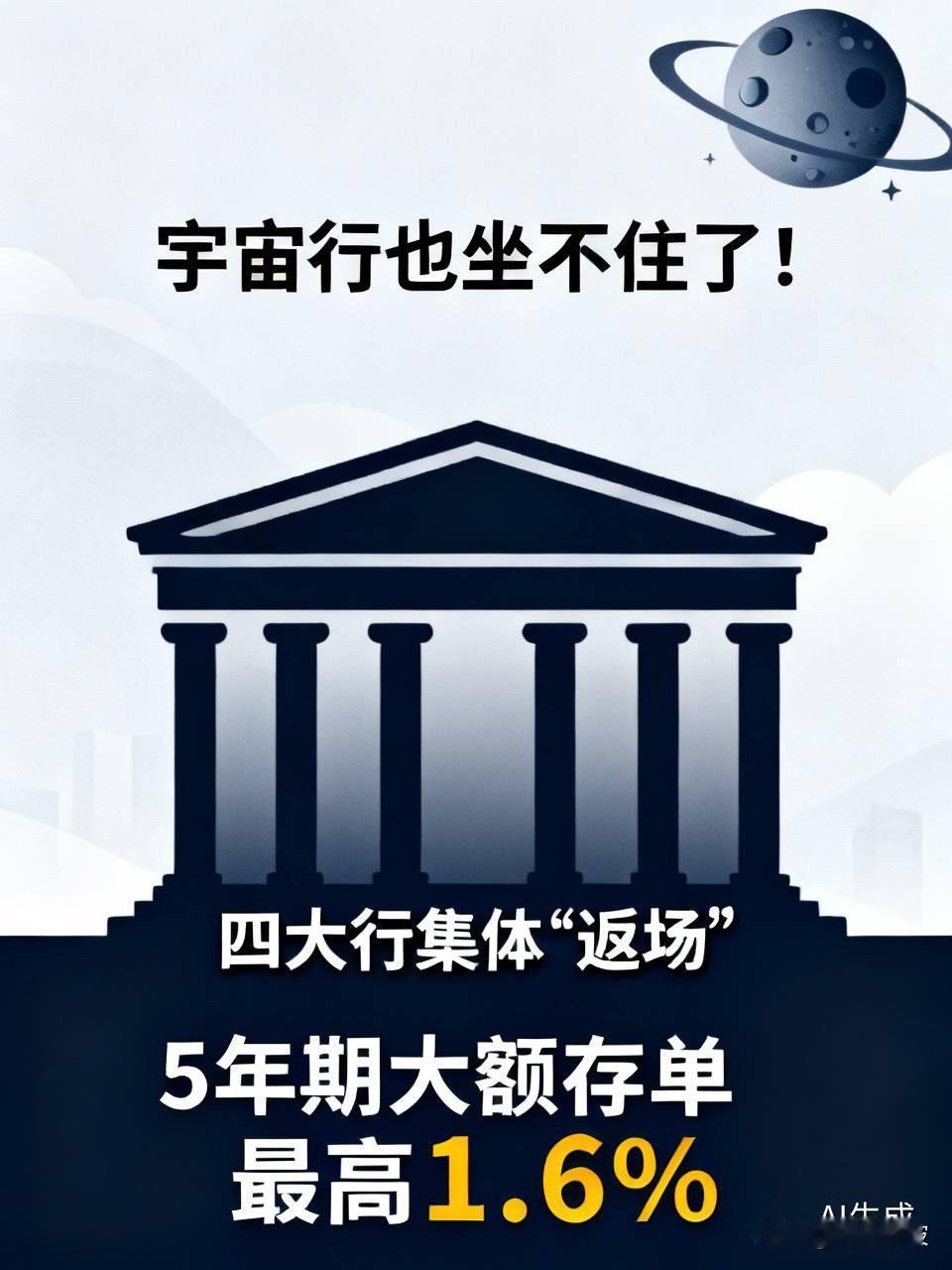

![国企债券票面利率已经到1.63%了[doge]想了想前几天在银行看见的存款利率1.](http://image.uczzd.cn/17821320308502420283.jpg?id=0)

国企债券票面利率已经到1.63%了[doge]想了想前几天在银行看见的存款利率1.

国企债券票面利率已经到1.63%了[doge]想了想前几天在银行看见的存款利率1.55%