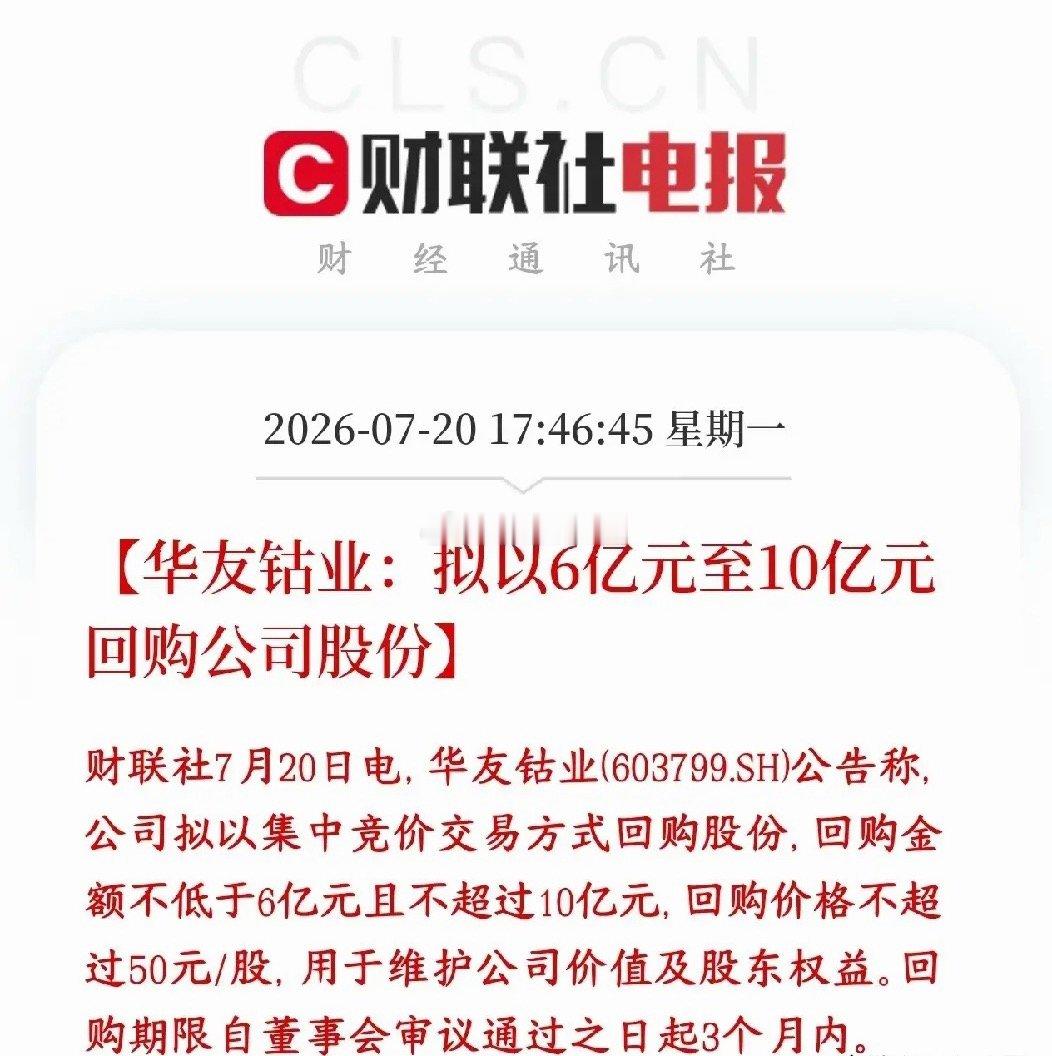

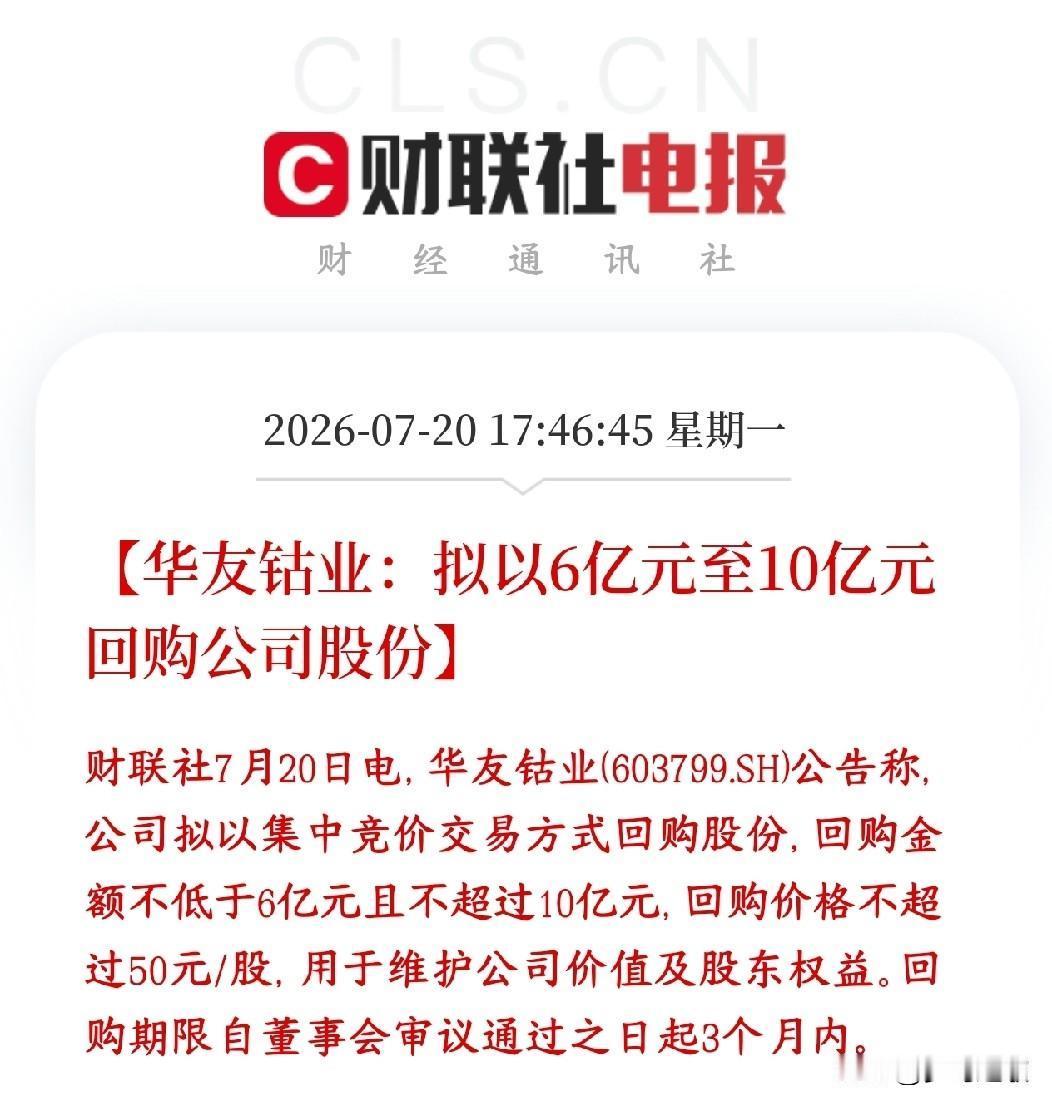

印尼开始自救了。前阵子刚动镍产业政策,华友、格林美这些中资要么减产要么停了增资,本地上下游工人开工不足,到手工资先薄了一层。没出俩月就甩出2026年下半年的经济刺激包,总额26.34万亿印尼盾,交通补贴、粮食援助、职业培训、产业支持全裹进去了。矿石埋在地下时,像一张不会过期的存折。可等冶炼炉降负荷、矿车少跑几趟,地方政府才会发现,资源并不会自己变成工资,也不会自动长出订单。印尼这次推出26.34万亿印尼盾刺激方案,看起来是给消费和就业加油,实际上也在给产业信心补气。镍产业稍一打喷嚏,园区周边的物流、餐饮、住宿和零售,往往先跟着感冒。2026年,印尼继续调整矿业企业工作计划和预算审批,也就是常说的矿产生产配额。官方给出的理由很直接,减少过度供应,稳定矿产品价格,同时给未来保留资源。这笔账并不难懂。印尼已经成为全球最重要的镍生产国之一,前些年产量扩张太快,国际镍价承压,雅加达当然希望少挖一点、卖贵一点,还想让国家财政多留下一块蛋糕。问题在于,镍产业不是拧水龙头。今天关小一点,明天再开大一点,水还是那桶水。矿山、冶炼、硫酸、电力、港口、设备维护和下游电池材料却是一整套机器,任何一个环节忽冷忽热,企业都要重新算账。华友钴业4月底公告,印尼华飞镍钴部分产线自5月起临时停产检修,主要原因包括硫磺价格大幅上涨以及产线长期高负荷运行,预计影响约一半产量。它不是简单的“被政策打停”,但配额收紧、矿石定价变化和原料成本上升碰到一起,企业自然会先踩刹车。格林美方面也不能一句“停了增资”全部概括。准确说,是蔚蓝锂芯原计划出资2000万美元,参与格林美旗下印尼新能源材料项目增资,后来因格林美调整阶段性战略规划,各方在2026年2月终止这笔交易。这不代表格林美撤出印尼,更不代表中资集体收拾行李。格林美在印尼已有镍资源和新能源材料产能,华友也仍在推进电池产业链合作。企业做的是项目选择,不是情绪表演。最新变化更能说明问题。7月9日,蔚蓝锂芯又公告拟在印尼投资2.9亿美元,建设5吉瓦时圆柱锂电池项目。几个月前不参加一个上游项目,几个月后又准备自建下游工厂,这叫调整路线,不叫逃离印尼。资本很现实,也很诚实。哪里资源丰富、市场广阔、配套成熟,它就愿意来;哪里规则忽左忽右、成本突然跳高,它就先把钱包拉链拉紧。企业不怕多付合理成本,最怕计算器刚按完,政策又换了按键。印尼政府随后端出的刺激包,主要包括约18.04万亿印尼盾粮食援助、约6.26万亿印尼盾实习和职业培训资金,以及约2.04万亿印尼盾交通激励,还配有产业支持措施。这套办法像给经济喝一碗热汤。粮食援助稳住基本生活,交通优惠带动人员流动和消费,职业培训帮助青年进入就业市场,产业支持则给企业减轻部分成本。可是,热汤能暖胃,不能替代主食。补贴可以缓解短期压力,却无法代替稳定的投资环境。真正能让工厂多排班、工人多拿工资的,仍是持续订单、合理成本和可预期的政策。印尼想把资源优势变成工业优势,这条路本身没有错。谁都不愿只卖矿石,眼看别人拿走冶炼、材料和电池环节的利润。可产业升级不是把合作伙伴推到门外,再对着矿山喊几句口号。中国企业带去的也不仅是资金。大型镍项目背后,还有工程建设、湿法冶炼、设备供应、园区管理和连接全球市场的能力。中国与印尼的合作,恰好把一边的资源禀赋和另一边的产业经验接在了一起。因此,印尼真正要“自救”,不是靠一边收紧政策、一边撒补贴来回踩油门和刹车,而是把资源收益、就业增长、企业回报和环境责任放进同一本账里。规则稳定,外资才敢投;项目赚钱,工人才有班上;产业链扎得深,政府才有持续税源。合作不是谁离不开谁的口水仗,而是谁把对方都变得更有价值。对中国企业而言,也不能把海外资源当成无限供应的仓库。依法经营、尊重当地发展诉求、完善环保和社区责任,同时做好供应链分散,才是长期站稳脚跟的办法。26.34万亿印尼盾能救一时的消费和就业预期,却救不了反复摇摆的信心。印尼若能把这次压力变成政策校准的机会,中印尼镍产业合作仍有很大空间。矿石不会说话,订单会;补贴不会永远发,产业会长期留下。真正可靠的自救,不是把伙伴吓走后再忙着补洞,而是让合作各方都愿意继续把炉火点亮。