AI下半场

AI下半场最近资本圈这则英特尔股价逆转暴涨的消息,让小策也感到十分意外,毕竟一年前它还在亏损泥潭中挣扎。

根据公开财报数据,英特尔在2024年确实创下了高达188亿美元的净亏损,但进入2026年后其股价已从低点暴涨近八倍。

与此同时,英伟达同期涨幅却相对有限,这场逆袭背后折射出的正是AI产业从训练转向推理的下半场变局。

曾被部分市场观点调侃为“AI弃子”的英特尔,如今凭借AI智能体的爆发重新回到了舞台中央。

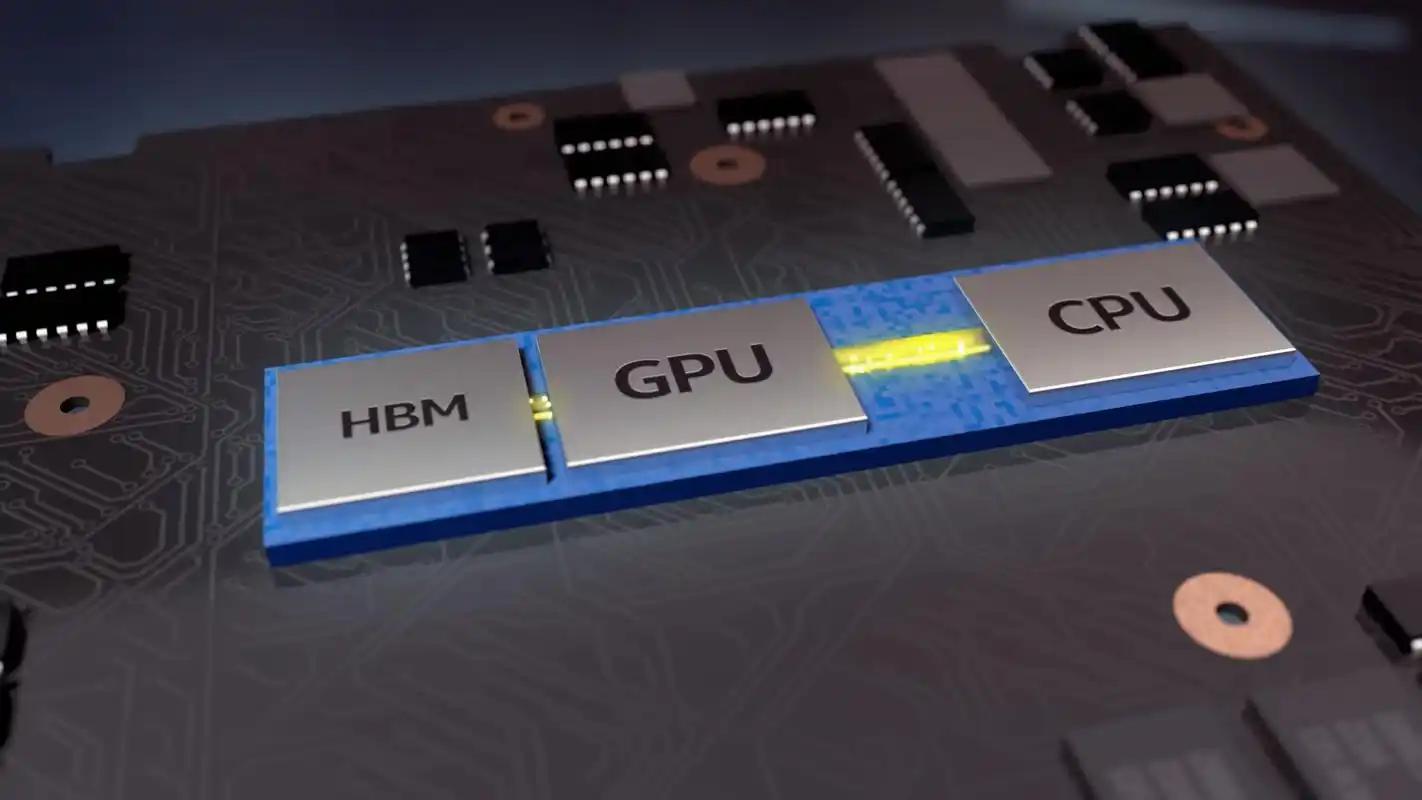

很多人分不清CPU和GPU的区别,小策这里用一个简单比喻就能说清:CPU像一位天才数学家能解微积分,而GPU则像一万个小学生并行处理简单的加减法。

AI发展的上半场侧重模型训练,需要海量数据并行运算,GPU的优势被彻底放大,全球都在抢购显卡和存储芯片。

到了AI智能体的下半场,场景彻底变了,调用外卖平台、比对价格、完成支付需要复杂的逻辑编排与多步骤验证。

这些任务规划与资源调度,恰恰是CPU最擅长的领域,其在推理任务中的算力权重正得到行业普遍认可。

据IDC官方预测,到2030年全球活跃的AI智能体将达到22亿个,这将产生海量的CPU调度与响应需求。

目前主流服务器中CPU与GPU配比仍然较低,但头部企业已开始紧急调整这一比例。

英特尔CEO更是直言,未来两者配比将趋向1比1甚至CPU占比更高,这意味着同等规模下的CPU装机需求量将成倍增长。

CPU缺货涨价潮

CPU缺货涨价潮产能缺口正在急剧放大,台积电的先进制程产能优先分配给了GPU和内存芯片,余力难以兼顾CPU产能的快速扩张。

英特尔和AMD自身的产能短期内也无法快速扩容,供需矛盾随着智能体热潮变得日益尖锐。

今年初,两家巨头相继宣布当季服务器CPU产能已提前售罄,连部分次品都被抢购一空。

此前CPU交货周期仅为一到两周,如今却已拉长至六个月之久,下游客户下单后需等待半年才能拿货。

今年三月,英特尔和AMD纷纷通知客户上调全系列CPU价格,平均涨幅在10%至15%之间,部分热门型号涨势更猛。

集邦咨询等机构指出,三季度价格仍有进一步上涨的预期,市场缺货情绪短期内难以缓解。

普通消费者使用的CPU同样会受到涨价波及,因为英特尔已明确优先保障高毛利的服务器CPU产能。

服务器CPU单颗售价高达数千美元,而消费级产品仅数百美元,企业必然选择利润更高的订单优先生产。

小策认为,在产能受限且利润导向的生产策略下,普通用户未来的装机成本恐怕只能水涨船高了。

谁能吃下这波CPU红利?

谁能吃下这波CPU红利?全球CPU市场的竞争格局正在重构,其中ARM架构的优势在这场变革中显得尤为突出。

不同于X86架构依赖单核极致性能,ARM架构主打精简指令集并拥有数百个核心设计。

它能同时处理多个人工智能推理任务,且功耗控制更佳,非常适合当前数据中心的规模化算力需求。

目前英伟达、高通等主流厂商都已基于ARM架构研发新品,其市场份额有望在这一轮需求爆发中进一步提升。

国产CPU领域同样值得关注,虽然顶尖性能与海外巨头尚有差距,但在Agent时代多核高并发需求下,其性价比优势得以充分展现。

国产CPU主要分为三大阵营,包括基于ARM的华为鲲鹏与飞腾、基于X86的海光信息以及自研架构的龙芯中科。

其中华为鲲鹏系列已具备多核心研发能力,未来的新品性能表现令人期待。

除了CPU设计厂商本身,上游的晶圆代工、封装测试及材料供应商也将受益于这轮高景气周期。

从GPU主导的上半场到CPU爆发的下半场,芯片产业的洗牌已经拉开大幕,小策提醒大家都要看清这一波变局背后的核心逻辑。