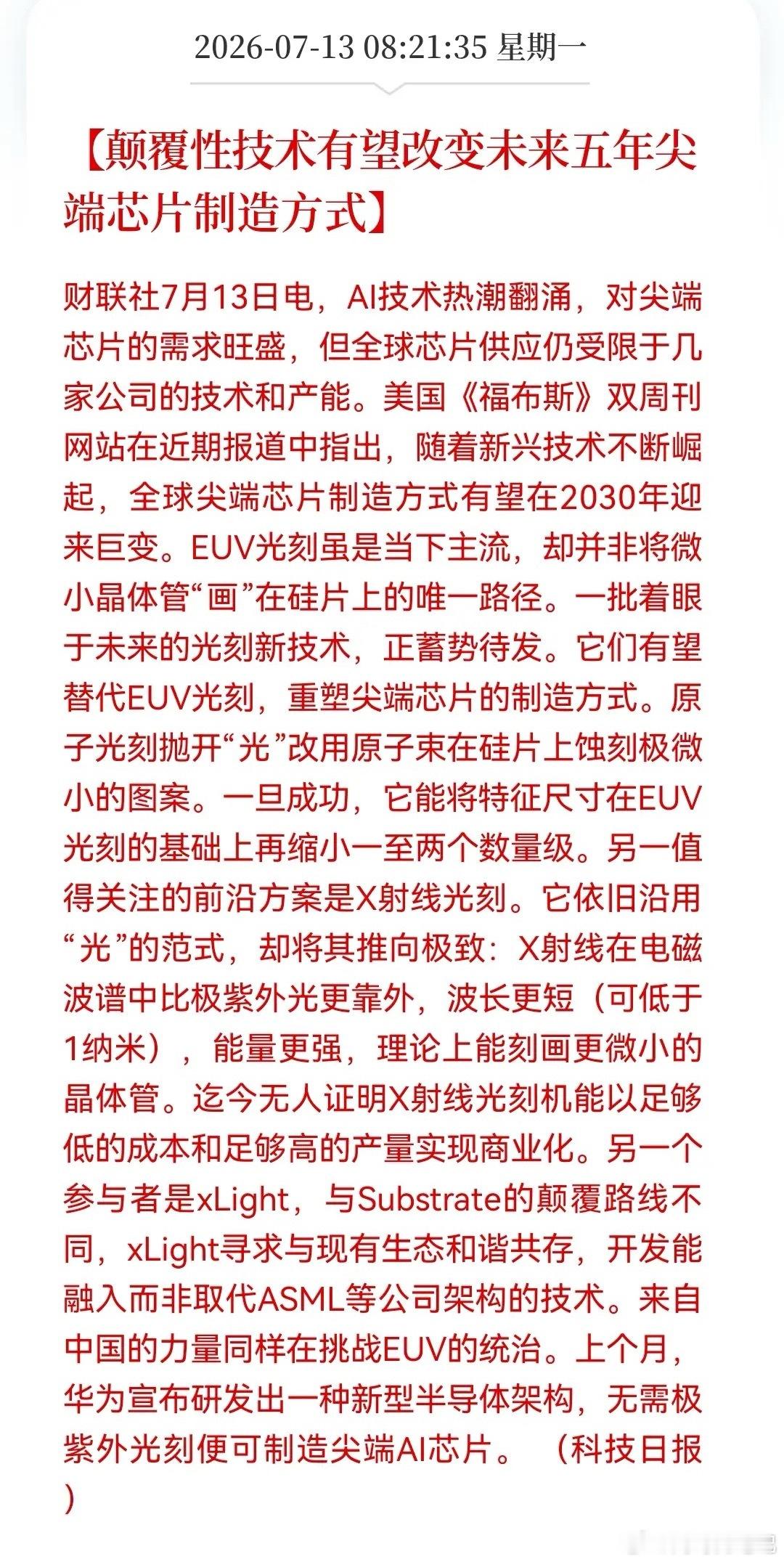

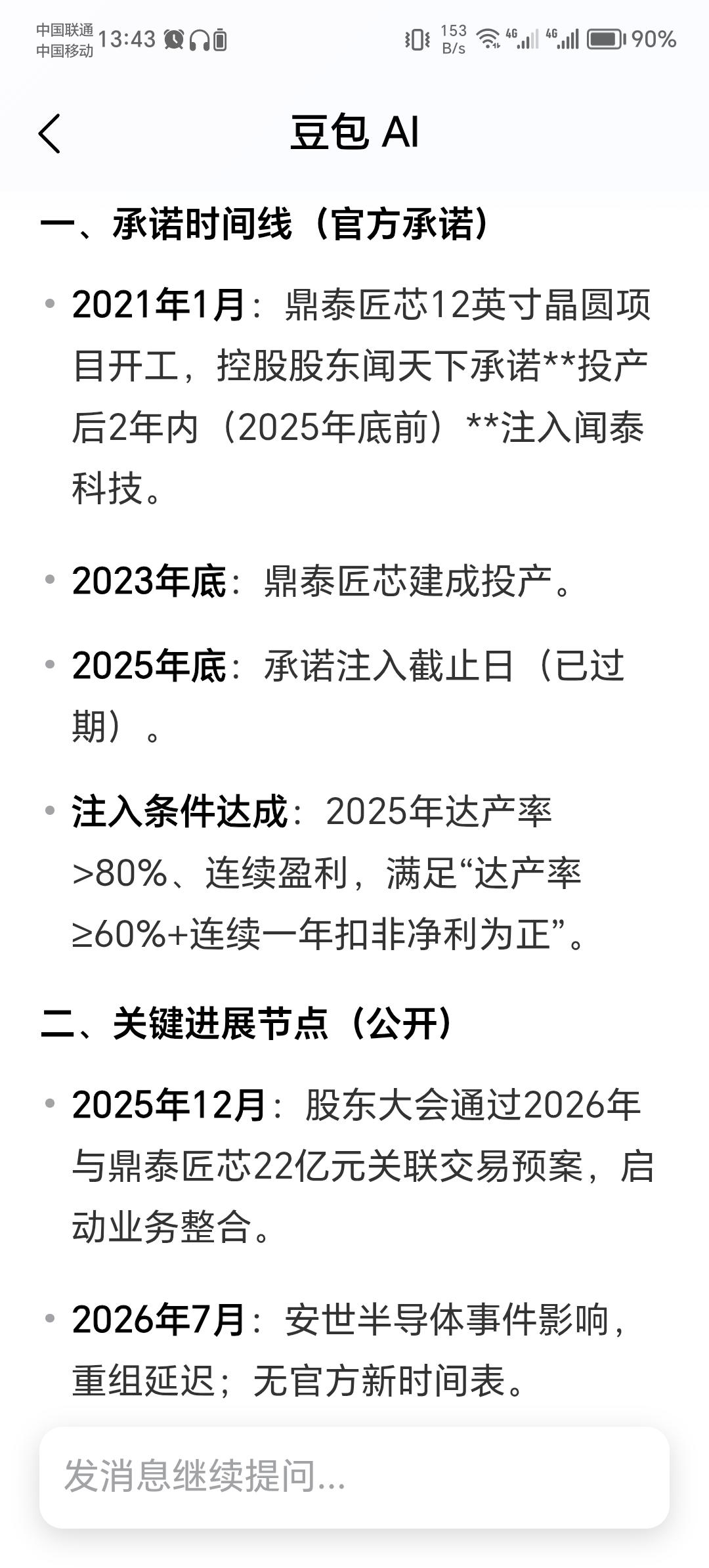

标签: 光刻机

直到今天全世界才发现,中国卡美国脖子的方式有多狠。不是光刻机,不是底层代码,而是

直到今天全世界才发现,中国卡美国脖子的方式有多狠。不是光刻机,不是底层代码,而是炼铝时剩下的副产品!美国最贵的战斗机F-35连雷达都装不上,全因这东西被中国断了供。美国追了几十年的高轨雷达卫星,被中国率先送上天,难道只是因为中国手里镓多?要真这么简单,美国拿着美元满世界买矿,早就把问题解决了。真正让对手头疼的,不是中国突然摸到了一张“稀有金属王牌”,而是中国把一种不起眼的工业副产品,一路做成功率器件、雷达系统,最后塞进卫星,送到了3.6万公里高空。别人还在实验室里研究配方,中国已经把整桌菜端上轨道了。2023年8月发射的陆地探测四号01星,是世界首颗进入工程应用阶段的高轨合成孔径雷达卫星。普通遥感卫星往往绕着地球飞,它却运行在地球同步轨道附近,可以对广阔区域进行持续观测。这东西有多难?低轨卫星距离地面几百公里,高轨卫星却要爬到约3.6万公里。雷达波跑这么远,还得带着有效信息返回来,难度不是把普通雷达的功率旋钮拧大一点。距离一拉长,信号衰减、热量控制、天线设计、供电能力和器件寿命,全都跑出来索命。说白了,这相当于站在几十公里外扔出一颗豆子,不但要求它精准砸中目标,还得根据回声判断对方穿了什么衣服。此时,氮化镓功率器件的价值就出来了:它能在高频、高功率环境下保持较好的效率和可靠性,让卫星有机会把足够强的雷达信号送出去。但我要泼一盆冷水:把这颗卫星的成功全部归结为“中国有镓、美国没镓”,听起来很爽,却把真正的本事说小了。美国并非不会做氮化镓,也拥有相关企业、技术和军用产品。镓在地壳中也不是中国独有。美国真正难受的,是原料获取、分离提纯、晶圆制造、器件封装和规模化应用之间,存在供应链成本与安全问题。所以这不是一道“有没有矿”的选择题,而是一道“能不能把整条链跑通”的综合题。在我看来,中国最可怕的优势,恰恰不是某个实验室突然灵光一闪,而是拥有把论文变成产品、把产品变成系统、再把系统批量送上天的能力。论文做出800瓦器件,不等于卫星就能工作;20个功率模块拼在一起,也不等于它们能在真空、辐射和剧烈温差中稳定运行多年。实验室里亮一次,叫成果。在轨道上连续亮几年,才叫工业能力。很多国家并不缺聪明人,缺的是后面那一长串不怎么上热搜的东西:高纯材料、工艺设备、质量控制、散热设计、航天认证,以及一群愿意对着故障磨上几年的工程师。这才是陆地探测四号01星真正亮出的底牌。我甚至认为,美国现在最容易犯的错误,就是把问题归结为“被中国卡了镓”。这样解释最省事:只要拨款、建厂、寻找替代供应商,几年后就能追回来。可工厂可以买设备,产业经验却不能隔夜下载。镓还是电解铝产业链中的伴生资源。中国之所以在粗镓供应上占据明显优势,背后不是老天爷单独赏饭,而是庞大的氧化铝产能、冶炼体系和市场需求共同托起来的。你不能一边嫌传统工业利润薄、污染重,把冶炼和加工环节往外搬;另一边到了太空竞争时,又要求高纯材料必须随叫随到。以前有人觉得,炼铝、提纯、做材料属于产业链里的“苦活累活”,高端国家只负责设计和品牌就行。现在现实狠狠补了一课:没有那些看起来不性感的炉子,再漂亮的航天图纸,也可能只是一张壁纸。不过,中国也不能因此飘起来。资源占优不等于技术永远领先,一颗卫星率先上天,也不代表别人永远追不上。美国有强大的基础科研和国防动员能力,只要投入足够资源,供应链并非绝对无法重建。真正的竞争,在下一代。谁能把卫星做得更轻、功率更高、成像更快,谁能构建多星协同体系,谁才能把一次“全球首创”变成长期优势。所以,中国这次最值得骄傲的,不是“我有一种金属,你没有”,而是另一句话:你还在讨论哪里能买到原料,我已经把原料炼成器件,把器件装进系统,把系统送到了天上。太空竞赛看似发生在3.6万公里高空,真正决定高度的,往往是地面上那些冒着热气、沾着油污的工厂。卫星飞得有多高,最后拼的还是一个国家的工业底盘有多厚。

“站在光锂,存在芯中”这八个字,曾响彻心动a股三个月如今,可改为“站在光锂凌乱

“站在光锂,存在芯中”这八个字,曾响彻心动a股三个月如今,可改为“站在光锂凌乱,存在芯中郁闷”这12个字

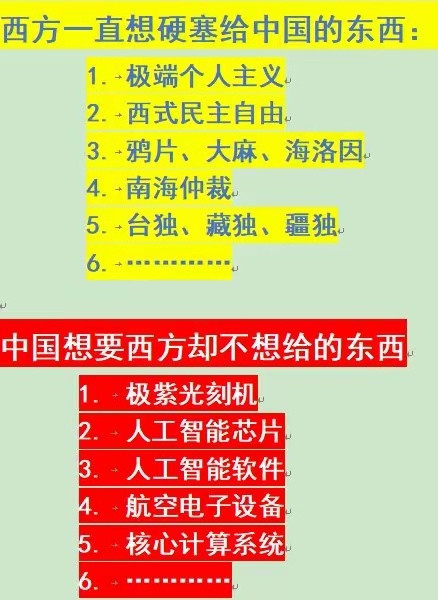

不让光刻机进中国,可以;把中国踢出国际空间站,可以;给中国电动车加100%的关税

不让光刻机进中国,可以;把中国踢出国际空间站,可以;给中国电动车加100%的关税,也可以。但是,中国要是管一管自家的稀土出口,大洋彼岸立马就跳着脚喊停。美国对咱们禁售高端芯片,从2018年就开始加码,理由说得理直气壮:国家安全,你有啥说的?那时候那帮西方政客和所谓的公知,一口一个“主权国家有权决定卖不卖”,说这是市场规则。听起来特合理吧?可风水轮流转,中国为了保护战略资源、为了把稀土的环保成本算进去,对自家地底下挖出来的东西弄个管理办法,出台个出口管制条例,好家伙,天塌了!那边立马炸锅,什么破坏自由贸易、卡脖子,帽子满天飞。这事儿搁谁身上不觉得荒唐?同样是行使国家主权,到了中国这儿怎么就成违反规则了?这不是典型的只许州官放火,不许百姓点灯吗?这就是话语霸权,他们心里那杆秤,压根儿就不是平的。再往深了想,他们为啥这么急?因为稀土这玩意儿真不是普通的石头,它里头含的十七种金属元素,是造隐形战机、导弹制导系统、电动汽车电机、风力发电机的命根子。没有稀土,很多高端玩意儿基本就得趴窝,咱们国家北方稀土、中国稀土集团这些企业,几十年来投了不知道多少钱攻关分离萃取技术,把纯度做到了全球领先,专利一抓一大把。这些技术加上咱们完整的产业链配套,那才是真正让西方睡不着觉的东西,他们怕的不是中国不卖矿,怕的是中国掌握了定价权和技术主导权,可这技术优势是咱们堂堂正正搞研发挣来的,凭啥他们一威胁就得乖乖让路?往根子上说,他们急赤白脸地跳脚,恰恰暴露了心虚。中国没搞什么见不得人的手段,咱们去年6月刚施行的《矿产资源法实施条例》,把稀土、钨、锂等36种战略矿产正式纳入国家统一管理,从开采、冶炼到出口全程规范,这是为了啥?是为了让这“工业粮食”别糟蹋了,让价格别跟过山车似的,给新能源、军工这些命脉产业一个稳稳的后方。这是正儿八经为了长远发展和国家安全考虑,反过来看美国,被WTO裁定违规的次数都快数不过来了,动不动就搞长臂管辖,用各种奇葩规则把企业往死里整,谁才是全球供应链的搅局者,明眼人都看得清清楚楚。更可笑的是,他们嘴上喊着要“去风险”,身体却很诚实,G7开会说要2030年把对中国稀土的依赖降到60%以下。听着挺有骨气对吧?可现实骨感得很,中国掌握着全球85%到90%的稀土加工产能,这不是一天两天能变出来的。美国那边俩稀土巨头正为点技术偷没偷打得不可开交,另一家被寄予厚望的公司连五角大楼8000万美元的贷款条件都满足不了,直接黄了,你说他们拿什么来脱钩?嘴上喊得越凶,越说明这供应链掐在他们七寸上。这事儿本质就一个:中国怎么管自己的资源,那是中国自己的事,轮不到别人指手画脚。我们没拿稀土当大棒乱挥,该批准的民用申请照样批,我们做的只是在维护世界和平、防止技术外流和消耗自家不可再生资源之间找一个平衡。那些动不动就喊双标的人,要么是蠢,真没看明白规则是给弱者定的;要么是坏,揣着明白装糊涂,就想把水搅浑。咱们把自家院墙修结实,把“工业粮食”管好,堂堂正正站在道理这一边,西方那套“我想卡你就卡你,你想管自己就是违规”的霸王逻辑,该扔进历史垃圾堆了。毕竟,真理不一定在大炮射程之内,但公道一定在人心向背之中。