从2018年算起,士兰微截至现在分阶段相继投资540亿,主要方向就是主业的四大核心,硅基的IGBT、MOS和IPM,再就是碳化硅SIC第三代半导体了。

截至2025年前期投资的产线已经全部开始量产了,公司的营收从2018年的27.4亿,到2025年营收达到130.52亿,其中功率半导体就占到了48.9%,达到63.79亿。

8英寸、12英寸硅基IGBT产能满产状态,车规级的IGBT批量供应比亚迪、吉利等头部车企。同时6英寸的SIC模块也开始批量供应,同时切入AI服务器高压电源。

2025年全年归母净利润达3.99亿。这主要得益于高毛利高端功率半导体的利润贡献,完全对冲了前期高额投资的折旧。

2026年一季度营收35.19亿,归母净利润就达到了2.09亿,环比增长322%。资本市场也开始感知到了其未来的增长潜力,进入四月就开始一路高歌猛进。

最近的大手笔投资就是8英寸SIC产线,投资120亿,公司给出的判断是2026年四季度就进入产能爬坡阶段,这必将又会成为公司大幅增长的保障。SIC模块的毛利率达到30%到35%,这样一来叠加前面的6英寸SIC产能,8英寸的毛利率会进一步提升公司的整体毛利。

还有一项2026年1月才开始的投资100亿是一期的12英寸高端模拟集成电路,重点就是聚焦智能汽车、AI算力服务器等高端应用,二期在一期跑通的状态下还会再投100亿。一期计划在2027年四季度生产。届时就会形成年产24万片的产能。

关键是公司接下来的大手笔投资,就有了自我造血的功能,不像刚开始投资时财务压力和短期3年内的纯折旧造成的公司利润的不稳定。

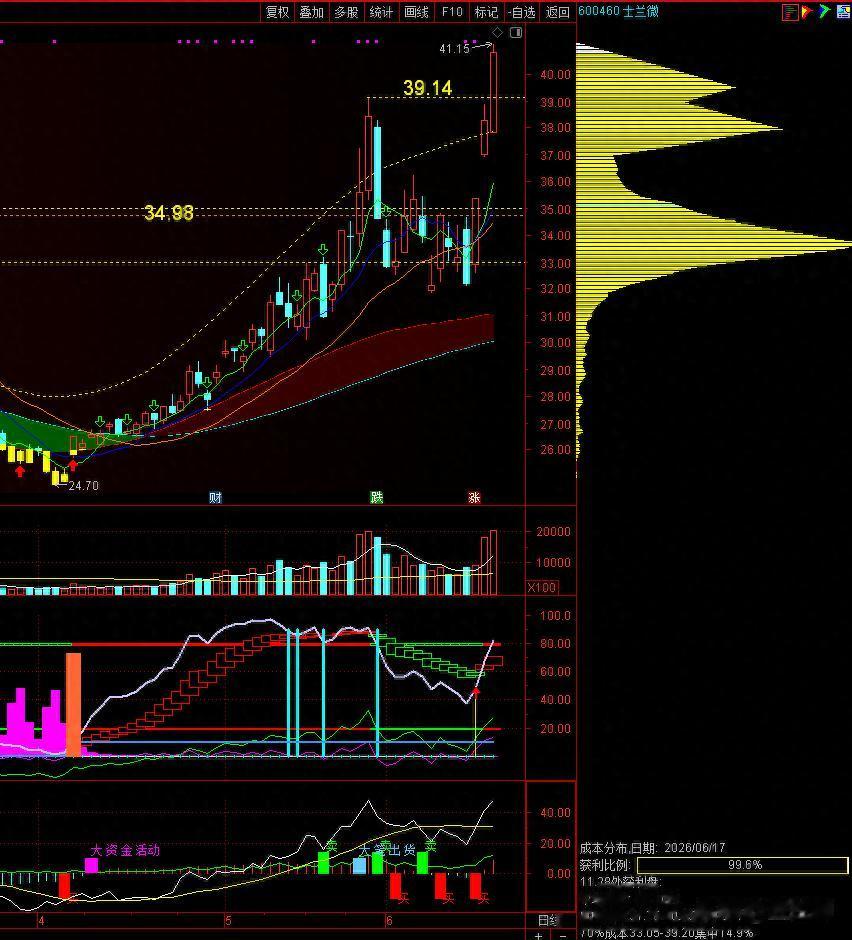

技术上,公司股价经过4月到5月的初次爬升后,已经吸引到市场资金的关注度,在经过良性回落后,现在已经是明显放量突破了3年的大平台。

近一年硅基功率半导体的涨价在10%到20%,这是士兰微的基本盘。中端的高压MOS车规级IGBT,AI服务器PMIC的涨价幅度在25%到40%。而且很多大厂基本上都是锁定长期单。

再就是SiC高端功率模块,涨价幅度在160%以上。整个行业的产能极度稀缺。这些涨价幅度大的刚好都是士兰微产能正在释放的,对公司的营收将是很大的贡献,相信2026年的业绩将是翻倍级的增长。