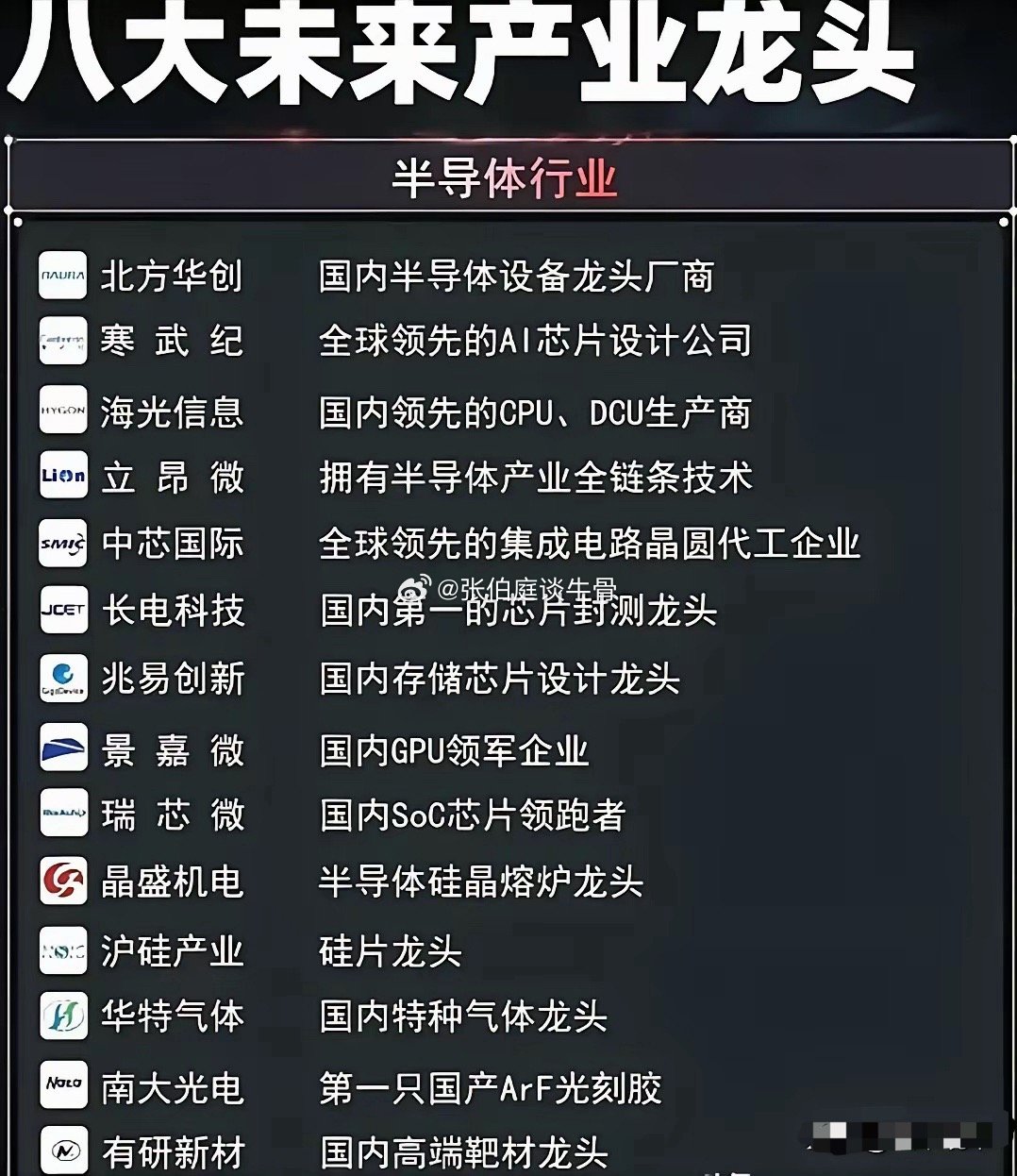

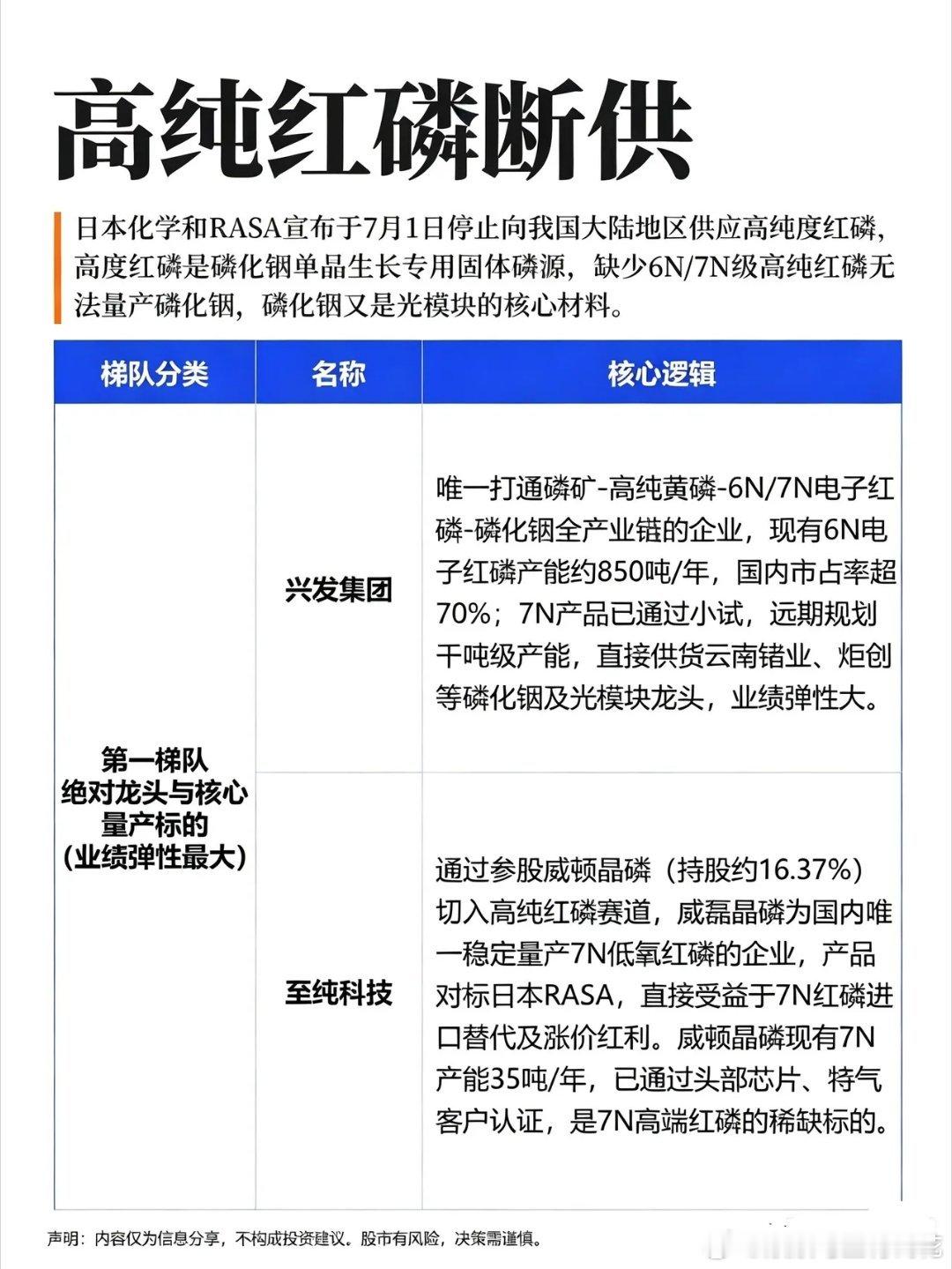

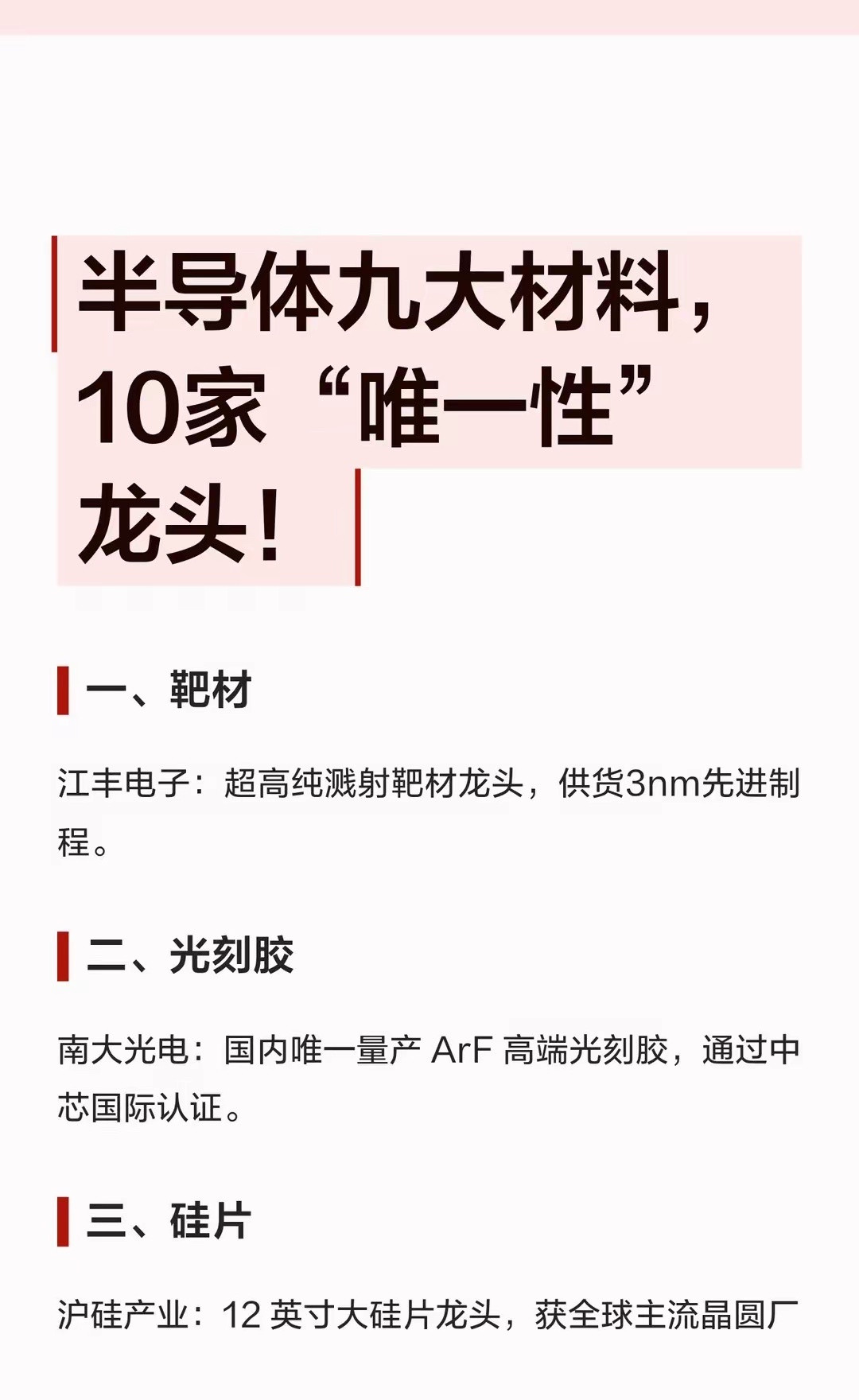

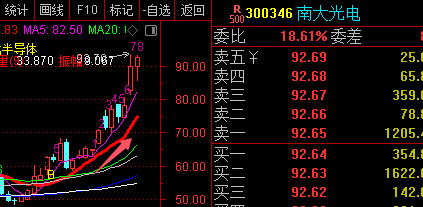

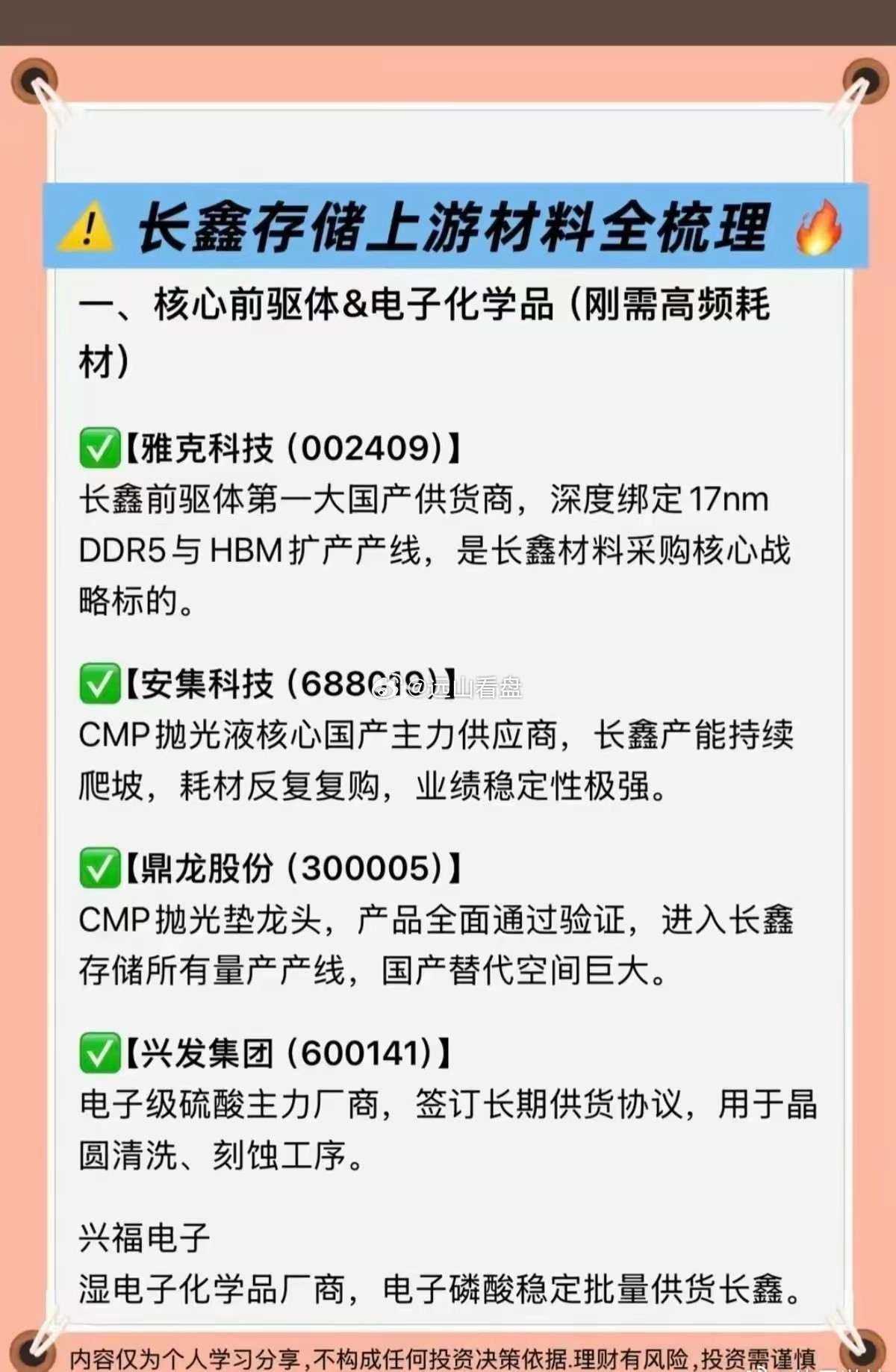

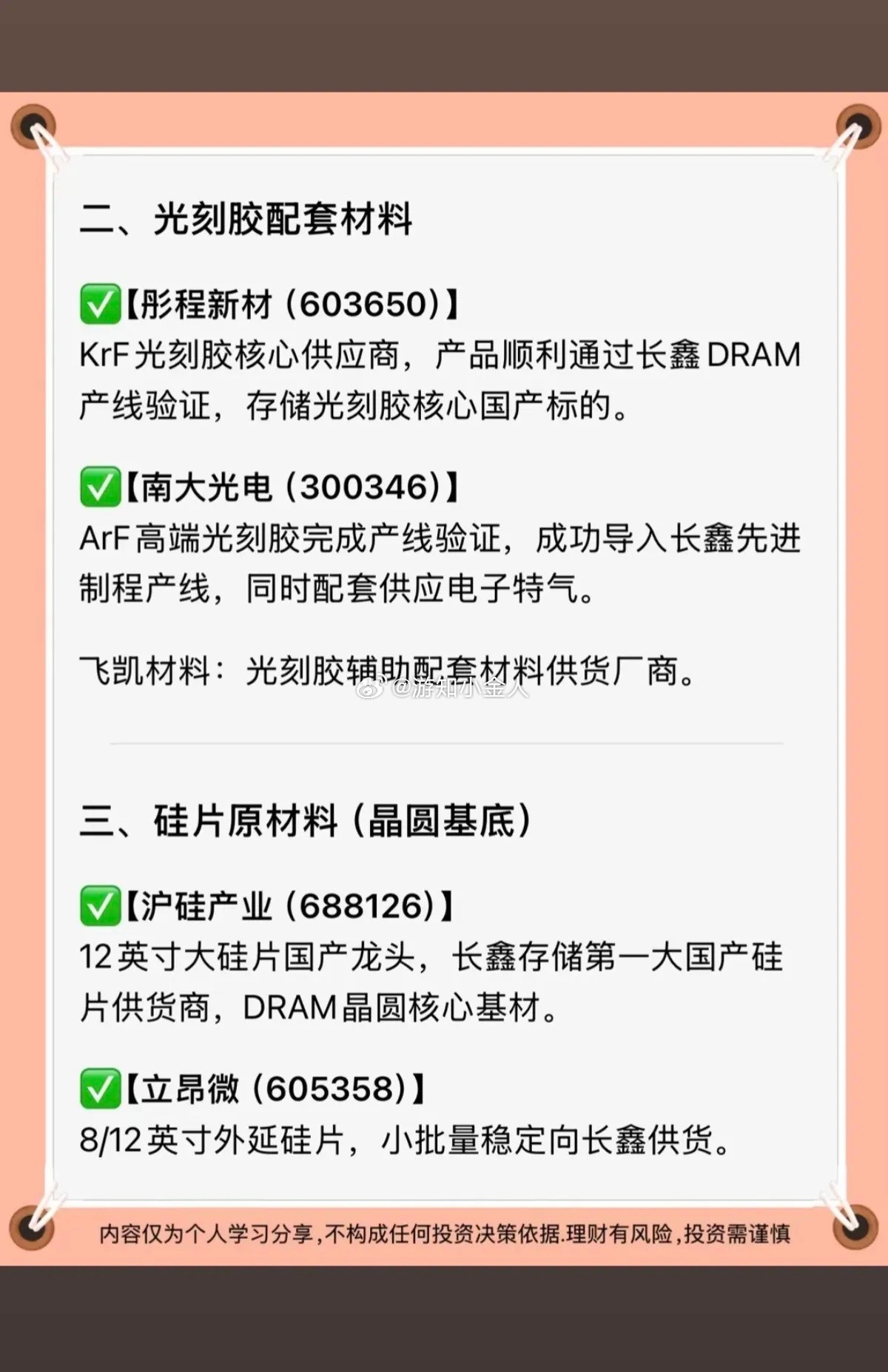

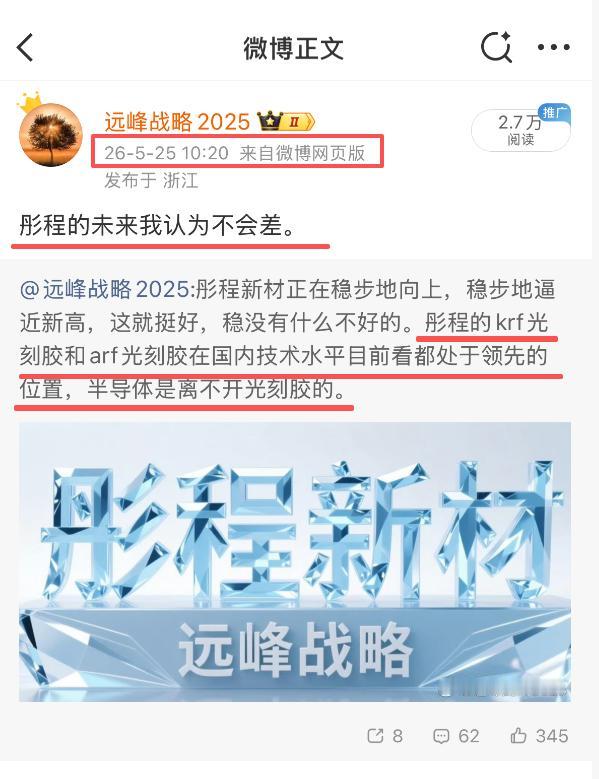

标签: 南大光电

国家大基金,重仓的15家有代表性的企业分析:1.北方华创(002371):国内

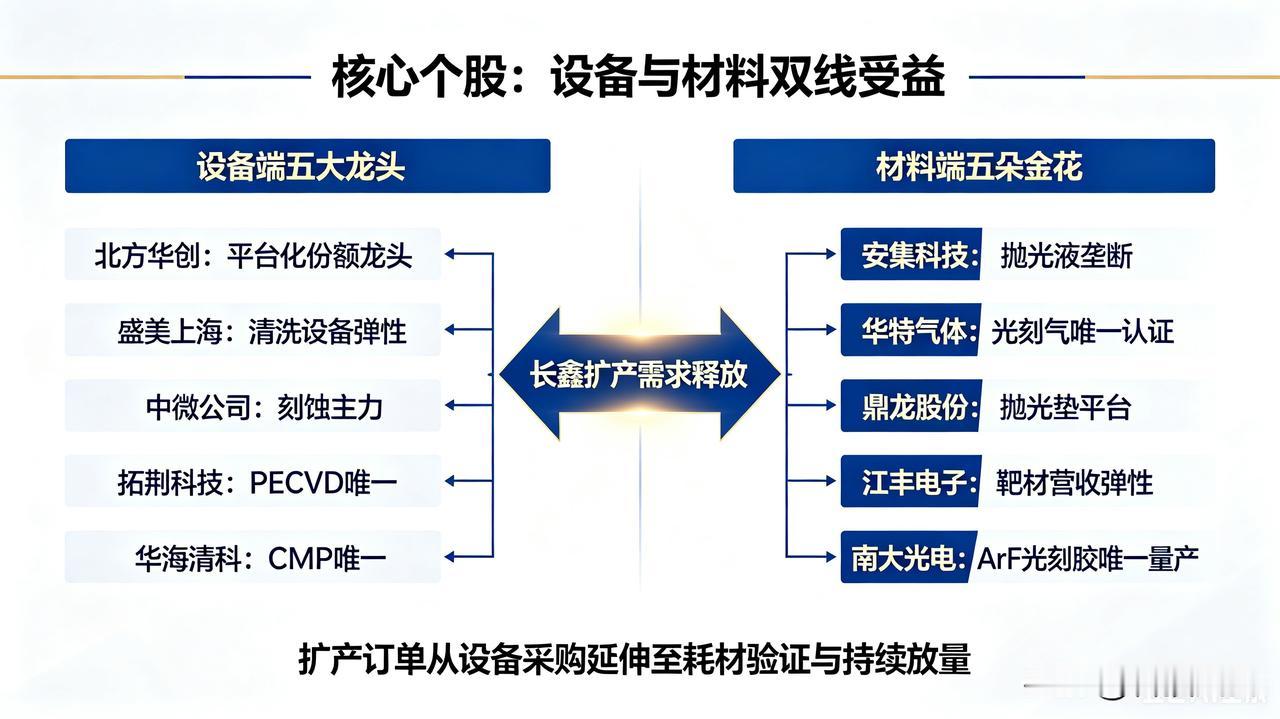

国家大基金,重仓的15家有代表性的企业分析:1.北方华创(002371):国内半导体设备平台型绝对龙头,大基金重点布局。公司产品全面覆盖刻蚀、PVD、清洗及热处理等核心环节,打破了海外技术垄断。随着国内晶圆厂加速扩产及国产设备采购比例硬性指标落地,公司订单极为饱满,是半导体设备国产替代的核心基石。2.拓荆科技(688072):国内薄膜沉积设备绝对龙头,大基金重仓市值最高的标的。公司深耕PECVD、ALD等高端设备,并在混合键合及High-K薄膜设备上实现关键技术突破。其设备高度匹配先进制程与2.5D/3D先进封装需求,直接受益于AI算力芯片的爆发式增长。3.中微公司(688012):国内刻蚀设备领军企业,大基金长期战略持股。公司高端刻蚀设备已成功打入国际先进制程产线,14nm及7nm设备均已实现量产。在半导体制造自主可控的迫切需求下,公司凭借极高的技术壁垒与全球化竞争力,持续享受先进制程扩产红利。4.华海清科(688120):国内CMP(化学机械抛光)设备唯一商用龙头,大基金重仓。随着AI芯片推动2.5D/3D先进封装技术的普及,CMP工序步骤大幅增加。公司打破了海外绝对垄断,在国内产线中占据主导地位,正迎来先进封装带来的业绩加速释放期。5.长川科技(300604):国产半导体测试设备龙头,连续多年获大基金支持。随着Chiplet技术和AI芯片的普及,芯片测试环节的复杂度与时间成本大幅提升,对高端测试机需求呈指数级增长。公司精准卡位测试赛道,长期价值备受国家队认可。6.沪硅产业(688126):国内12英寸大硅片绝对龙头,大基金一期与二期合计重仓锁仓。硅片占芯片材料成本三成以上,公司是国内唯一规模化量产12英寸硅片的企业,深度绑定中芯国际、长江存储等头部晶圆厂。在产能满载下,公司充分受益于国产替代刚需。7.雅克科技(002409):半导体前驱体与电子特气双龙头,大基金一期重仓。公司前驱体产品在长鑫存储等核心客户中市占率极高,全面覆盖3DNAND/DRAM/HBM等先进存储工艺。随着存储大厂扩产,公司核心材料重复订单充足,国产替代加速兑现。8.南大光电(300346):ArF光刻胶与MO源电子特气双龙头,大基金三期重点扶持方向。公司高端ArF光刻胶已完成28nm制程验证,特种气体打破海外垄断。两大核心品类均属于大基金重点攻坚的“卡脖子”赛道,持续获得资金配套研发支持。9.长电科技(600584):全球第三、国内第一的封测龙头,大基金一/二期重仓。公司是国内唯一掌握Chiplet、Fan-out及3D三大高端封装技术的企业,5nm先进封装已量产。随着AI算力芯片对先进封装产能的极度渴求,公司订单正向高附加值转移。10.通富微电(002156):国内先进封测核心龙头,大基金一/二期连续重仓。公司深度绑定AMD等国际一线大厂,是AMD全球最大的封测供应商。在AI算力芯片CoWoS先进封装产能紧缺的背景下,公司先进封装产能不断扩张,迎来量价齐升的黄金发展期。11.兆易创新(603986):国内存储芯片与MCU双龙头,大基金一期/二期长期重仓。公司NORFlash市占率全球领先,同时深度绑定合肥长鑫推进DRAM自研。当前全球存储行业进入上行周期,叠加AI端侧存储增量需求,公司业绩向上弹性极为充足。12.江波龙(301308):国内存储模组绝对龙头,大基金一期为第一大流通股东。公司覆盖消费级与工业级存储,深度绑定长江存储、长鑫存储等上游原厂。在存储芯片价格上行周期中,公司凭借庞大出货量直接受益,且AI数据中心大容量存储打开了长期天花板。13.华大九天(301269):国产EDA软件绝对龙头,大基金长期战略卡位。EDA被誉为芯片设计的“母机”,公司推出了先进封装自动布线等全流程工具,填补了国内空白。作为芯片设计产业链的最上游,公司深度受益于国产芯片设计产业的崛起与自主可控。14.盛科通信(688702):国产以太网交换芯片龙头,大基金一期持股。公司自研交换芯片成功打破海外垄断,产品精准适配AI算力与数据中心网络建设。在全国算力基础设施大规模落地的背景下,公司凭借极高的技术壁垒与先发优势,直接受益于算力网络爆发。15.景嘉微(300474):稀缺国产GPU龙头,大基金一期布局。公司自研图形处理芯片精准适配信创、军工等高安全要求场景。在AI算力需求激增与国产GPU替代浪潮的双重催化下,公司凭借深厚的技术积淀,成为国内自主算力底座建设中不可或缺的核心力量。风险免责声明:以上信息均基于公开盘面与行业逻辑梳理,不构成任何股票买卖投资建议。

国家大基金,重仓的15家有代表性的企业分析:1.北方华创(002371):国内

国家大基金,重仓的15家有代表性的企业分析:1.北方华创(002371):国内半导体设备平台型绝对龙头,大基金重点布局。公司产品全面覆盖刻蚀、PVD、清洗及热处理等核心环节,打破了海外技术垄断。随着国内晶圆厂加速扩产及国产设备采购比例硬性指标落地,公司订单极为饱满,是半导体设备国产替代的核心基石。2.拓荆科技(688072):国内薄膜沉积设备绝对龙头,大基金重仓市值最高的标的。公司深耕PECVD、ALD等高端设备,并在混合键合及High-K薄膜设备上实现关键技术突破。其设备高度匹配先进制程与2.5D/3D先进封装需求,直接受益于AI算力芯片的爆发式增长。3.中微公司(688012):国内刻蚀设备领军企业,大基金长期战略持股。公司高端刻蚀设备已成功打入国际先进制程产线,14nm及7nm设备均已实现量产。在半导体制造自主可控的迫切需求下,公司凭借极高的技术壁垒与全球化竞争力,持续享受先进制程扩产红利。4.华海清科(688120):国内CMP(化学机械抛光)设备唯一商用龙头,大基金重仓。随着AI芯片推动2.5D/3D先进封装技术的普及,CMP工序步骤大幅增加。公司打破了海外绝对垄断,在国内产线中占据主导地位,正迎来先进封装带来的业绩加速释放期。5.长川科技(300604):国产半导体测试设备龙头,连续多年获大基金支持。随着Chiplet技术和AI芯片的普及,芯片测试环节的复杂度与时间成本大幅提升,对高端测试机需求呈指数级增长。公司精准卡位测试赛道,长期价值备受国家队认可。6.沪硅产业(688126):国内12英寸大硅片绝对龙头,大基金一期与二期合计重仓锁仓。硅片占芯片材料成本三成以上,公司是国内唯一规模化量产12英寸硅片的企业,深度绑定中芯国际、长江存储等头部晶圆厂。在产能满载下,公司充分受益于国产替代刚需。7.雅克科技(002409):半导体前驱体与电子特气双龙头,大基金一期重仓。公司前驱体产品在长鑫存储等核心客户中市占率极高,全面覆盖3DNAND/DRAM/HBM等先进存储工艺。随着存储大厂扩产,公司核心材料重复订单充足,国产替代加速兑现。8.南大光电(300346):ArF光刻胶与MO源电子特气双龙头,大基金三期重点扶持方向。公司高端ArF光刻胶已完成28nm制程验证,特种气体打破海外垄断。两大核心品类均属于大基金重点攻坚的“卡脖子”赛道,持续获得资金配套研发支持。9.长电科技(600584):全球第三、国内第一的封测龙头,大基金一/二期重仓。公司是国内唯一掌握Chiplet、Fan-out及3D三大高端封装技术的企业,5nm先进封装已量产。随着AI算力芯片对先进封装产能的极度渴求,公司订单正向高附加值转移。10.通富微电(002156):国内先进封测核心龙头,大基金一/二期连续重仓。公司深度绑定AMD等国际一线大厂,是AMD全球最大的封测供应商。在AI算力芯片CoWoS先进封装产能紧缺的背景下,公司先进封装产能不断扩张,迎来量价齐升的黄金发展期。11.兆易创新(603986):国内存储芯片与MCU双龙头,大基金一期/二期长期重仓。公司NORFlash市占率全球领先,同时深度绑定合肥长鑫推进DRAM自研。当前全球存储行业进入上行周期,叠加AI端侧存储增量需求,公司业绩向上弹性极为充足。12.江波龙(301308):国内存储模组绝对龙头,大基金一期为第一大流通股东。公司覆盖消费级与工业级存储,深度绑定长江存储、长鑫存储等上游原厂。在存储芯片价格上行周期中,公司凭借庞大出货量直接受益,且AI数据中心大容量存储打开了长期天花板。13.华大九天(301269):国产EDA软件绝对龙头,大基金长期战略卡位。EDA被誉为芯片设计的“母机”,公司推出了先进封装自动布线等全流程工具,填补了国内空白。作为芯片设计产业链的最上游,公司深度受益于国产芯片设计产业的崛起与自主可控。14.盛科通信(688702):国产以太网交换芯片龙头,大基金一期持股。公司自研交换芯片成功打破海外垄断,产品精准适配AI算力与数据中心网络建设。在全国算力基础设施大规模落地的背景下,公司凭借极高的技术壁垒与先发优势,直接受益于算力网络爆发。15.景嘉微(300474):稀缺国产GPU龙头,大基金一期布局。公司自研图形处理芯片精准适配信创、军工等高安全要求场景。在AI算力需求激增与国产GPU替代浪潮的双重催化下,公司凭借深厚的技术积淀,成为国内自主算力底座建设中不可或缺的核心力量。风险免责声明:以上信息均基于公开盘面与行业逻辑梳理,不构成任何股票买卖投资建议。微博股票

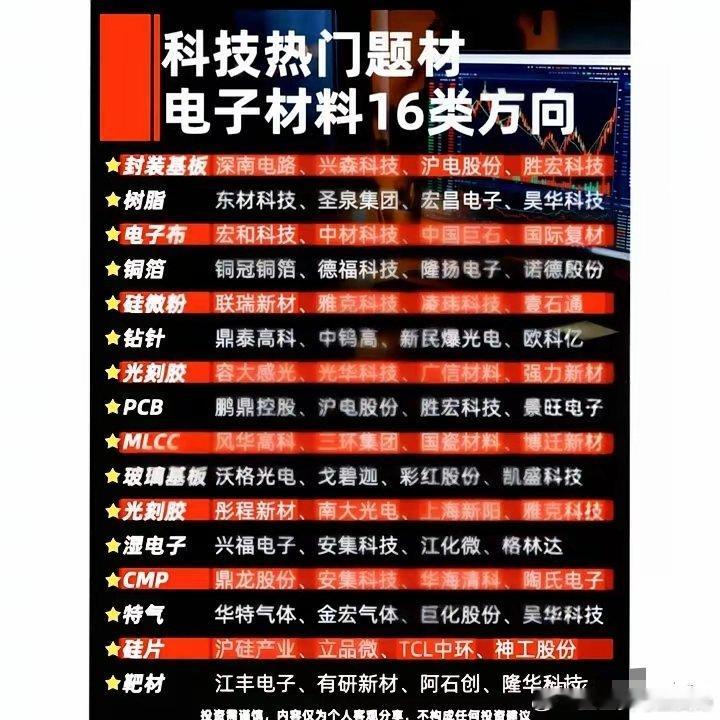

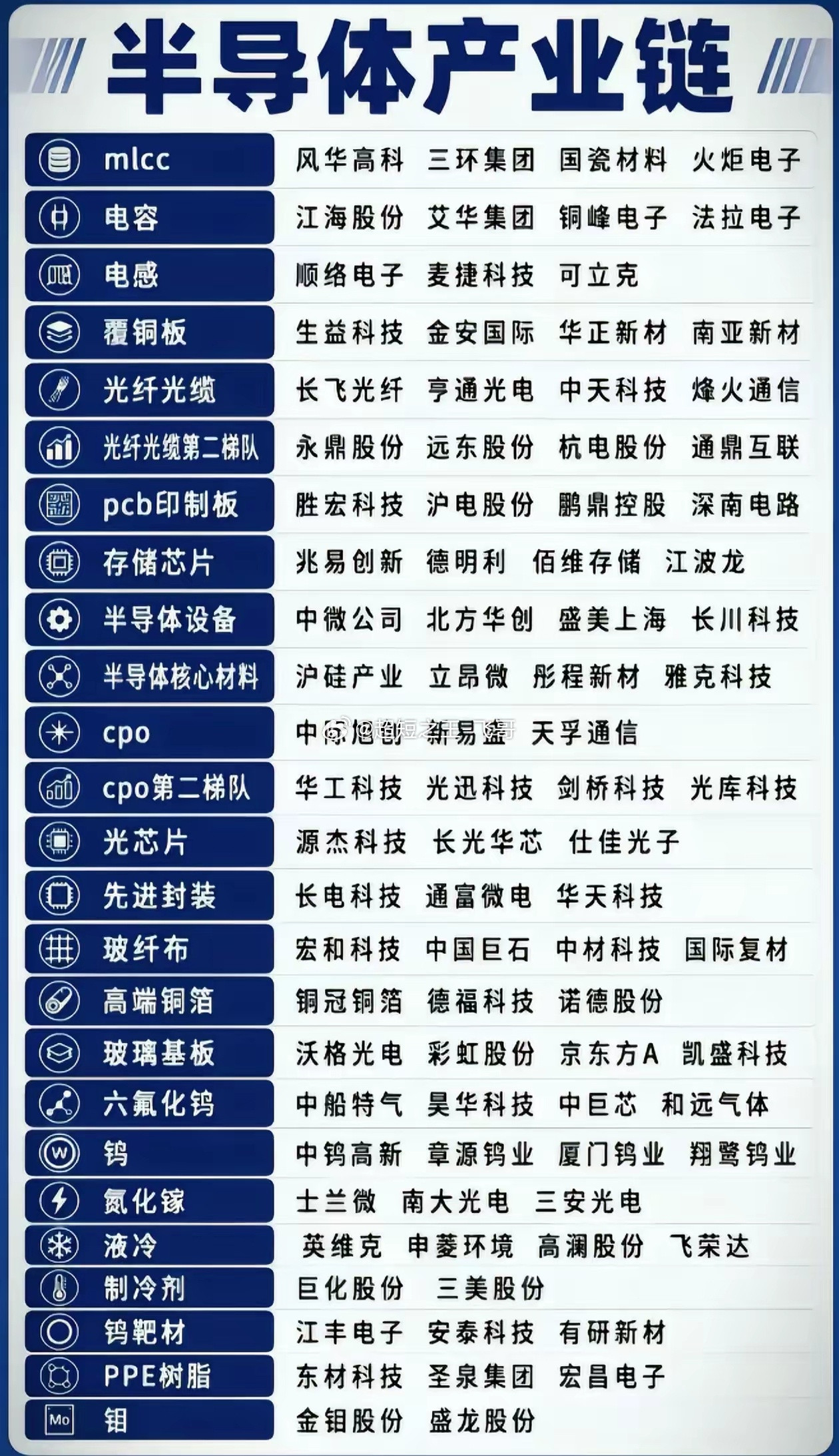

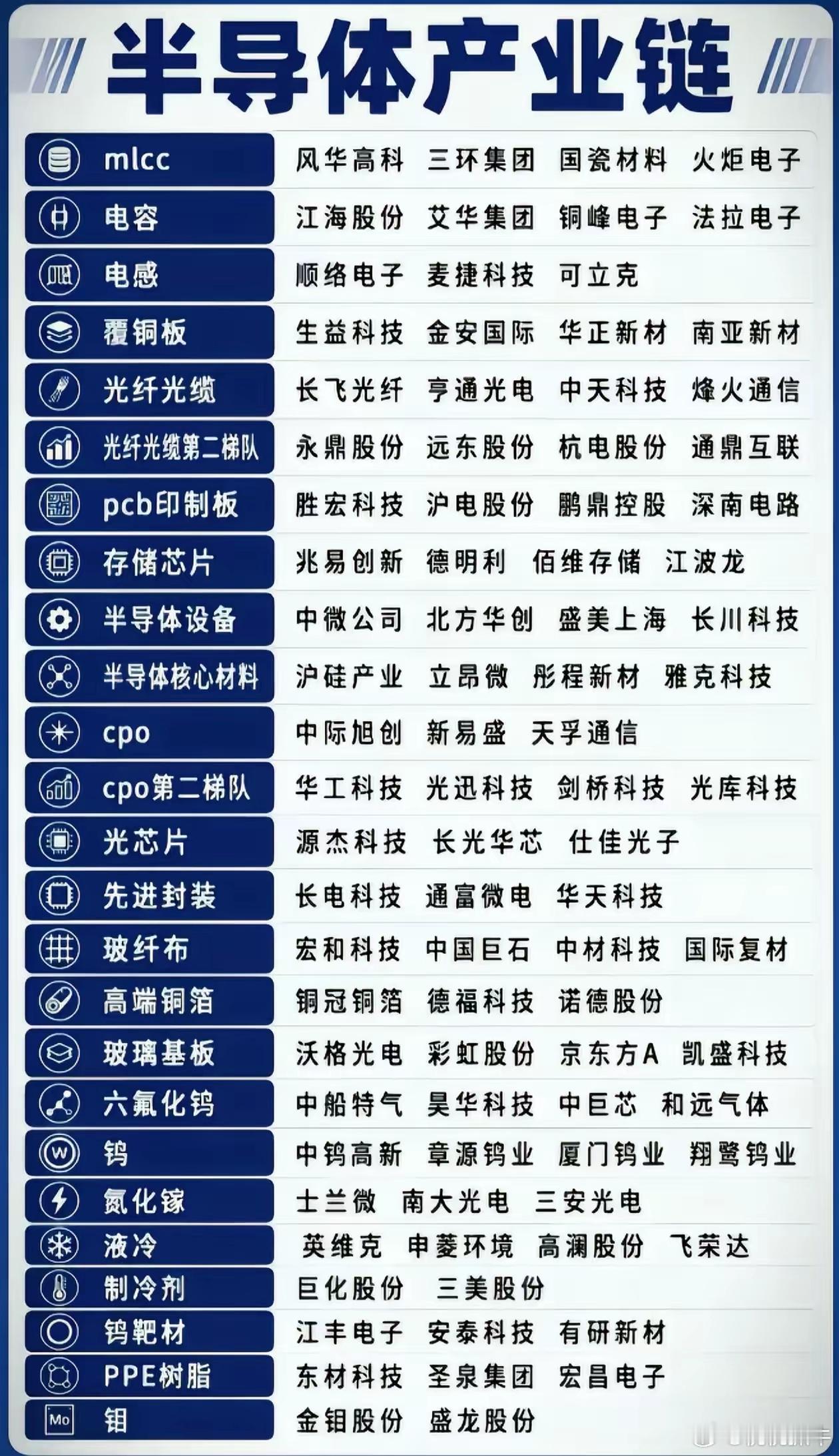

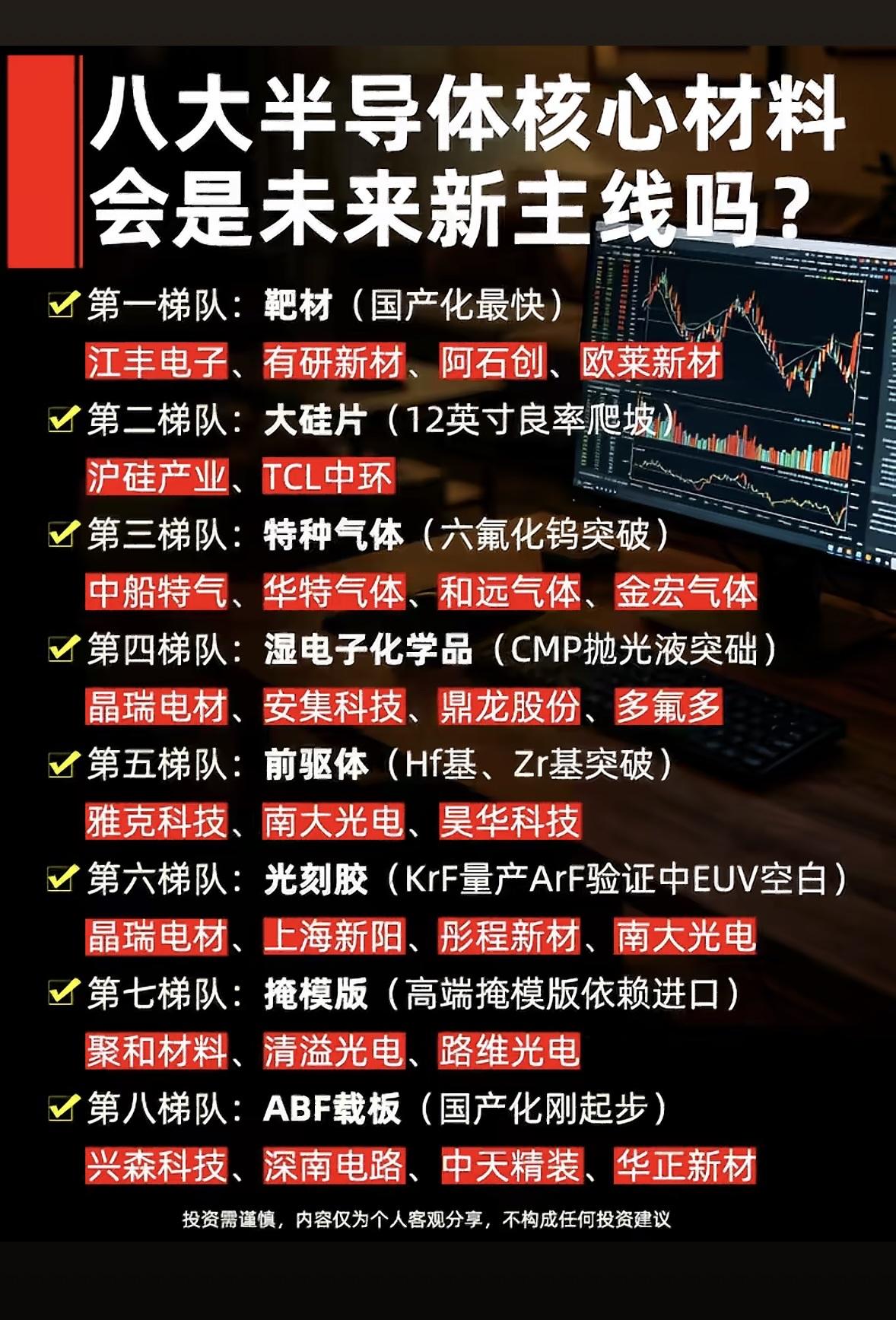

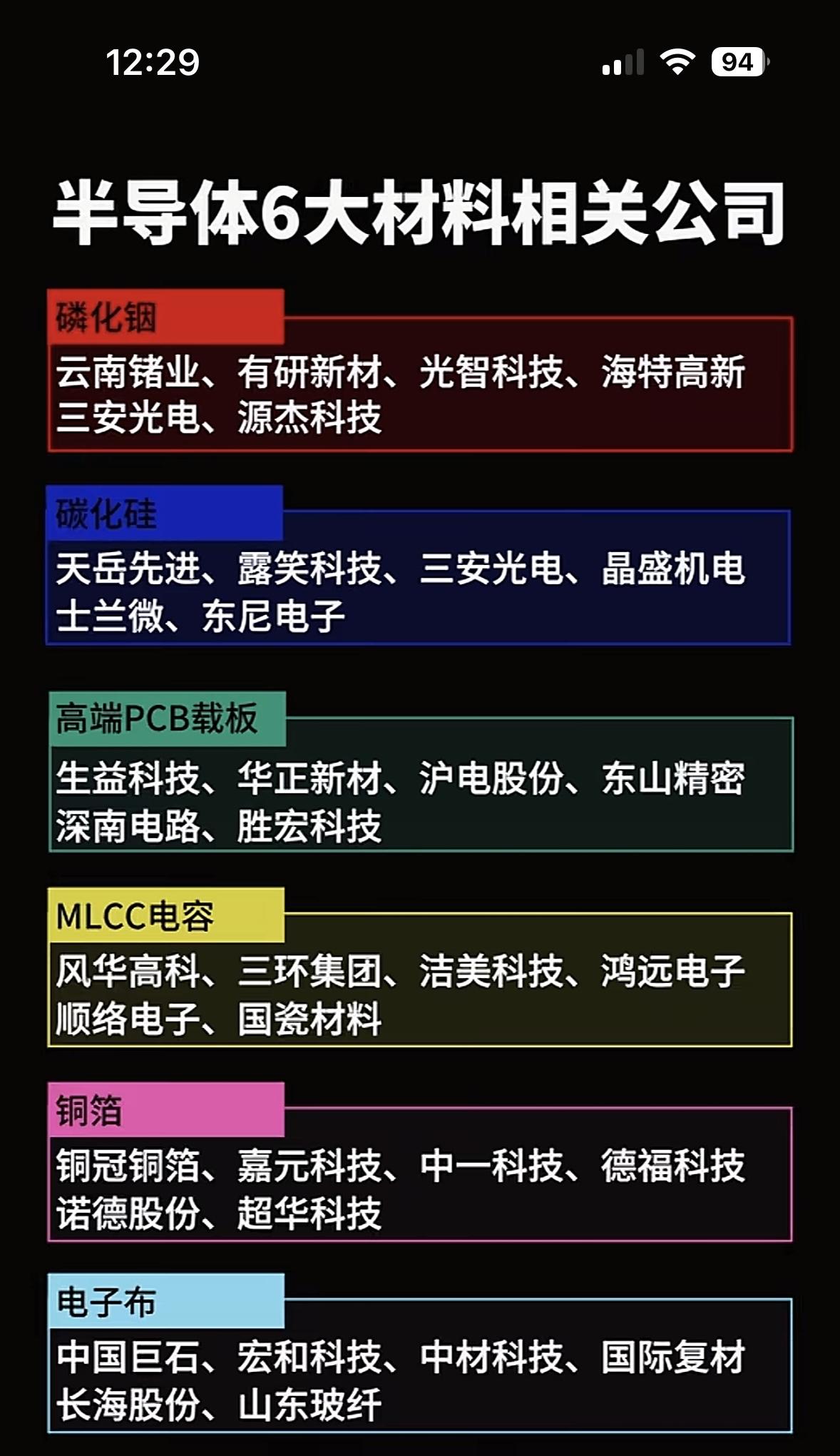

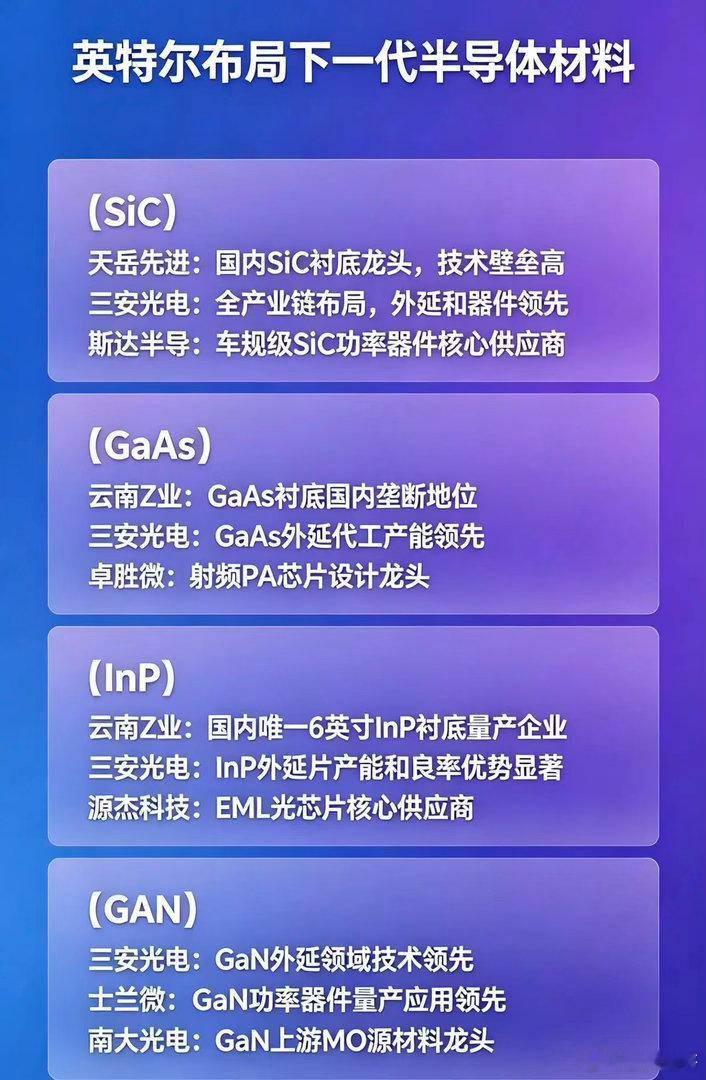

半导体材料全产业链分类整理,收藏备用半导体细分材料一共划分为16个

半导体材料全产业链分类整理,收藏备用半导体细分材料一共划分为16个大类,覆盖芯片制造全流程。从上游硅片、靶材、电子特气,到光刻胶、抛光材料、湿电子化学品,再到PCB、封装基板等后端用料,全部罗列清晰。每个细分赛道都标注了对应的核心上市公司,涵盖各个环节龙头。随着国内芯片国产化持续推进,各类半导体材料的需求稳步提升,相关行业企业具备长期成长空间。

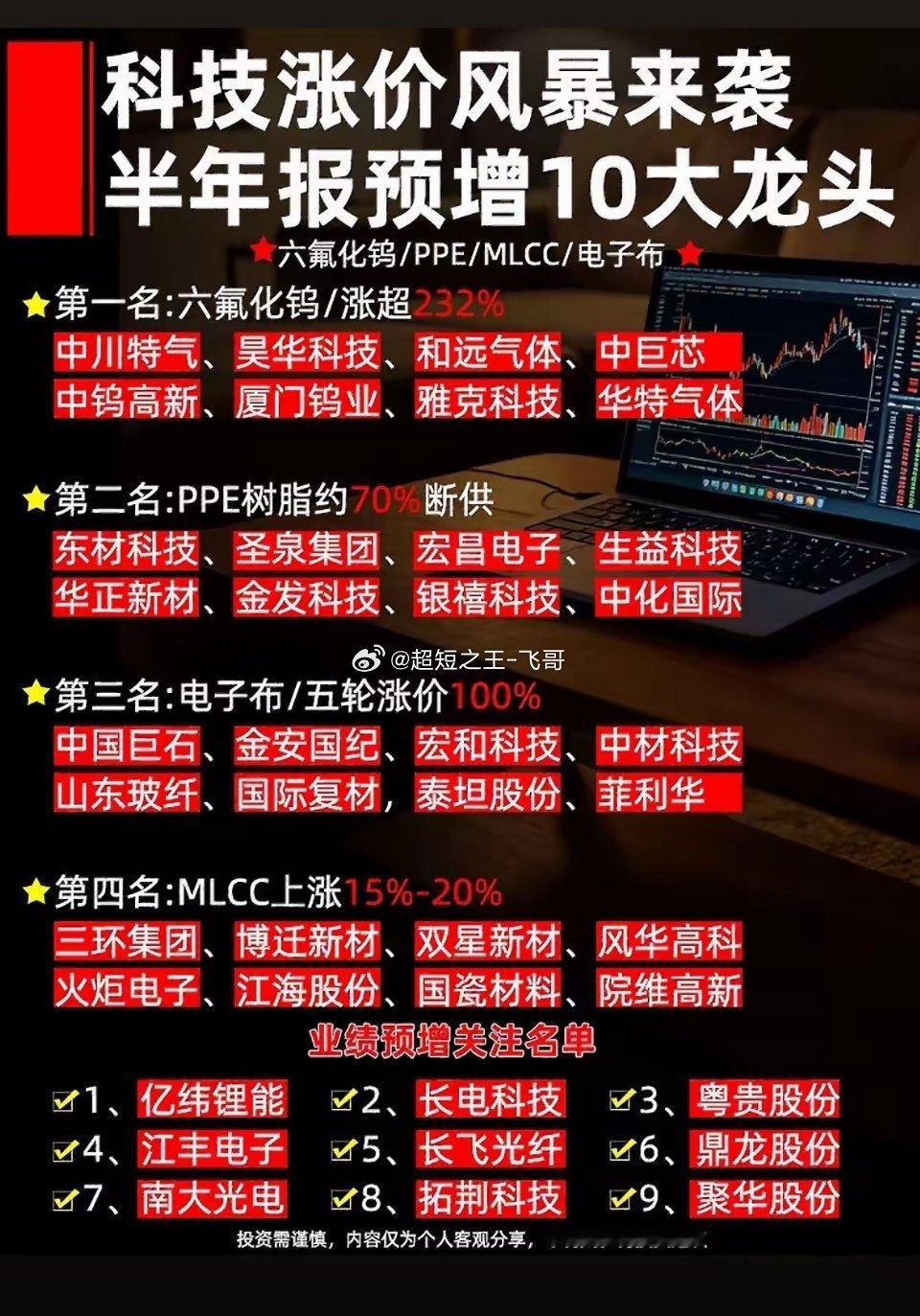

七月一到,上市公司中报业绩披露窗口就开启了。在这当中,有八个科技方向因为“量价齐

七月一到,上市公司中报业绩披露窗口就开启了。在这当中,有八个科技方向因为“量价齐升+AI需求拉动”备受关注。像芯片领域,随着AI技术发展,对高性能芯片需求大增,不少芯片企业产品不仅销量上升,价格也水涨船高。还有人工智能软件服务方向,很多企业凭借独特算法和解决方案。再看云计算,AI训练和应用需要强大算力支持,云计算企业迎来量价双丰收。这八个科技方向在中报披露季,估计会给投资者带来不少惊喜,值得好好关注。

科技主线全线走强!半导体全产业链龙头清单,一文汇总AI算力持续放量,半导体整条产

科技主线全线走强!半导体全产业链龙头清单,一文汇总AI算力持续放量,半导体整条产业链迎来持续性行情。从上游钨、钼、特种气体、靶材、树脂等原材料,再到半导体设备、核心材料、存储芯片,随后延伸至PCB板材、铜箔、玻纤、MLCC被动元件。光模块CPO、光芯片、先进封装,以及液冷温控配套企业,全部囊括在内。榜单还细分了主线龙头与第二梯队标的,强弱划分一目了然。当下资金轮动加快,硬件上游原材料反复走出趋势行情。半导体作为中长期科技核心赛道,订单与国产替代逻辑坚实。把这份细分行业龙头表保存下来,紧跟资金切换节奏,踏准板块轮动,牢牢抓住这一轮科技大行情。

科技主线全线走强!半导体全产业链龙头清单,一文汇总AI算力持续放量

科技主线全线走强!半导体全产业链龙头清单,一文汇总AI算力持续放量,半导体整条产业链迎来持续性行情。从上游钨、钼、特种气体、靶材、树脂等原材料,再到半导体设备、核心材料、存储芯片,随后延伸至PCB板材、铜箔、玻纤、MLCC被动元件。光模块CPO、光芯片、先进封装,以及液冷温控配套企业,全部囊括在内。榜单还细分了主线龙头与第二梯队标的,强弱划分一目了然。当下资金轮动加快,硬件上游原材料反复走出趋势行情。半导体作为中长期科技核心赛道,订单与国产替代逻辑坚实。把这份细分行业龙头表保存下来,紧跟资金切换节奏,踏准板块轮动,牢牢抓住这一轮科技大行情。

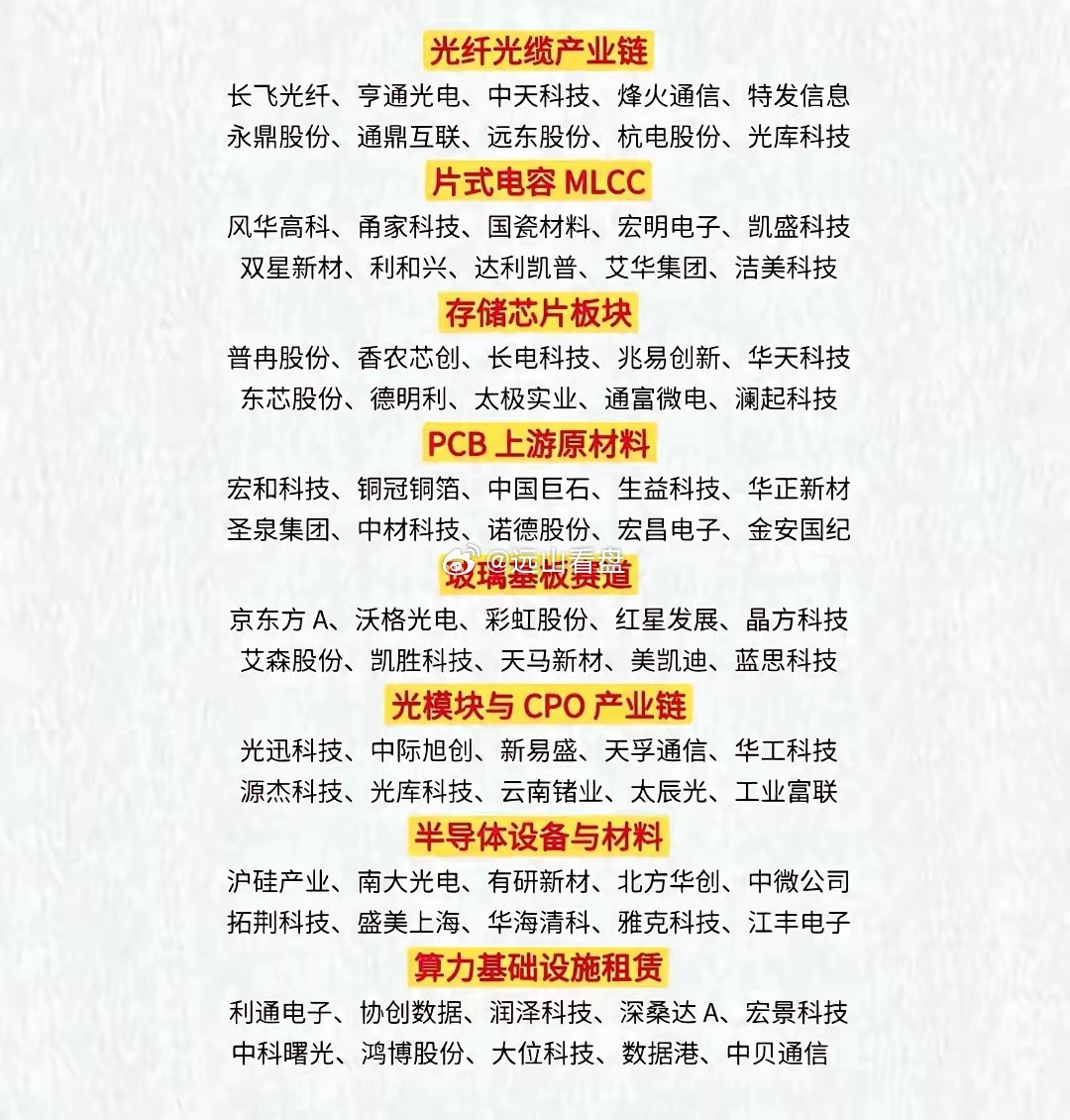

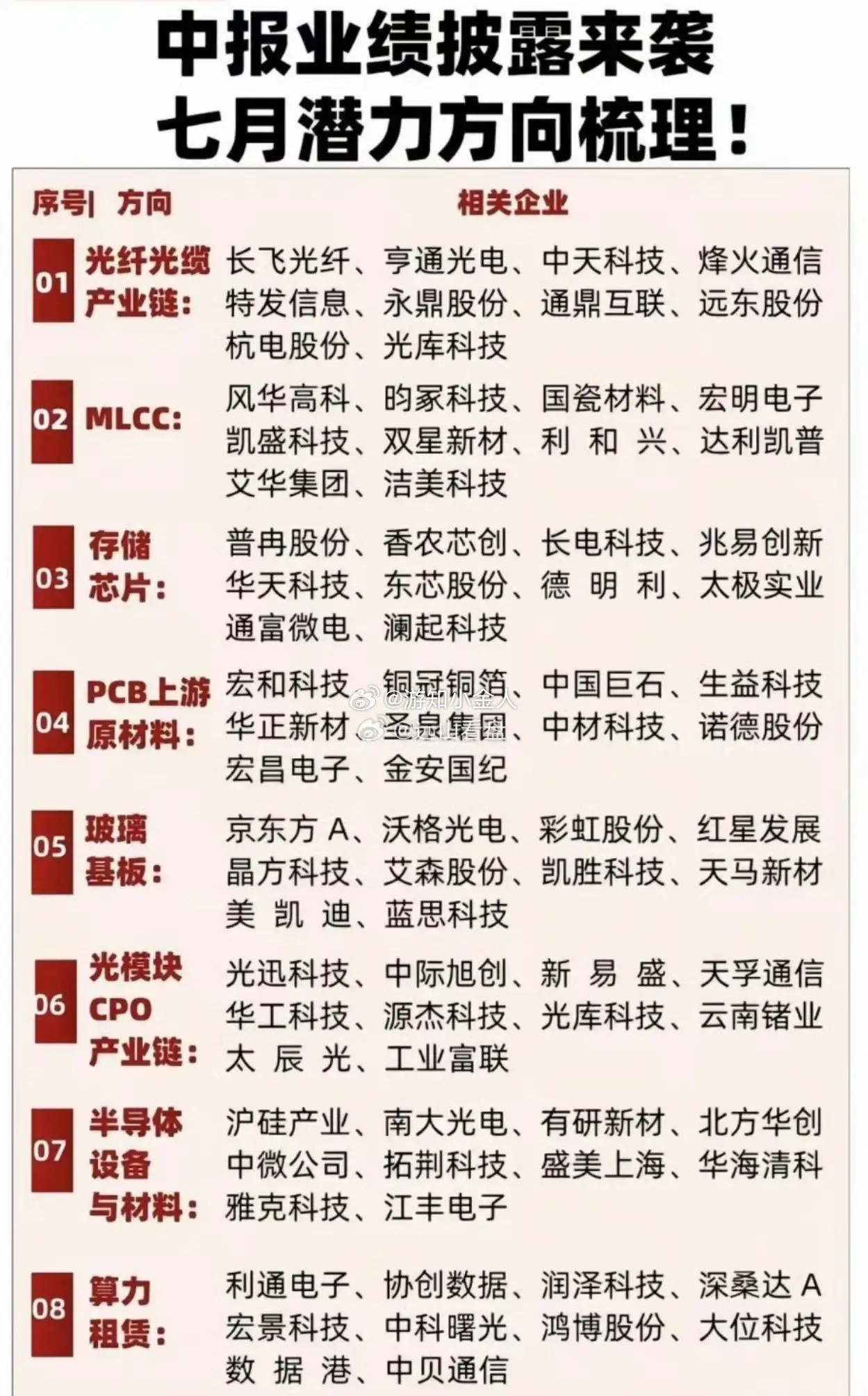

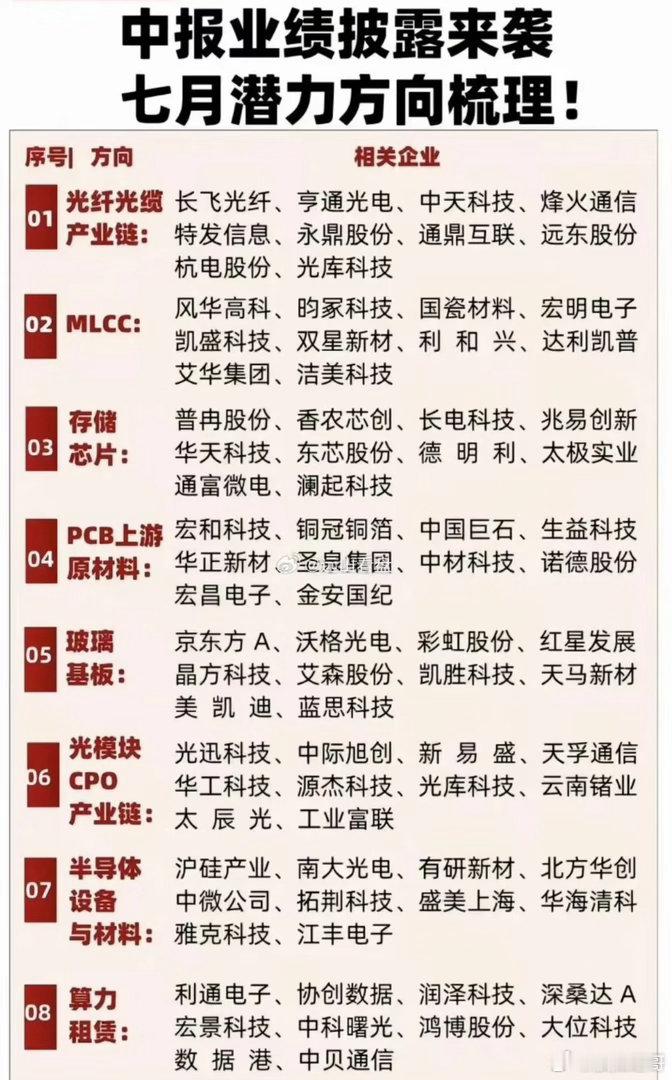

七月上市公司中报业绩披露窗口开启,以下八个科技方向因"量价齐升+AI需求拉动",

七月上市公司中报业绩披露窗口开启,以下八个科技方向因"量价齐升+AI需求拉动",中报预增概率较高:①光纤光缆产业链简单说就是AI数据中心之间要铺大量高速光纤,加上国内全光网改造和海外订单涌入,光纤、光棒供不应求,价格明显上涨。受益公司有关行长飞光纤、亨通光电、中天科技、烽火通信。②MLCC(多层陶瓷电容)号称"电子工业大米",AI服务器和新能源汽车单机用量暴增,高端型号持续涨价、交期拉长。国内产能向车规和AI级转移,龙头风华高科、三环集团、国瓷材料较为受益。③存储芯片全球DRAM和NAND闪存经历去库存后进入涨价周期,AI大模型训练又疯狂吞噬高带宽存储,产能优先给AI高端存储,国内设计及模组厂利润弹性大。代表公司有兆易创新、江波龙、德明利、佰维存储、澜起科技、香农芯创。④PCB上游原材料(覆铜板、铜箔、玻纤布)AI服务器用高端覆铜板多次提价,上游铜箔和电子玻纤布缺口扩大,涨价顺利向下游传导,属于"卖铲子"的逻辑。重点关注生益科技、华正新材、金安国纪、铜冠铜箔、中国巨石。⑤玻璃基板先进封装(玻璃CoWoS)要用到高平整度玻璃基板替代传统有机基板,目前处产业化早期,主要是炒预期和估值抬升。核心标的有沃格光电、彩虹股份、京东方A、凯盛科技、长电科技,通富微电,深科技。⑥光模块与CPO产业链全球云厂商大搞AI算力集群,800G和1.6T高速光模块批量出货,CPO共封装拉动无源光器件需求,出海订单饱满。龙头是中际旭创、新易盛、天孚通信、光迅科技、华工科技、联特科技,剑桥科技。⑦半导体设备与材料国内晶圆厂扩产+国产替代加速,刻蚀、薄膜、测试设备订单排到明年,电子特气、光刻胶配套材料导入比例提升。北方华创、中微公司、长川科技、沪硅产业、南大光电、江丰电子相对受益。⑧算力租赁高端GPU算力仍然紧缺,IDC机柜满租、长约落地,部分公司二季度开始集中确认算力租赁收入,中报环比增幅明显。代表公司有中科曙光、润泽科技、鸿博股份、利通电子、数据港。

这份材料围绕七月中报业绩披露窗口期梳理出八大科技主线潜力方向,分别为光纤光缆产业

这份材料围绕七月中报业绩披露窗口期梳理出八大科技主线潜力方向,分别为光纤光缆产业链、MLCC、存储芯片、PCB上游原材料、玻璃基板、光模块CPO产业链、半导体设备与材料、算力租赁,并逐一罗列了各赛道对应的核心相关上市公司,覆盖光通信、被动元器件、半导体、AI算力等热门科技细分领域。

6.29日,精选九只当前最具上升潜力的标的,可关注收藏!!1、怡达股份核心题材:

6.29日,精选九只当前最具上升潜力的标的,可关注收藏!!1、怡达股份核心题材:光刻胶+芯片概念+锂电池概念逻辑:光刻胶上游核心溶剂,传统化工业务占比超95%2、飞凯材料核心题材:存储芯片+光纤概念+光伏概念逻辑:公司布局全品类电子化学产品,覆盖玻璃桥上游光纤耗材、中游基板加工材料及下游封装材料。3、南大光电核心题材:光刻胶+存储芯片+氟化工概念+光伏概念逻辑:三氟化氮国内能第三,同时光刻胶领先,MO源龙头4、凯盛科技核心题材:先进封装+PCB概念+固态电池+光伏概念逻辑:全链条龙头,世界首片8.6代OLED玻璃基板下线5、顺络电子核心题材:PCB概念+储能+光伏概念+消费电子概念逻辑:国内电感绝对龙头,叠层/绕线/一体成型/新能源汽车6、麦捷科技核心题材:共封装光学+消费电子概念+储能+机器人概念逻辑:公司与英伟达的合作仅处于研发小批量试产阶段7、多氟多核心题材:氟化工概念+钠离子电池+储能逻辑:PFA下游流体输送配件加工,公司半导体级氢氟酸G5级现有产能4万吨,产能利用率维持在较高水平,目前市场价格上涨了约20%-30%,已稳定批量供应台积电、三星、华虹、长鑫存储等海内外头部大厂。8、快克智能核心题材:先进封装+PCB概念+机器人概念+人工智能逻辑:精密锡焊,固晶,封装组装设备9、华微电子核心题材:第三代半导体+汽车芯片+华为概念逻辑:公司半导体芯片设计、加工、封装、测试及产品营销为一体。公司的主要产品是肖特基、快恢复、单双向可控硅、SGTMOS、超结MOS、IGBT、IPM模块、PM模块、碳化硅及氮化镓器件。公司获得了授权专利42项提示:本文不构成任何投资建议、承诺或引导。(文中涉及对行业、公司的评论仅为学术探讨。)

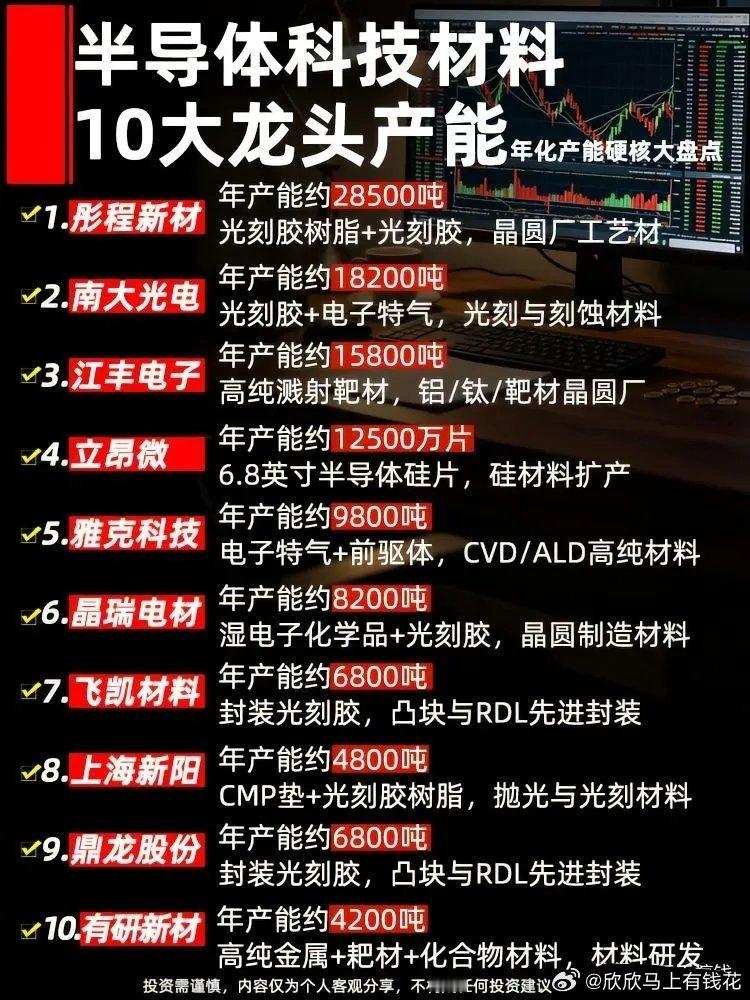

10家半导体唯一性龙头1. 云南锗业:磷化铟衬底国产唯一厂商2. 有研新材:高纯

10家半导体唯一性龙头1.云南锗业:磷化铟衬底国产唯一厂商2.有研新材:高纯钴靶材国家队龙头3.沪硅产业:12英寸大硅片国内独大量产4.神工股份:刻蚀用单晶硅材料独家供应商5.南大光电:国产ArF高端光刻胶龙头6.上海新阳:晶圆电镀、清洗液国产化标杆7.江丰电子:打入台积电供应链的国产靶材企业8.石英股份:半导体高纯石英砂自主量产龙头9.菲利华:高端半导体高纯石英制品厂商10.中钨高新:晶圆切割刀具国内唯一龙头

七月八大题材梳理七月行情迎来多重催化,半年报预期叠加半导体涨价潮,八大主线蓄势待

七月八大题材梳理七月行情迎来多重催化,半年报预期叠加半导体涨价潮,八大主线蓄势待发。光模块、存储芯片受益海外涨价;功率半导体、光刻胶绑定AI芯片需求;玻璃基板、电子布随算力PCB扩产;工业气体、可控核聚变迎来产业突破,各赛道核心标的已整理,把握承上启下布局窗口。

芯片的物理极限又被打破了,AI的长线地基比想象的还要深。IBM刚刚推出了全球首款

芯片的物理极限又被打破了,AI的长线地基比想象的还要深。IBM刚刚推出了全球首款亚1纳米(sub-1nm)的芯片技术。很多人可能对“纳米”没有概念,大白话解释,这几乎已经逼近了原子级的物理极限。IBM在指甲盖大小的芯片上,硬生生塞进了近1000亿个晶体管,密度比2021年发布的2纳米芯片直接翻了一倍。很多人天天担心AI算力撞墙、技术要见顶,但底层科技的演进依然在不断突破。哪怕到了原子级,科学家依然能通过结构和材料创新,把性能再拉高50%,能效提升70%。科技长跑的骨架依然很结实,咱们拿着相关科技资产的朋友,放平心态,不用被短期的红绿震荡太当回事。

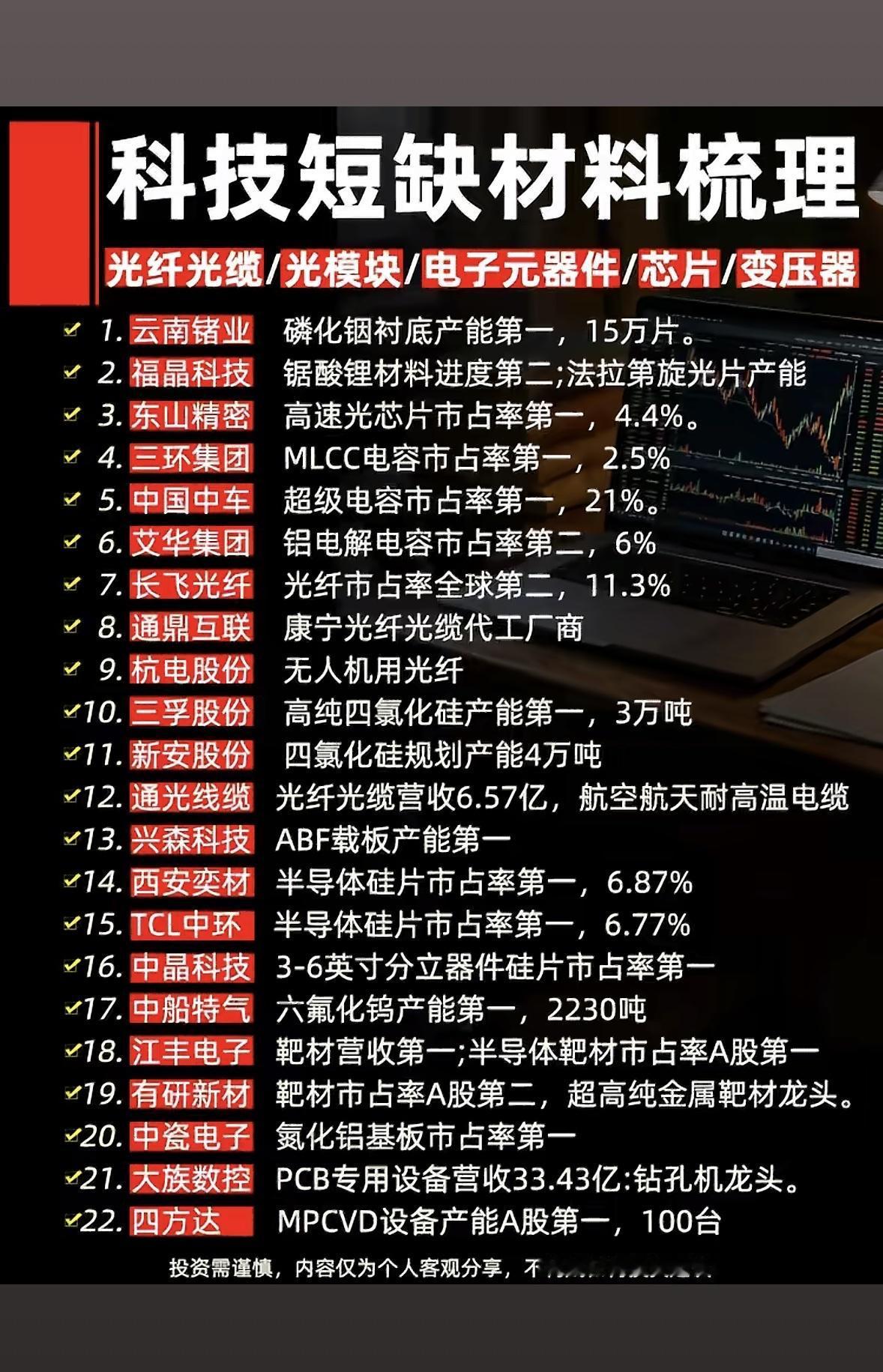

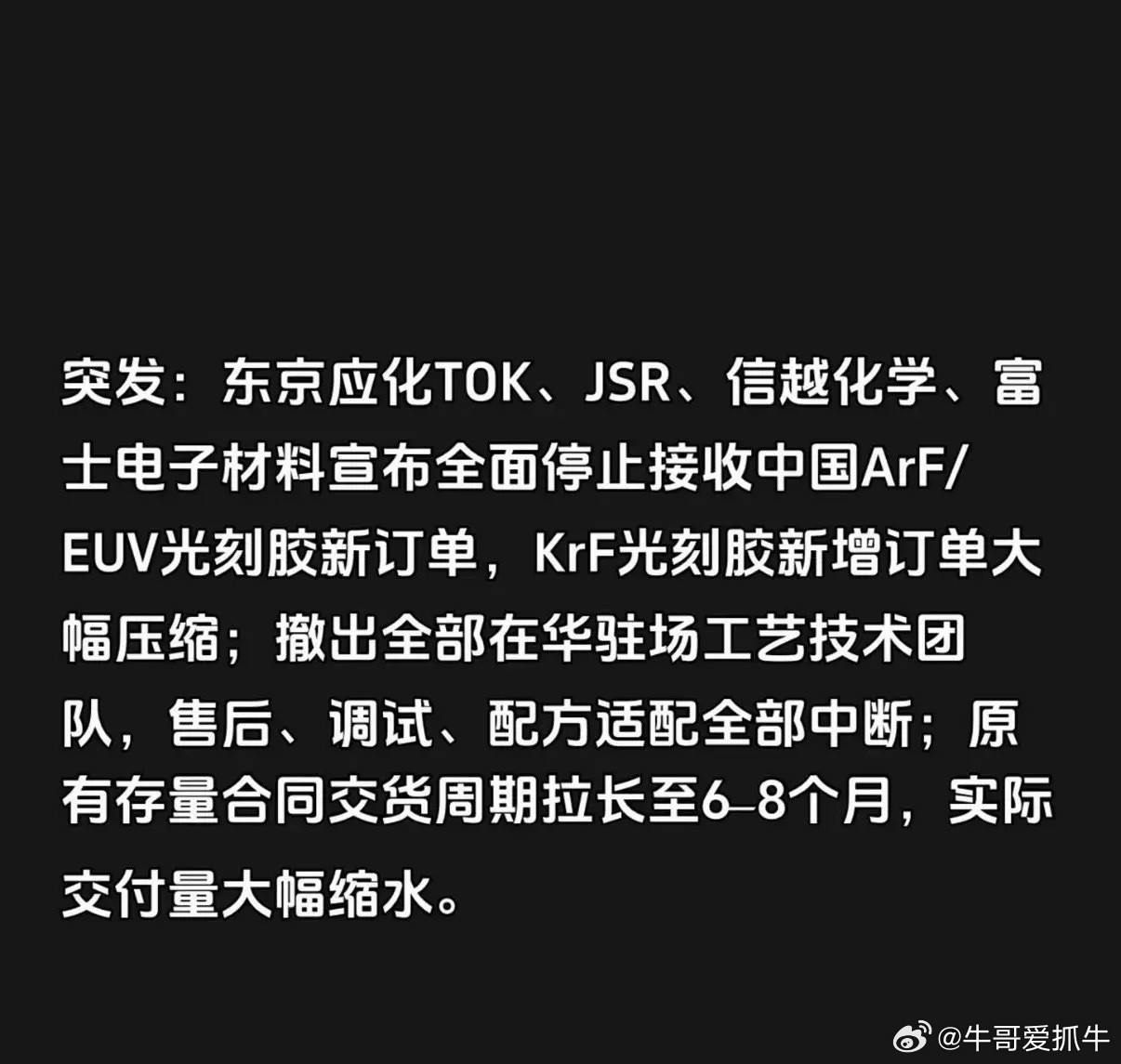

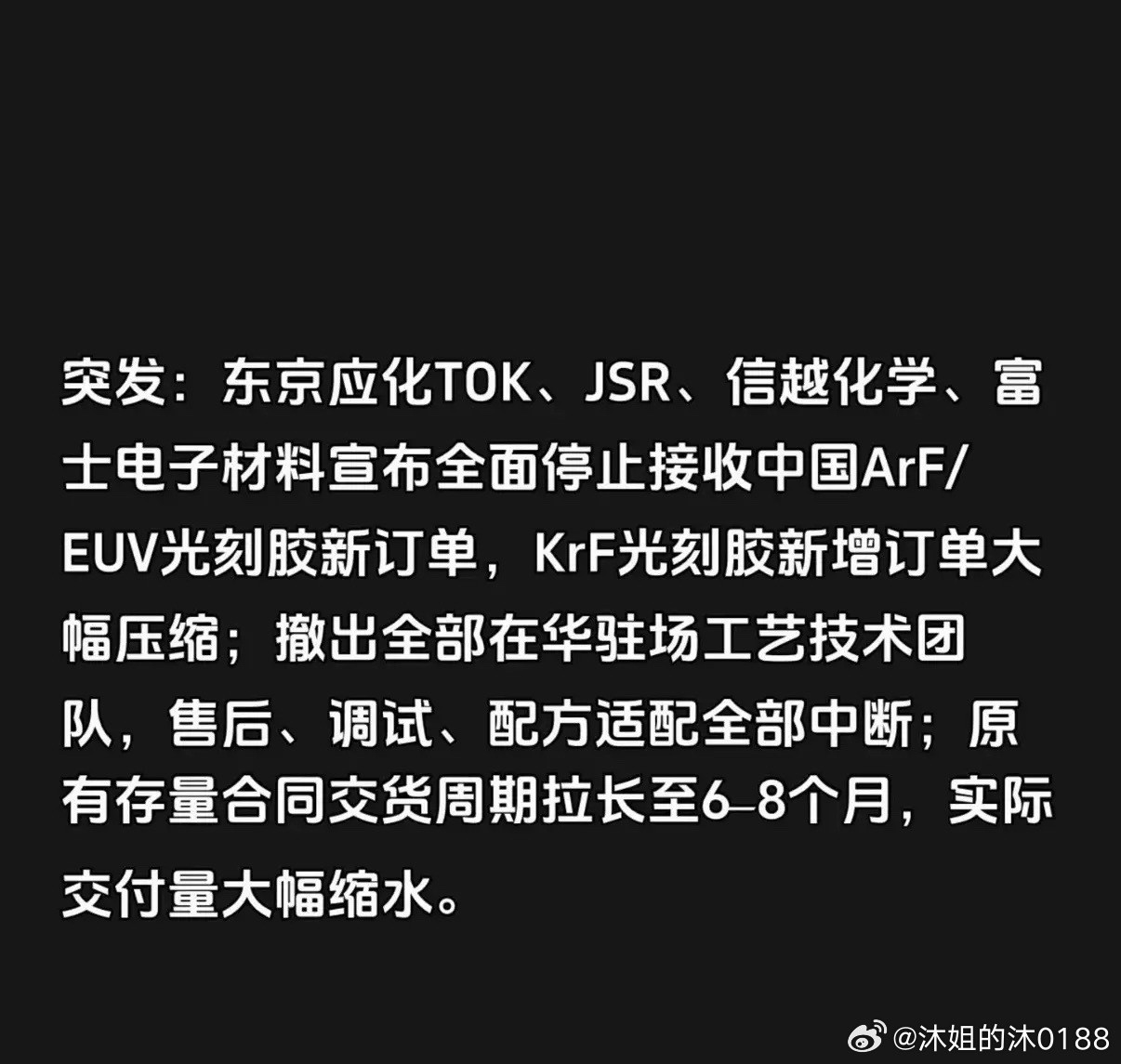

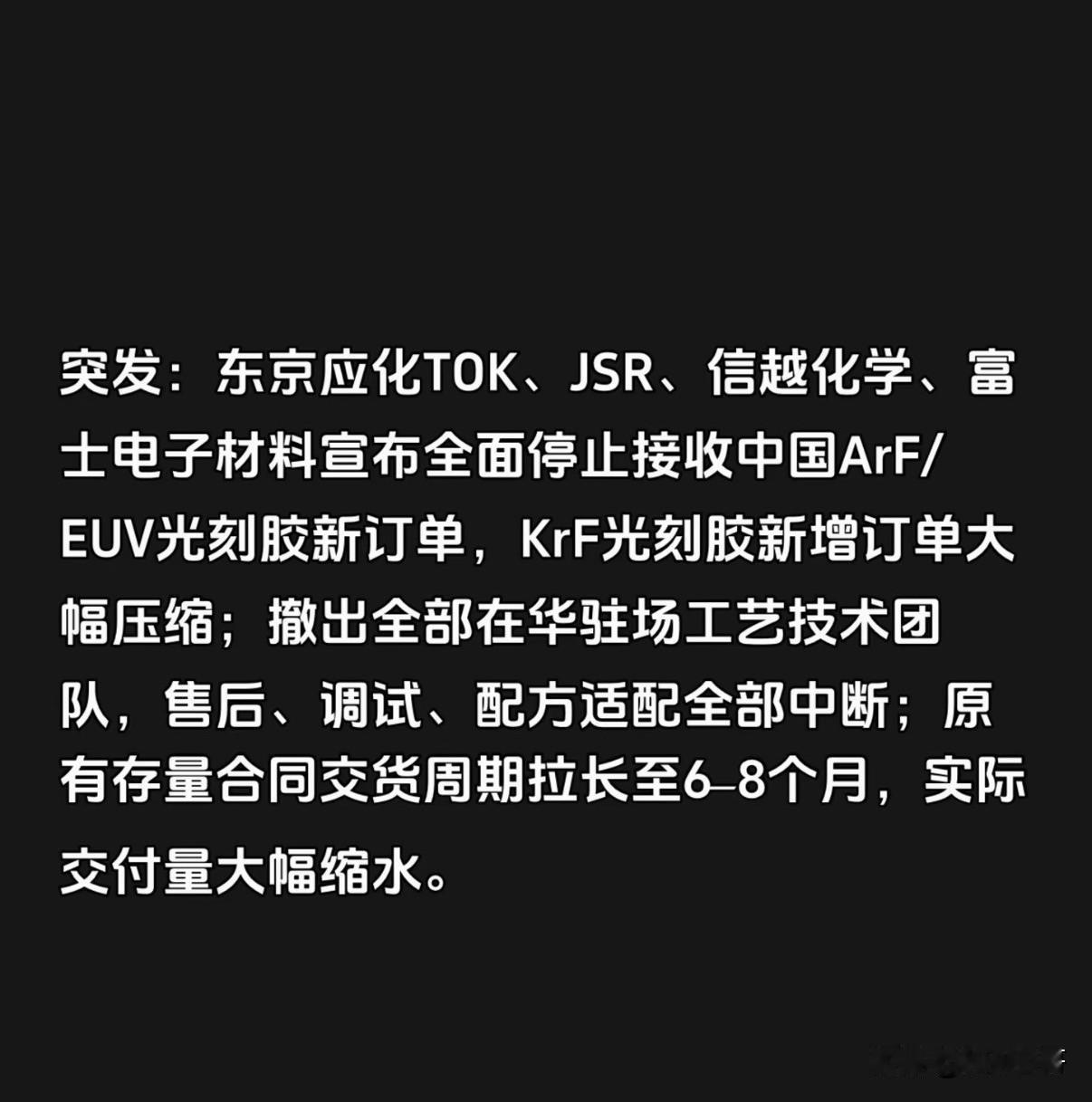

半导体材料三杰:沪硅产业、南大光电、雅克科技半导体靶材三杰:江丰电子、阿石创、欧

半导体材料三杰:沪硅产业、南大光电、雅克科技半导体靶材三杰:江丰电子、阿石创、欧莱新材光刻胶三杰:南大光电、彤程新材、晶瑞电材电子特气三杰:华特气体、中船特气、昊华科技先进封装三傻:长电科技、通富微电、华天科技玻璃纤维三巨头:宏和科技、中国巨石、中材科技

半导体材料三杰:沪硅产业、南大光电、雅克科技半导体靶材三杰:江丰电子、阿石创、欧

半导体材料三杰:沪硅产业、南大光电、雅克科技半导体靶材三杰:江丰电子、阿石创、欧莱新材光刻胶三杰:南大光电、彤程新材、晶瑞电材电子特气三杰:华特气体、中船特气、昊华科技先进封装三傻:长电科技、通富微电、华天科技玻璃纤维三巨头:宏和科技、中国巨石、中材科技

科技股半年报预增10大龙头,投资必看!科技股半年报预增情况备受关注,这里给大家介

科技股半年报预增10大龙头,投资必看!科技股半年报预增情况备受关注,这里给大家介绍几家有潜力的公司。埃斯顿主营工业机器人与自动化,一季度归母净利润同比增长674.64%,机构一致预测今年净利润增速407.18%,2025年完善全产业链布局。天赐材料主打锂电电解液材料,一季度归母净利润同比增长1005.75%,机构预测今年净利润增速409.45%,2025年电解液销量超72万吨。东山精密聚焦电子电路与光模块,一季度归母净利润同比增长143.47%,机构预测今年净利润增速409.72%,2025年营收达401.25亿元,AI业务增长突出。不过投资有风险,这些信息仅供参考啦。

科技股半年报预增10大龙头,投资必看!科技股半年报预增情况备受关注,这里给大

科技股半年报预增10大龙头,投资必看!科技股半年报预增情况备受关注,这里给大家介绍几家有潜力的公司。埃斯顿主营工业机器人与自动化,一季度归母净利润同比增长674.64%,机构一致预测今年净利润增速407.18%,2025年完善全产业链布局。天赐材料主打锂电电解液材料,一季度归母净利润同比增长1005.75%,机构预测今年净利润增速409.45%,2025年电解液销量超72万吨。东山精密聚焦电子电路与光模块,一季度归母净利润同比增长143.47%,机构预测今年净利润增速409.72%,2025年营收达401.25亿元,AI业务增长突出。不过投资有风险,这些信息仅供参考啦。

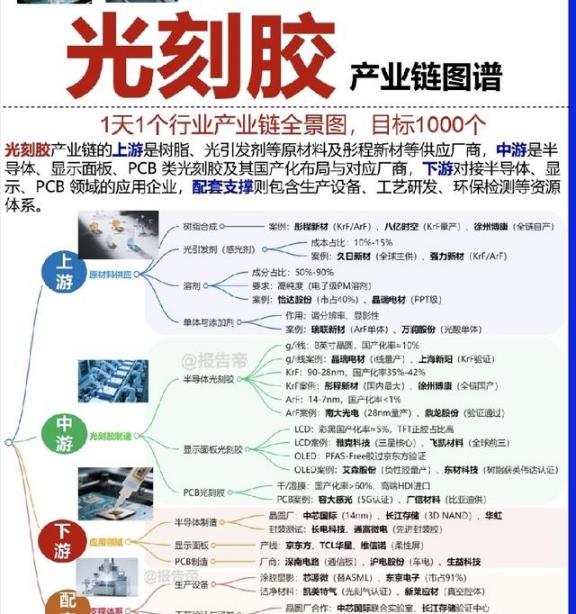

电子化学品行业A股前10梳理:1. 雅克科技综合型电子化学品平台,布局CMP材料

电子化学品行业A股前10梳理:1.雅克科技综合型电子化学品平台,布局CMP材料、电子特气、半导体前驱体等多品类。2.南大光电主营光刻胶、高纯电子特气,高端半导体材料国产化核心企业。3.安集科技CMP抛光液、抛光垫龙头,聚焦晶圆铜、钨制程抛光耗材。4.晶瑞电材湿电子化学品龙头,主营高纯酸碱溶剂、光刻胶配套试剂。5.江化微老牌湿电子化学品厂商,供应半导体、面板清洗蚀刻高纯试剂。6.华特气体电子特气核心企业,主打刻蚀气、掺杂气等特种气体。7.容大感光主营光刻胶及配套化学品,PCB光刻胶成熟,布局半导体光刻胶。8.飞凯材料覆盖封装材料、湿电子化学品、光刻胶配套溶剂等配套耗材。9.格林达显影液细分龙头,主打高纯TMAH显影液,服务面板与半导体领域。10.上海新阳深耕半导体电镀液、清洗液、封装用电子化学品。免责声明:数据由人工智能大模型收集整理于网络平台,仅供交流学习,不构成任何投资建议。