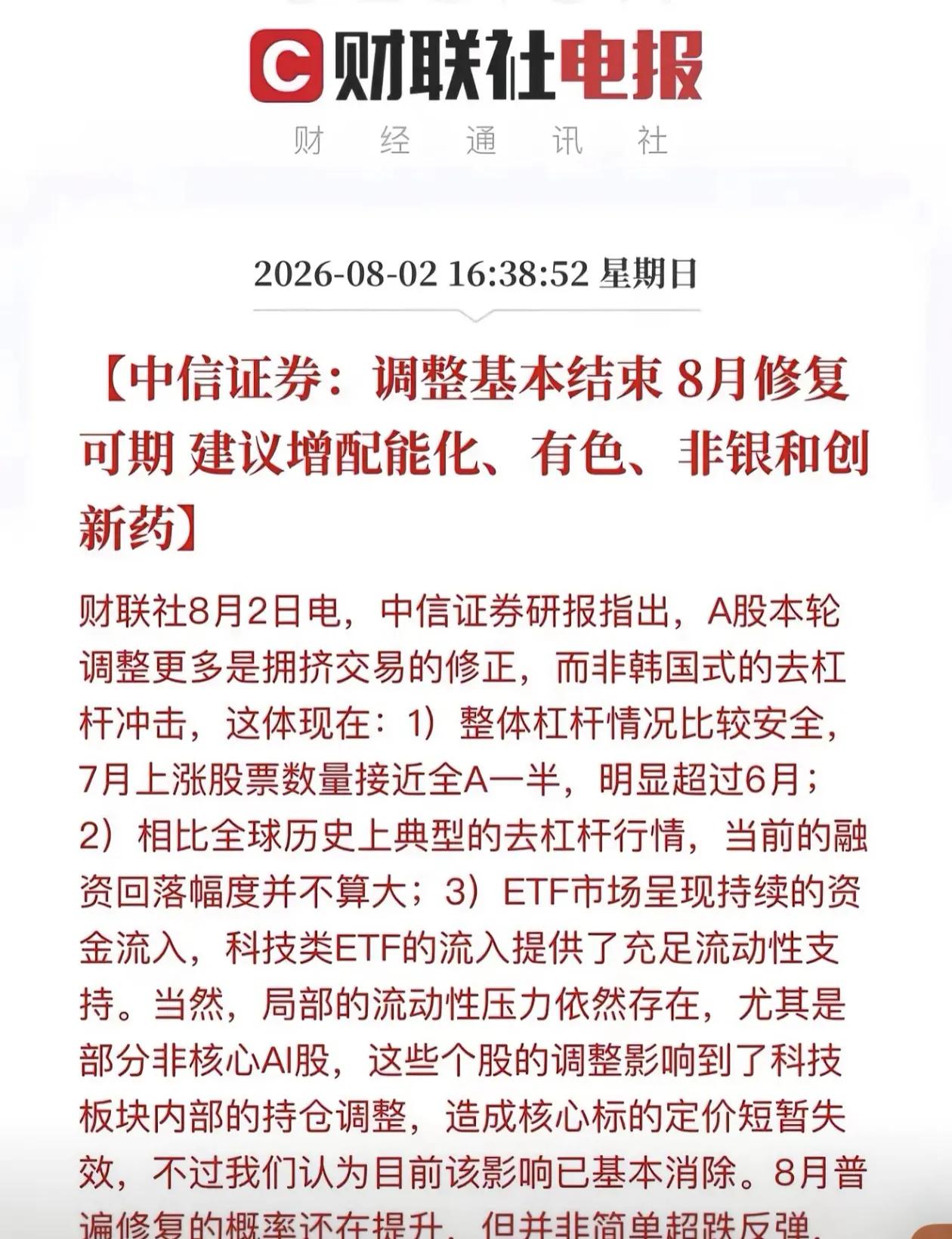

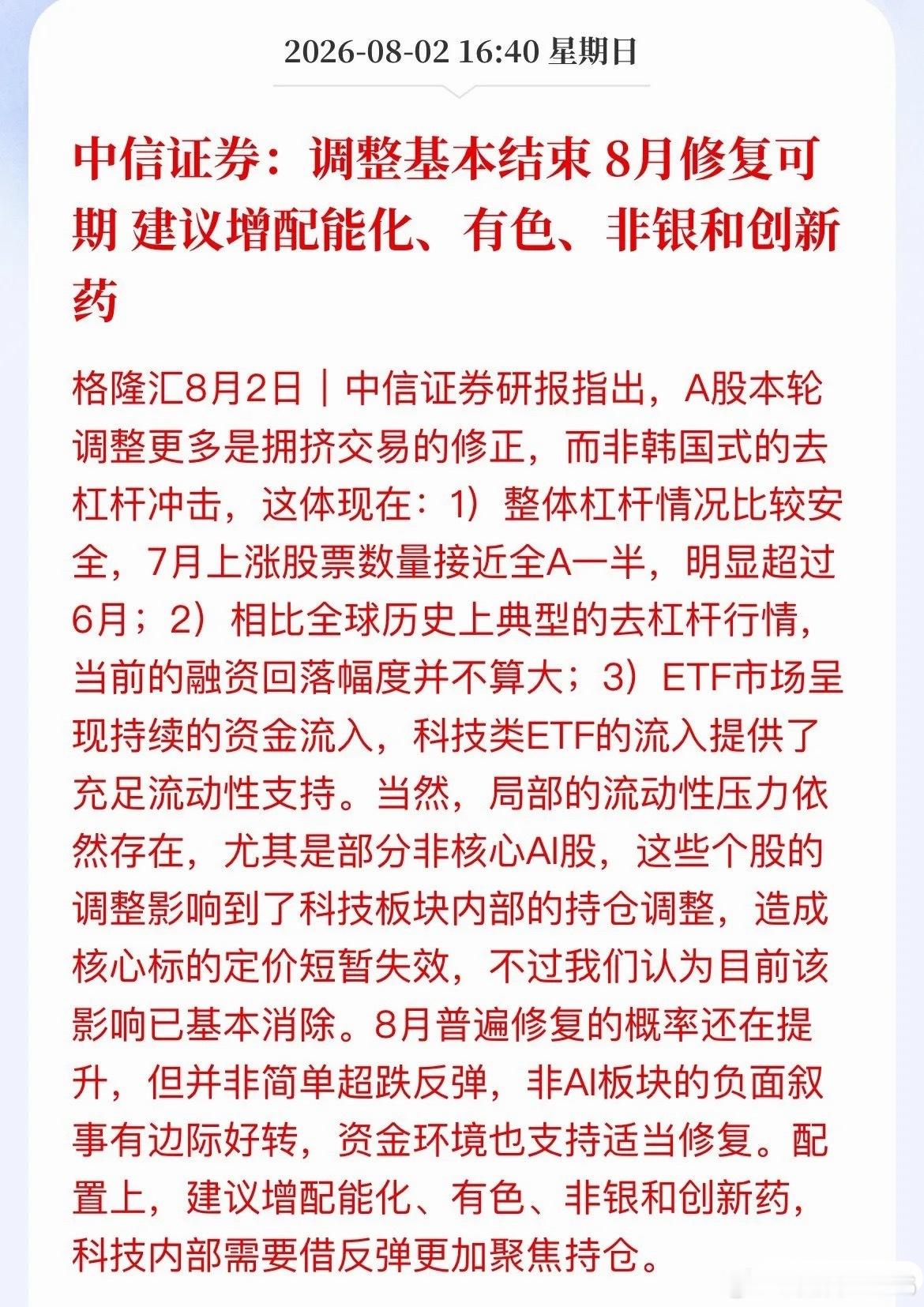

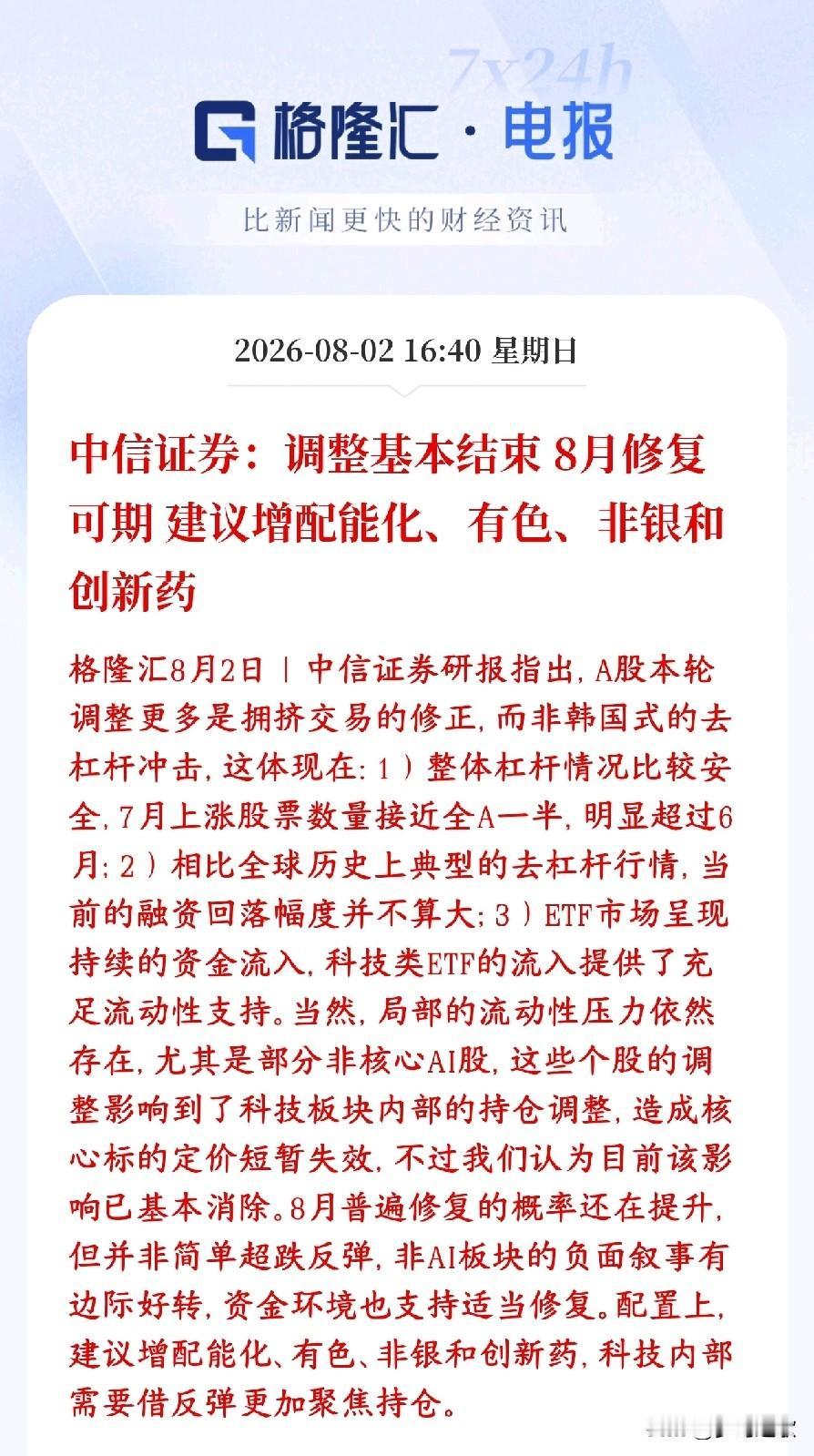

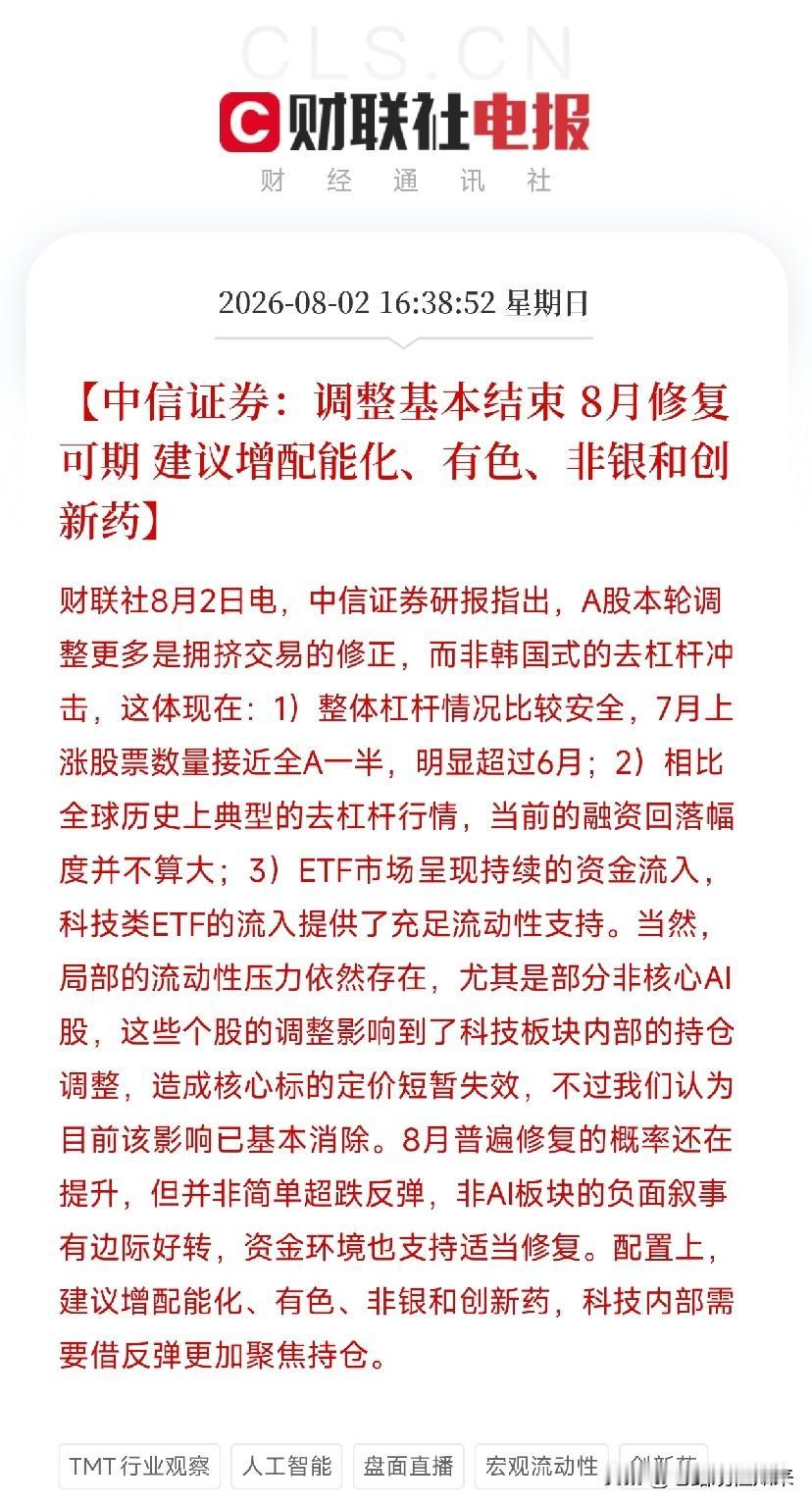

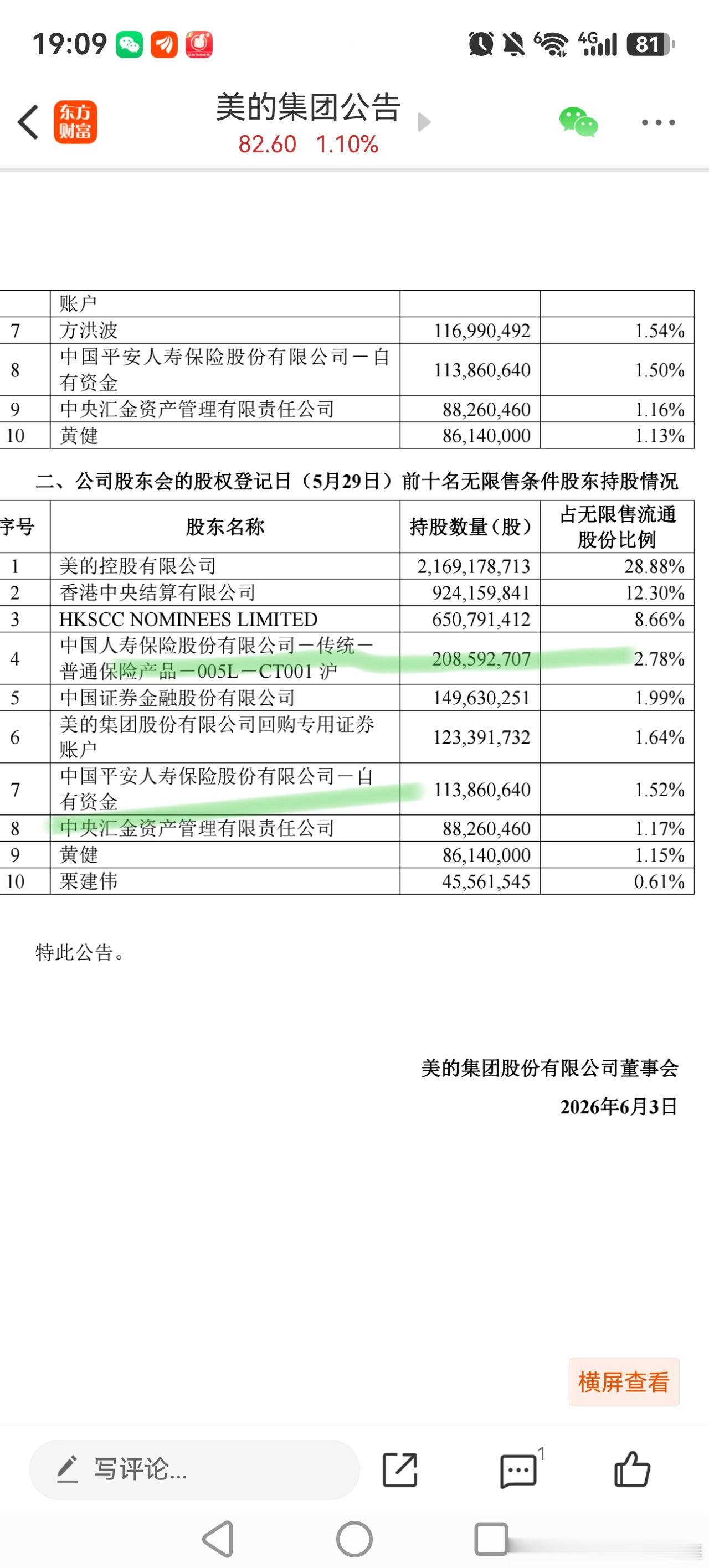

中信证券突然冒出个自然人股东,持股超两亿却藏在信用账户里,这背后有点意思2026年4月,中信证券发布一季度报告,里面出现一个名字引人关注,就是付小铜,他持有8411万股,占总股本0.57%,按三月底股价计算,价值超过20亿元,这是近11年来首次有个人股东重新进入中信证券前十大股东名单,上一次还是2015年的程道兴,但他只持有了半年就退出,这次情况不同,没有公告披露,没有质押动作,也没有炒作迹象,整个过程非常低调。他的持股方式比较特殊,全放在信用证券账户里,这种账户可以借钱炒股,但券商不要求公开杠杆使用情况,所以不清楚他是自己出钱买的,还是借了部分资金,或者进行了融资操作,这种模糊做法现在越来越常见,特别对大资金来说,便于保持低调。付小铜这个人,生于1973年,是个党员,学历是研究生,他名下企业挺多,担任陕西柳林酒业董事长,城森集团执行董事,千树塔矿业执行董事,还在2024年底接手万隆光电的董事长位置,2021年做过*ST中天的实际控制人,2019年买过金种子酒的定增股,后来又把股票卖掉,看得出来,他习惯一边做实业,一边在二级市场投资,不是那种纯赌徒类型的选手。这种现象并非个例,今年一季度多家券商都出现了自然人股东增加的情况,比如东方财富前十大股东中有四位是自然人,“其实”持股百分之十九点八三,成为第一大股东,华西证券的万忠波持股百分之一点五一,东北证券的三位自然人合计持股接近百分之二点七,国金证券的武连章也逐步增持到百分之零点六一,这些股权原本主要由国企、保险和基金持有,现在个人投资者重新参与进来,并且态度比较稳定。信用账户门槛降低和操作更灵活,是这些情况集中出现的一个原因,高净值客户想持有大仓位,又不想让市场过多了解,就把资金放进信用账户,这样既合规又隐蔽,实业老板们赚了钱,不再只投资房产或私募,开始关注券商这类能稳定分红的资产,像中信证券这样的头部机构,分红稳定、流动性好,适合长期持有,另外,信用账户不披露资金来源,自然规避了对一致行动人的审查,想要悄悄布局控制权,比公开操作容易得多。有意思的是,付小铜今年一季度同时出现在三家公司的前十大股东名单里,中信证券、上海贝岭和万隆光电都在其中,一家是金融基建公司,一家做半导体业务,还有一家属于地方通信设备企业,这看起来不是临时起意,而是有意搭建一个“金融加科技加实体”的三角支撑结构,他虽然没有明说要做什么,但动作已经说明问题了。万隆光电是这位人士的第一大股东,假如有一天他在中信证券的持股接近百分之五,达到举牌线,再配合万隆光电进行一些联动操作,或许能够开辟一条新的路径,现在虽然没人谈论这件事,但棋子已经布好了。