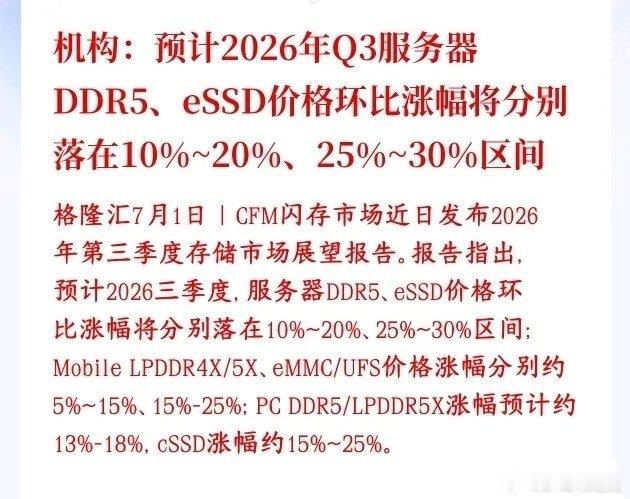

存储芯片持续涨价,AI服务器存储成核心驱动力存储芯片再迎重大利好,行业机构发布2026年第三季度各类内存、固态硬盘芯片涨价预测,服务器赛道涨幅领跑全品类。各品类芯片环比涨价幅度如下:服务器DDR5(AI服务器内存条):10%~20%LPDDR4X/5X(手机运行内存):5%~15%eMMC/UFS(手机机身存储闪存):15%~25%PC端DDR5(台式/笔记本电脑内存条):13%~18%cSSD(消费级电脑固态硬盘):15%~25%三季度服务器DDR5、企业级存储涨幅远超PC、手机端存储,足以说明本轮涨价并非传统消费电子补库存驱动。核心动因是AI数据中心、算力服务器大规模备货,叠加海外存储原厂优先将产能倾斜至高毛利的HBM及高端服务器存储,挤压通用存储产能,行业供需缺口持续扩大。目前内存、闪存全品类同步涨价,标志着存储行业彻底走出此前价格下跌、产能过剩的低迷态势。头部存储厂商盈利环境持续改善,正式从周期亏损迈入周期盈利阶段。机构明确的量化涨价预期,将推动市场上调存储模组、内存接口芯片、存储封测、存储分销等产业链企业的三季度营收与利润预期,成为板块重要的基本面利好。当前AI服务器高端存储紧缺格局加剧,涨价幅度超预期,进一步夯实存储板块三季度业绩确定性。中长期来看,绑定AI服务器存储的产业链龙头标的,将持续获得资金青睐。