标签: sk海力士

标题:涨的时候有多热闹,跌的时候就有多煎熬!全球存储龙头集体雪崩行情真的印证一句

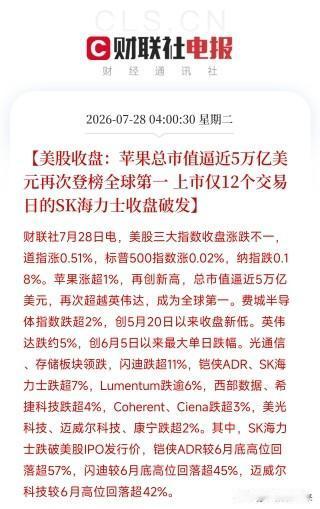

标题:涨的时候有多热闹,跌的时候就有多煎熬!全球存储龙头集体雪崩行情真的印证一句话,上涨阶段人声鼎沸,调整来临悄无声息。近期海外存储赛道迎来大幅杀跌,美光、闪迪、SK海力士、三星全线大跌,不少龙头个股从年内高点回撤幅度直接超过五成。回看这一轮行情,之前存储芯片一路拉升的时候,市场到处都是看多的声音,不少股民跟风追高入场。谁也没想到调整来得如此迅猛。现在坚守半导体、存储板块的投资者,深深体会到什么是哀莫大于心死,不少人看着账户持续缩水,夜夜难以安睡。海外存储巨头持续暴跌,情绪会顺着产业链传导到A股相关个股,短期板块承压压力不小。很多散户期盼能够出台相关政策,稳定市场情绪。

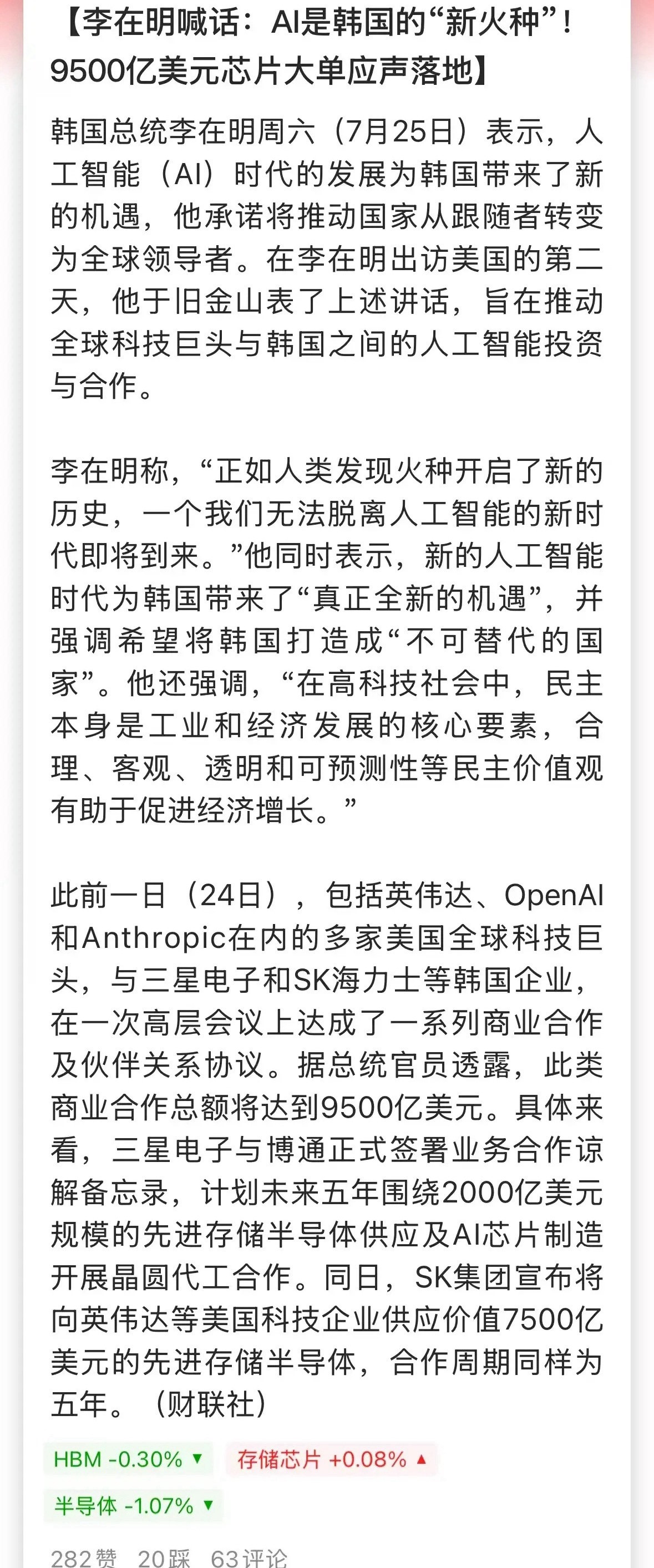

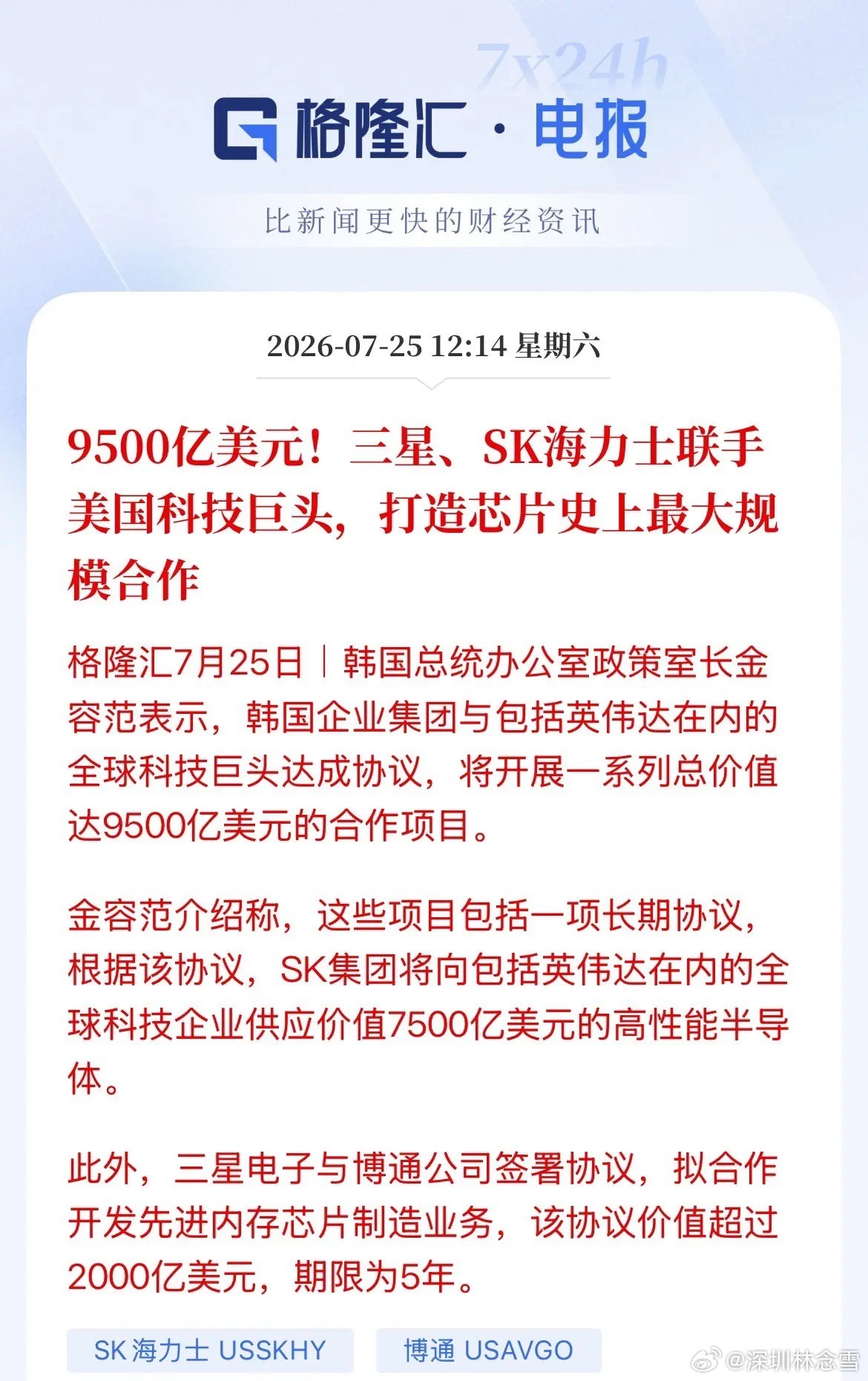

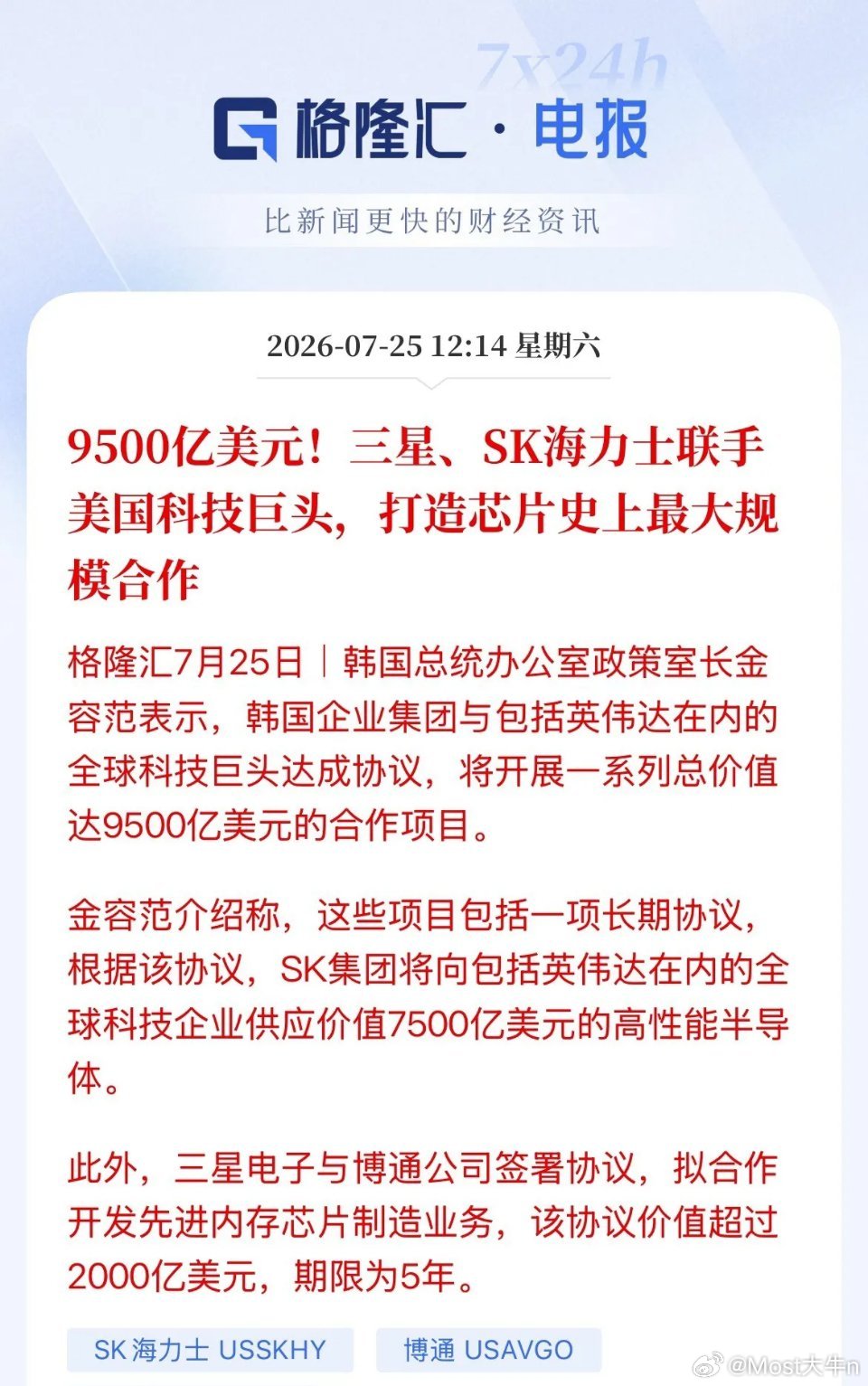

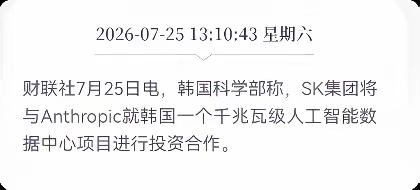

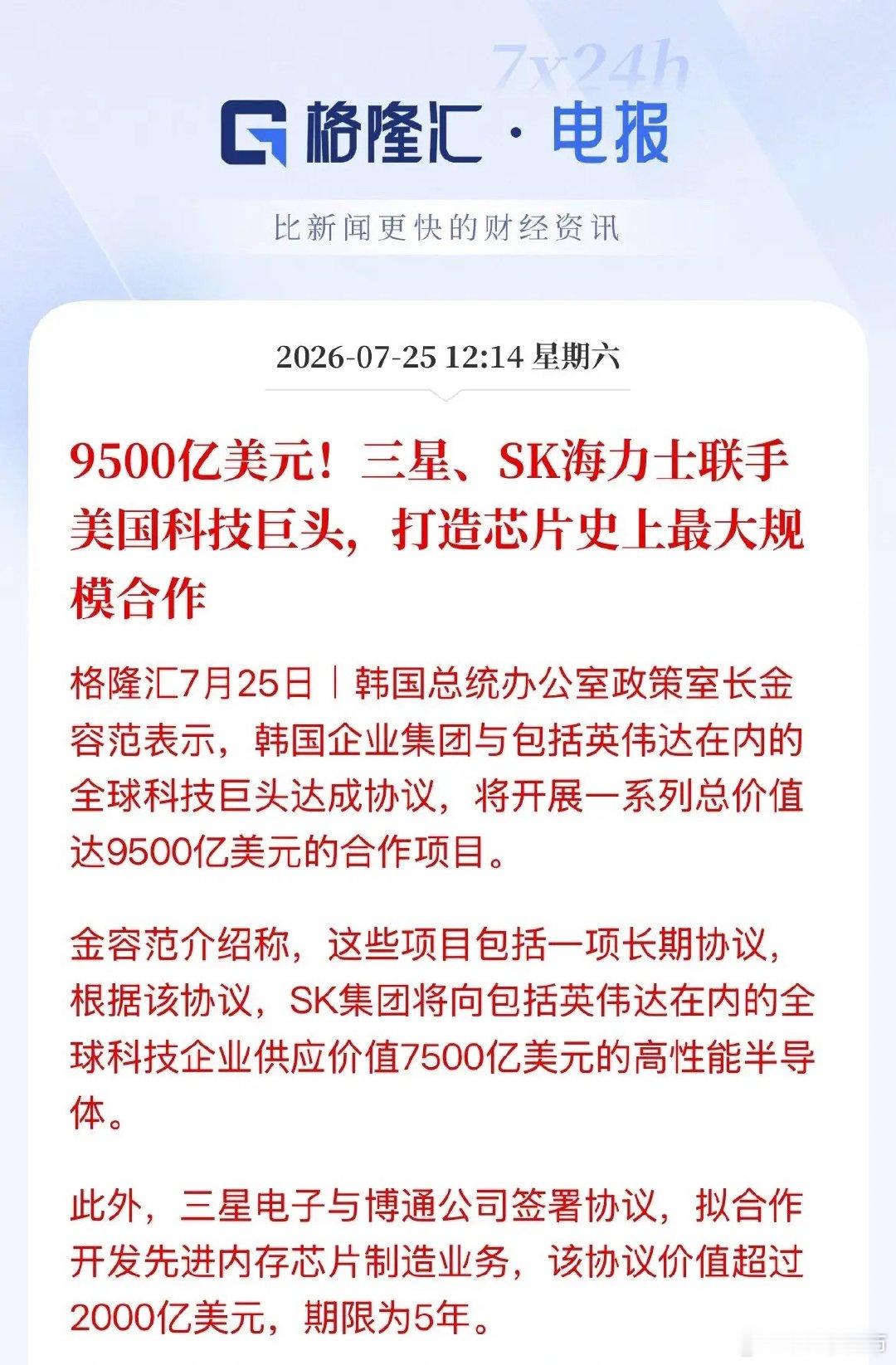

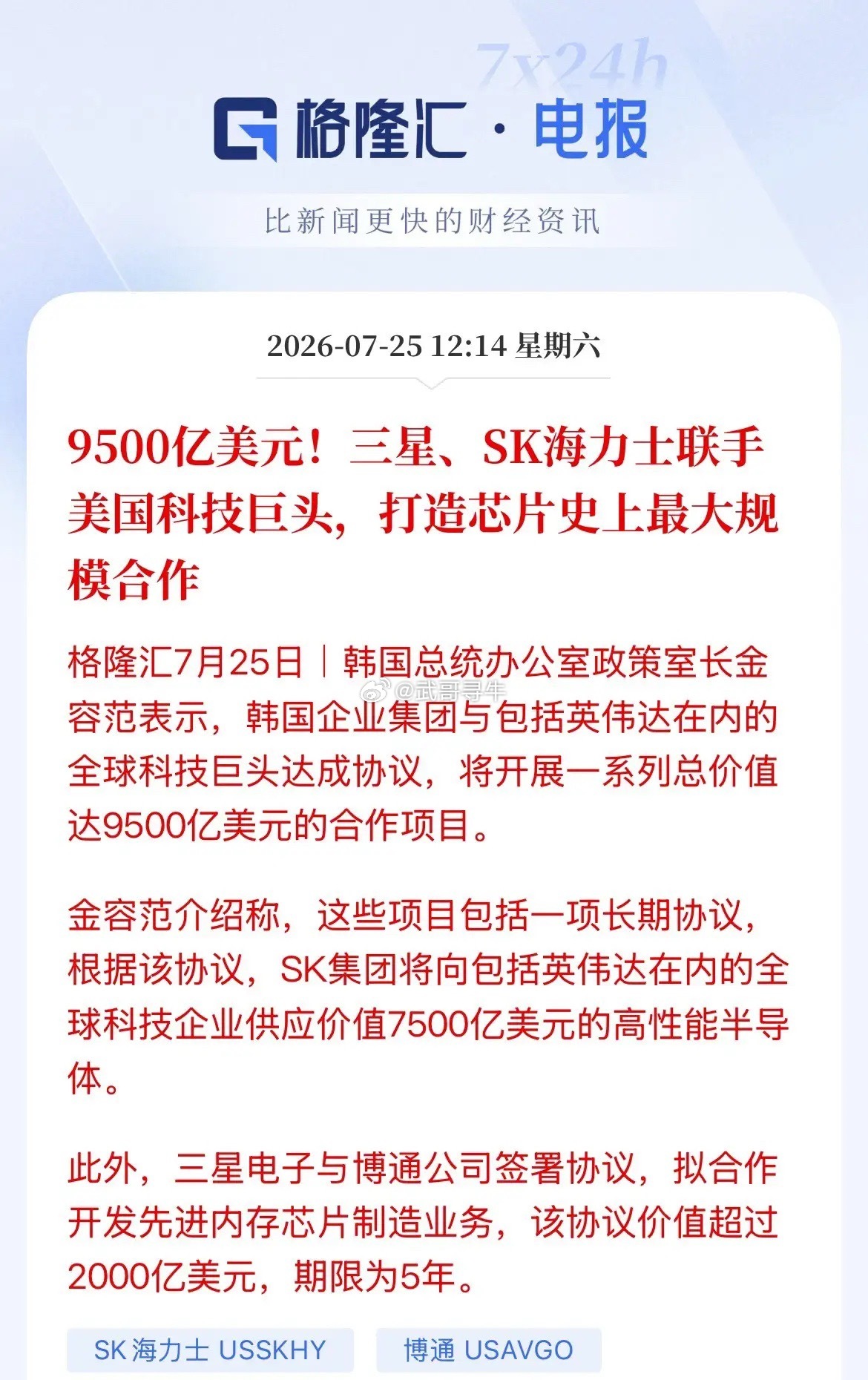

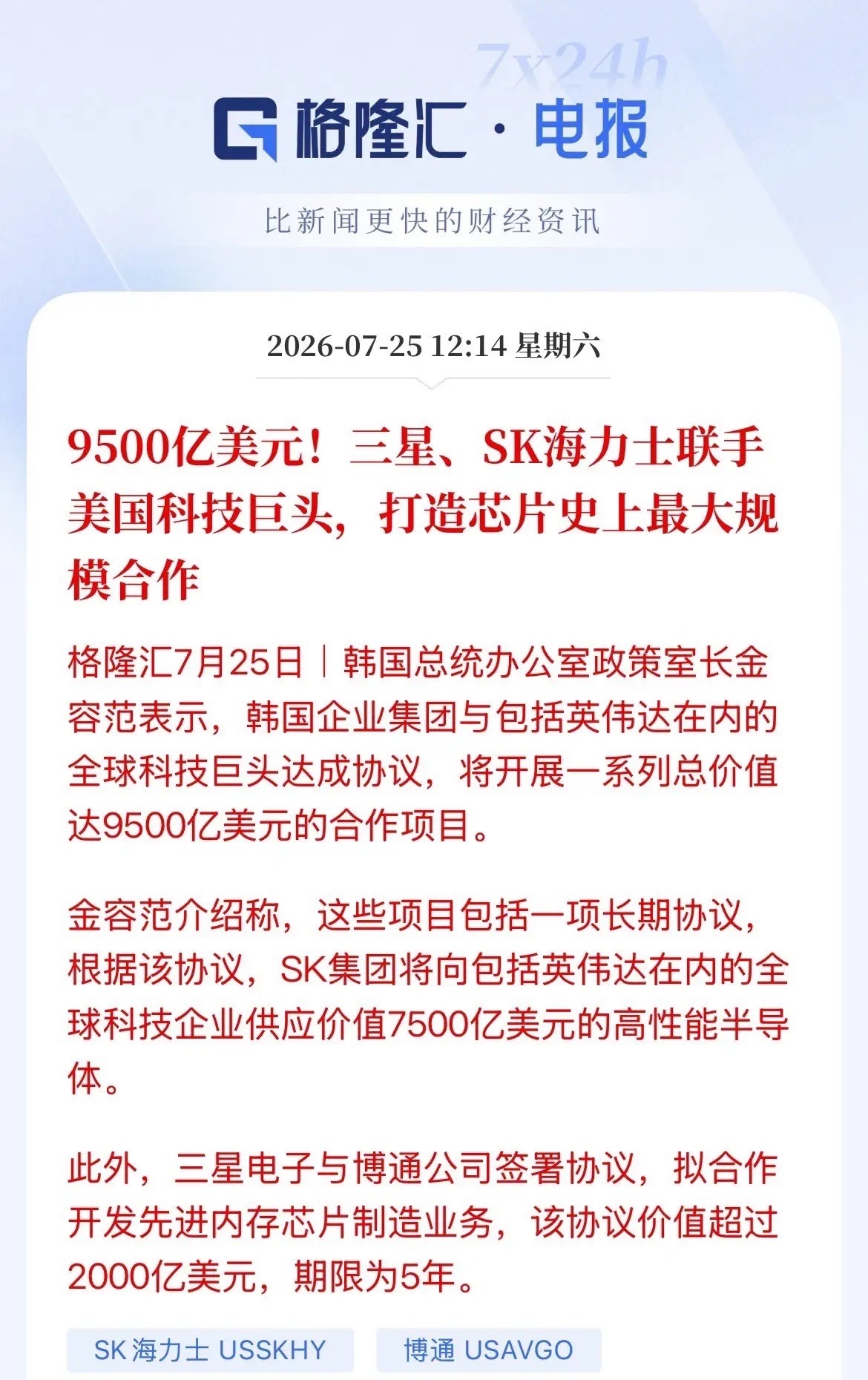

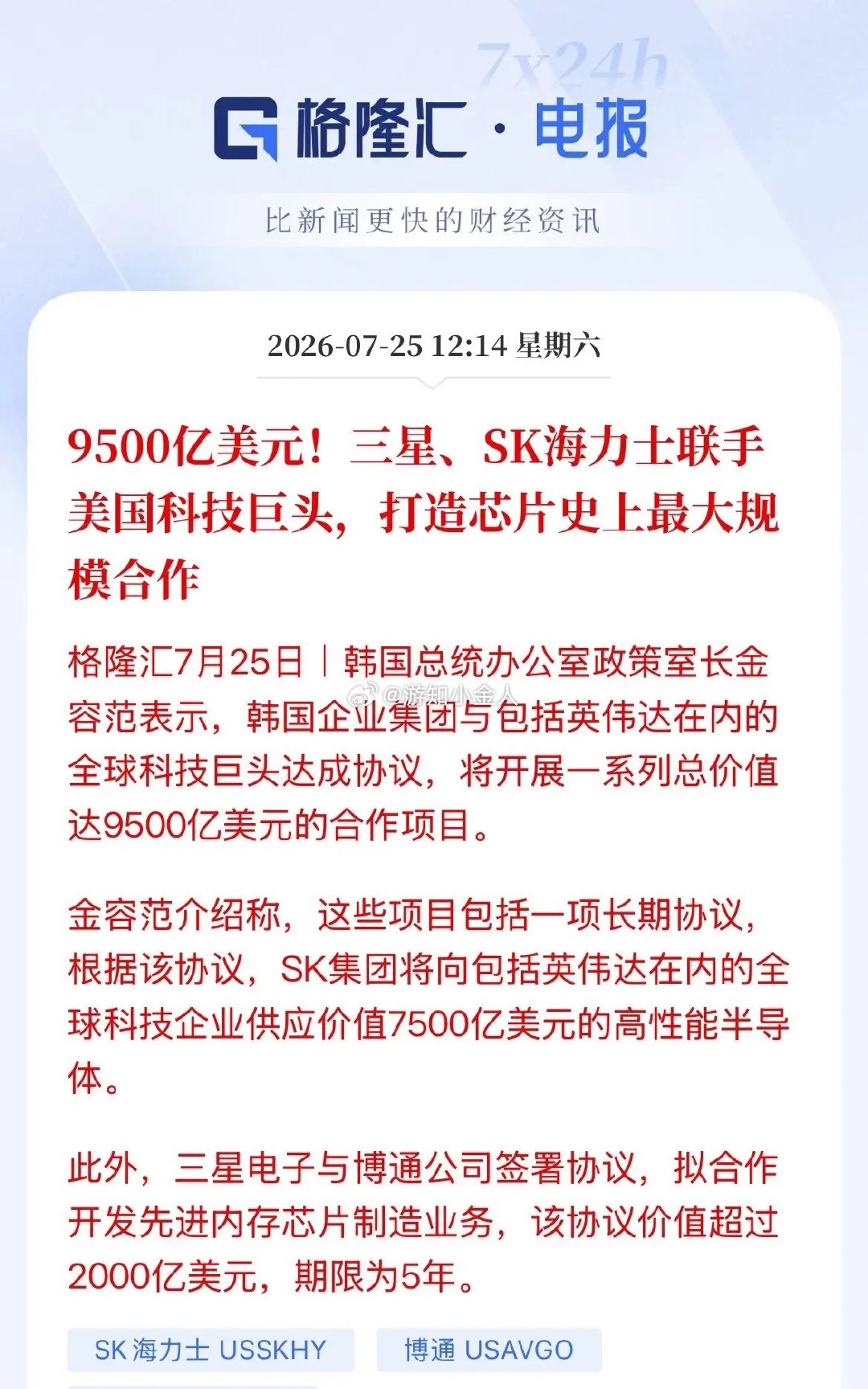

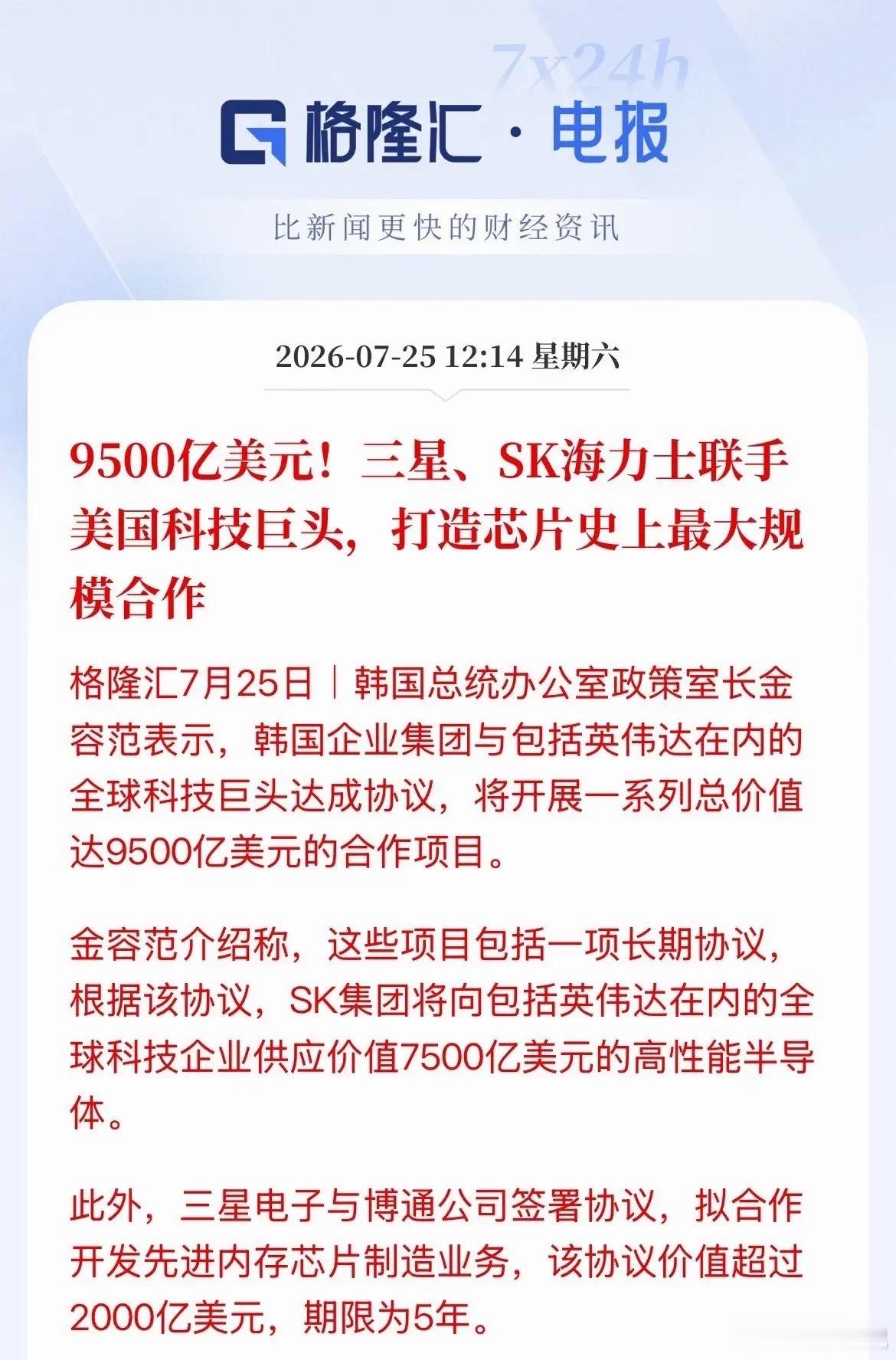

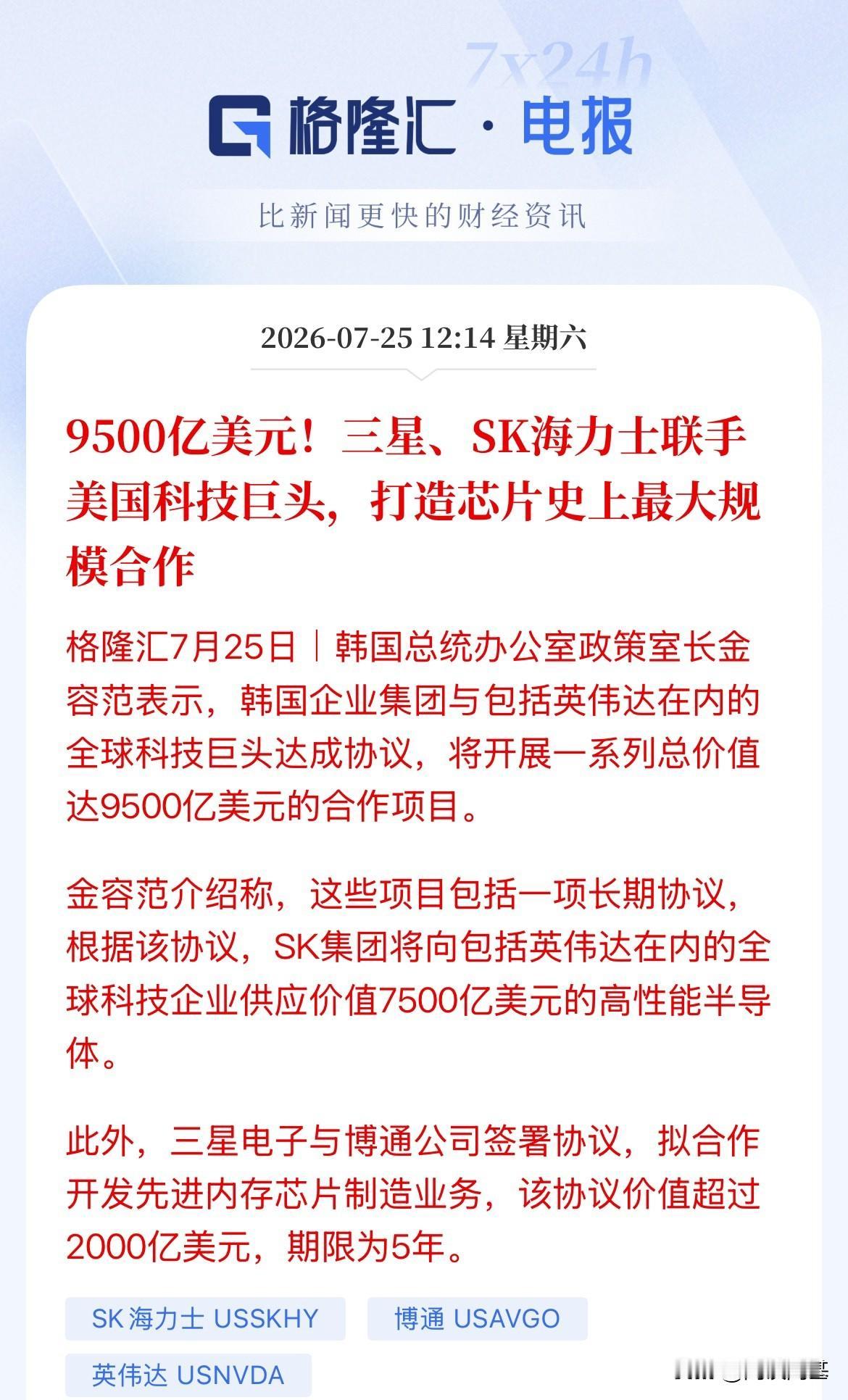

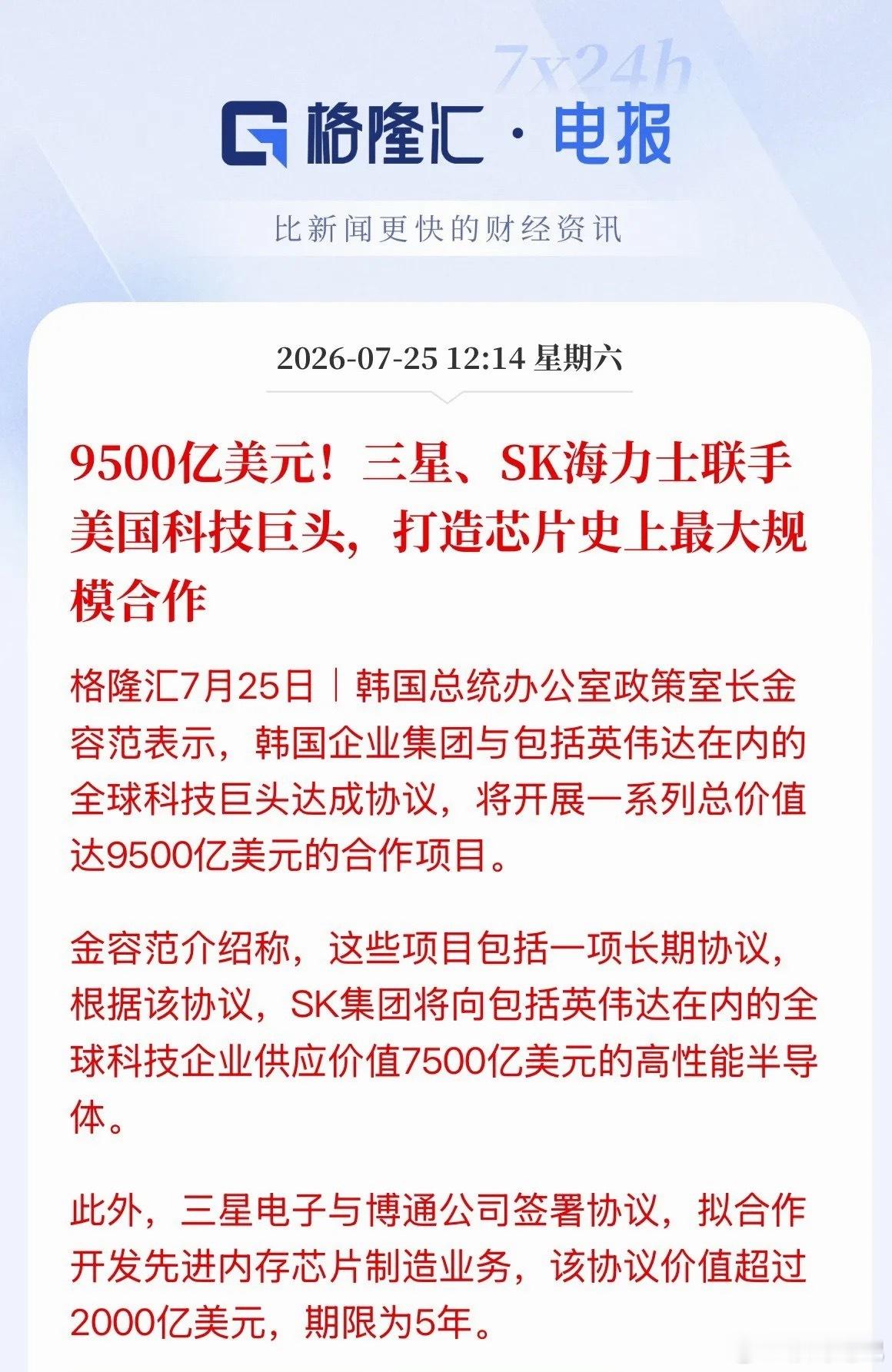

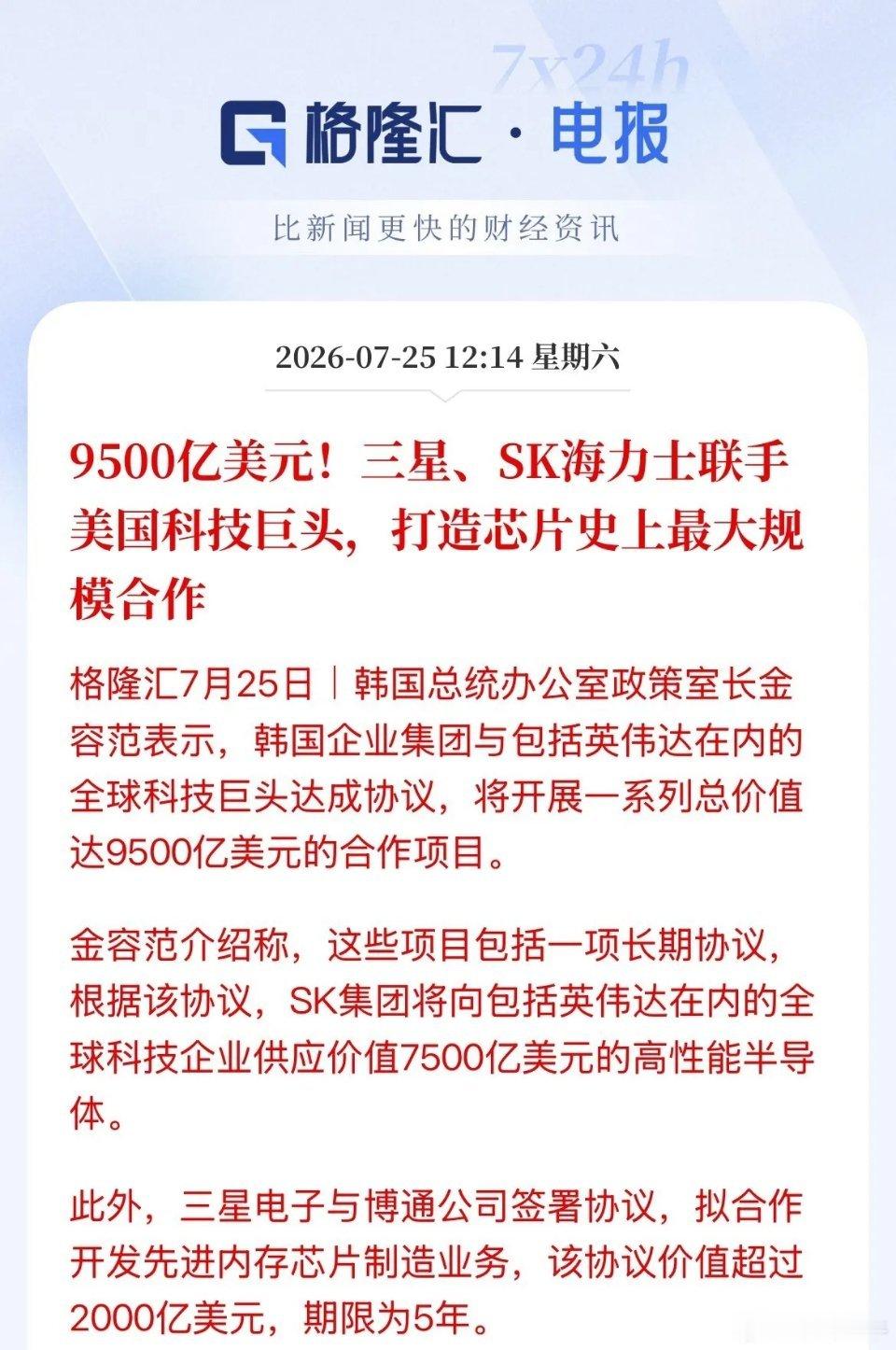

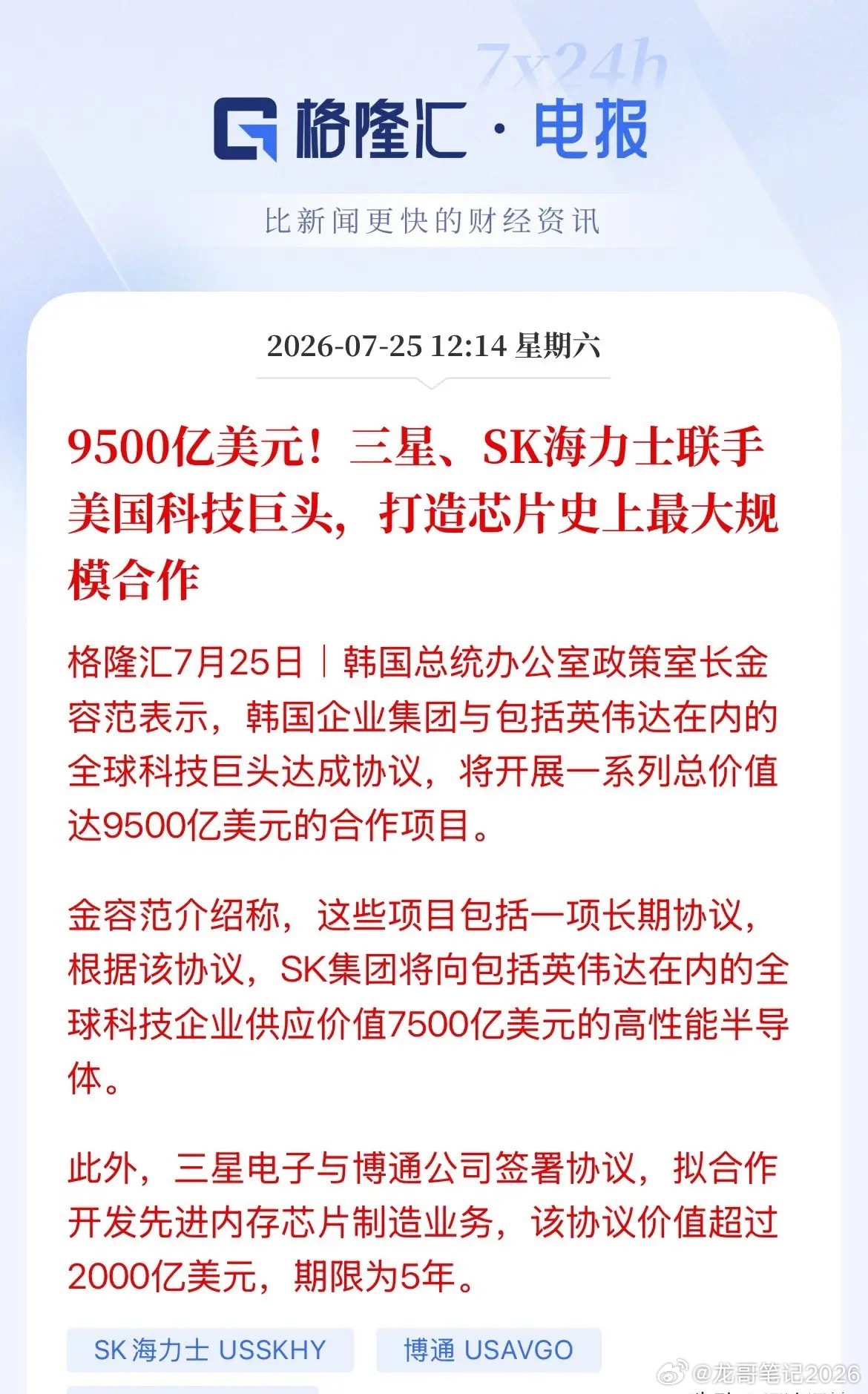

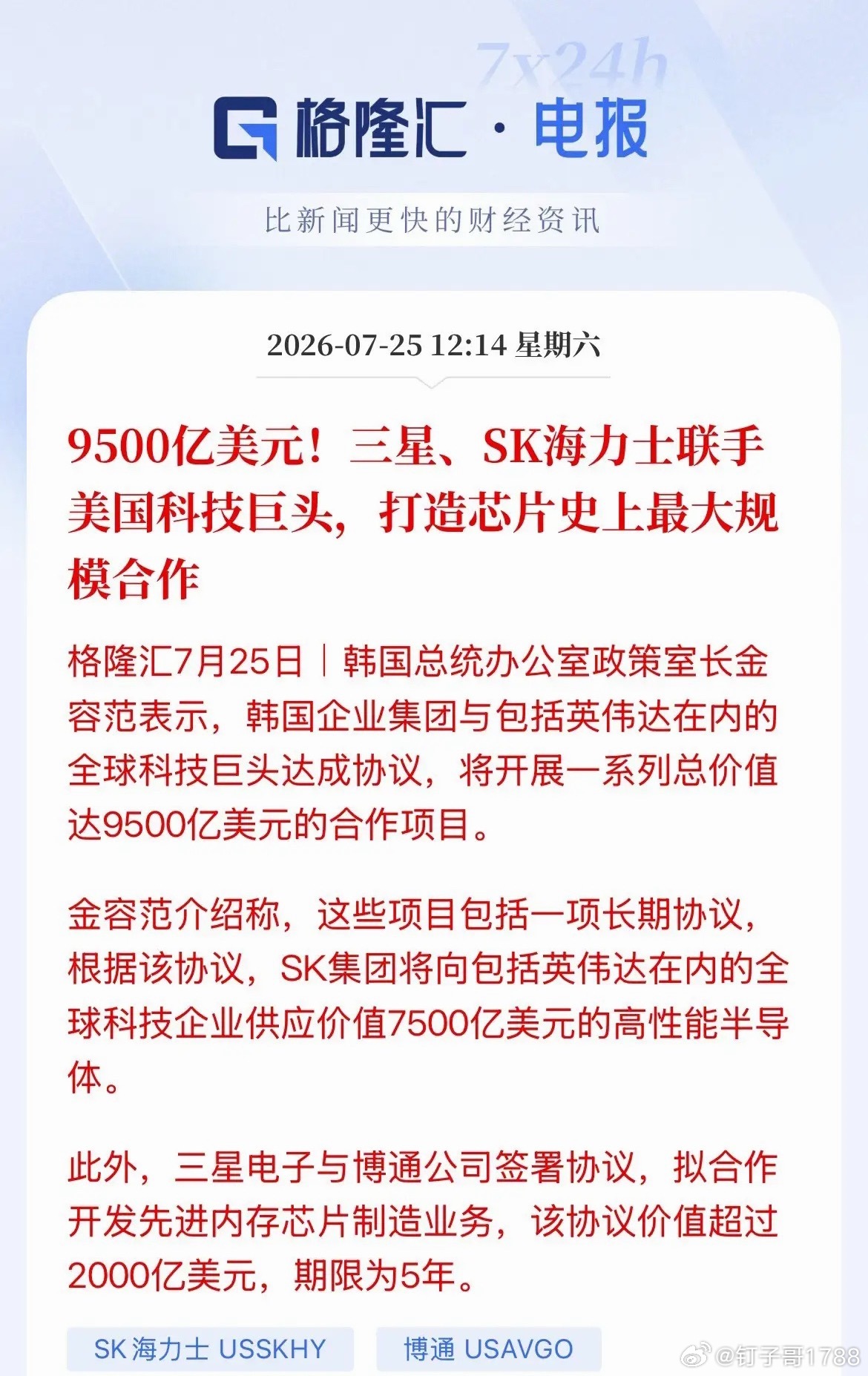

这事儿周末被吹爆了,9500亿美元芯片大单,折合人民币7万亿。确实非常的炸裂,这

这事儿周末被吹爆了,9500亿美元芯片大单,折合人民币7万亿。确实非常的炸裂,这证明AI投资并没有结束,对整个科技产业链都是强心针。这个对我们有好有坏,坏的是三星、SK海力士绑定了美国巨头,未来中国存储芯片想要进入美国市场难度更大了。好的是这些巨头绑定的是英伟达、博通,但没有苹果,长鑫还有机会打入苹果产业链。周末就有一条消息:克力推长鑫、长存加入苹果供应链,但遭美光强烈反对,特朗普夹在中间左右为难!就看会不会开这个口子了!韩国AI深度绑定美国巨头,释放了联合救市的意图。AI硬科技最近杀太惨了,周五白天韩股又跌熔断了,晚上美股SK海力士大跌8.8%,美光科技大跌7%,闪迪大跌11%。费城半导体指数跌超4%。现在出了这个大利好,下周能不能带动硬科技止跌反弹。我觉得不用期待太高,当下真正的问题是,市场已经不太愿意相信资本开支的故事了!这个问题短期有点难解啊。

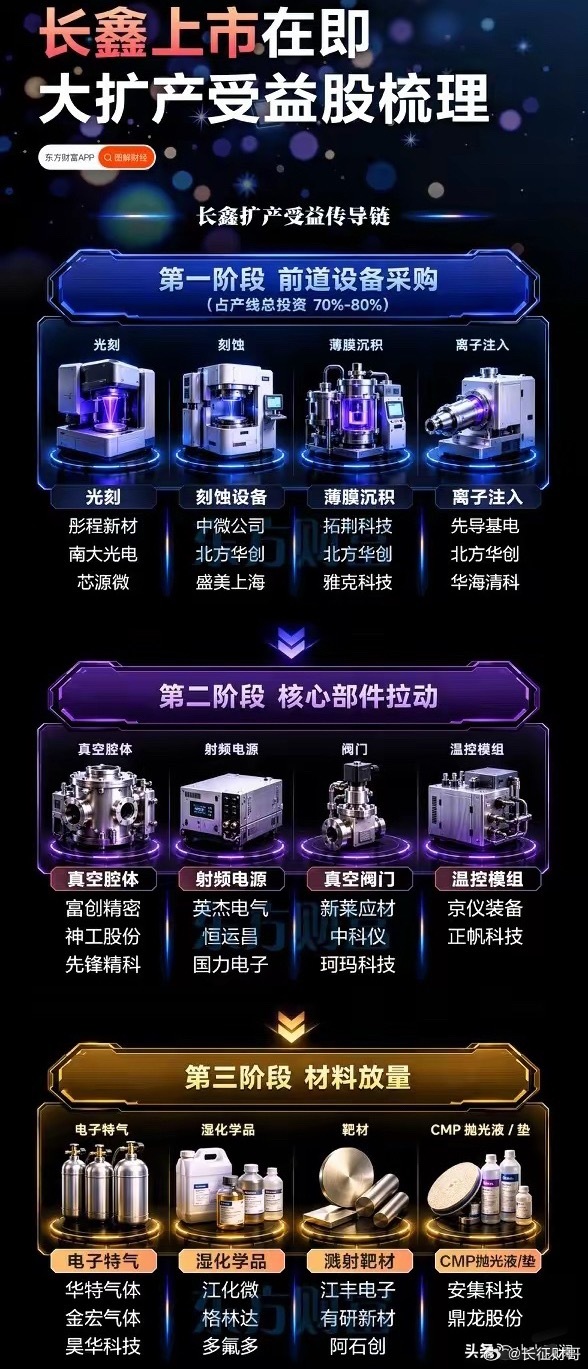

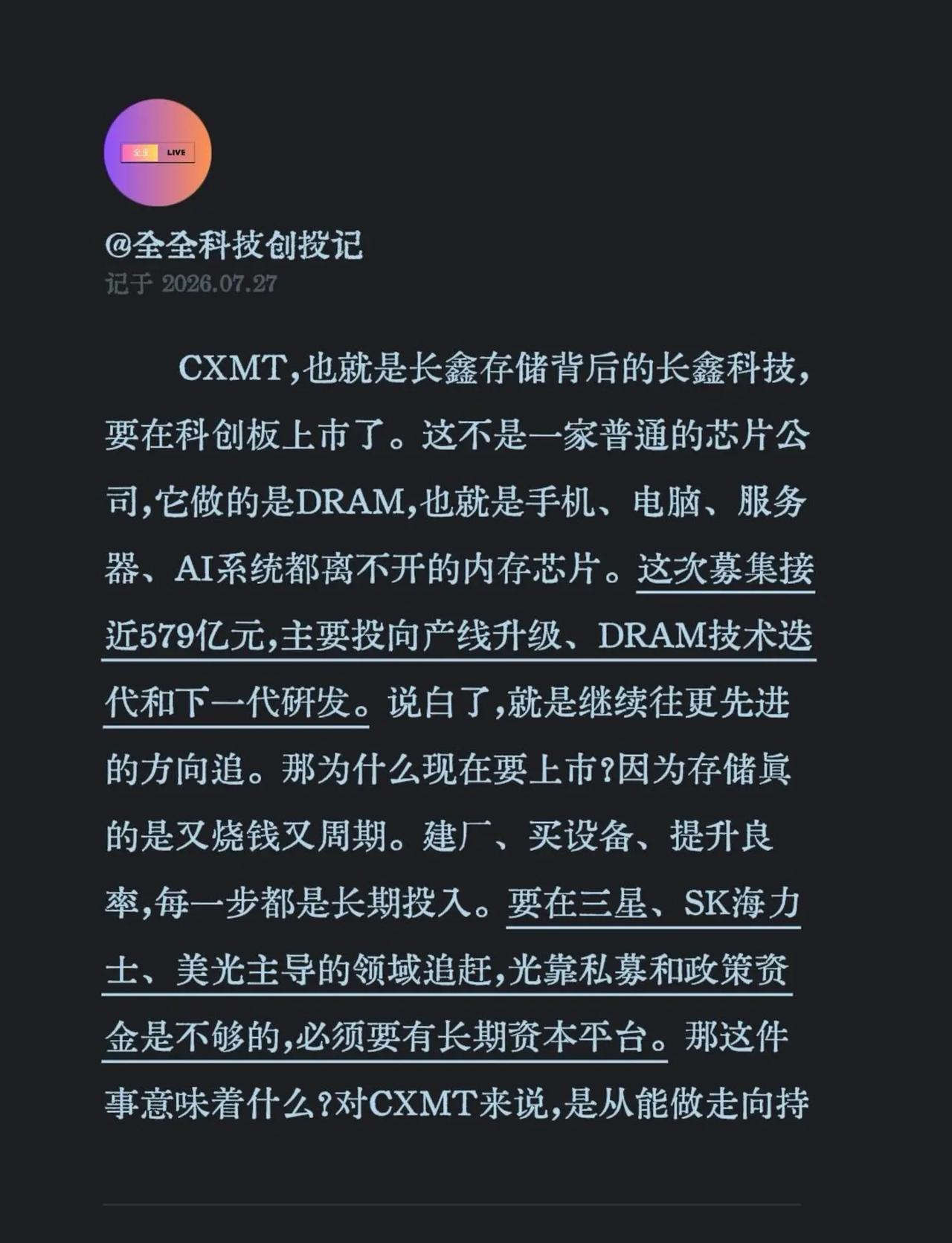

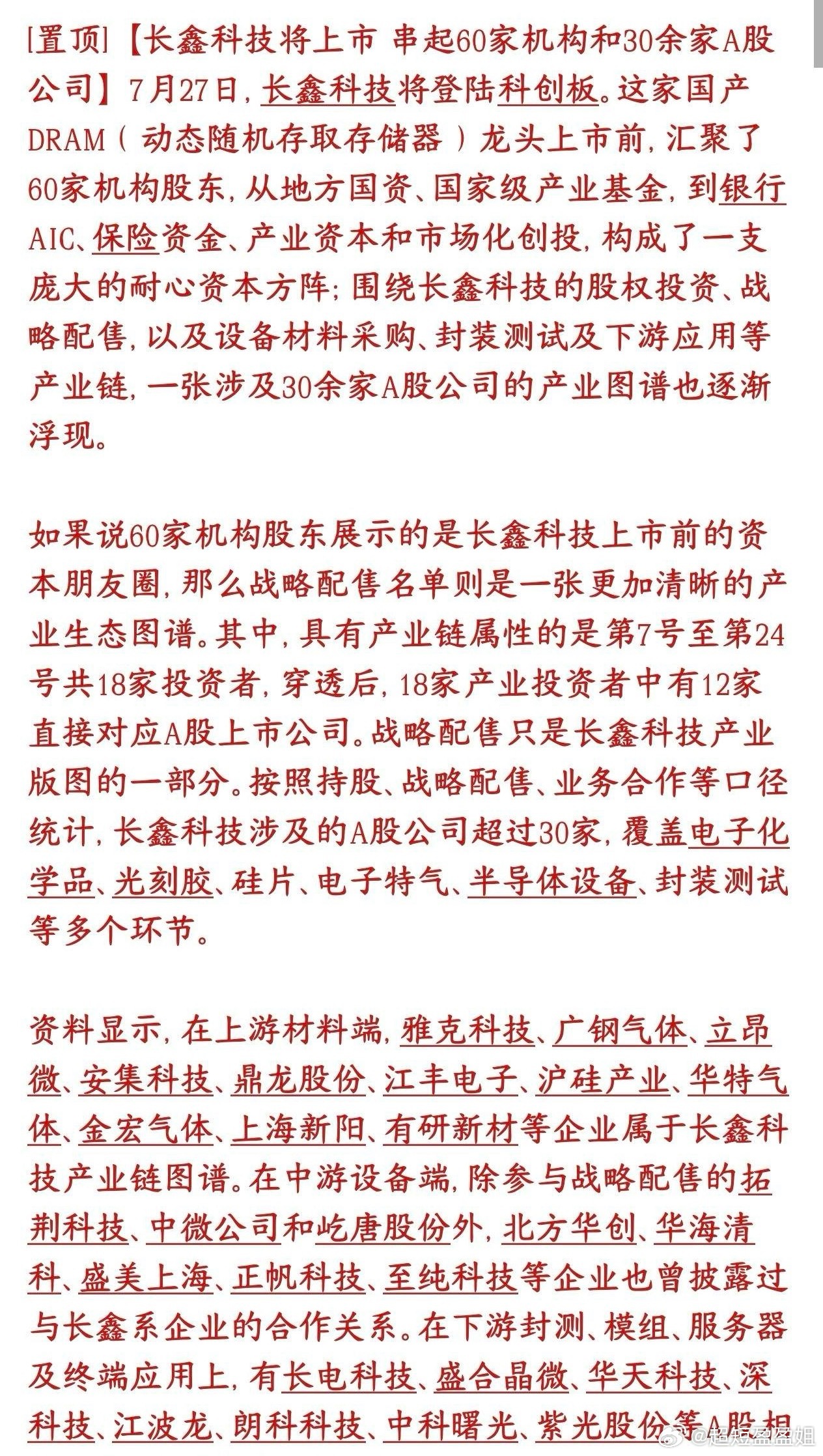

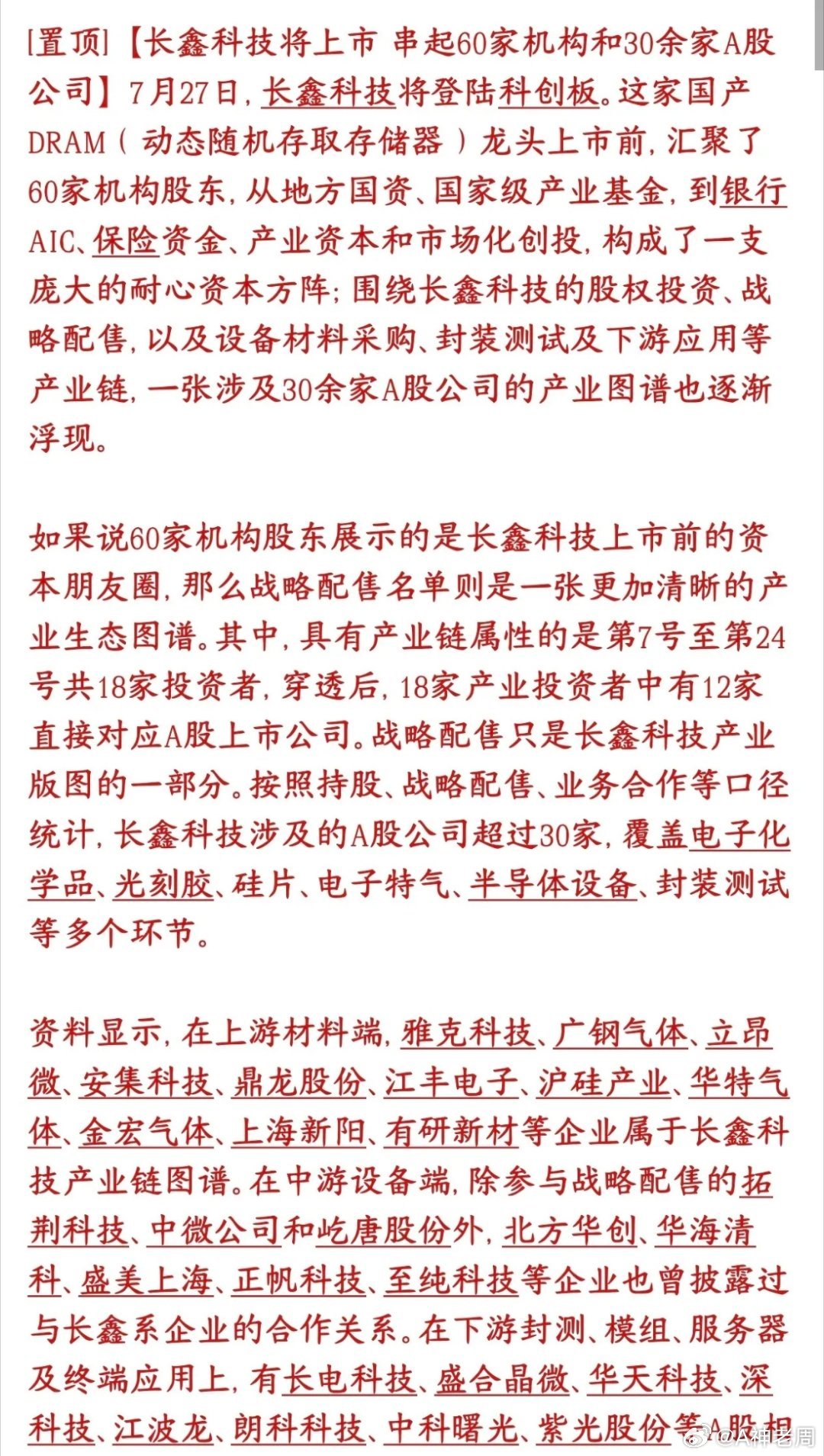

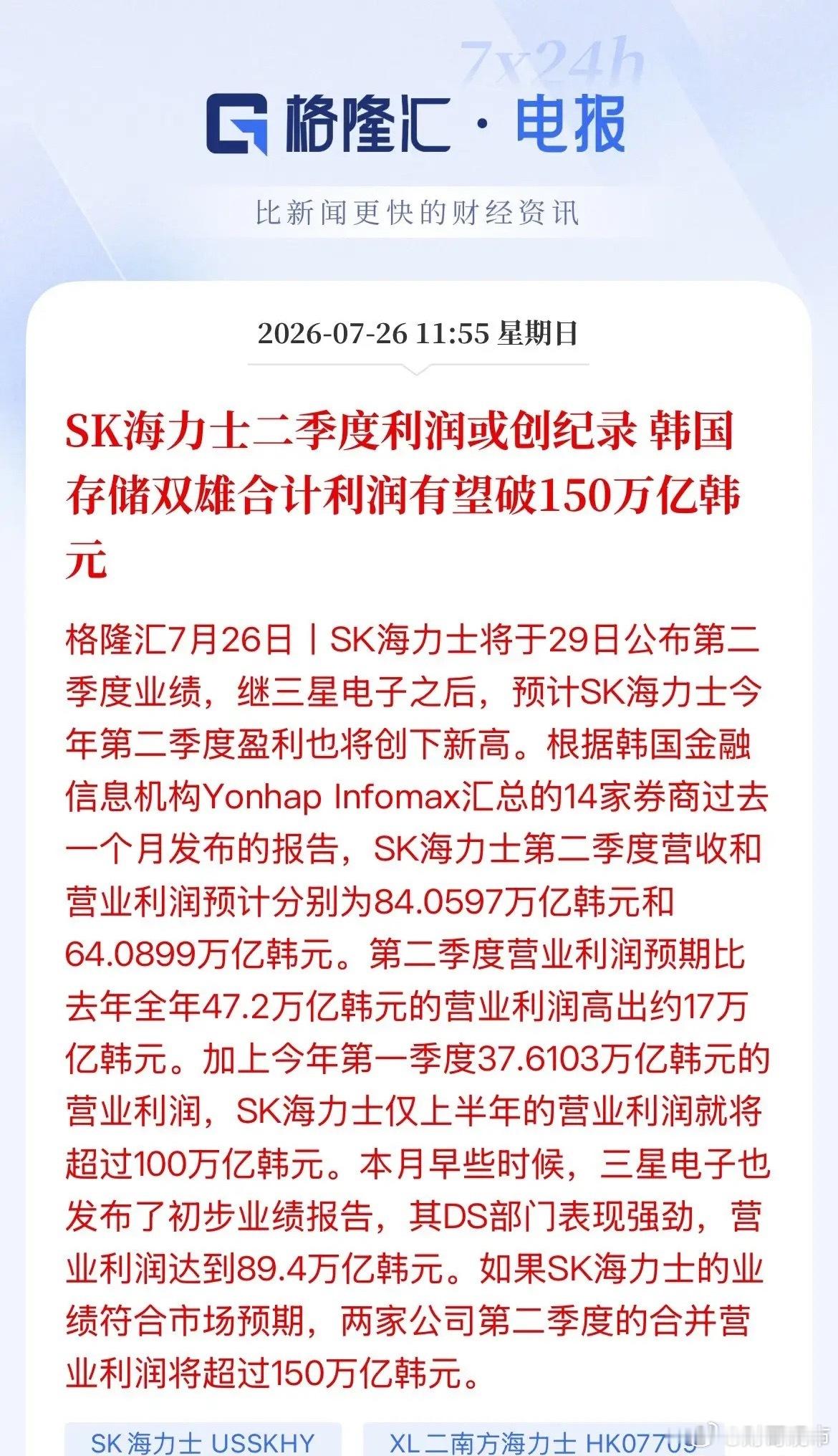

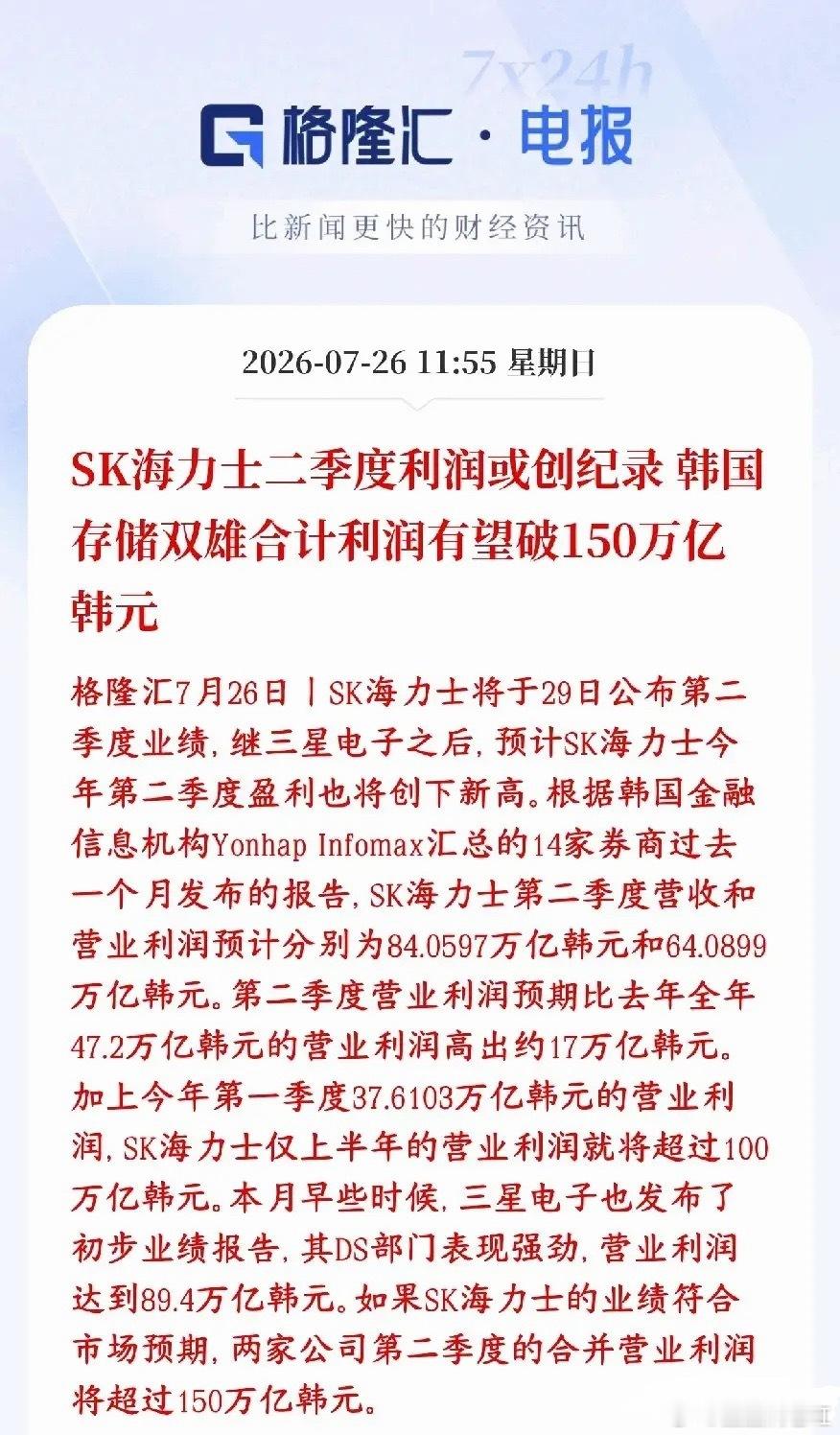

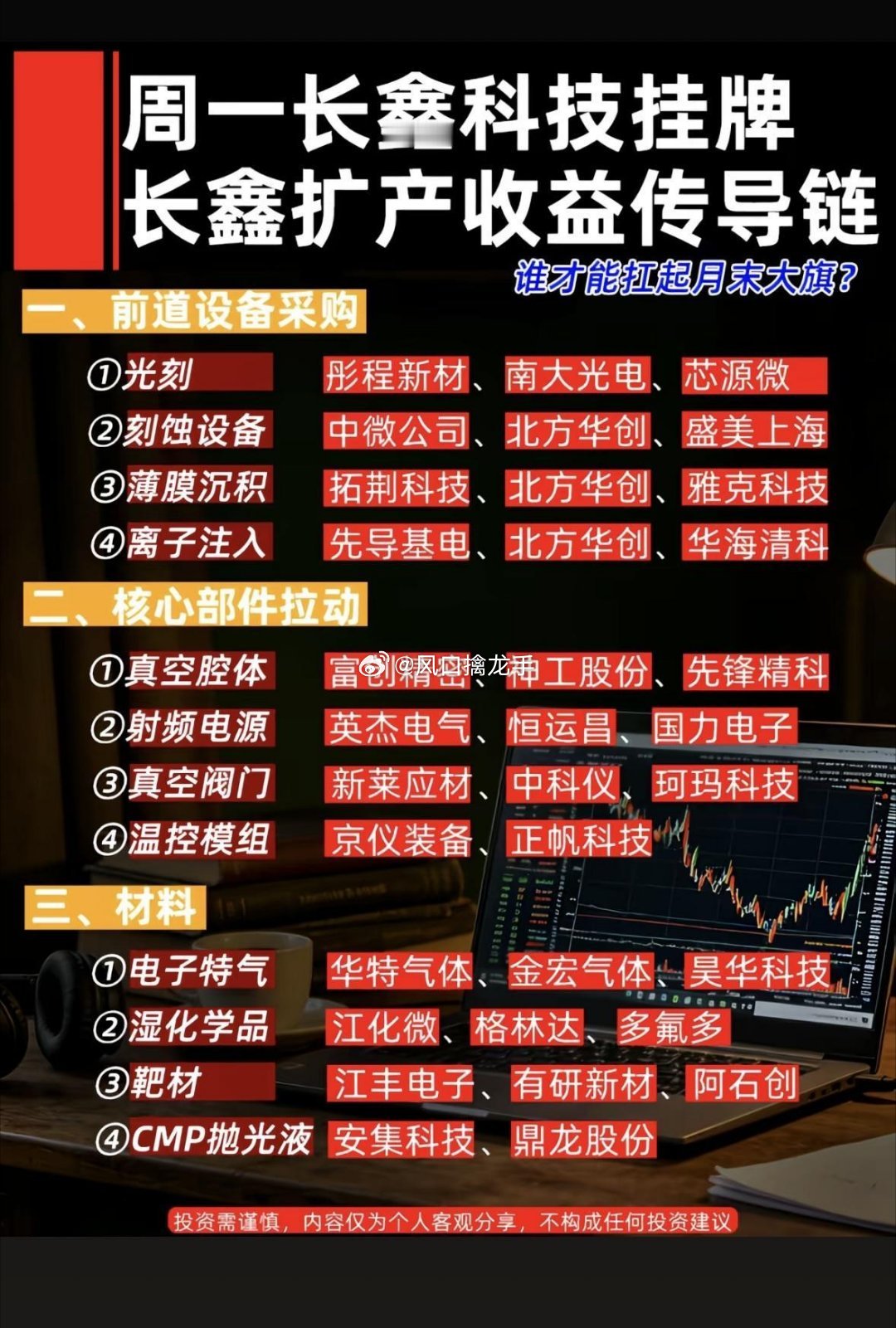

【东北计算机】20260726行业周报:长鑫IPO在即,后续扩产链&通胀链有望博

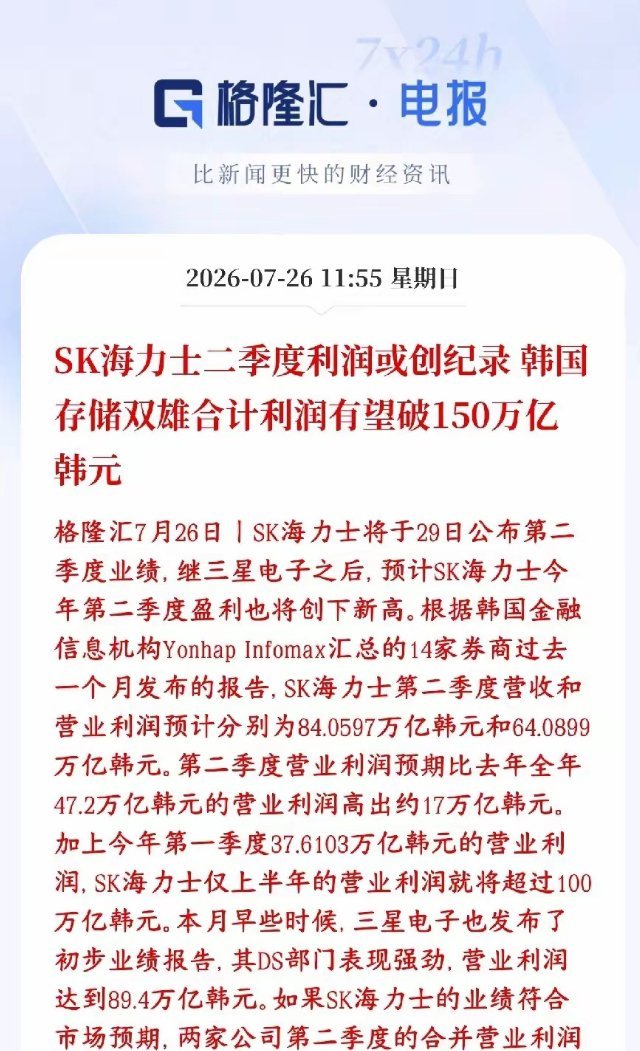

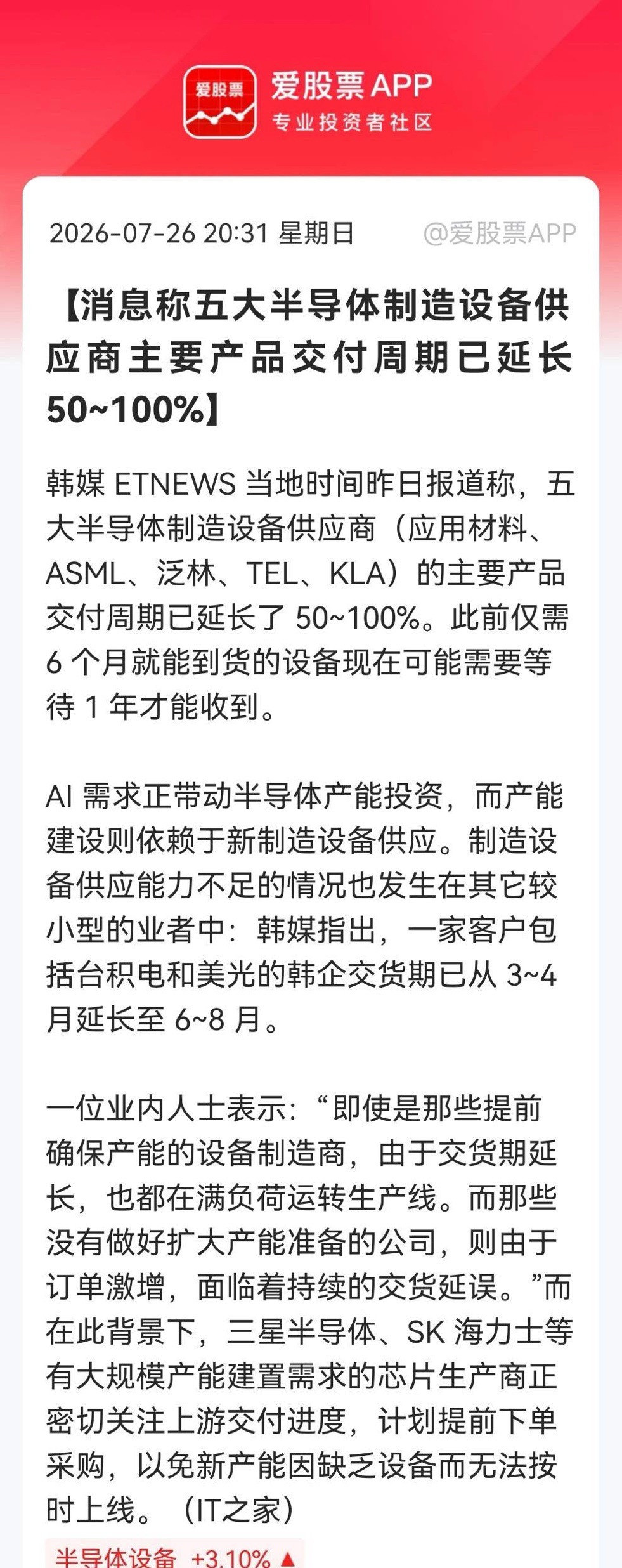

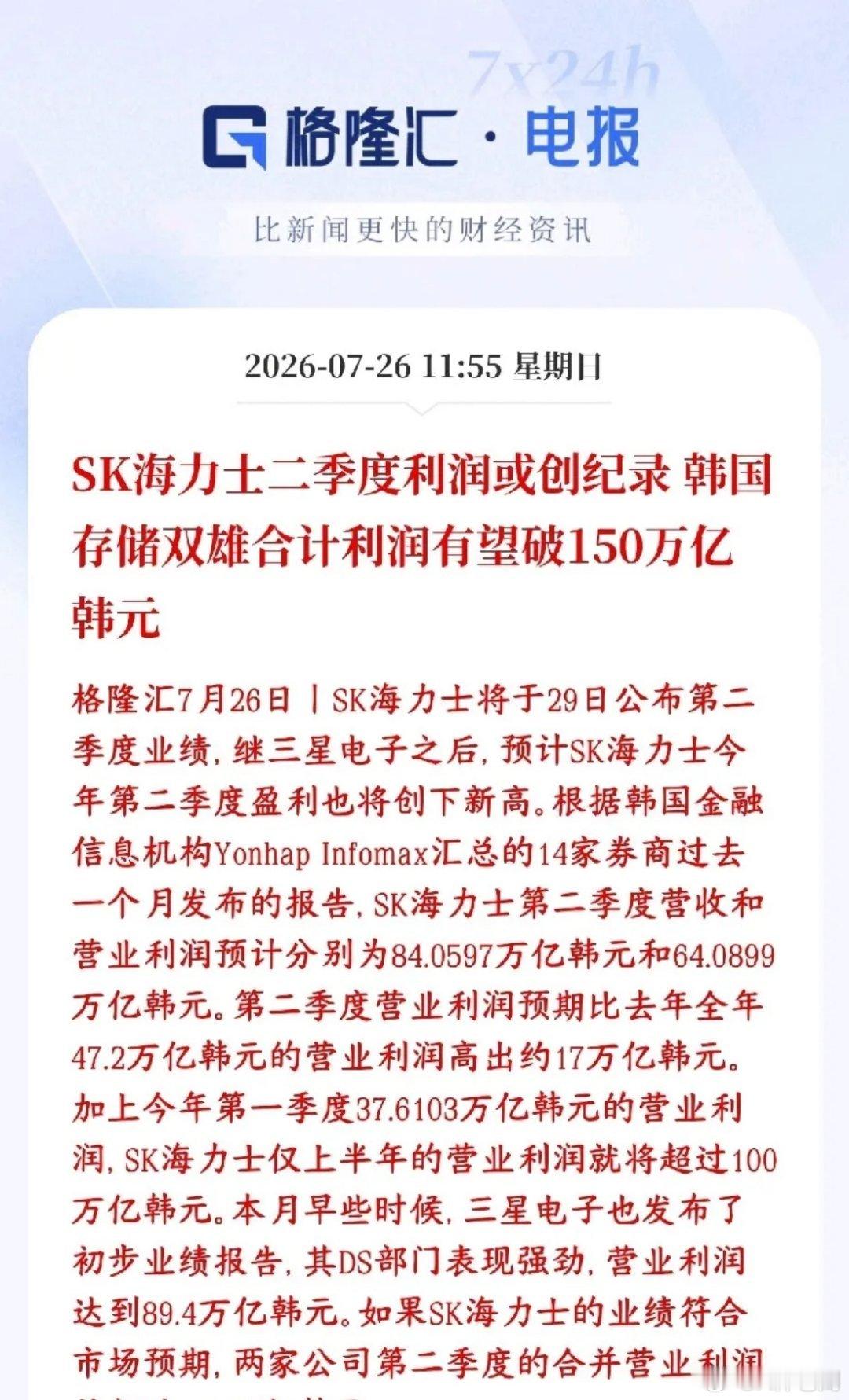

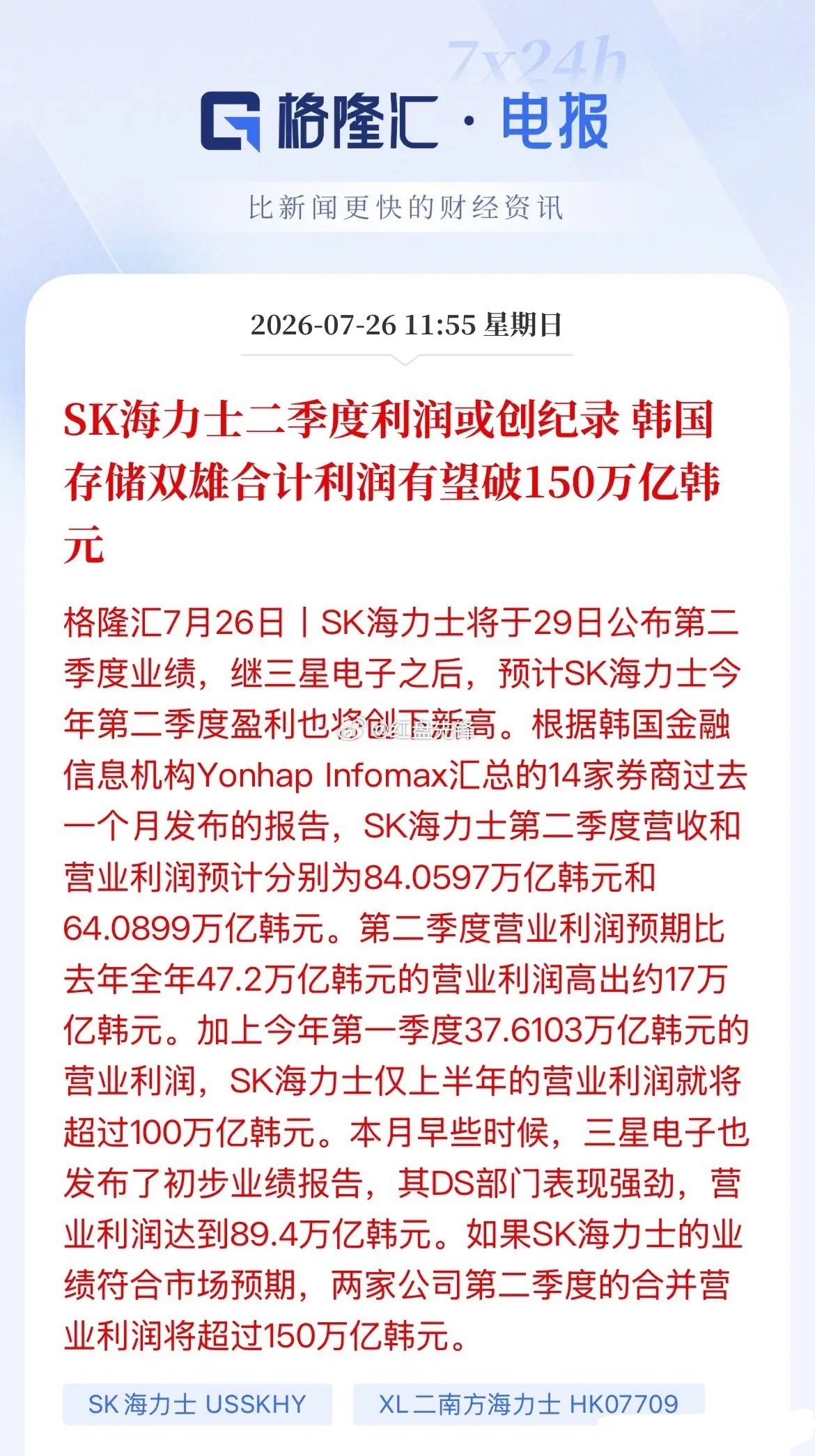

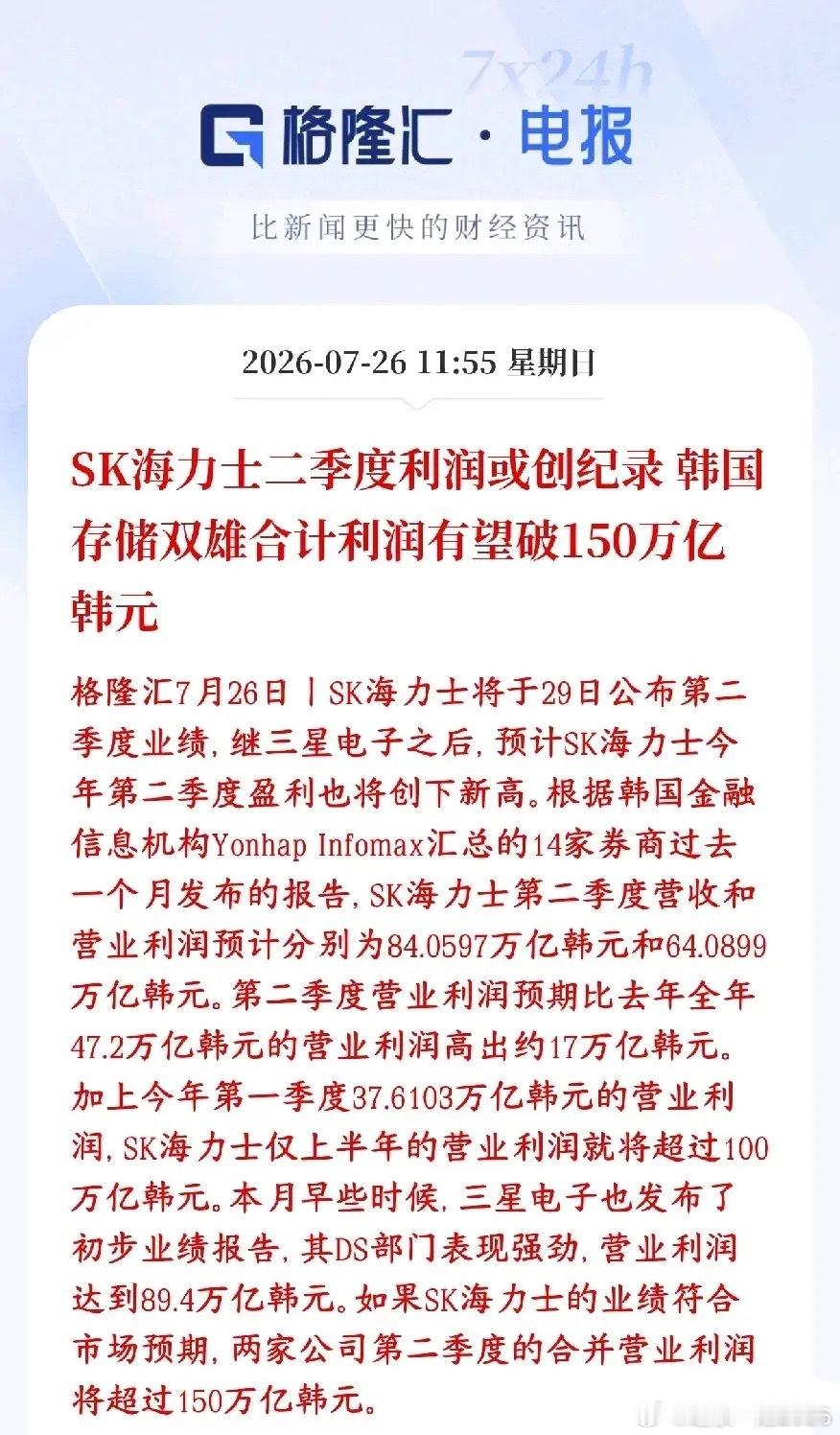

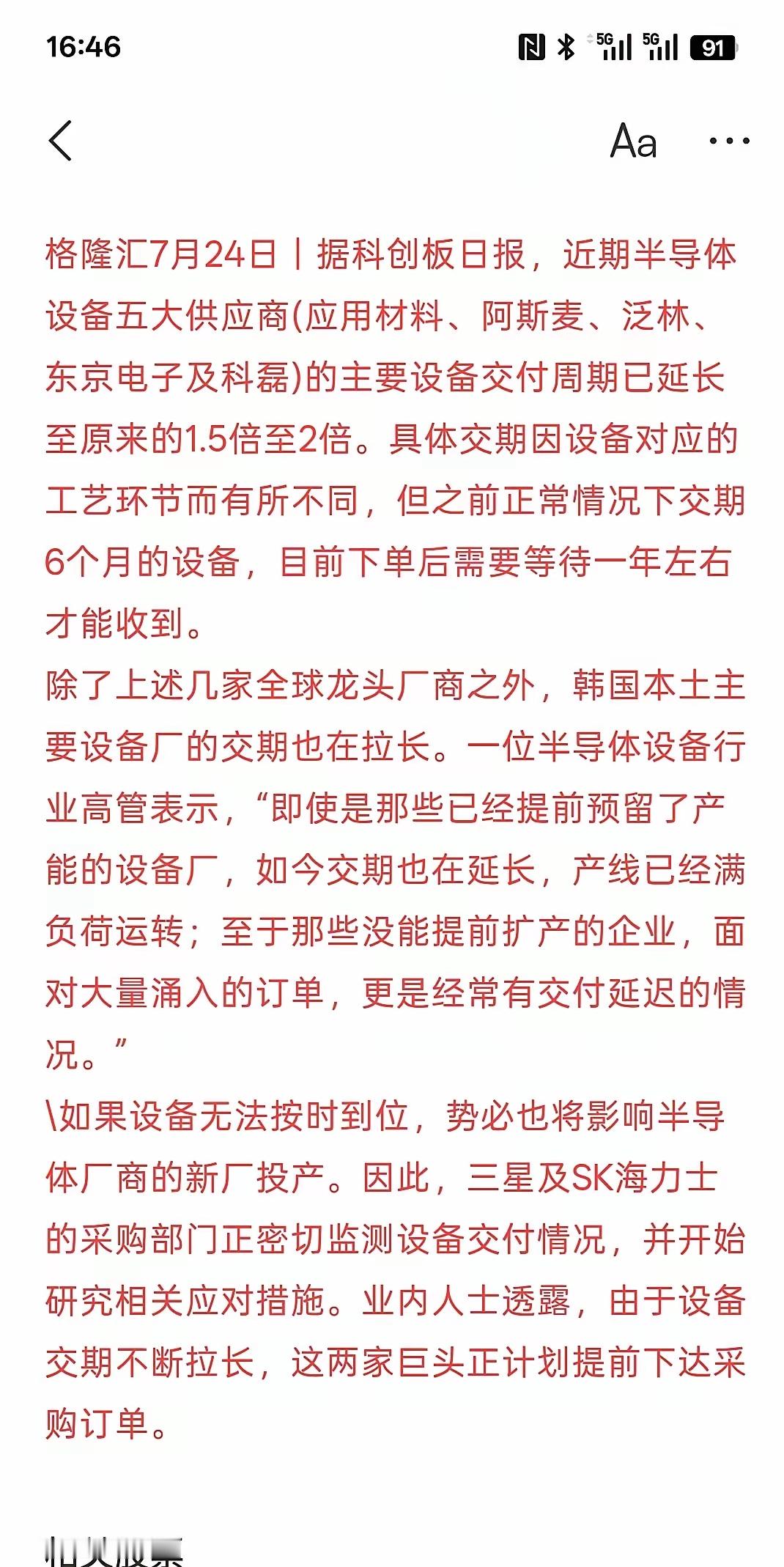

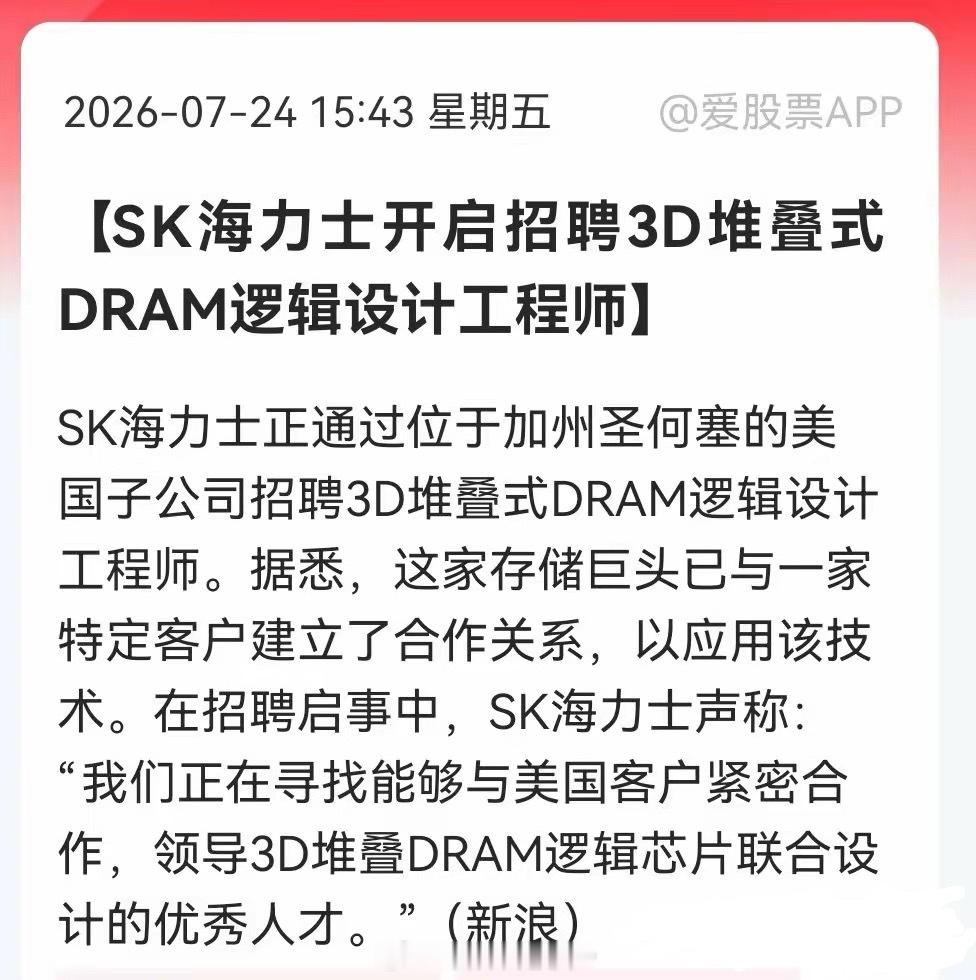

【东北计算机】20260726行业周报:长鑫IPO在即,后续扩产链&通胀链有望博弈中前进——————————————行情复盘:计算机(中信)指数本周下降0.19%,创业板指数本周上涨1.52%,上证指数本周上涨1.33%。板块周涨幅前三为锐捷网络(37.37%)、证通电子(25.45%)、中电鑫龙(19.65%);周跌幅前三为大恒科技(-23.16%)、*ST航图(-23.11%)、健麾信息(-22.64%)。行业观点:1.长鑫明日上市,关注扩产链积极变化;2.国产算力的下一站:超节点;3.当前为通胀&扩产链博弈阶段,科技的下一站或将迎来双击;4.tokens商业化加速,关注AI商业化落地中的数据应用;5.关注液冷电源、玻璃基板Q3拐点。行业重要新闻:💡国内1.腾讯云:将大规模部署国产化算力,布局NPO超级节点(来源:人民财讯)2.Kimi因算力紧张暂停C端新用户订阅,行业高端算力供不应求,算力租赁赛道景气度上行(来源:凤凰网科技)3.月之暗面Kimi计划以投前500亿美元估值推进上市前最后一轮融资,最快半年赴港IPO(来源:科创板日报)4.高端PCB需求爆发价格涨超300%,头部厂商订单排到2027年(来源:央视财经)🌍国际1.英特尔2026年二季度营收同比增25%创十五年新高,数据中心业务大涨59%,CPU供不应求(来源:腾讯科技)2.SK海力士加速清州P&T7先进封装工厂建设,首座洁净室投产时间提前三个月至2027年7月(来源:财联社)3.SpaceXAI计划在得州新建大型AI数据中心,规模有望超现有孟菲斯1吉瓦算力设施(来源:财联社)4.SK海力士正洽谈收购英特尔美国俄亥俄州半导体园区,规划五年投产存储芯片(来源:财联社)☎️欢迎联系东北计算机团队

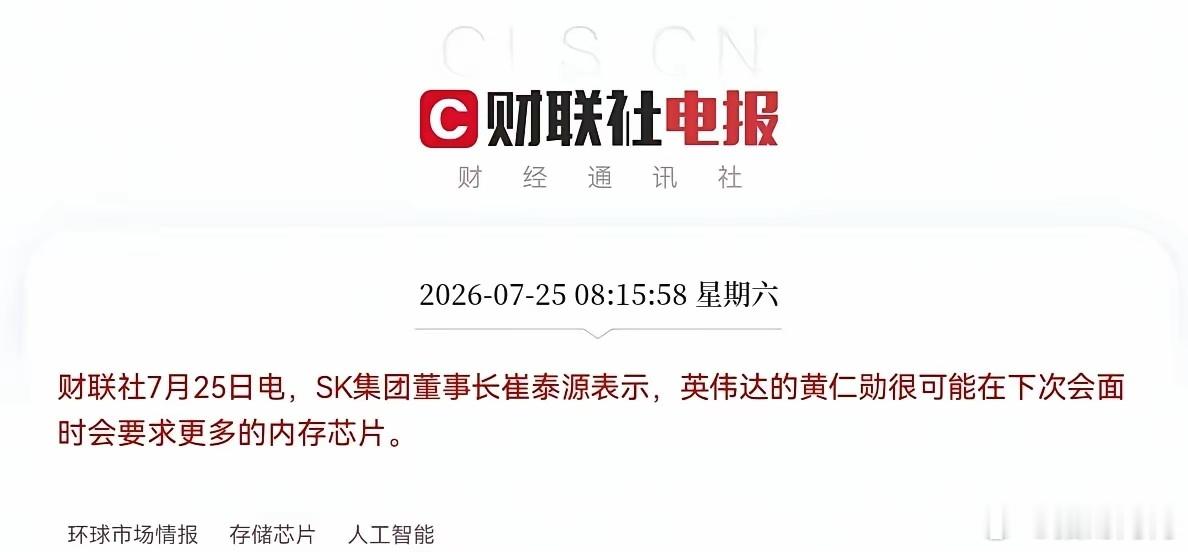

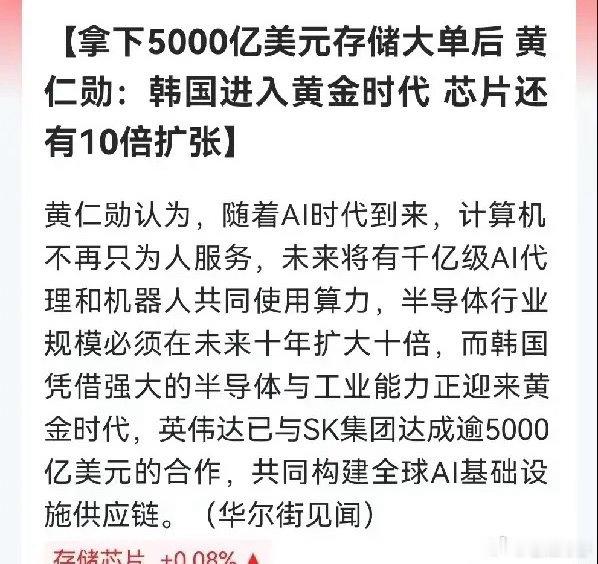

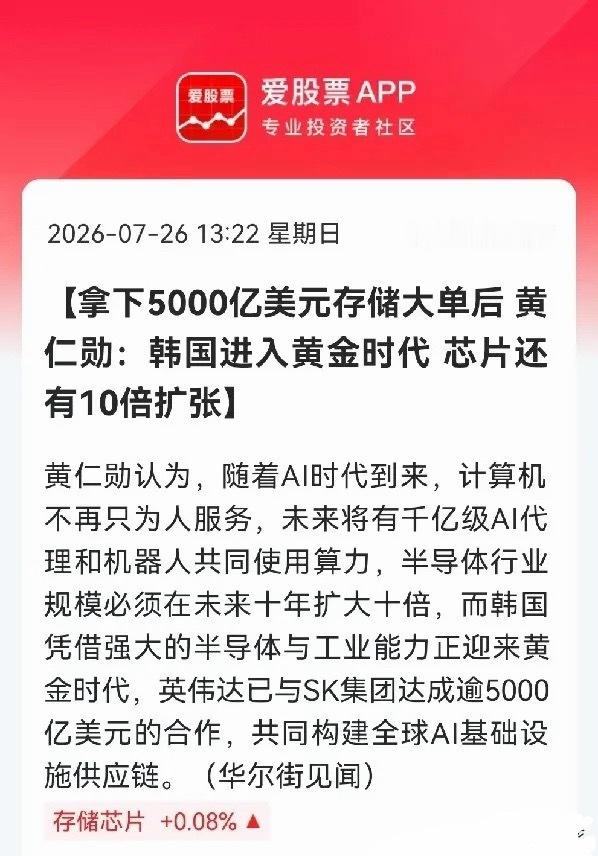

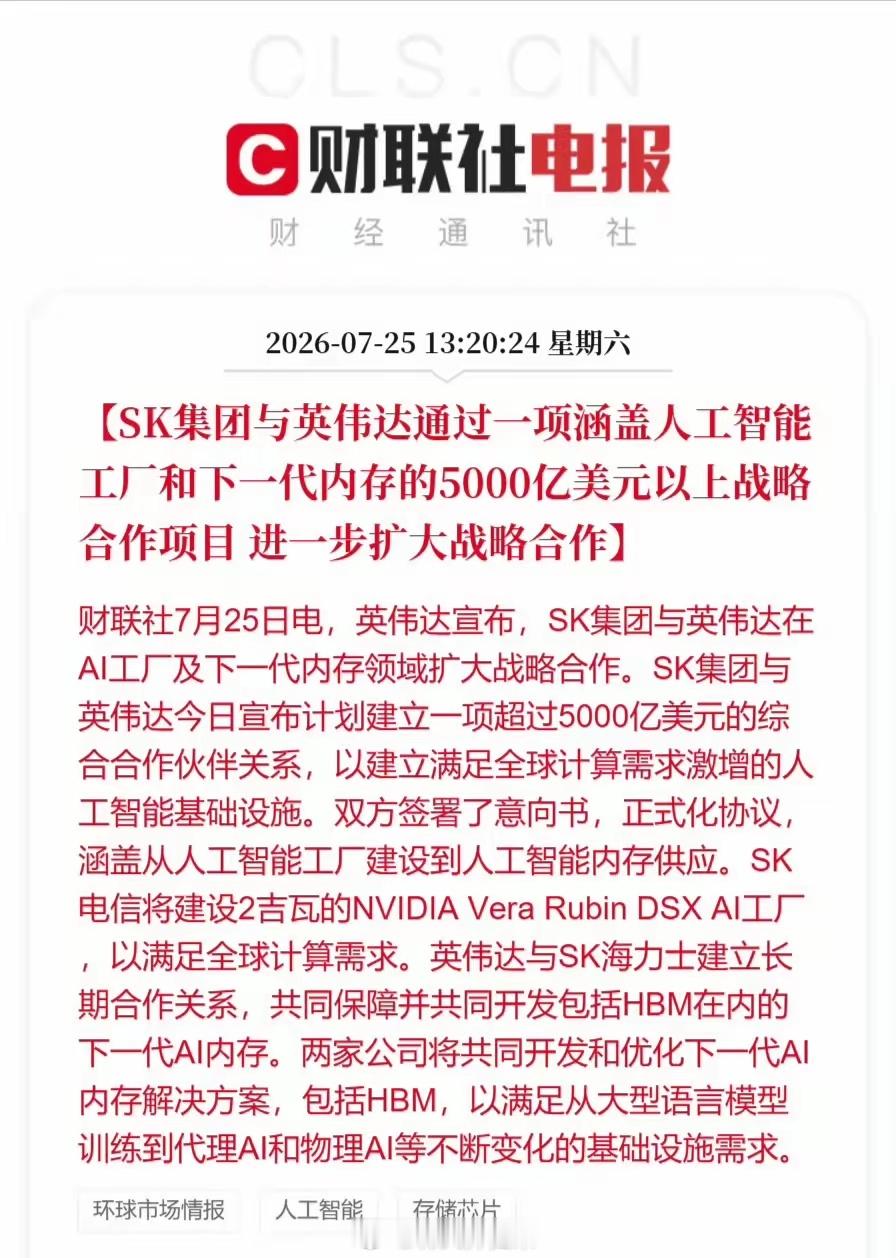

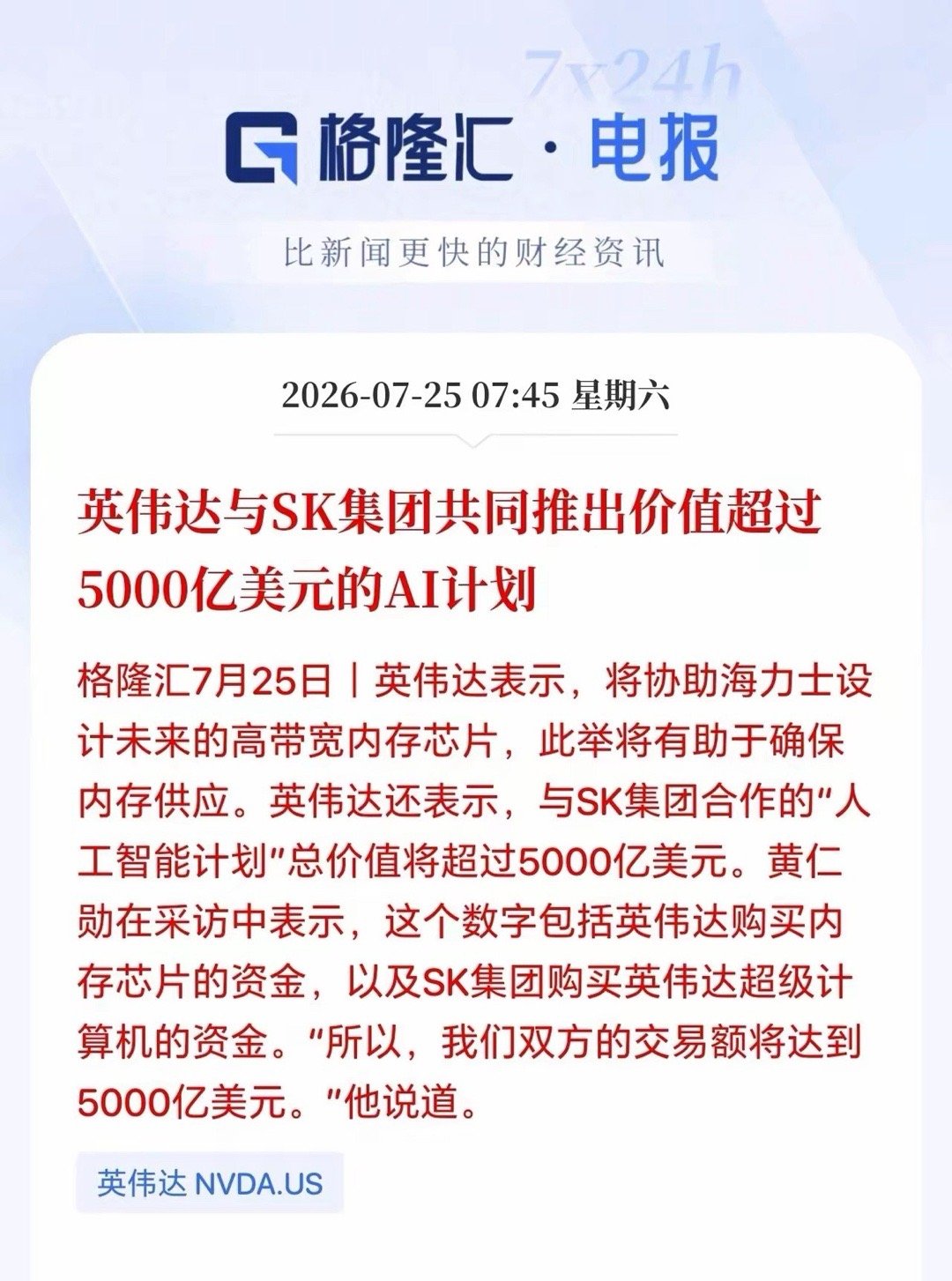

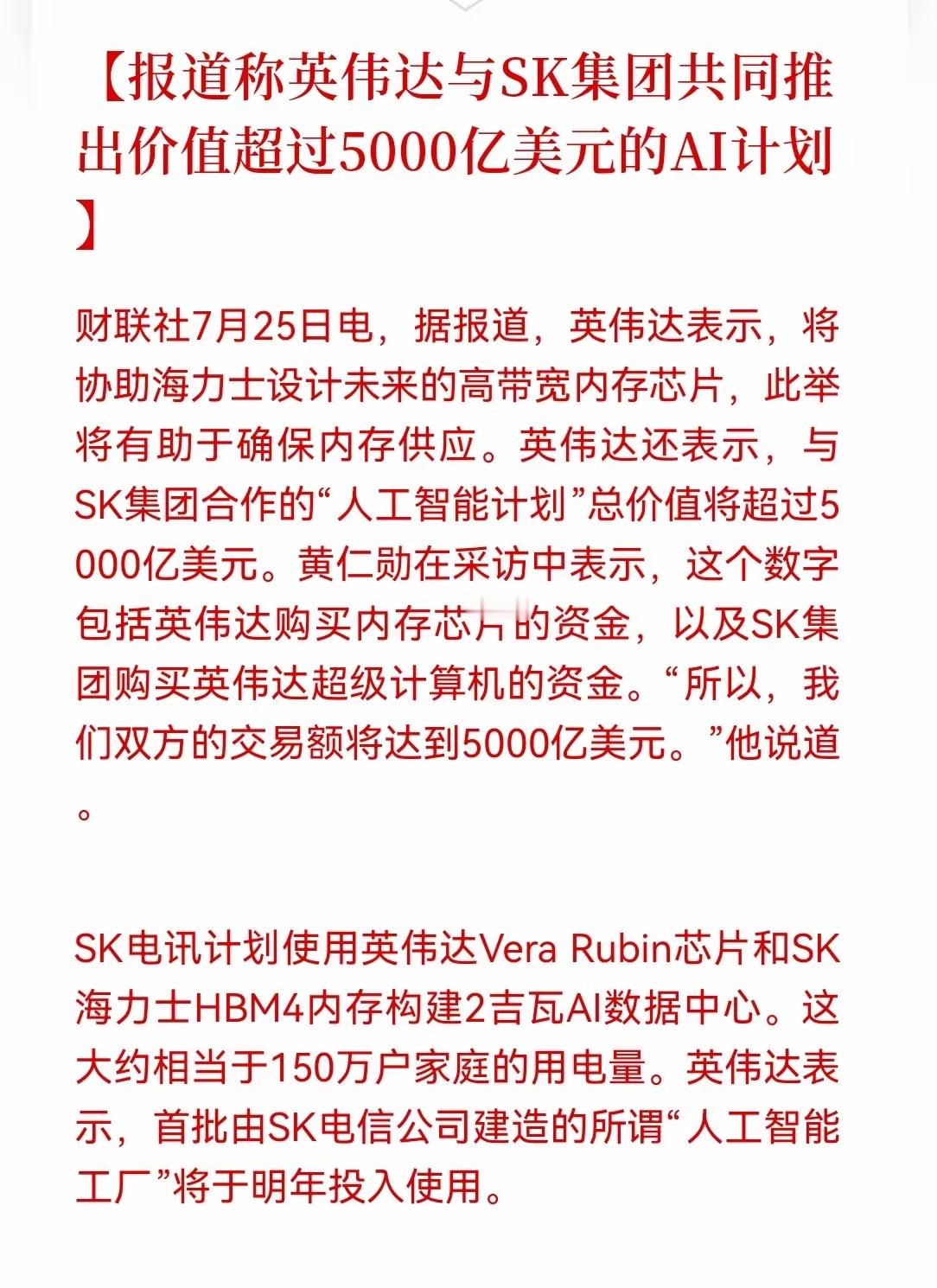

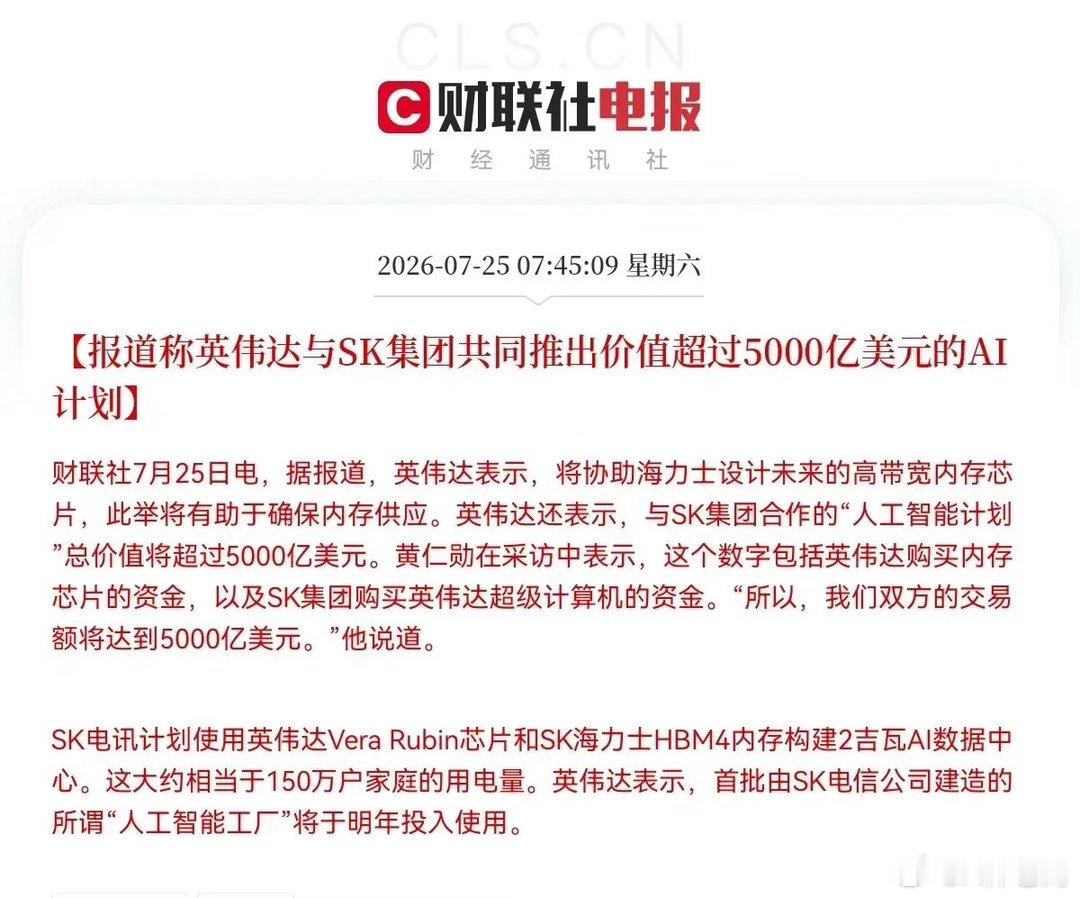

周末突发大利好!下周这两大板块有望一飞冲天!1.AI人工智能芯片要变天!英伟达

周末突发大利好!下周这两大板块有望一飞冲天!1.AI人工智能芯片要变天!英伟达联手SK集团敲定超5000亿美元长期合作伙伴,这次被套在半导体的朋友终于等到盼头。SK电信落地2GW英伟达专属AI超级工厂,搭建海量算力底座;SK海力士和英伟达联合研发下一代HBM高端内存,提前锁死AI芯片刚需显存产能,该信息直接利好人工智能AI芯片。当下大盘持续缩量震荡的现状,下周AI板块大概率走出结构性行情,存储算力有望率先修复,逢低可以布局相关概念龙头股。2.脑机接口要变天了!海外首款视网膜脑机芯片拿下欧盟上市许可,失明患者能靠着芯片重新看清文字人脸,意味着脑机接口不再是纸上概念,实打实迎来商业化发展。这套PRIMA芯片十分巧妙,超薄植入芯片搭配专用眼镜,光信号转化为电信号刺激视网膜,完成视觉修复。该信息直接利好脑机接口概念,总的来看,下周AI智能以及脑机接口有望成为新主线。恭喜🎉持有相关标的朋友,下周可以吃肉喝汤了!

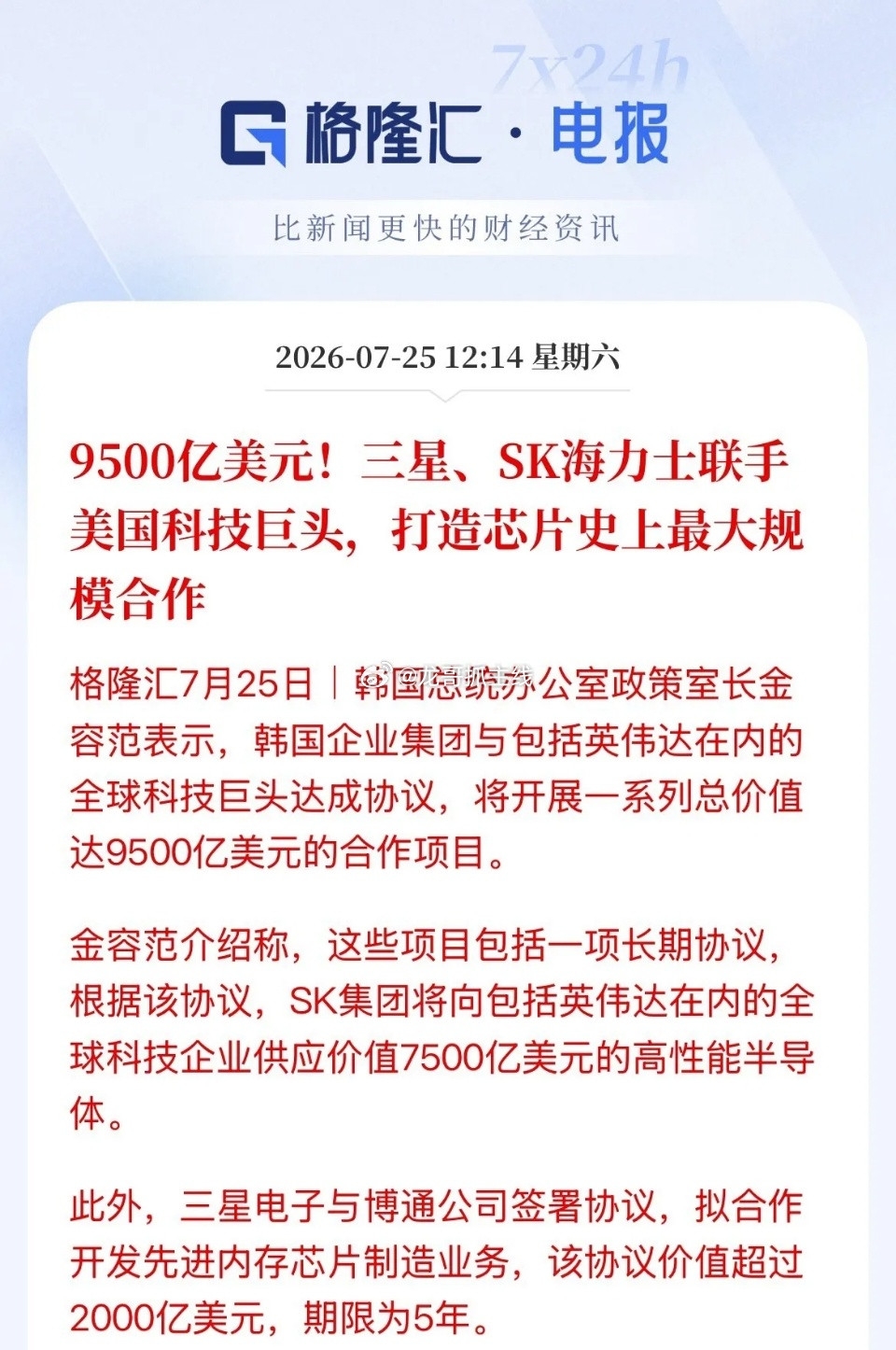

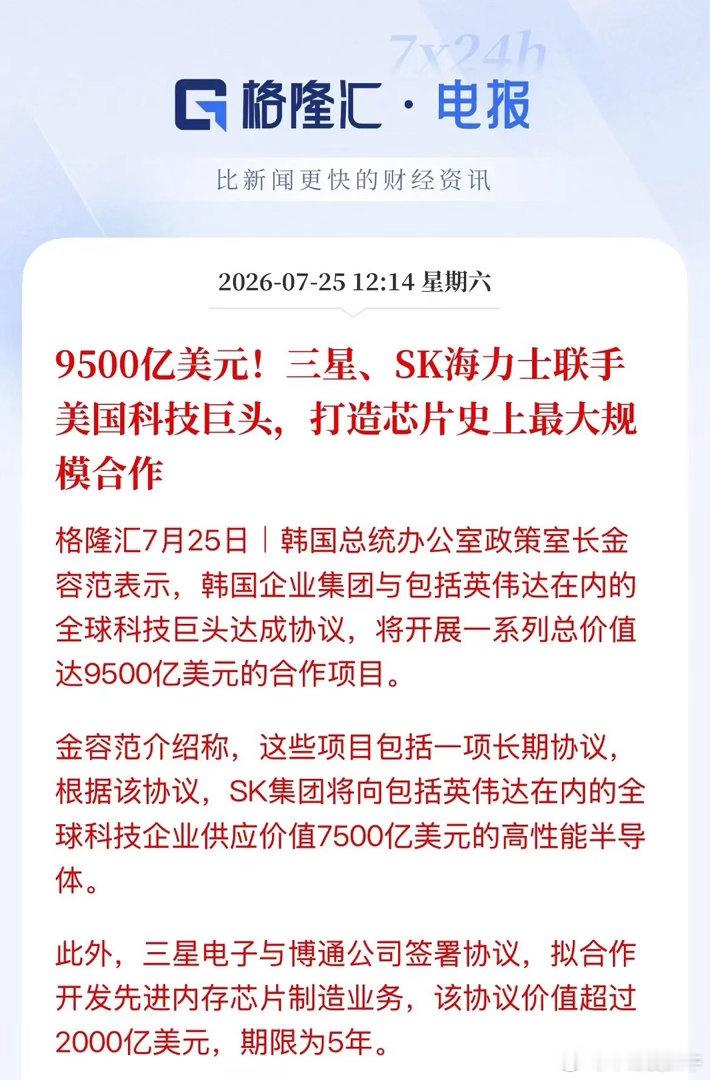

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,英伟达牵头,美国科技跟上,与韩国的三星、Sk海力士一起吹起最大的芯片制造故事(泡泡)这波存储周期利润,不能韩国三星、海力士独占,前面Sk美股ADR的压价,然后美国利润的明抢,现在看来双方谈拢了,才有这么一出,就看周一韩股市场是怎么反馈的,我们这边长鑫上市所带来的抽血影响,是否真如市场担心那般,还是上市了就代表利空落地了。

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,英伟达牵头,美国科技跟上,与韩国的三星、Sk海力士一起吹起最大的芯片制造故事(泡泡)这波存储周期利润,不能韩国三星、海力士独占,前面Sk美股ADR的压价,然后美国利润的明抢,现在看来双方谈拢了,才有这么一出,就看周一韩股市场是怎么反馈的,我们这边长鑫上市所带来的抽血影响,是否真如市场担心那般,还是上市了就代表利空落地了。

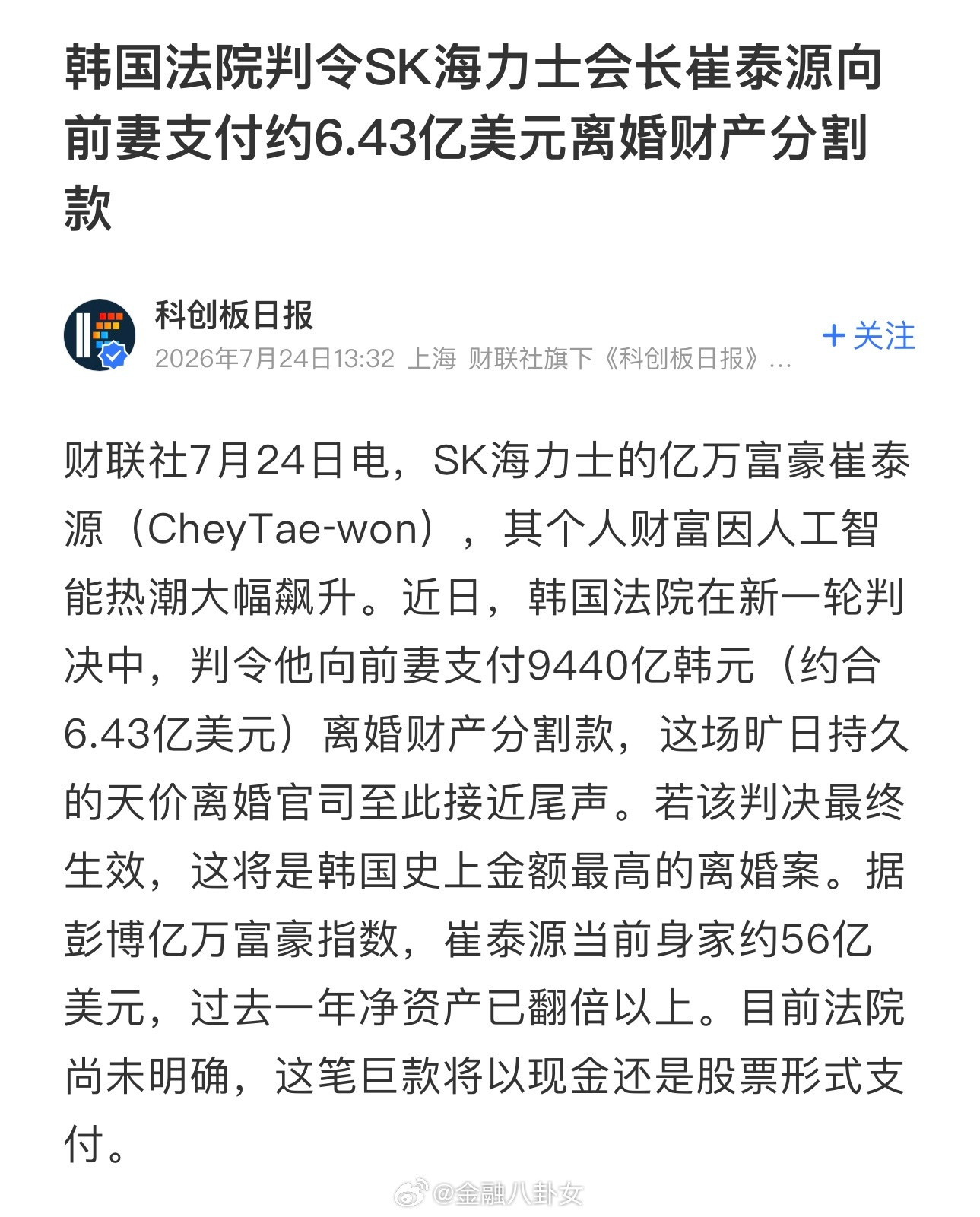

韩国法院裁定,人工智能芯片制造商SK海力士董事长崔泰源,须向前妻、韩国前总统之女

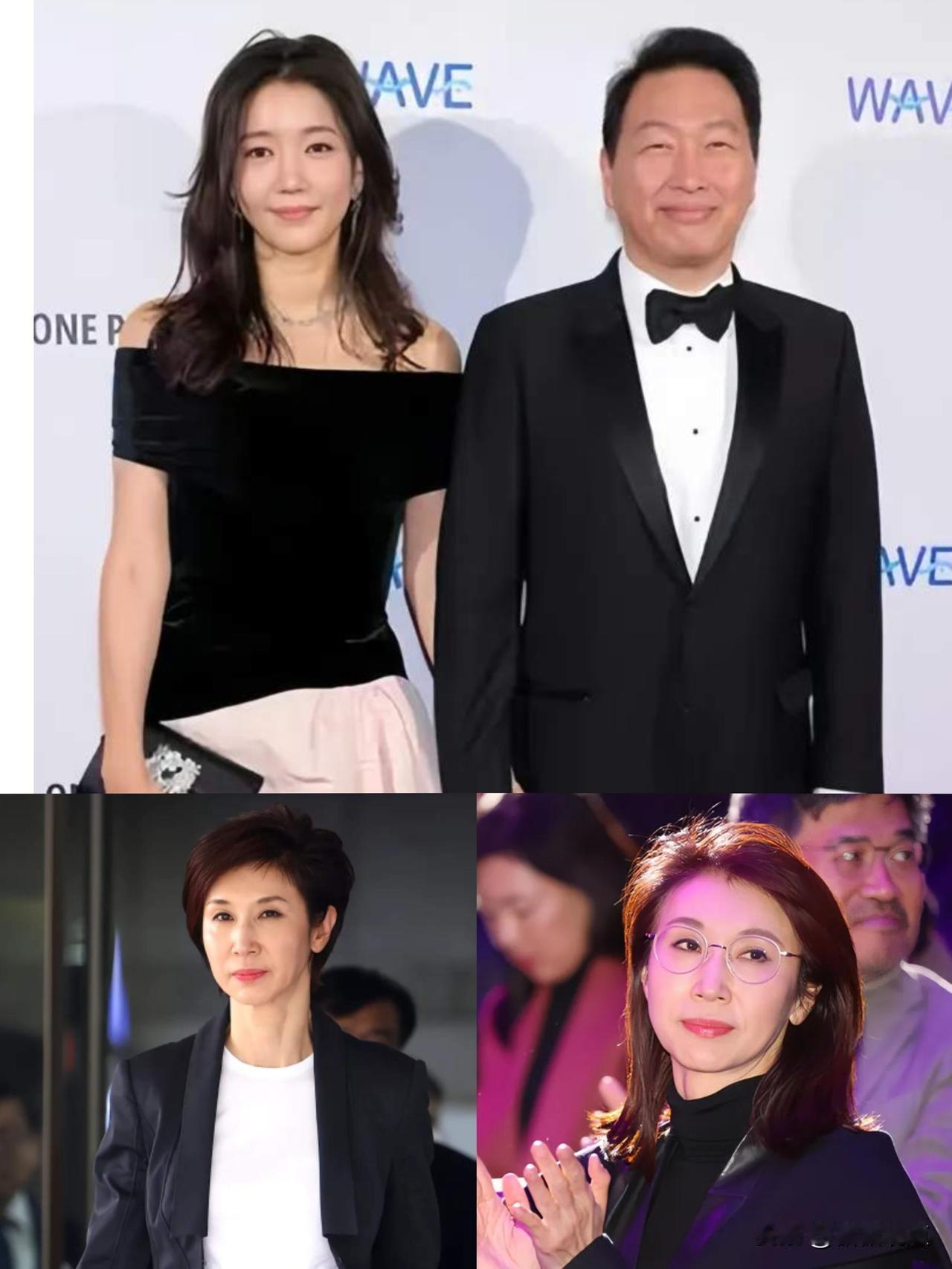

韩国法院裁定,人工智能芯片制造商SK海力士董事长崔泰源,须向前妻、韩国前总统之女卢素英支付超过6.4亿美元。这一金额远高于下级法院2022年的判决。当时法院裁定,崔泰源须向卢素英支付665亿韩元财产分割款。首尔高等法院表示,崔泰源的财富随着人工智能热潮迅速增长,他所持股份的价值大幅上升,法院在判决时考虑了这一因素。自崔泰源2017年提出离婚以来,SK海力士的估值已飙升约2500%。法院表示:“诉讼期间,SK的股价大幅上涨。我们不能认为,崔泰源董事长的经营贡献对股价上涨完全没有发挥作用。”法院接着说:“为公平分配夫妻婚姻存续期间的财产,我们在确定财产分割金额时,考虑了SK股价的急剧上涨。”这是韩国历来金额最高的离婚财产分割判决。根据彭博亿万富豪指数,这笔款项约占崔泰源估计56亿美元财富的12%。(金融时报)——————————怎么读起来有点喜感

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,英伟达牵头,美国科技跟上,与韩国的三星、Sk海力士一起吹起最大的芯片制造故事(泡泡)这波存储周期利润,不能韩国三星、海力士独占,前面Sk美股ADR的压价,然后美国利润的明抢,现在看来双方谈拢了,才有这么一出,就看周一韩股市场是怎么反馈的,我们这边长鑫上市所带来的抽血影响,是否真如市场担心那般,还是上市了就代表利空落地了。

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,英伟达牵头,美国科技跟上,与韩国的三星、Sk海力士一起吹起最大的芯片制造故事(泡泡)这波存储周期利润,不能韩国三星、海力士独占,前面Sk美股ADR的压价,然后美国利润的明抢,现在看来双方谈拢了,才有这么一出,就看周一韩股市场是怎么反馈的,我们这边长鑫上市所带来的抽血影响,是否真如市场担心那般,还是上市了就代表利空落地了。

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,英伟达牵头,美国科技跟上,与韩国的三星、Sk海力士一起吹起最大的芯片制造故事(泡泡)这波存储周期利润,不能韩国三星、海力士独占,前面Sk美股ADR的压价,然后美国利润的明抢,现在看来双方谈拢了,才有这么一出,就看周一韩股市场是怎么反馈的,我们这边长鑫上市所带来的抽血影响,是否真如市场担心那般,还是上市了就代表利空落地了。

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,英伟达牵头,美国科技跟上,与韩国的三星、Sk海力士一起吹起最大的芯片制造故事(泡泡)这波存储周期利润,不能韩国三星、海力士独占,前面Sk美股ADR的压价,然后美国利润的明抢,现在看来双方谈拢了,才有这么一出,就看周一韩股市场是怎么反馈的,我们这边长鑫上市所带来的抽血影响,是否真如市场担心那般,还是上市了就代表利空落地了。

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,英伟达牵头,美国科技跟上,与韩国的三星、Sk海力士一起吹起最大的芯片制造故事(泡泡)这波存储周期利润,不能韩国三星、海力士独占,前面Sk美股ADR的压价,然后美国利润的明抢,现在看来双方谈拢了,才有这么一出,就看周一韩股市场是怎么反馈的,我们这边长鑫上市所带来的抽血影响,是否真如市场担心那般,还是上市了就代表利空落地了。

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,

周末最炸裂的消息了!6.4万亿人民币(9500亿美元)的投资,利润分账商谈完了,英伟达牵头,美国科技跟上,与韩国的三星、Sk海力士一起吹起最大的芯片制造故事(泡泡)这波存储周期利润,不能韩国三星、海力士独占,前面Sk美股ADR的压价,然后美国利润的明抢,现在看来双方谈拢了,才有这么一出,就看周一韩股市场是怎么反馈的,我们这边长鑫上市所带来的抽血影响,是否真如市场担心那般,还是上市了就代表利空落地了。

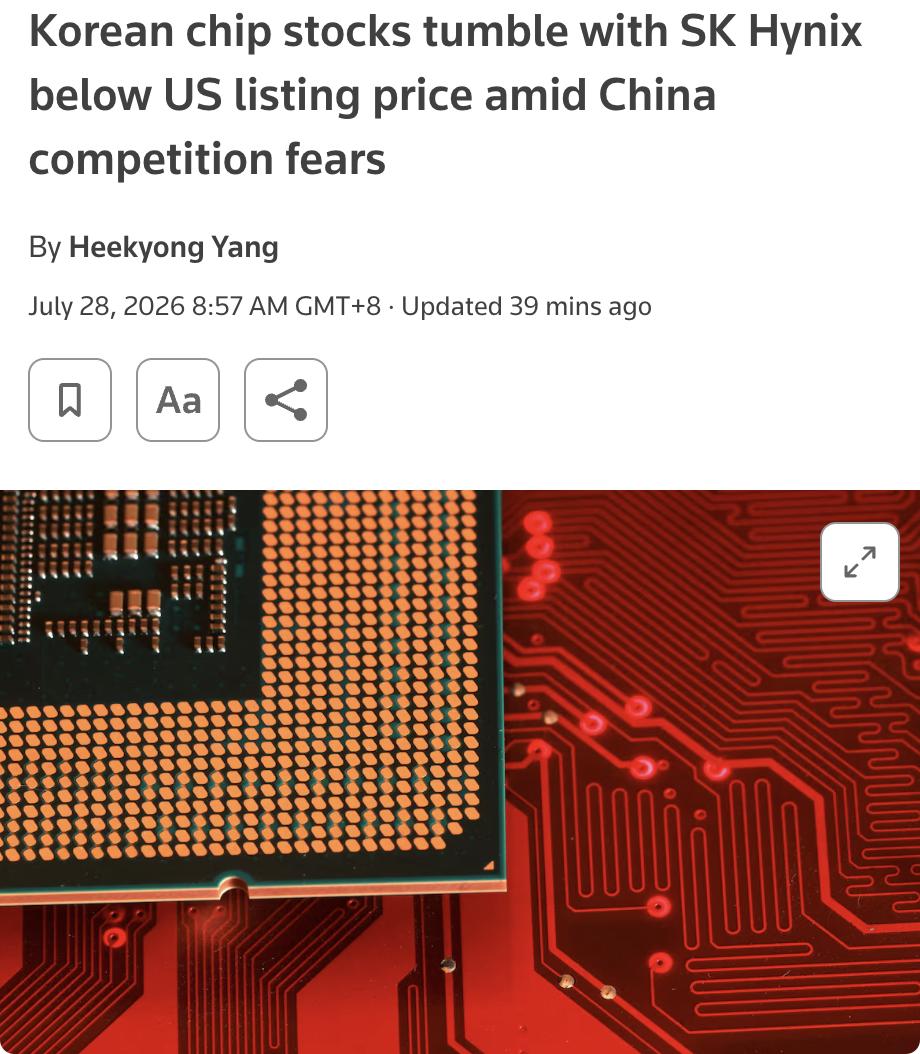

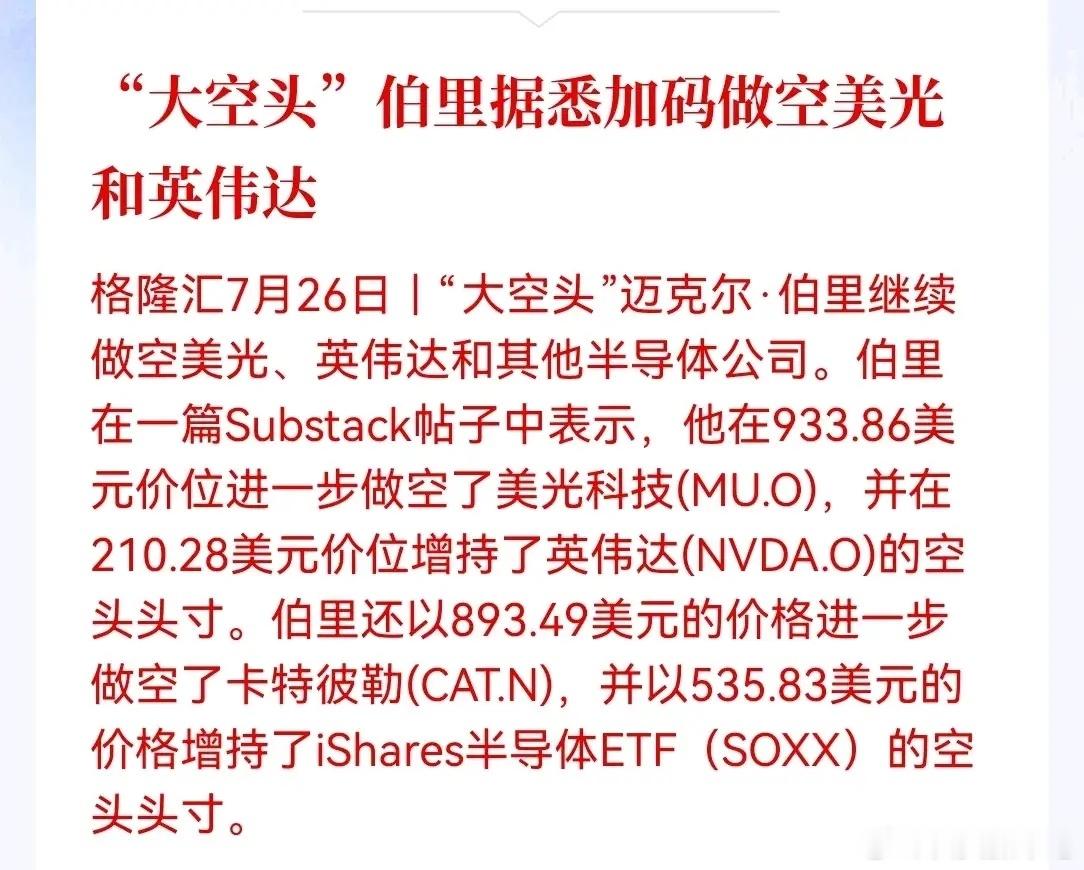

隔夜美股纳斯达克指数再次下跌表明,下周一大科技只会跌的更大!美光科技,sk海力士

隔夜美股纳斯达克指数再次下跌表明,下周一大科技只会跌的更大!美光科技,sk海力士再次大跌,昨日周五反弹的存储芯片个股下周一长鑫科技上市后利好出尽,有可能板块大跌,强势个股跌停补跌,如通富微电,深科技,澜起科技等,高度关注,几倍甚至几十倍涨幅的光通信,半导体,存储芯片等后期在绝顶悬崖边上跳水,深度无人可测,GJD仅仅帮助延缓了流动性枯竭,后面不跑,可能再次这些大科技大跌后救市力度会蜻蜓点水,未跑的心存幻想不值得同情,值得高度警惕!本文仅仅一家之言据此投资责任自负,股市有风险,投资需谨慎!

日本正在走向困局!别以为只是中国让它失去优势,真正让日本陷入衰退的,是全球产业链

日本正在走向困局!别以为只是中国让它失去优势,真正让日本陷入衰退的,是全球产业链的一场大洗牌。美国抽走它的金融利润,韩国抢走它的半导体地位,东南亚分流它的制造基地,中国改变它的市场空间,多股力量同时挤压下,日本昔日辉煌正在被一点点瓦解。麻烦看官老爷们右上角点击一下“关注”,既方便您进行讨论和分享,又能给您带来更多优质的内容,感谢您的支持!曾经的日本,是亚洲制造业的代表,也是全球经济舞台上的重要力量。从上世纪六七十年代开始,日本凭借汽车、电子、精密制造等产业迅速崛起,一度成为世界第二大经济体。丰田、索尼、松下、东芝等企业,曾经代表着日本工业的最高水平。然而进入21世纪后,日本经济逐渐陷入长期低增长,产业优势不断被削弱。很多人习惯把这种变化归因于中国制造业崛起,但实际上,日本面临的挑战远比单一竞争更加复杂。我认为,日本今天遭遇的困境,并不是某一个国家造成的,而是在全球产业重新分配的大背景下,多方面压力共同作用的结果。美国、韩国、东南亚以及中国,都在不同领域改变着全球产业格局,而日本过去建立的优势正在被一点点稀释。日本最先感受到压力的领域,是金融和经济体系。上世纪八十年代,日本经济曾经达到巅峰,房地产和股市疯狂上涨,企业大量扩张。但随后日本泡沫经济破裂,金融体系经历长期调整。与此同时,美国在全球金融体系中的主导地位不断增强,美元体系、资本市场规则以及国际投资方向,都对日本经济产生了深远影响。尤其是在全球化竞争过程中,日本企业过去依靠技术优势和品牌优势占据市场,但随着资本全球化加速,企业不仅需要技术,还需要资金配置能力、市场规模和产业链控制能力。而在这些方面,美国拥有强大的金融优势。大量国际资本流向美国科技、金融和新兴产业,使日本企业在全球资本竞争中逐渐处于被动。半导体产业的变化,更是日本产业地位下降的重要缩影。上世纪八九十年代,日本半导体产业曾经非常辉煌,存储芯片市场一度占据重要位置。然而随着美国企业重新掌握高端芯片设计优势,韩国企业在存储芯片领域快速追赶,日本半导体产业逐渐失去市场主导权。韩国三星、SK海力士等企业抓住半导体产业升级机会,通过大规模投资和市场竞争,在存储芯片领域建立领先优势。而日本虽然依旧拥有材料、设备等关键环节的技术积累,但完整产业链优势已经不如过去。我觉得这种变化说明现代产业竞争已经不是单个企业之间的竞争,而是国家产业体系之间的竞争。一个国家即使拥有部分核心技术,如果无法形成完整生态,也可能逐渐失去市场话语权。

韩国法院判令SK海力士会长崔泰源向前妻支付约6.43亿美元离婚财产分割款

韩国法院判令SK海力士会长崔泰源向前妻支付约6.43亿美元离婚财产分割款