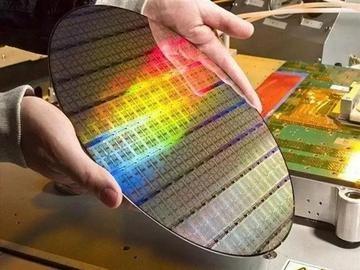

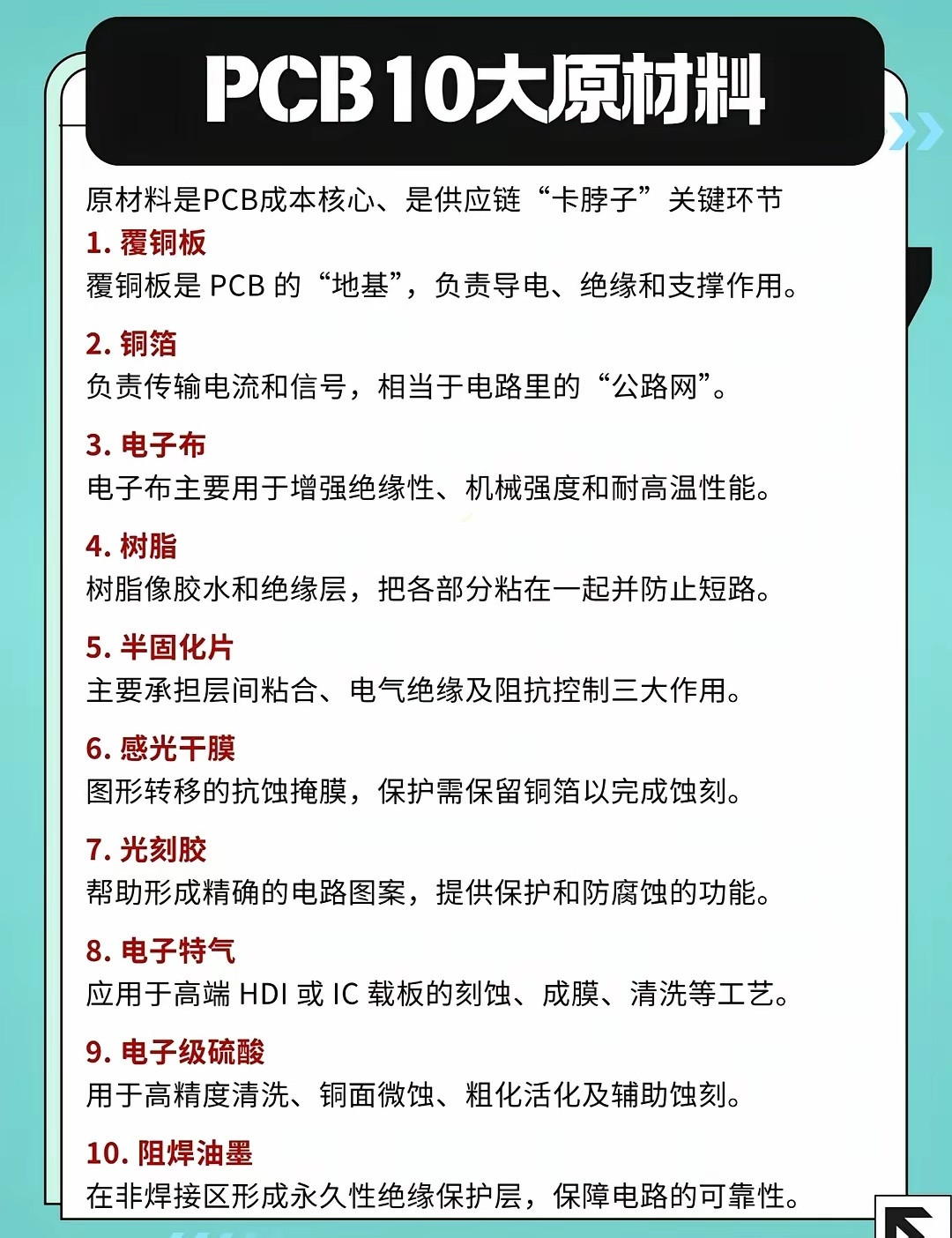

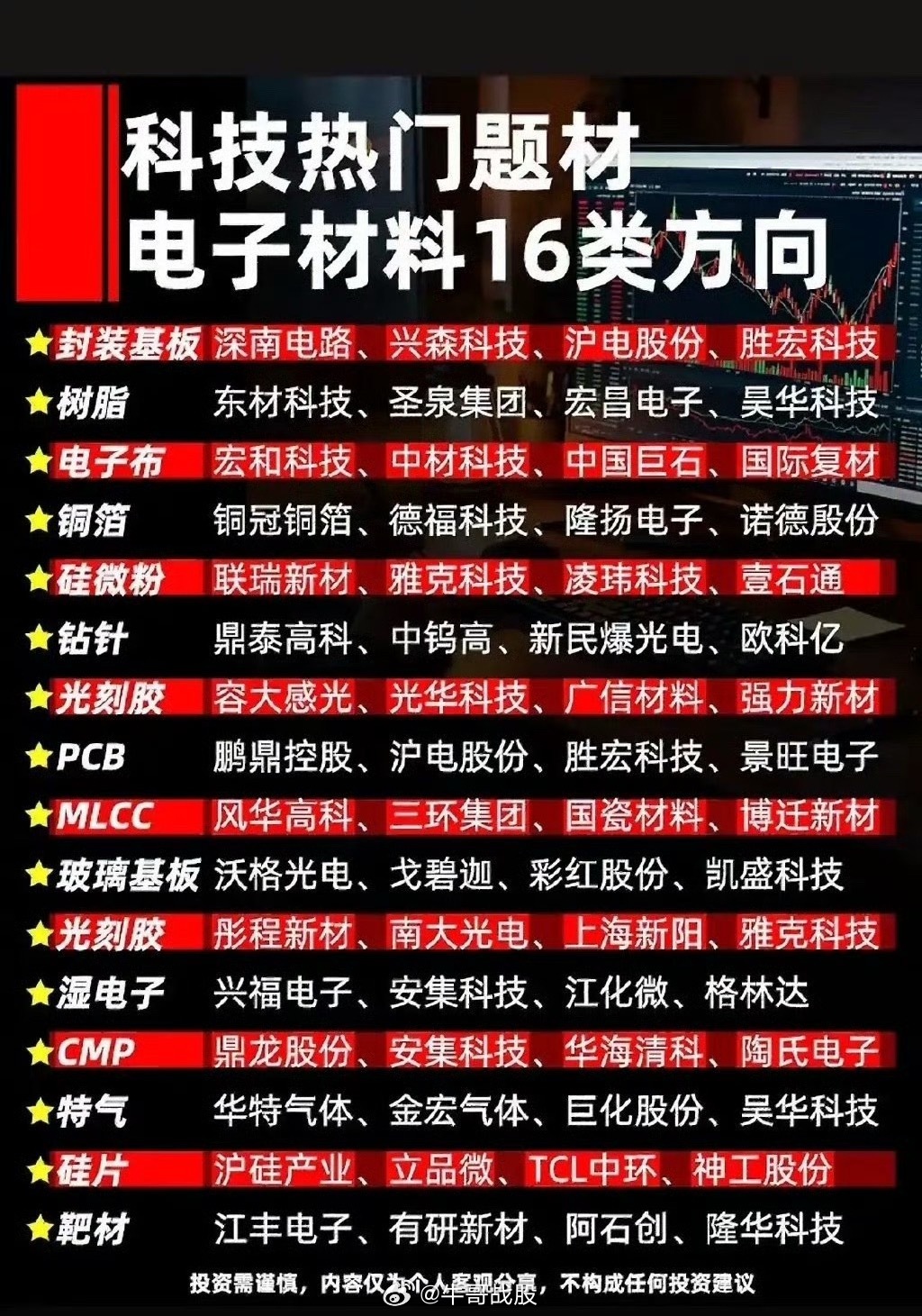

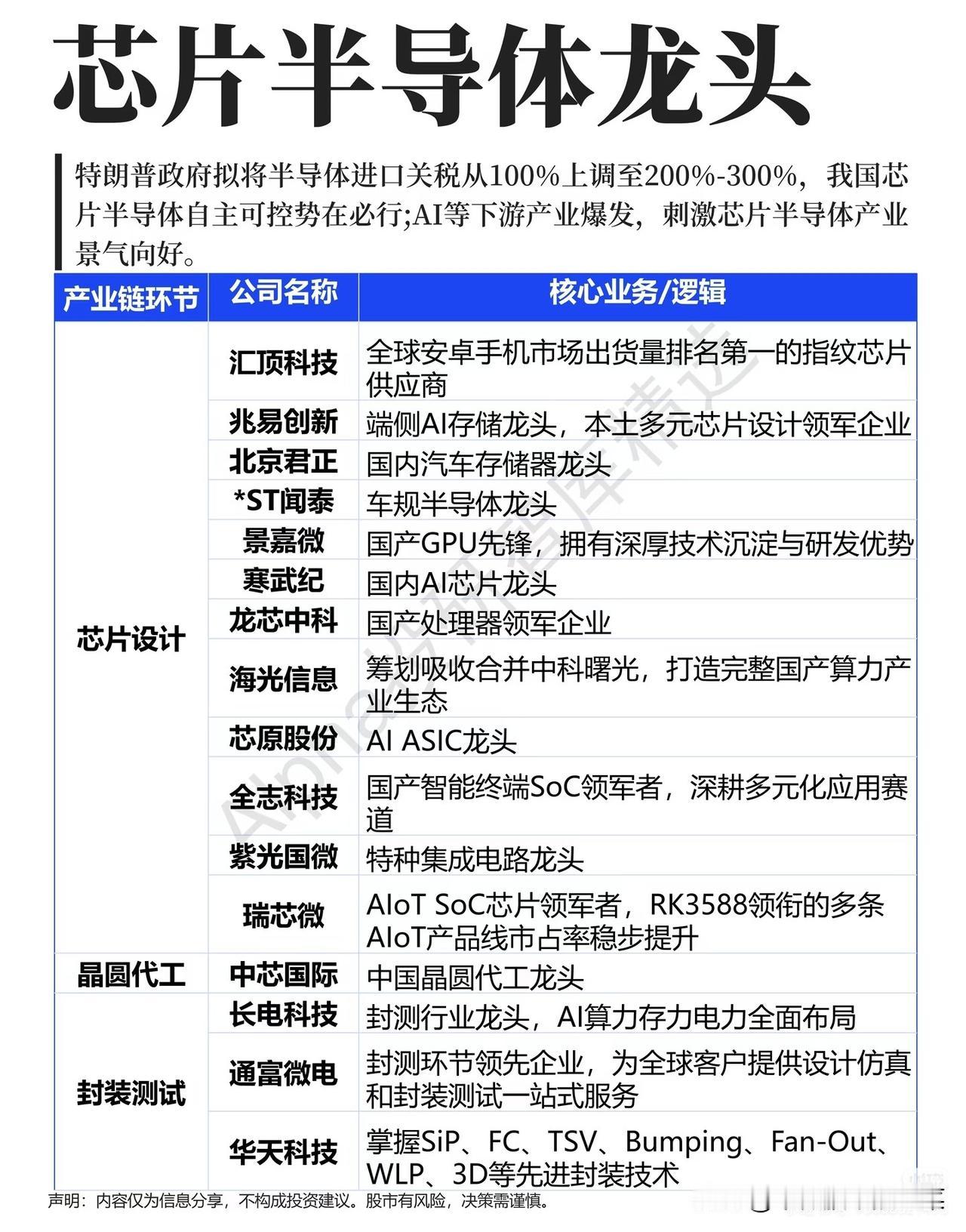

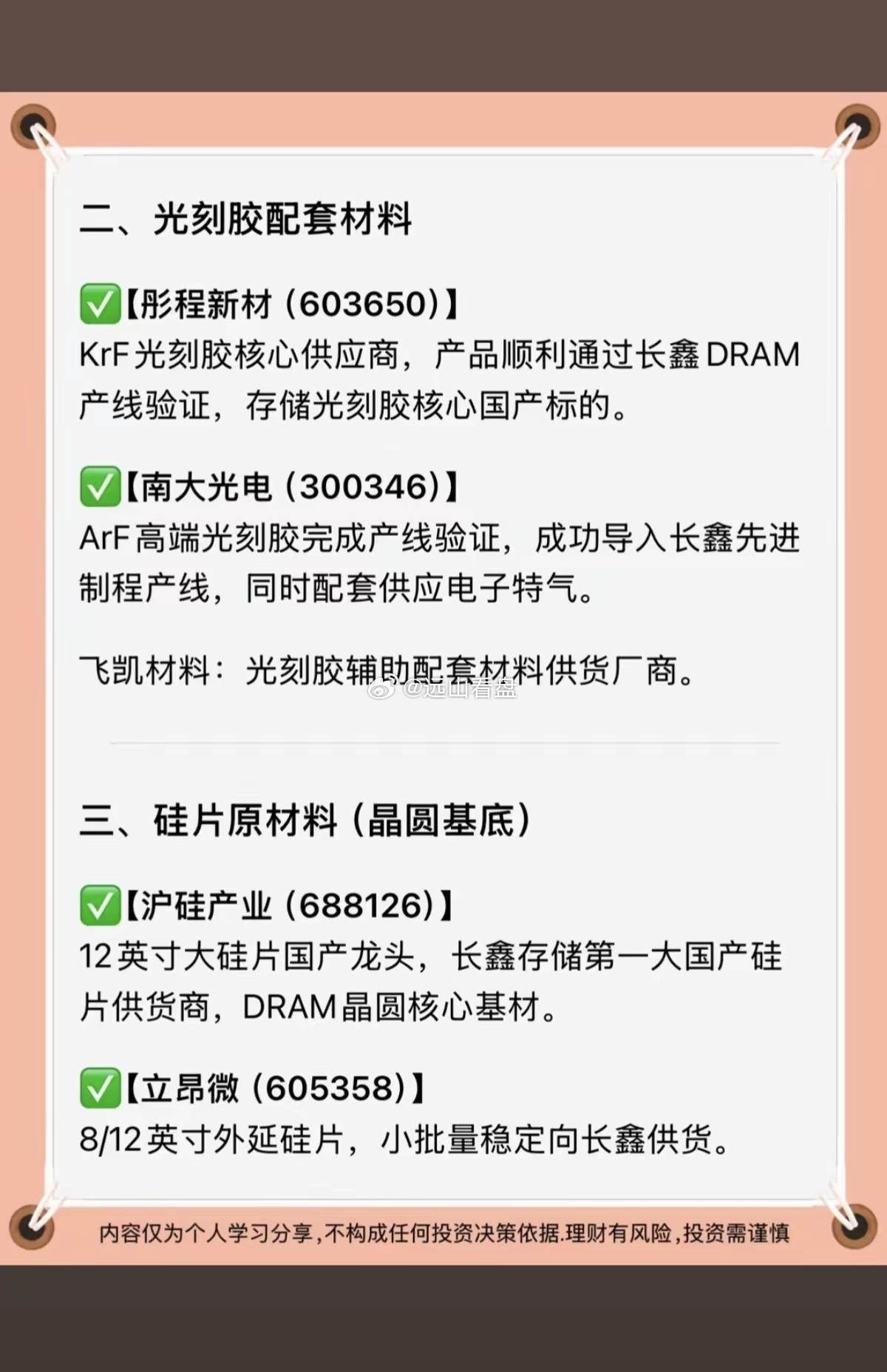

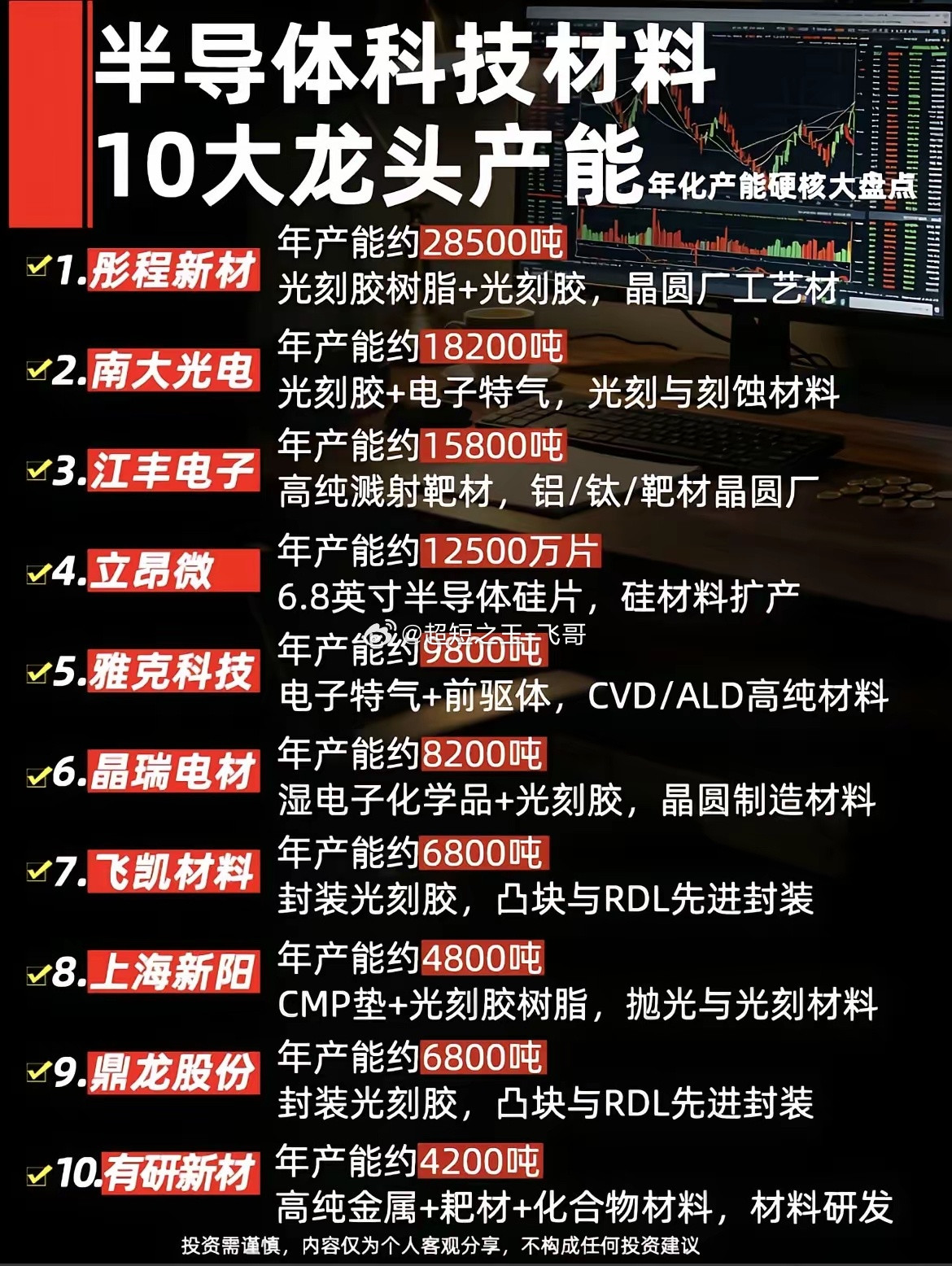

标签: 光刻胶

【财经知识扩展】盘点半导体十二大细分赛道“五巨头”!近期半导体板块走出强势行情,

【财经知识扩展】盘点半导体十二大细分赛道“五巨头”!近期半导体板块走出强势行情,AI算力需求持续爆发,HBM存储进入涨价周期,叠加国内晶圆厂扩产、全链条国产替代加速,设备、材料、芯片、封测多条分支轮番走强,成为市场核心主线!今天整理了半导体十二大细分赛道,分别筛选出行业认可度最高的五家龙头企业。完整覆盖上游硅片、光刻胶、靶材、电子特气、CMP耗材,中游刻蚀沉积设备、EDA软件、存储/功率/第三代半导体芯片,下游先进封装测试全环节,核心标的一目了然!英伟达与SK集团推出5000亿美元AI计划

所有人注意:明天A股能赚钱的方向,只有三个,多一个都没有现在市场什么德行,老

所有人注意:明天A股能赚钱的方向,只有三个,多一个都没有现在市场什么德行,老股民都懂。普涨?想都别想。四千多只股票下跌的日子刚过去,明天照样是结构性行情——选对了吃肉,选错了吃面,没有中间地带。废话不多说,直接上干货。明天能赚钱的方向,就三个,多一个我都不说。第一个:半导体设备和存储,进攻的矛别跟我说科技股泡沫大,也别跟我说昨天跌了多少。大基金三期三千多亿砸下去,不是来听你讲故事的。钱是真金白银,流向设备、光刻胶、存储这些卡脖子环节,也是明明白白的。昨天科创50暴涨10个点的时候你不敢进,今天回调一下你又说要崩——散户永远在追高和恐慌之间横跳。记住,炒半导体别碰那些蹭概念的小票,也别追已经涨了两三倍的高位股。就盯设备龙头、存储核心标的,跌下来就是机会,涨上去别贪。这是短线资金的主战场,弹性最大,风险也最大,心脏不好的别来。第二个:电力与高股息,稳赚的盾嫌科技波动大的,老老实实蹲这里。今天大盘跌成那样,电力板块主力资金还在逆势净流入十几个亿。为什么?因为资金要避险,要找确定性。外面风浪大,拿着高股息的电力、煤炭龙头,至少晚上睡得着觉。别嫌涨得慢。一年分红五六个点,股价再慢慢涨,一年下来不比你追涨杀跌亏得多强?很多人看不起高股息,觉得没意思,结果一年到头算下来,还不如拿着长江电力赚得多。明天这个方向依然安全,尤其是低位、业绩稳、分红高的核心标的,跌不动,也跌不到哪去。第三个:贵金属与工业金属,对冲的牌这个方向很多人忽略了,但非常重要。外围市场不稳,汇率波动大,黄金的避险属性就出来了。今天贵金属逆势走强,不是没有道理的。不光是黄金,工业金属也在动,经济复苏预期+资源品涨价逻辑,两条线撑着。这不是让你满仓干,而是配置一部分当对冲。科技涨的时候它可能不怎么涨,但科技跳水的时候,它能帮你扛住账户回撤。炒股不是天天满仓梭哈一个方向,攻守兼备才能活长久。别的方向?别问,问就是不看好。消费?复苏不及预期,磨底还早。新能源?产能过剩,套牢盘一堆,拉起来就是解套盘砸。AI应用?炒了几波了,业绩兑现不了,都是纯题材。券商?护盘工具而已,从来不是主线。就这三个方向:•想赚快钱,去半导体设备存储•想稳当赚钱,去电力高股息•想对冲风险,配点贵金属别跟我扯什么第四第五个方向,明天你去买别的试试,不亏算我输。当然,仓位自己把控,别满仓梭哈一个方向,也别听我说完就明天直接冲进去。市场是动态的,资金是流动的,我只说大概率能赚钱的方向,不保你百分百赚。

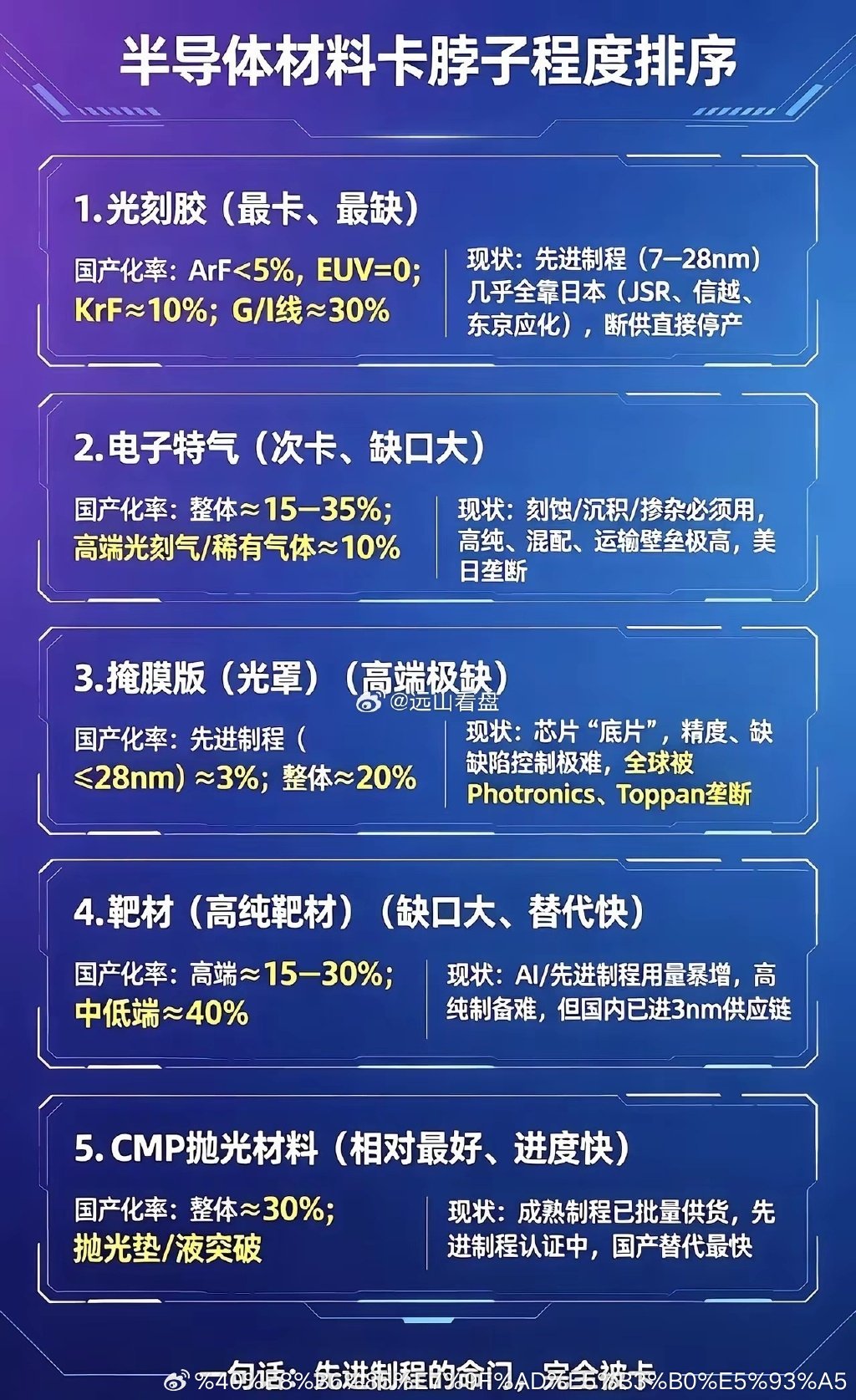

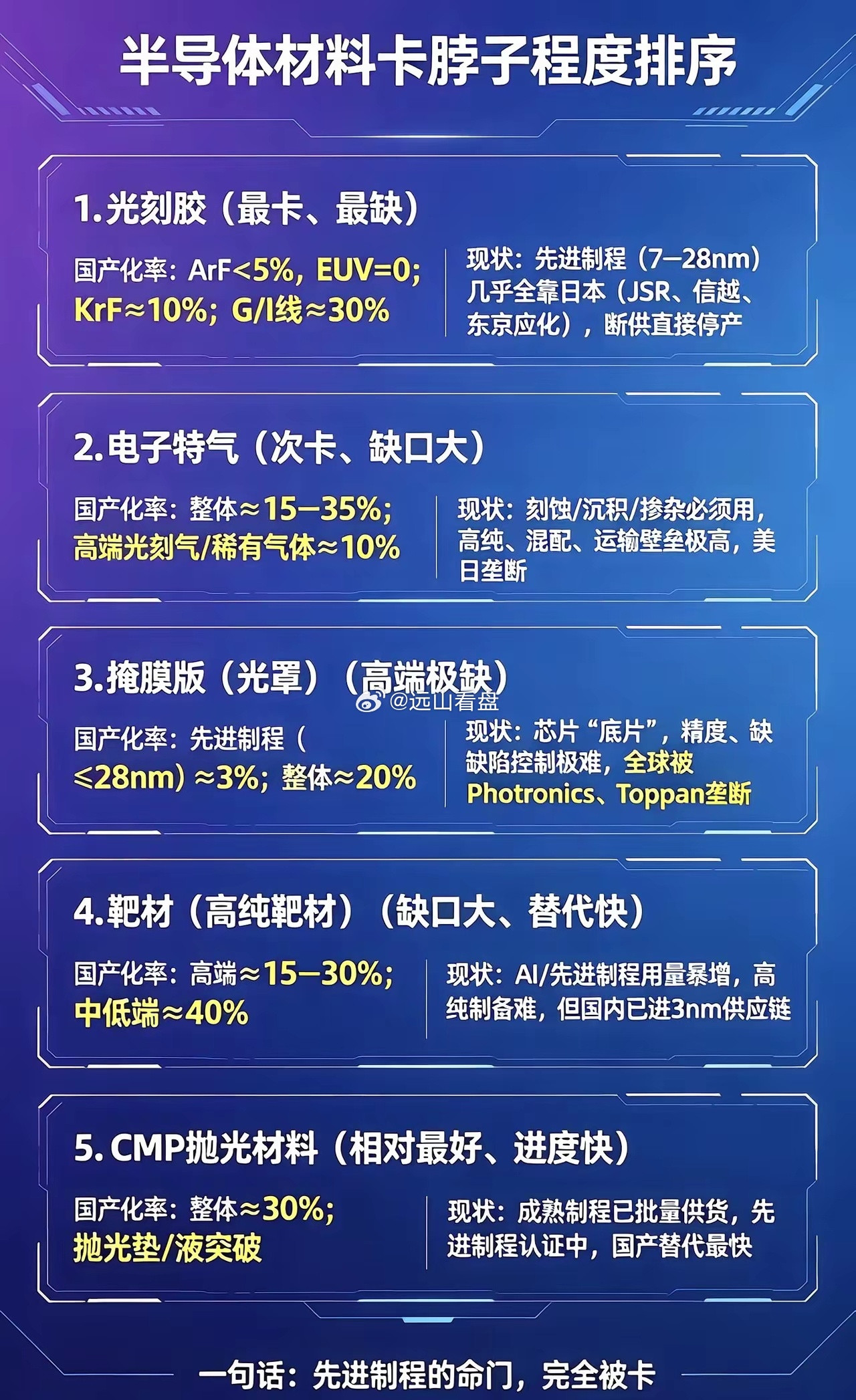

美国:绝不允许把使用美国技术的光刻机,卖给中国!中国:绝不允许把使用中国稀土的光

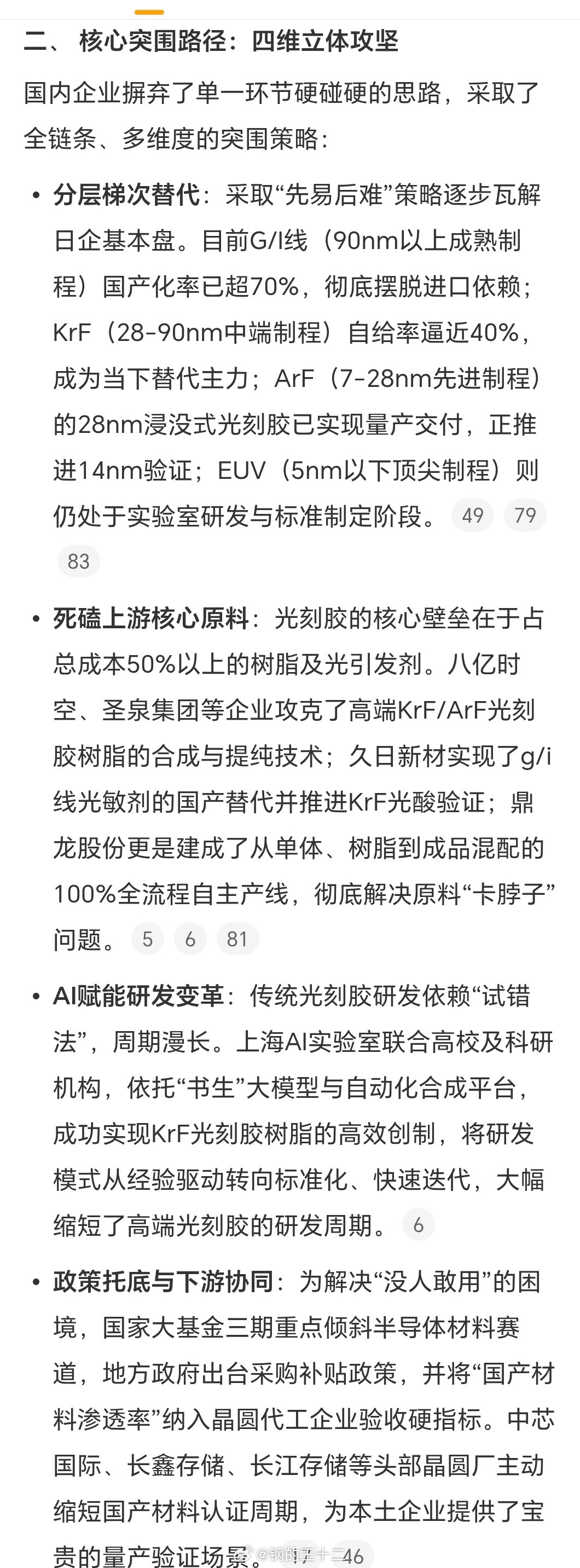

美国:绝不允许把使用美国技术的光刻机,卖给中国!中国:绝不允许把使用中国稀土的光刻机,卖给美国!荷兰阿斯麦:你们这是混合双打吗?”看得出来,中美之间的“贸易战”,让阿斯麦这家公司夹在中间左右为难,估计他们心里直叫苦.....原因并不复杂。光刻机虽然挂着荷兰企业的商标,却不是荷兰独自完成的产品。设备内部有光学系统、精密运动部件、控制软件、高性能磁体以及大量配套材料,供应商分布在多个国家。一项技术被限制,一种材料被列管,都可能改变设备的交付节奏。美国抓住的,主要是技术管辖权。2024年12月,美国商务部进一步扩大对华半导体出口限制,新增24类半导体制造设备和3类软件工具的管制,涉及光刻、刻蚀、沉积、检测等多个工序,同时将140家中国相关实体列入实体清单。于是,标题中的第一句话就有了现实背景。设备不一定产自美国,企业也不一定属于美国,可只要产品落入美国出口管理条例的适用范围,卖给中国客户时就可能需要许可证,部分交易还会遭到阻拦。荷兰也在不断增加审批门槛。从2023年9月开始,部分先进半导体制造设备从荷兰出口便需要申请许可。2024年9月,相关范围再次扩大。2025年4月,部分测量和检测技术又被纳入授权要求。荷兰政府强调,许可制度不等于全面禁售,而是根据设备、目的地和最终用途逐案审核。问题恰恰出在“逐案审核”几个字上。一家企业谈订单,不能只看客户有没有钱,还要判断设备能不能发出去,零件能不能继续供应,软件升级会不会受到限制,后续维护是否需要新的批准。规则隔一段时间调整一次,企业就得重新做合规评估,阿斯麦依旧可以赚钱,却很难再把每笔对华业务当成普通商业交易。中国掌握的筹码,则更多集中在关键材料领域。2025年4月4日,中国依法对钐、钆、铽、镝等部分中重稀土相关物项实施出口管制,其中包括部分永久磁体材料。出口企业需要依法申请许可证,向海关准确申报受控物项。有关措施依据中国出口管制法律实施,目标是维护国家安全和履行防扩散义务。稀土并不是装进光刻机后就能直接决定芯片精度的“神奇材料”,但高性能磁体、精密控制系统和部分关键部件离不开相关材料。阿斯麦在2025年年度报告中也专门提到,公司从2024年初就开始关注设备所用磁体的供应风险,并准备了相应方案。因此,“美国不让使用美国技术的受控光刻机卖给中国,中国就不让使用中国稀土的光刻机卖给美国”,听起来像一场针锋相对的“混合双打”,却不能完全按照字面理解。截至2026年7月,中国并没有宣布,凡是使用中国稀土的光刻机一律不得出口美国。现行措施的核心是受控物项许可和最终用途审查,不是对所有民用产品无差别断供。中方2025年10月9日公布的部分新增出口管制措施,目前已暂停实施至2026年11月10日。这层事实边界必须写清楚。美国的长臂管辖与中国的稀土出口管理并非完全相同,但两者都在告诉阿斯麦,全球产业链已经很难只按照成本和效率运行,安全审查正在成为企业无法回避的一笔开支。阿斯麦也没有因此陷入经营困境。2026年7月15日公布的第二季度财报显示,公司当季净销售额约93亿欧元,净利润约29亿欧元,并把2026年全年销售预期上调至430亿至450亿欧元。人工智能相关投资继续拉动先进逻辑芯片和存储芯片需求,阿斯麦的核心技术优势仍然牢固。可财报数字漂亮,不代表外部压力不存在。设备许可、客户审查、关键材料来源和售后服务,都可能改变订单确认时间。阿斯麦所谓遭遇“混合双打”,并非两国同时宣布全面封杀,而是美国技术限制与中国资源管理在同一条产业链上相遇了。中国当然要用好稀土优势,但不能把长期竞争寄托在“谁卡住谁”上。资源管制可以让美国重新计算打压中国的代价,却无法代替光刻设备、精密光学、光刻胶、工业软件和先进工艺的积累。真正可靠的产业安全,是别人愿意卖时可以买,别人拒绝出售时自己也有替代方案。美国把技术优势变成长臂管辖工具,就不能要求其他国家永远放弃依法维护资源和产业安全的权利。芯片产业不是由某一个国家独自搭建的舞台,而是一张彼此依赖的网络。任何一方把供应链当成武器,都会推动其他参与者增加库存、寻找替代来源并建设重复产能。

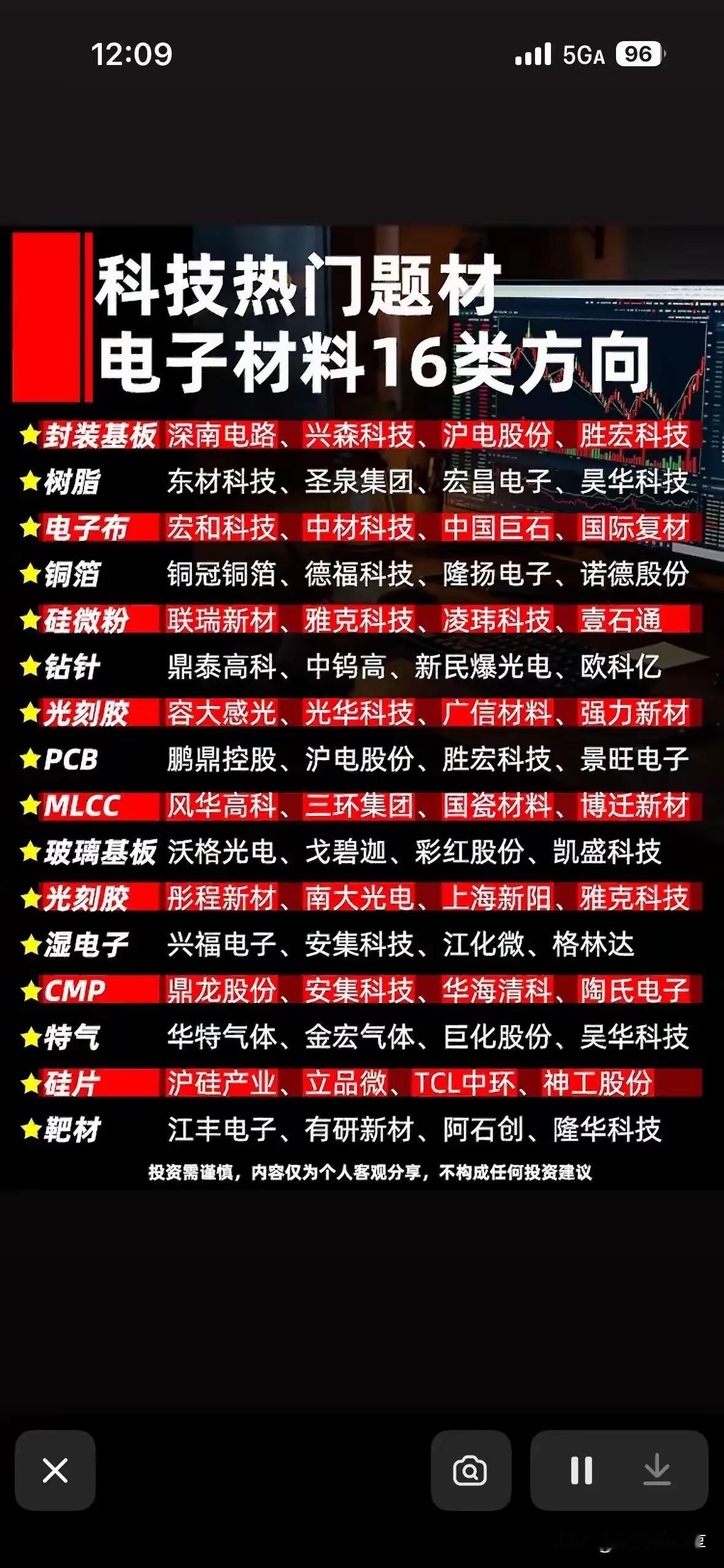

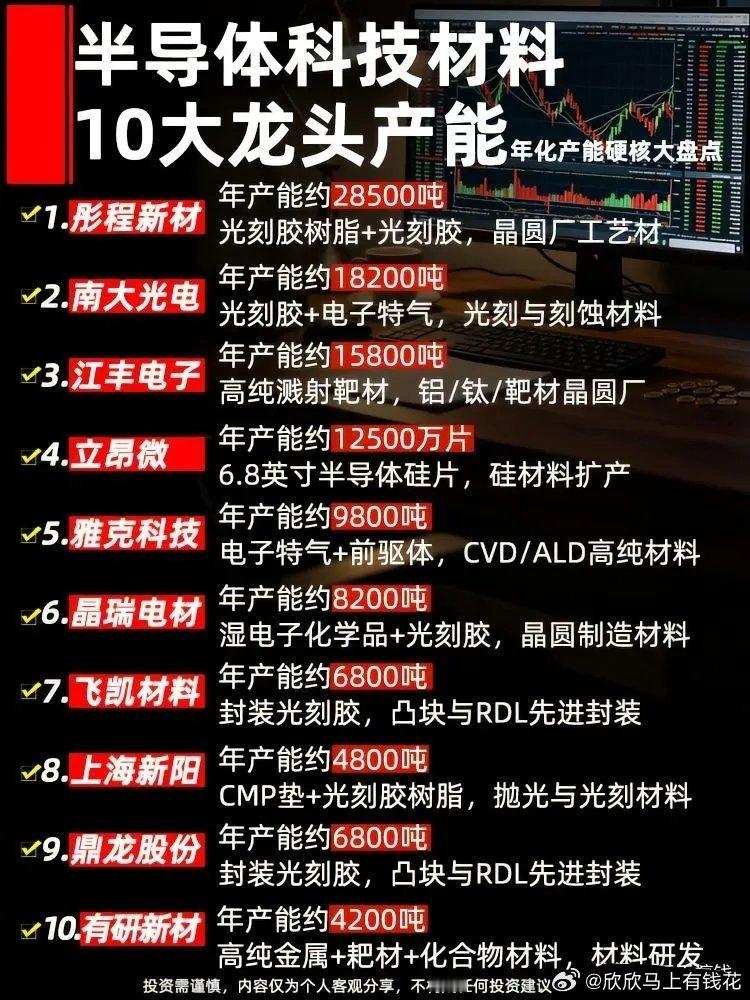

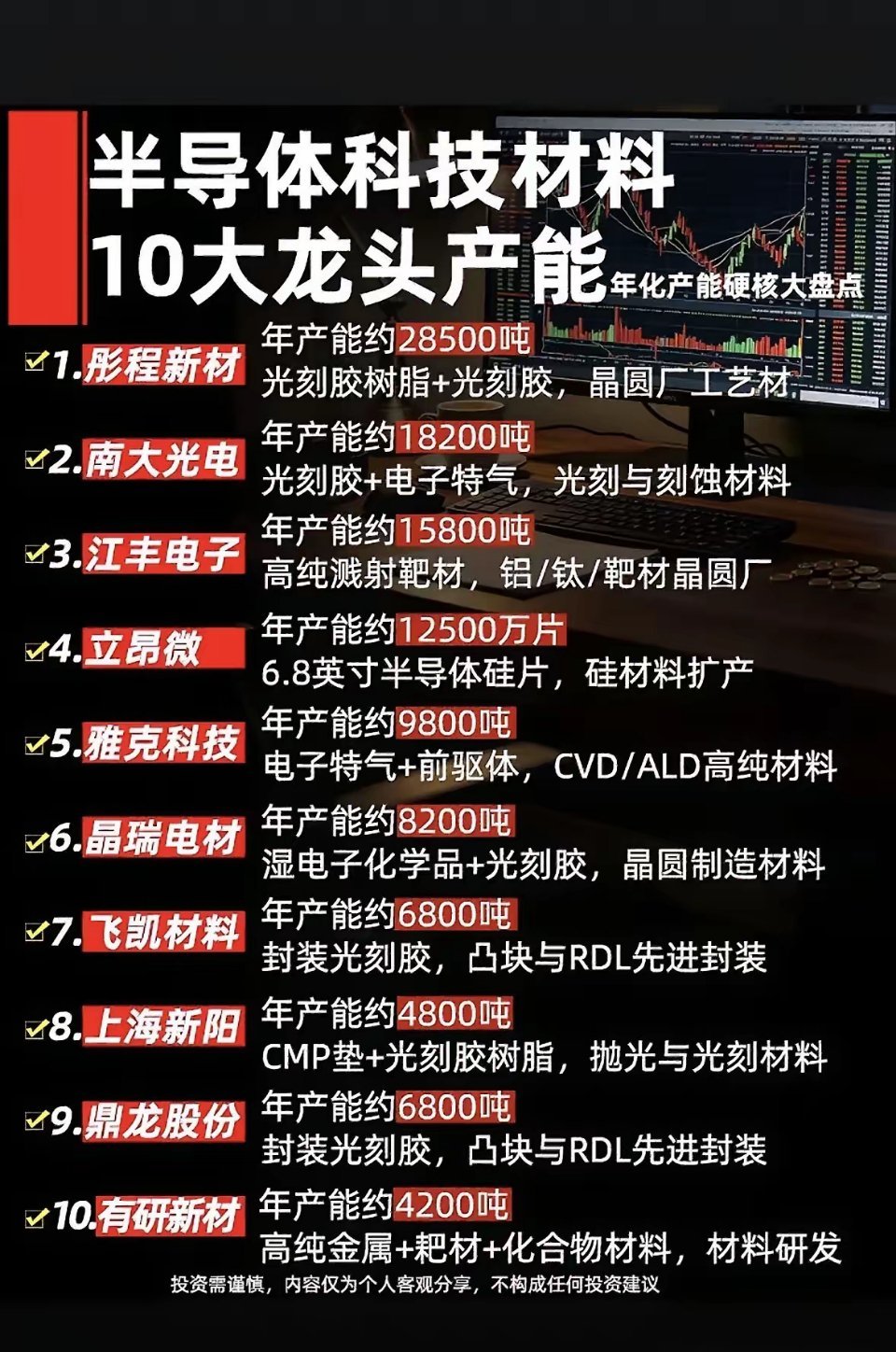

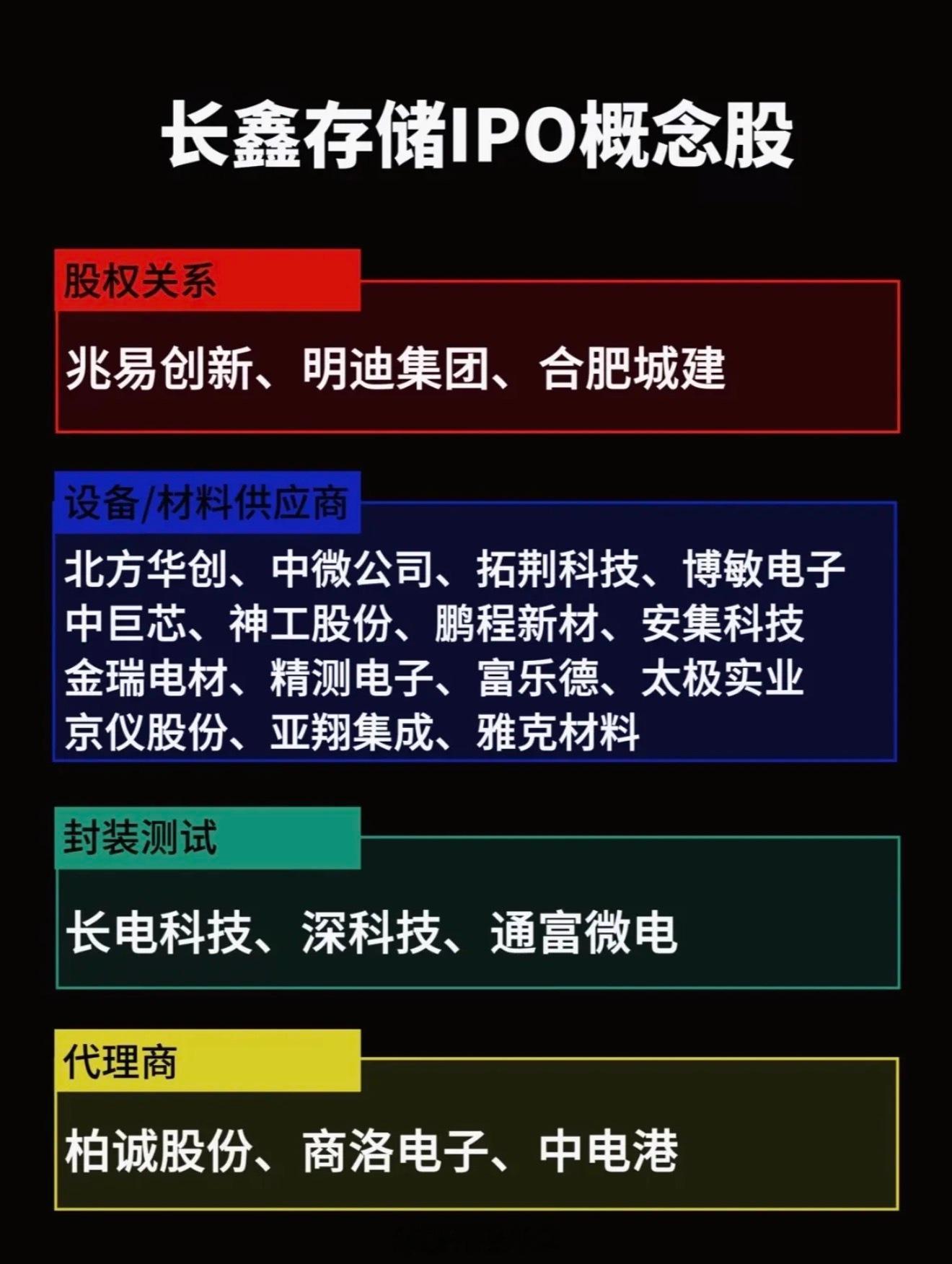

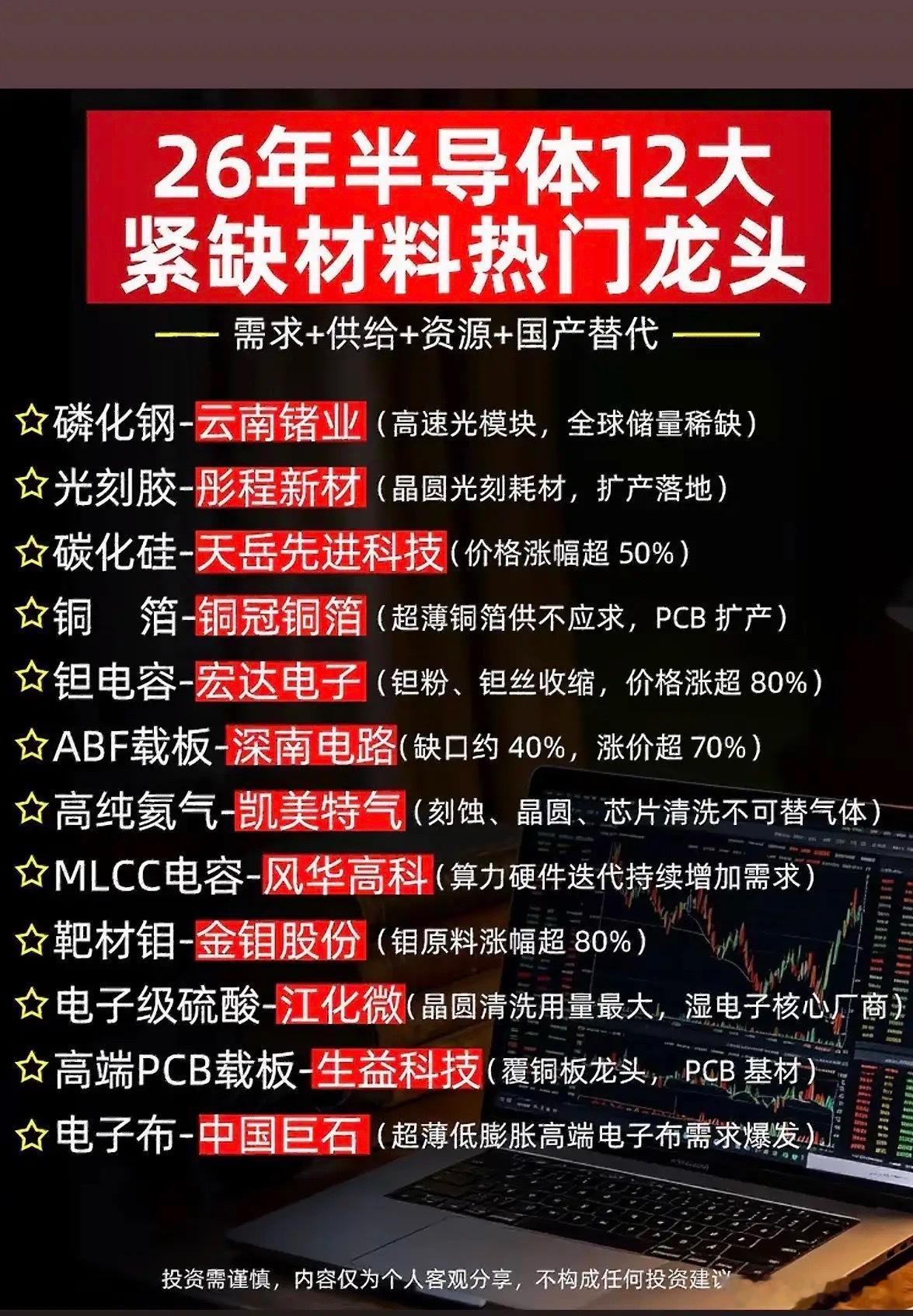

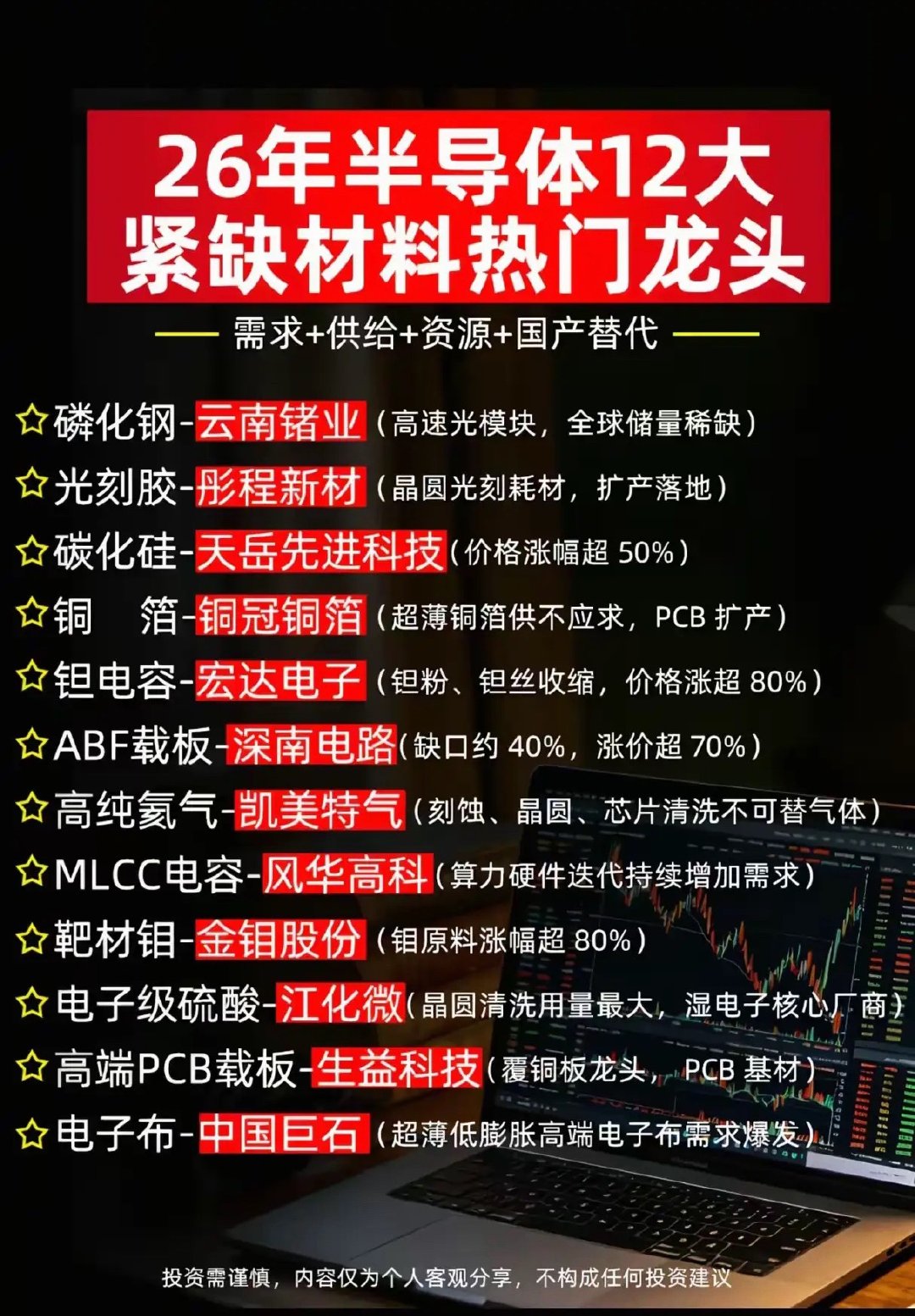

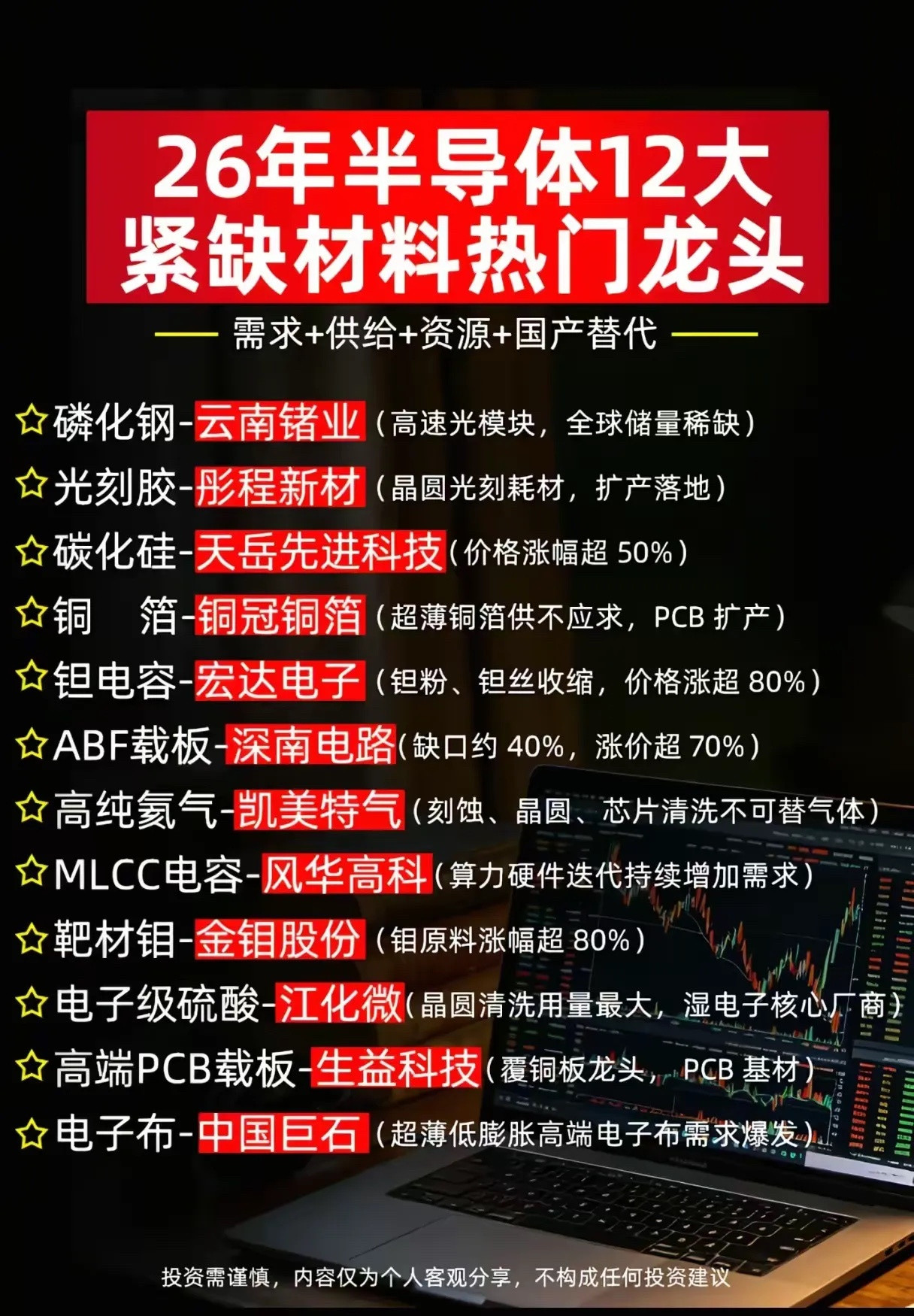

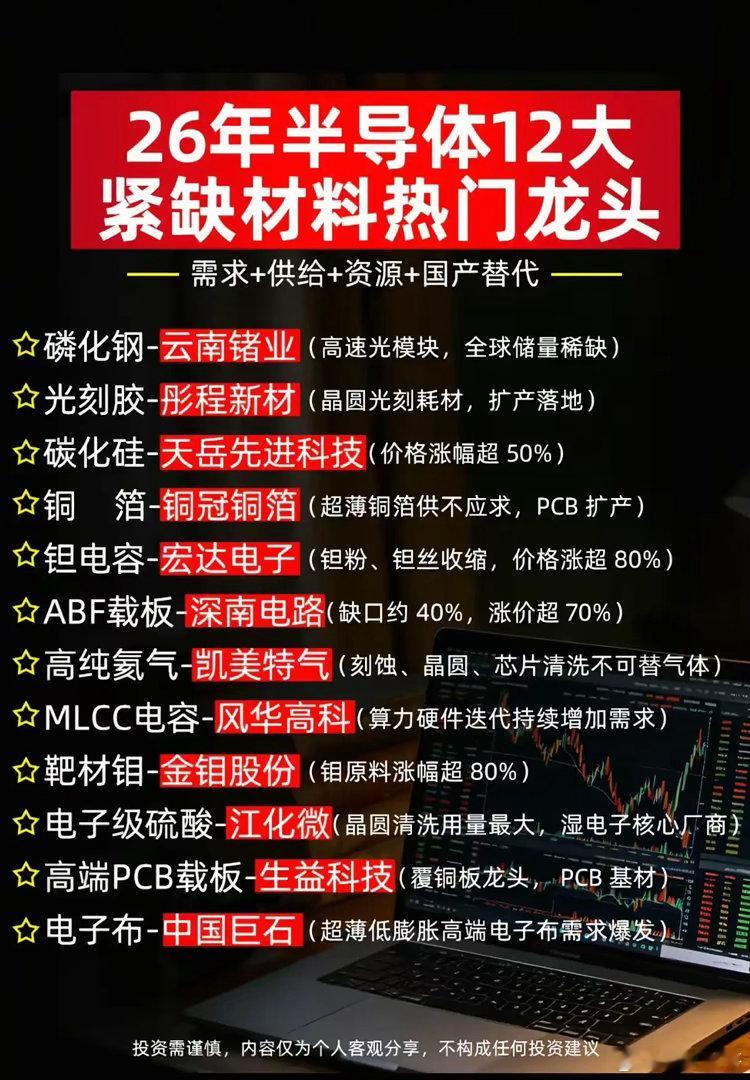

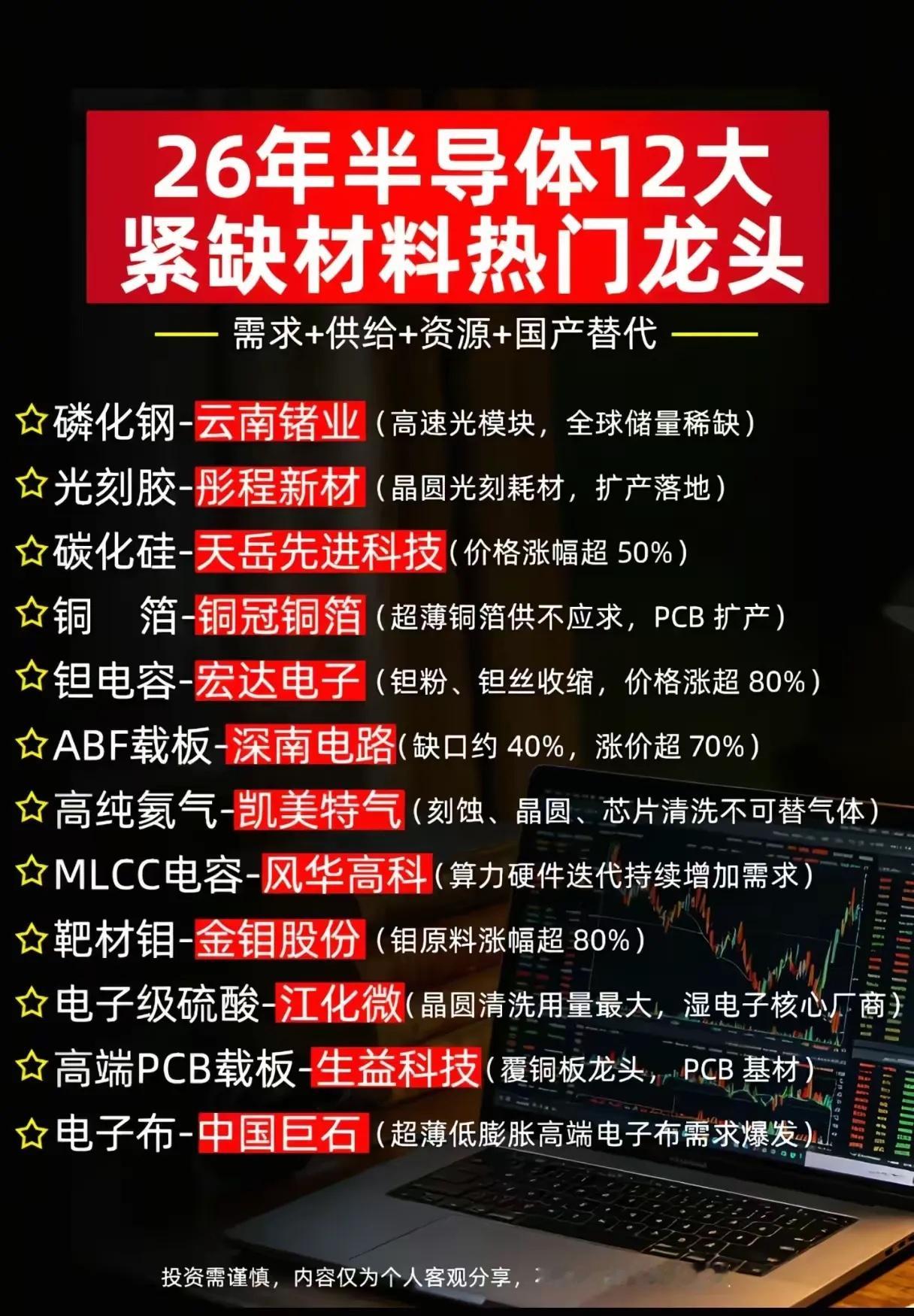

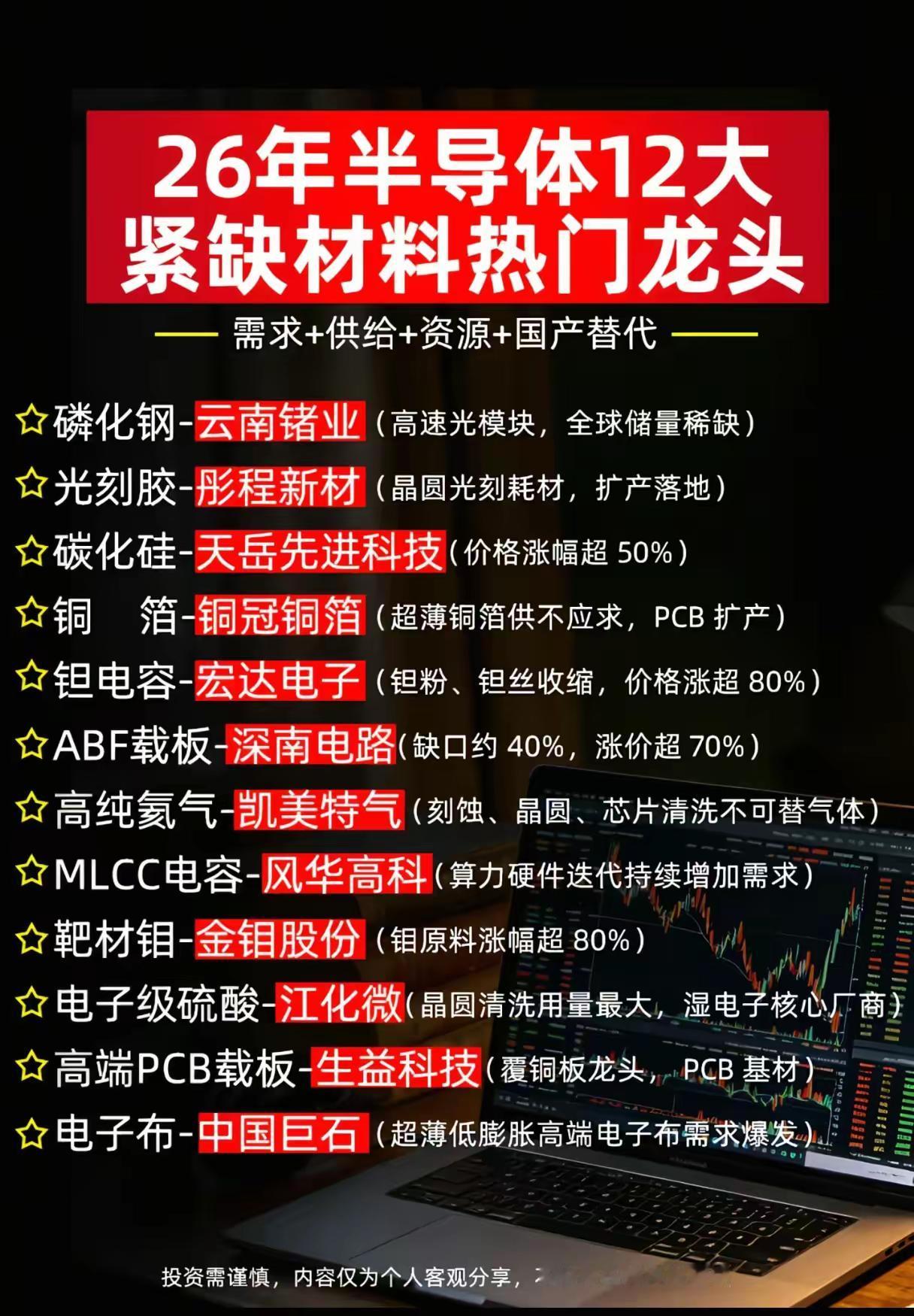

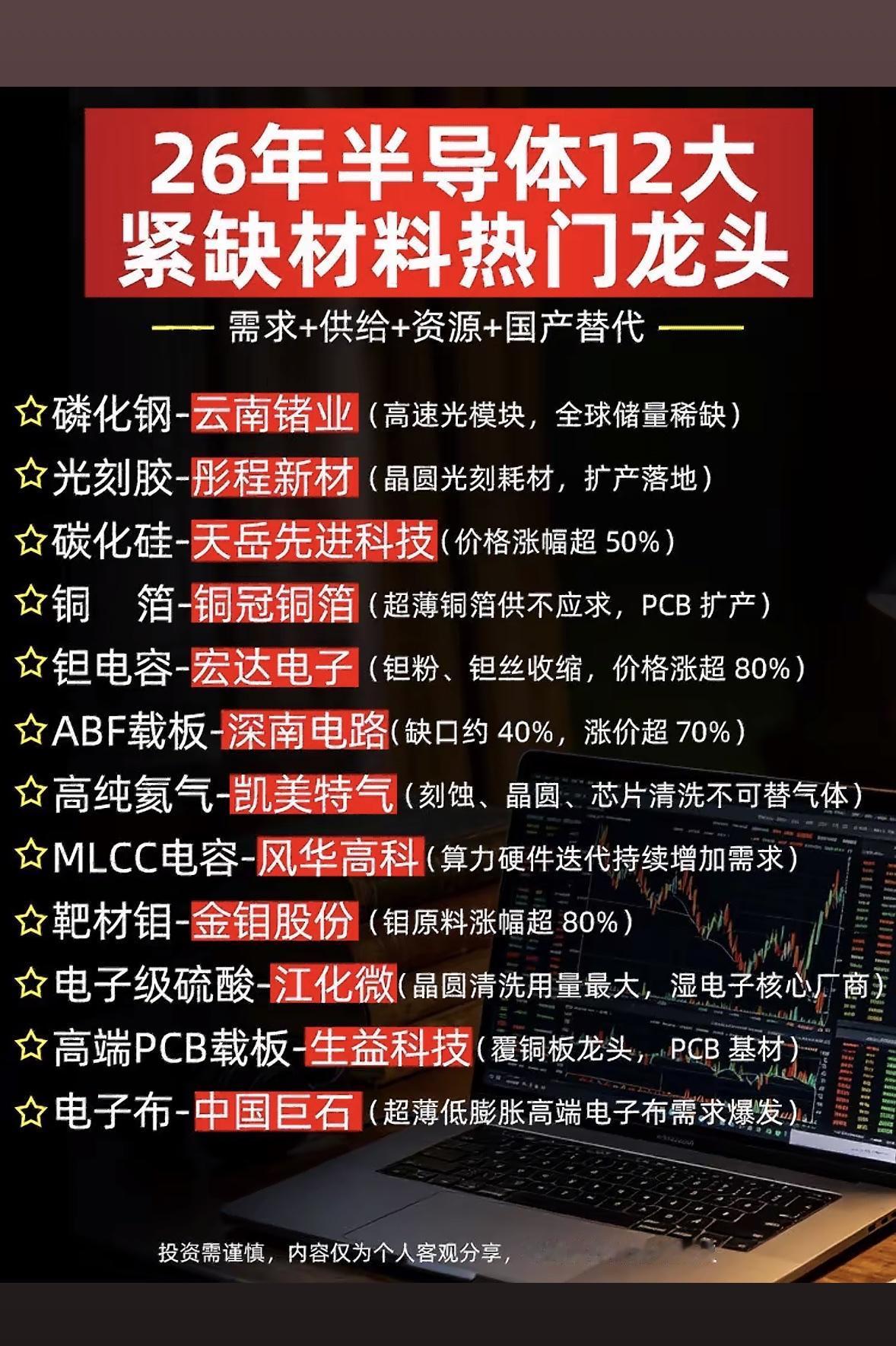

🔥26年半导体12大紧缺材料热门龙头曝光!国产替代+供需缺口双击,这些方向值得

🔥26年半导体12大紧缺材料热门龙头曝光!国产替代+供需缺口双击,这些方向值得盯紧!📌核心逻辑:需求爆发+供给受限+资源稀缺+国产替代加速✨12大紧缺材料及对应龙头:1️⃣磷化铟→云南锗业(高速光模块核心,全球储量稀缺)2️⃣光刻胶→彤程新材(晶圆光刻耗材,扩产落地)3️⃣碳化硅→天岳先进科技(价格涨幅超50%)4️⃣铜箔→铜冠铜箔(超薄铜箔供不应求,PCB扩产)5️⃣钽电容→宏达电子(钽粉/钽丝收缩,价格涨超80%)6️⃣ABF载板→深南电路(缺口约40%,涨价超70%)7️⃣高纯氦气→凯美特气(刻蚀/晶圆/芯片清洗不可替代气体)8️⃣MLCC电容→风华高科(算力硬件迭代持续增需)9️⃣靶材钼→金钼股份(钼原料涨幅超80%)🔟电子级硫酸→江化微(晶圆清洗用量最大,湿电子核心厂商)11️⃣高端PCB载板→生益科技(覆铜板龙头,PCB基材)12️⃣电子布→中国巨石(超薄低膨胀高端电子布需求爆发)⚠️投资需谨慎!内容仅为个人客观分享,不构成任何投资建议。但趋势面前,提前布局者往往掌握主动权!半导体国产替代投资风口科技股A股龙头材料紧缺2026前瞻👇你看好哪几个?评论区聊聊你的观点!

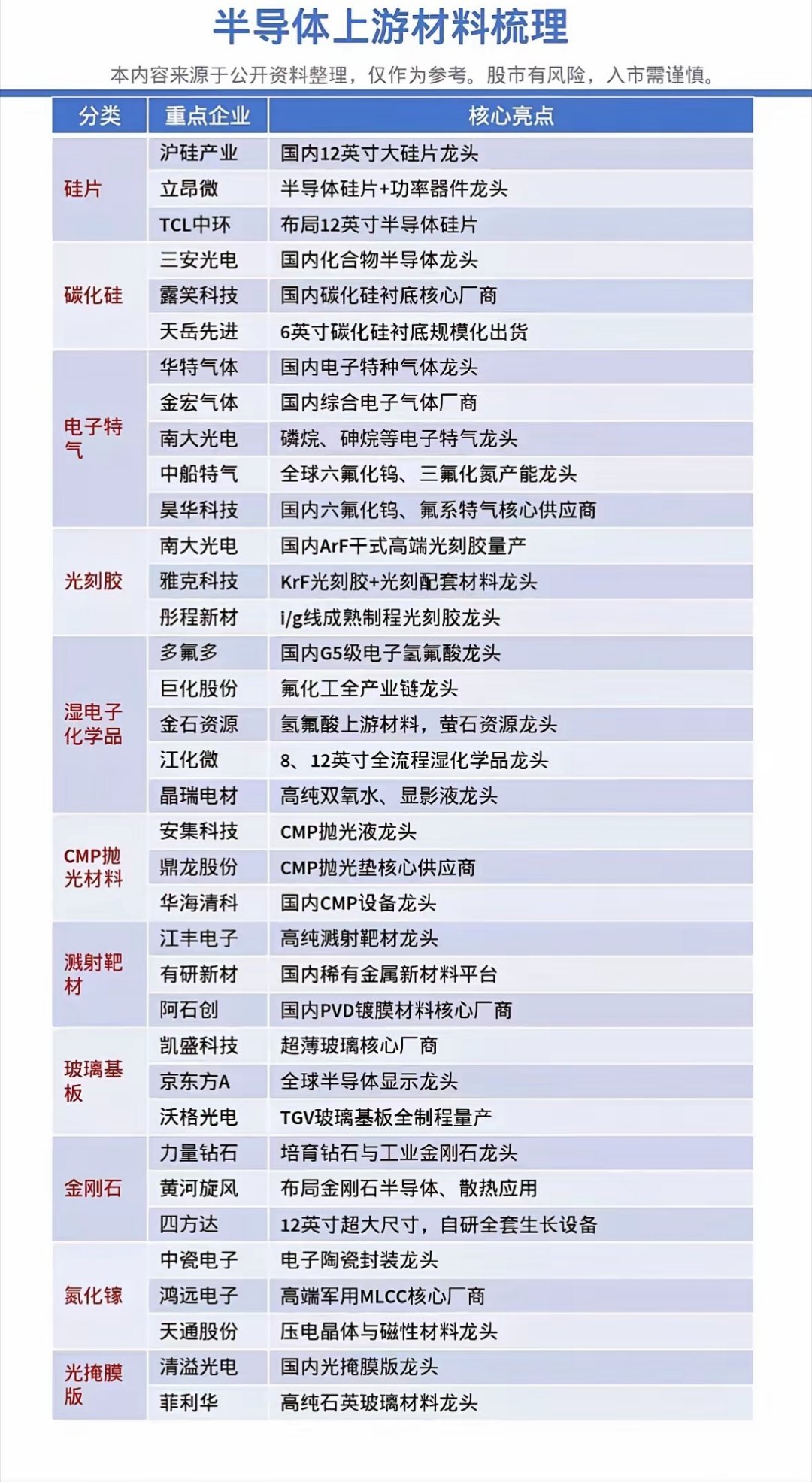

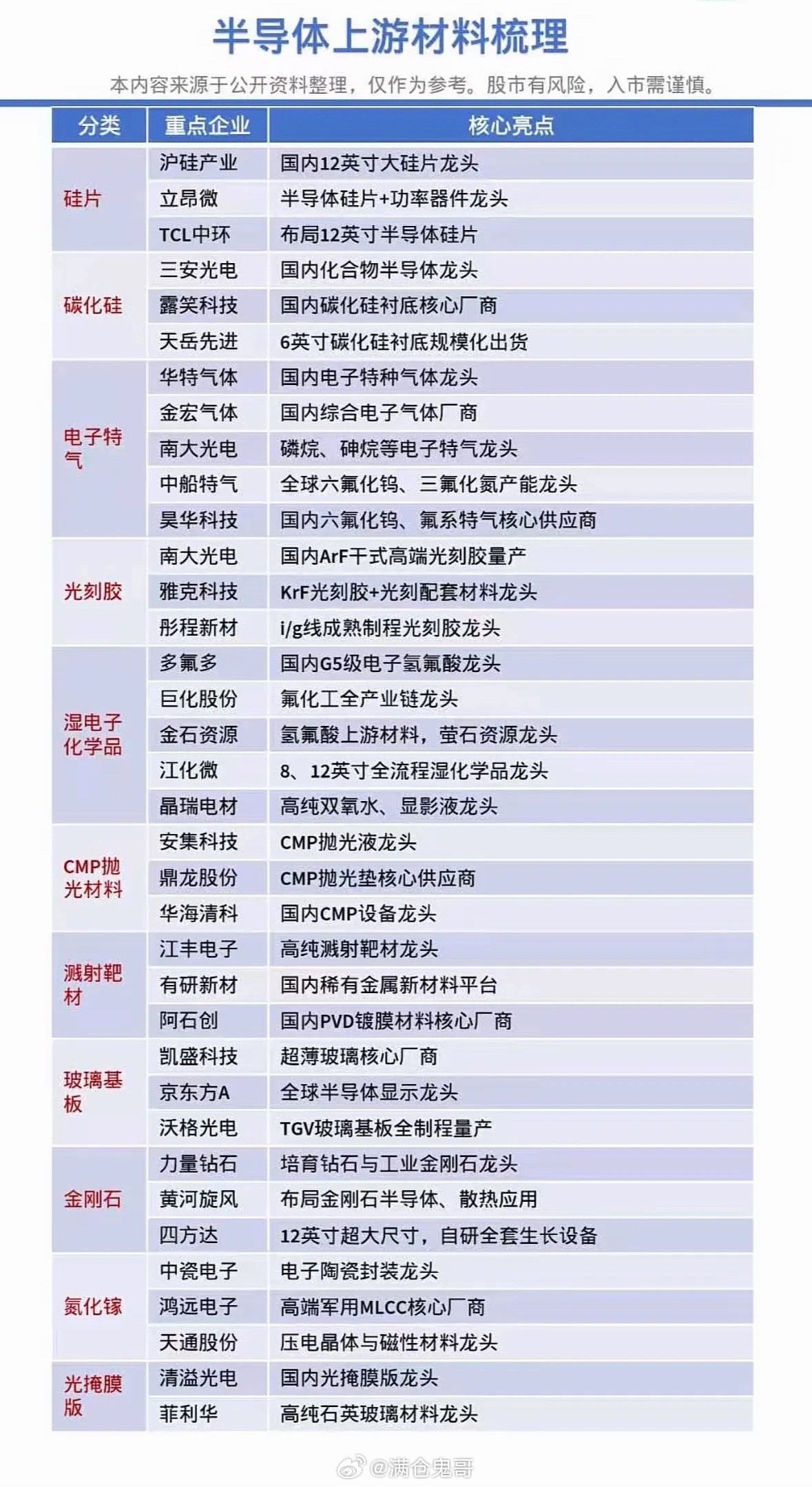

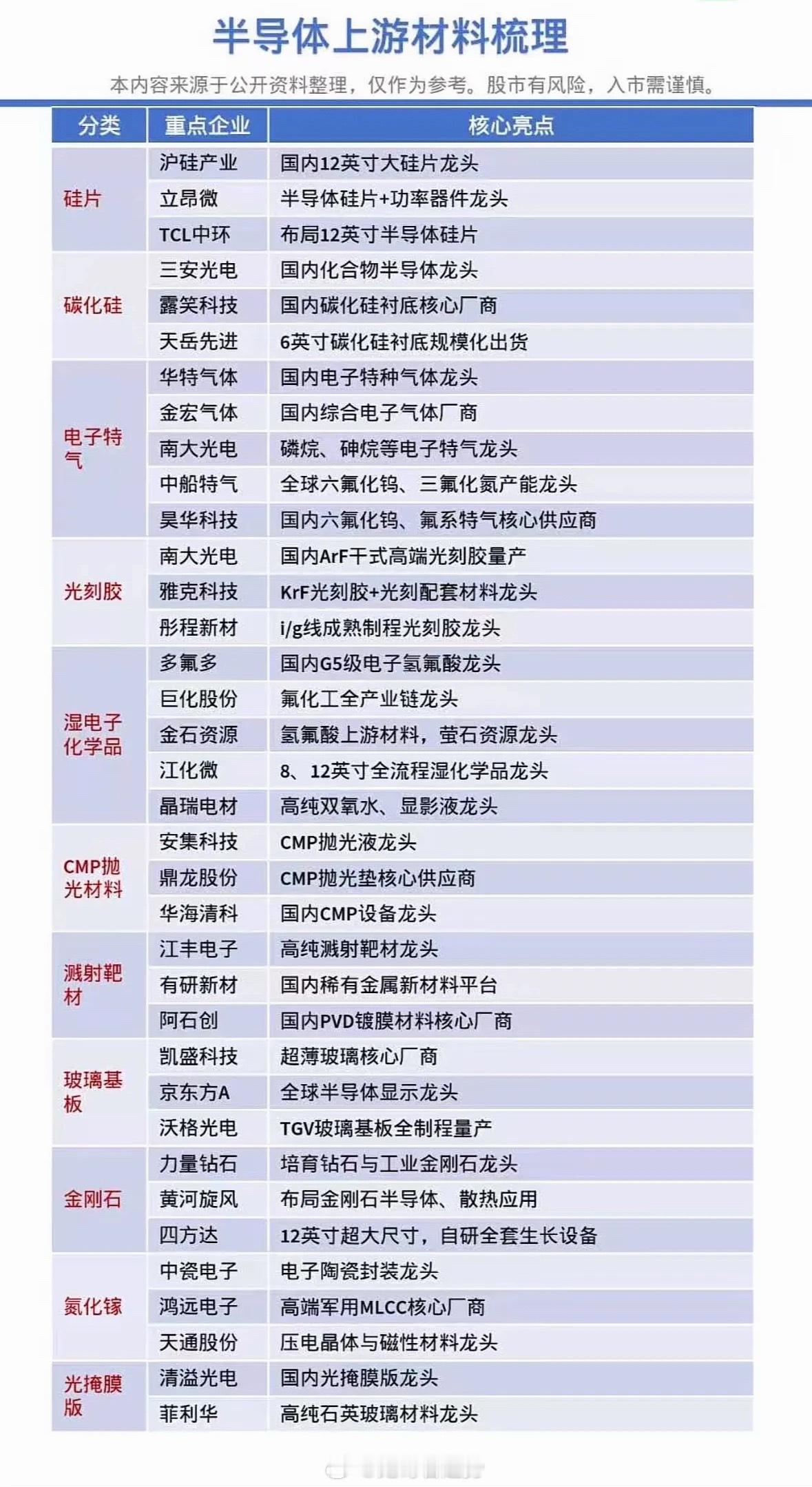

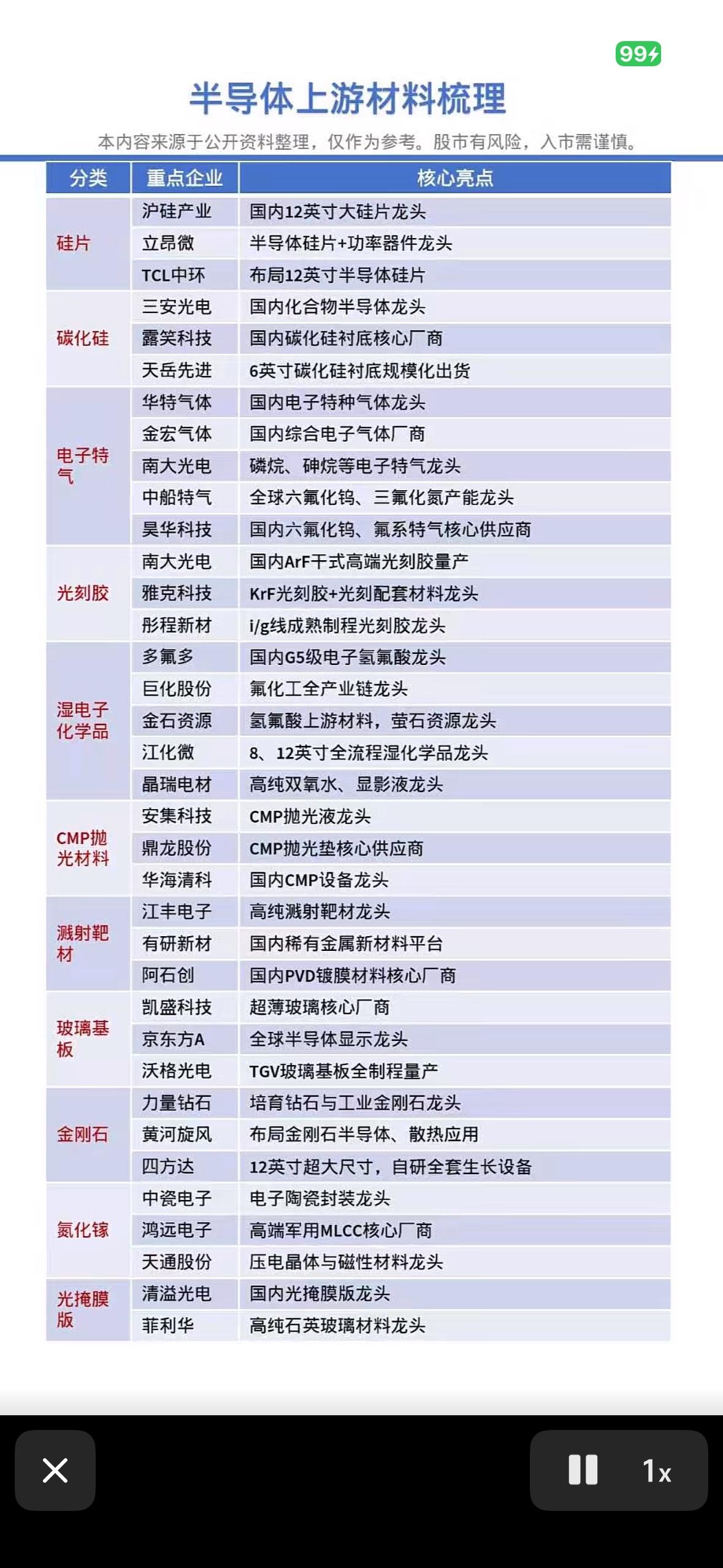

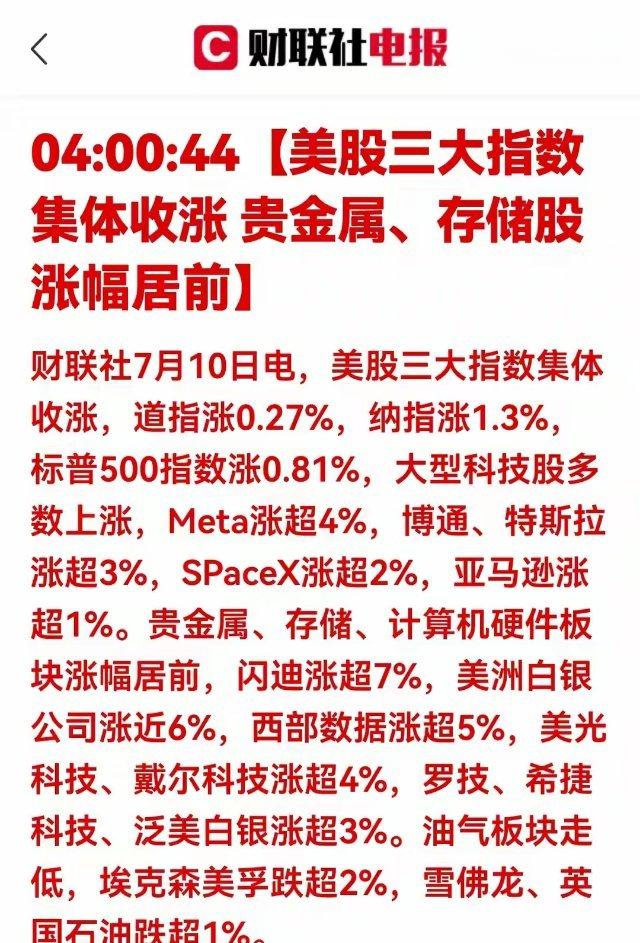

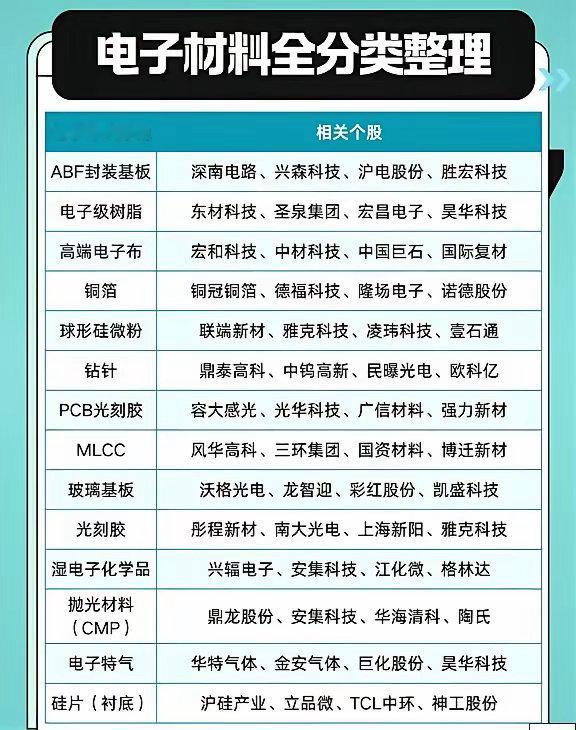

金价银价油价全线下跌财经知识扩展:光刻胶及配套试剂·南大光电:国内稀缺的多品类

金价银价油价全线下跌财经知识扩展:光刻胶及配套试剂·南大光电:国内稀缺的多品类半导体材料龙头,ArF光刻胶率先实现产业化·彤程新材:国内KrF光刻胶龙头,实现G线、I线、KrF胶全品类布局·上海新阳:布局高端光刻胶·鼎龙股份:布局光刻配套显影液·雅克科技:布局高端光刻胶电子特气·中船特气:受益于六氟化钨供给收紧、日企供货受限影响·华特气体:电子特气国产化布局企业·昊华科技:电子特气布局企业,机构预测上涨空间逾10%·金宏气体:机构预测2026年、2027年净利润增速均有望超20%溅射靶材·江丰电子:国内靶材绝对龙头,A股唯一打入台积电3nm/5nm/7nm全制程供应链的本土企业·有研新材:央企背景靶材龙头,国内少数可量产12英寸7nm级铜、钴靶材企业CMP抛光材料·鼎龙股份:国内CMP抛光垫唯一实现规模化量产的企业·安集科技:CMP抛光液龙头,机构预测净利润增速有望超20%湿电子化学品·中巨芯:电子湿化学品本月上涨156.52%·飞凯材料:华泰证券推荐头部企业前驱体·雅克科技:前驱体材料标的掩模版·路维光电:机构预测2026年、2027年净利润增速均有望超20%·聚和材料:收购SKE空白掩膜业务切入半导体领域第三代半导体(SiC/GaN)·天岳先进:SiC衬底制造商,机构预测净利润增速达121.60%·天科合达:科创板IPO已问询,导电型SiC衬底市占率全球前三·露笑科技:重点推进8英寸和12英寸碳化硅衬底片业务陶瓷/玻璃基板·旭光电子:陶瓷基板推荐标的·中瓷电子:陶瓷基板重点关注标的·沃格光电:玻璃基板材料端关注标的