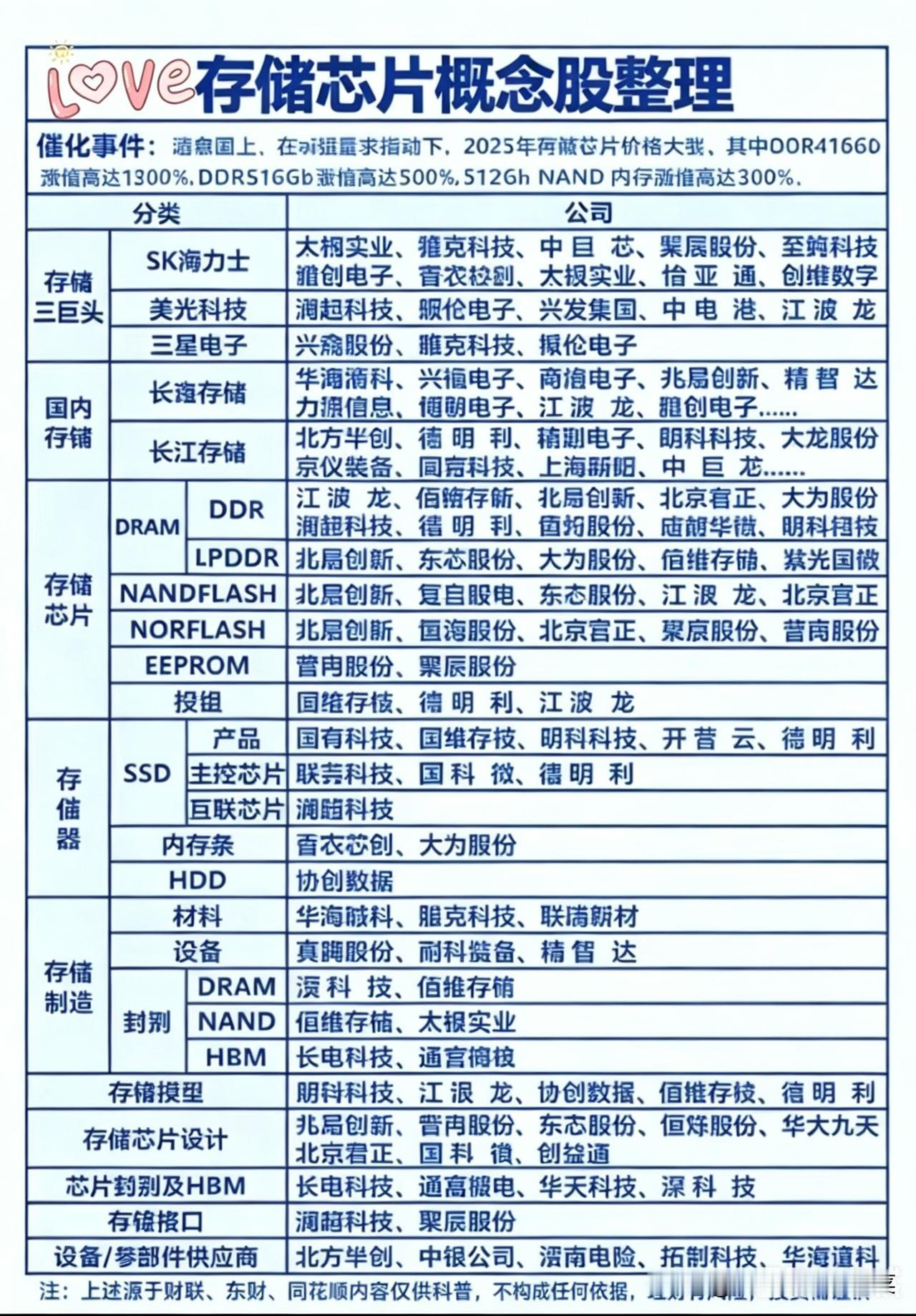

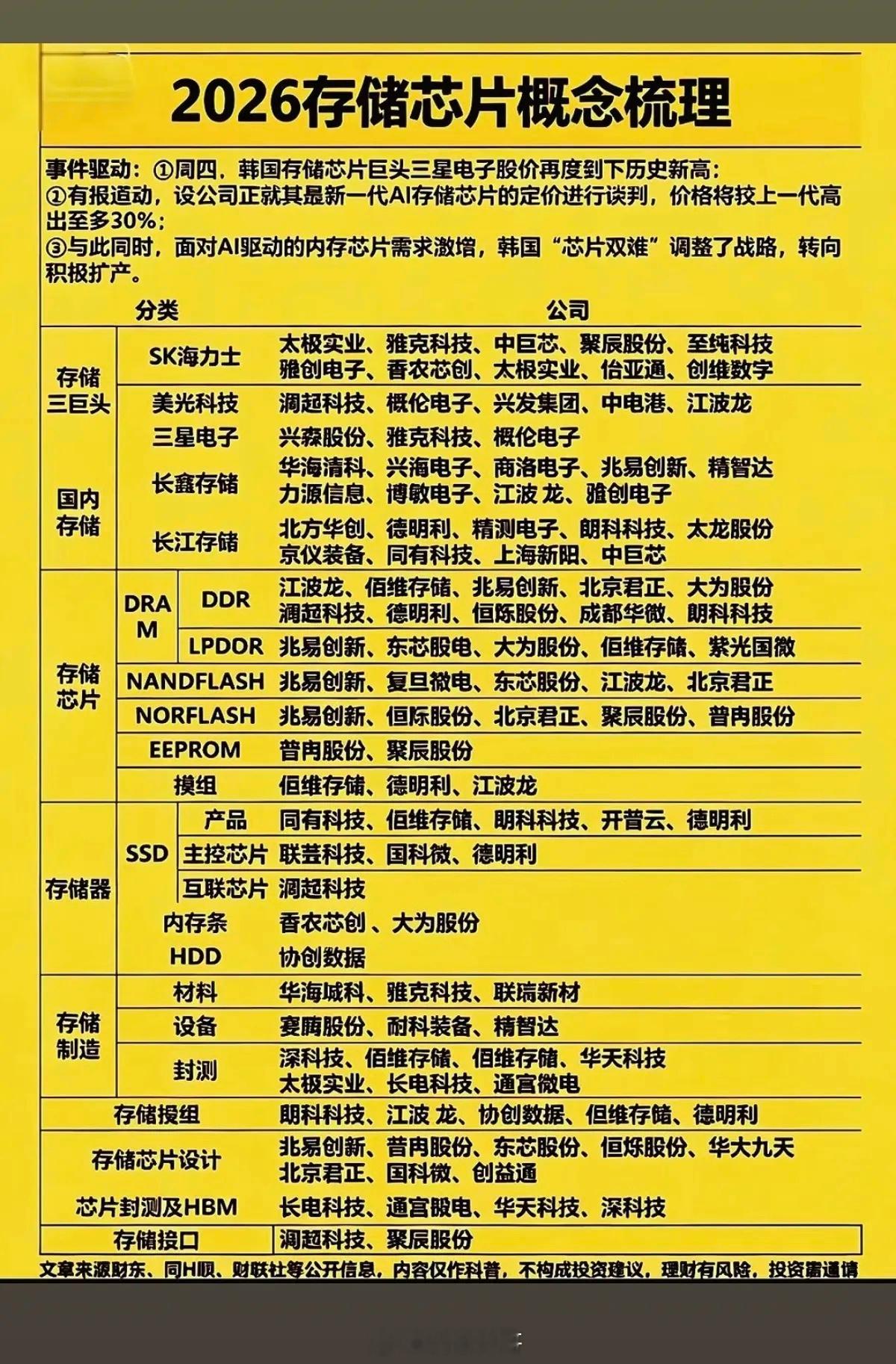

价格暴涨超1300%!存储芯片的戴维斯双击,产业链机会全梳理

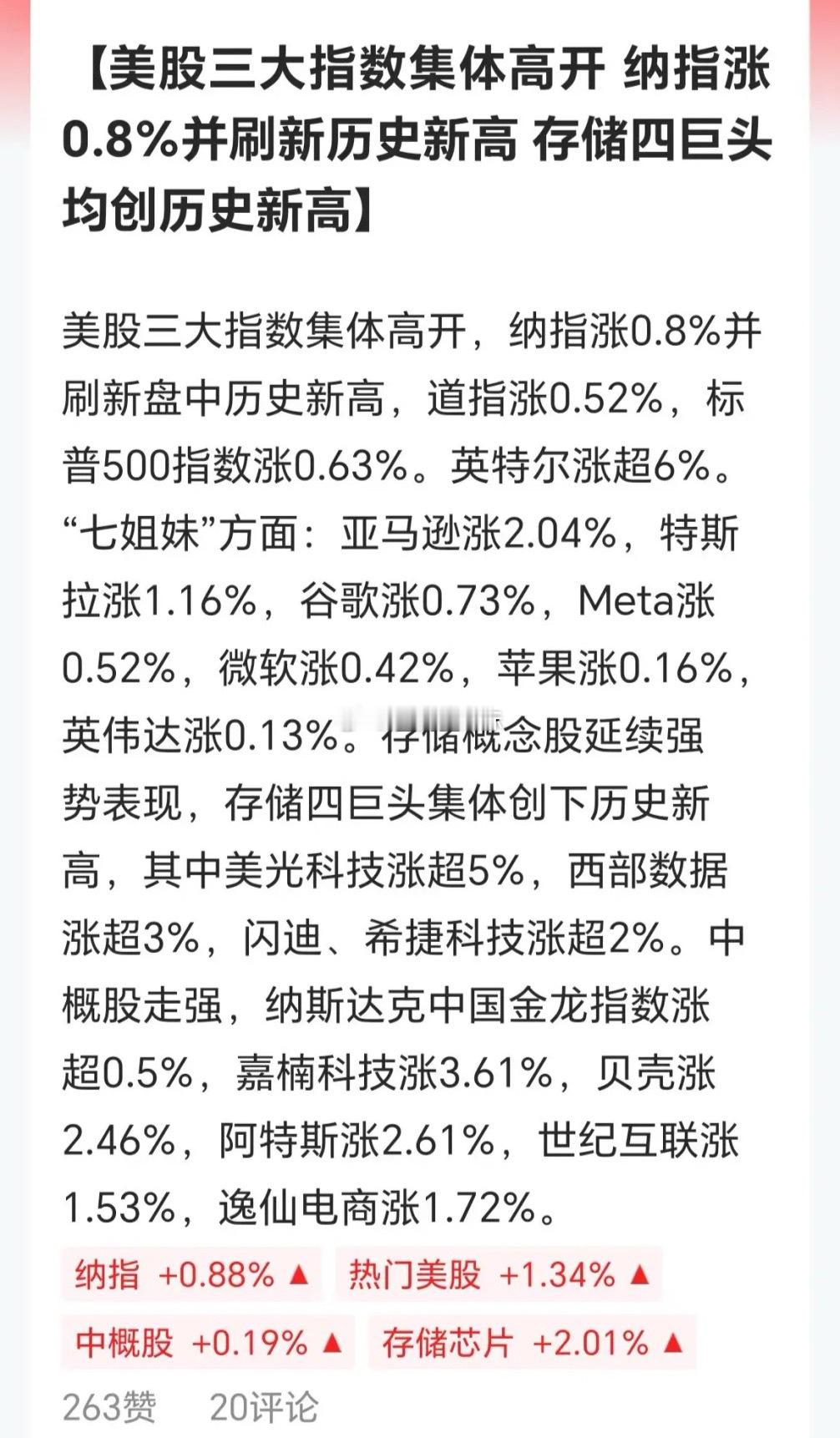

2025年,存储芯片行业上演了一场疯狂的价格风暴:DDR4 16G涨幅高达1300%,DDR5 16Gb涨幅超500%,512Gb NAND闪存也大涨300%。在AI算力需求的强力催化下,曾经被视为“周期股”的存储芯片,正迎来供需反转与国产替代的双重红利,一场贯穿全产业链的价值重估正在上演。

这场涨价潮的背后,是巨头减产与需求爆发的双向驱动。SK海力士、美光科技、三星电子三大原厂减产控价,直接引爆了市场供给缺口;而AI服务器、消费电子的复苏,又让DDR、NAND等产品的需求持续攀升。A股市场中,与三大原厂深度绑定的产业链公司率先受益,雅克科技、澜起科技、兴发集团等企业凭借材料、接口芯片等业务,成为本轮涨价潮的直接受益者。

国产替代的加速推进,更是为行业添上了一把火。国内两大存储巨头长江存储、长鑫存储的崛起,带动了整个国产存储产业链的成长。长江存储的NAND闪存供应链中,北方华创、德明利、江波龙等企业从设备、封测到模组全面参与;长鑫存储的DDR产业链中,兆易创新、精智达、力源信息等公司则在测试、分销环节占据重要位置,国产替代的市场空间正被快速打开。

细分赛道中,不同存储产品的受益逻辑各有侧重。DRAM赛道,江波龙、佰维存储等模组厂商直接受益于DDR价格上涨;NAND FLASH赛道,兆易创新、东芯股份的产品在消费电子领域实现替代;而NOR FLASH、EEPROM等特种存储芯片,则在汽车电子、工控场景中迎来稳定增长。此外,SSD主控芯片、内存条等环节的国科微、香农芯创等企业,也在本轮行业复苏中迎来业绩拐点。

存储制造环节同样迎来机会。华海诚科、联瑞新材的材料,赛腾股份、耐科装备的设备,以及长电科技、通富微电的封测业务,均随着国内存储厂的扩产而持续受益。尤其是HBM封装领域,长电科技、通富微电的技术突破,让国产存储产业链向高端市场延伸。

存储芯片行业正处于周期向上的关键节点,价格上涨叠加国产替代,将推动产业链公司业绩与估值的双重提升。投资者可重点关注绑定原厂、技术壁垒高的龙头企业,同时警惕价格波动与行业竞争带来的风险。