2026年6月底,森亿智能(上海森亿智慧信息科技股份有限公司)再次向港交所递交招股书,距离首次递表失效仅过去了3个月。这家成立于2016年、以医疗AI为核心理念的公司,在经历了近十年的资本追捧和技术演进后,终于站到了IPO的大门前。

作为传统医疗AI爆发期成立的公司,森亿智能已经完成了从信息化到智能化时代的转型,但在医疗科技整体估值走低的当下,森亿智能某种程度上肩负起了医疗AI行业重新证明自己的重担。

一、乘风行业风口:卡位医疗AI双赛道,跻身行业第一梯队

2015年,首家乌镇互联网医院成立,掀起了中国互联网医疗的高潮。2016年,线上医疗开始爆发式增长,继而引发了市场对医疗信息化和智能化的强劲需求。

在这股东风中,哥伦比亚大学生物医学信息学博士张少典在2016年创立了森亿智能。与当时市场上众多医疗AI公司不同,森亿智能的核心优势在于同时涉足信息化和智能化两个维度——既是数据平台的建设者,也是AI应用的开发者,这种双重身份在当时的行业内极为稀缺。

2017年9月,森亿智能发布了第一代临床研究数据挖掘与分析系统,验证了技术路线的可行性。2018年,推出行业首个VTE(静脉血栓栓塞症)风险评估软件,在上海市第十人民医院成功落地,并获得卫健委TOP30最佳案例。自此,森亿智能开始与零氪科技、医渡云等企业并驾齐驱,跻身医疗AI第一梯队。

然而,真正让森亿智能拉开与同行差距的,是医疗大模型的风口。疫情结束后,无论是医疗AI还是互联网医疗,在资本市场的热度都开始显著衰退。恰逢大模型技术爆发,相比于其他以影像诊断为主的医疗AI企业,森亿智能在医疗大模型赛道上走出了一条差异化路径——不追求自研通用医疗大模型,而是将大模型能力深度融入医疗场景,着力解决"大模型不懂医院"的核心痛点。

森亿智能的核心技术底座"Synapse"由三大支柱构成。创新AI算法方面,从大语言模型到专用医疗模型,深度融合RAG(检索增强生成)、上下文工程与自主决策调优,构建了一套完整的模型生命周期管理体系。医学知识工程化方面,将海量医学指南、临床路径与专家共识转化为机器可理解的专业知识库,形成了百万级的医学知识图谱。异构化数据治理方面,高效破解医疗数据孤岛,将多模态异构数据转化为标准化数据资产,为后续的AI应用提供高质量的数据基础。

依托于这一技术底座,森亿智能构建了全球AI医疗行业中唯一涵盖L1至L4全层级解决方案的商业化布局。其核心赛道覆盖三甲医院数据中台、病历NLP治理、临床CDSS(临床辅助决策系统)、专病科研平台、院内医疗大模型、DRG/DIP精细化管理等关键领域,主要服务头部三甲医院,主打全栈一体化交付。

在风口、技术和市场的多重作用下,森亿智能在一级资本市场备受追捧。天眼查数据显示,自成立以来,森亿智能完成了9轮融资,累计融资金额超过13亿元,吸引了包括腾讯、红杉、IDG、厦门纪源等机构的入局。2026年2月,森亿智能完成G轮融资,投后估值达到32.2亿元。

在首次招股书失效后,2026年6月30日,森亿智能二次交表港交所,由中信建投国际、建银国际和交银国际联席保荐。

二、商业化困局凸显:增收难盈利,模式短板桎梏发展

作为新赛道出现的新势力,商业化几乎都要从零开始。

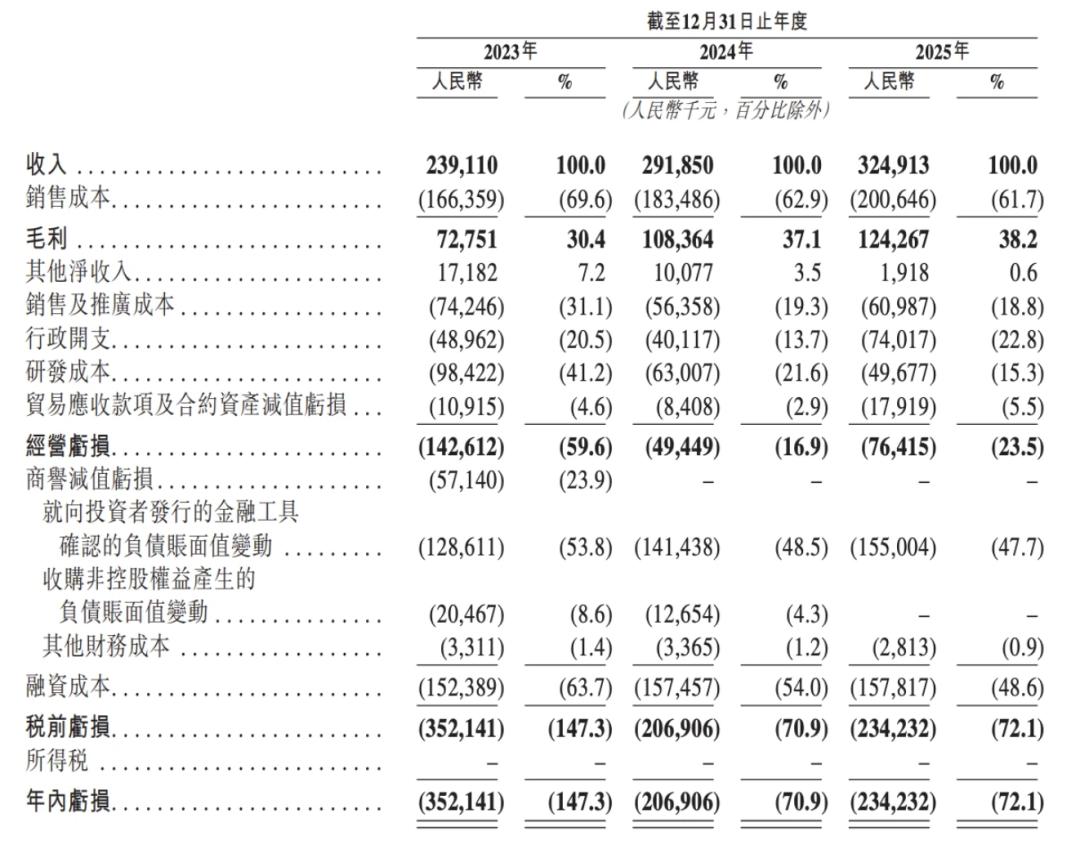

正因如此,森亿智能始终未能摆脱亏损的困局。招股书数据显示,2023年至2025年,森亿智能分别实现营业收入2.39亿元、2.92亿元和3.25亿元,呈现持续增长态势。但同期净利润分别为-3.52亿元、-2.07亿元和-2.34亿元,三年累计净亏损约7.9亿元。

更值得关注的是营收增速的明显放缓。2024年至2025年,森亿智能收入增速分别为22.06%和11.33%,2025年增速较2024年下降了10.73个百分点;虽然经调整亏损从2023年的2.18亿元收窄至2025年的2465万元,收窄幅度达88.7%,但距离真正的盈亏平衡仍有距离。

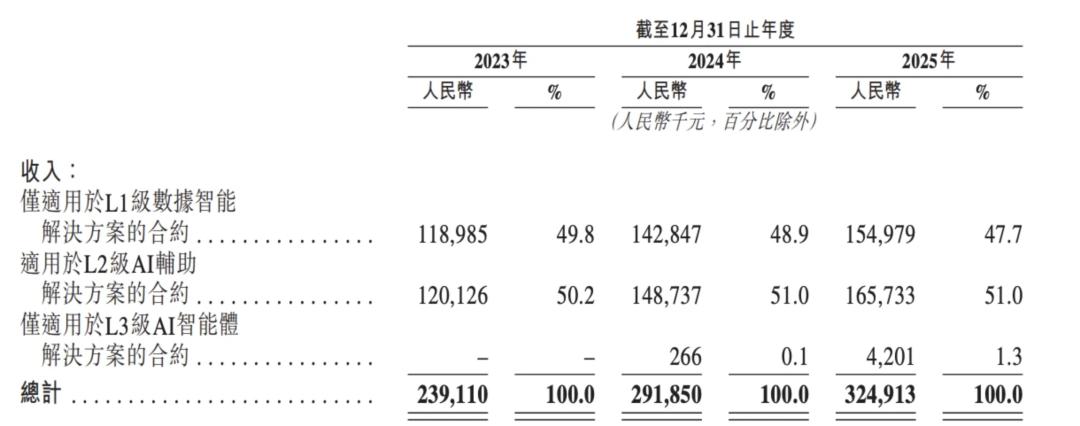

亏损的一个核心原因在于收入结构的问题。森亿智能强调"全栈解决方案",但实际收入结构高度依赖低层级解决方案,"全栈"的定位多少有些名不副实。按2025年数据来看,L1级(数据智能,最低层级)收入占比仍高达47.7%;L2级(AI辅助)收入占比约51.0%,是最成熟的业务线;L3级(AI智能体)收入占比仅1.3%;L4级(全自动化)尚未产生实质收入,仍处于试点阶段。这意味着森亿智能目前仍主要靠"卖工具"而非"卖大脑"赚钱,与"全栈解决方案"的高端品牌定位存在明显差距。

从客户结构来看,报告期内公司的前五大客户收入集中度呈下降趋势。2023年、2024年及2025年,来自五大客户的收入总额分别为6950万元、6920万元和6930万元,分别占收入的29.1%、23.7%和21.3%。同期来自最大客户的收入分别为2310万元、2370万元和1730万元,分别占收入的9.7%、8.1%及5.3%。虽然集中度在下降,但考虑到医疗信息化行业的项目制特征,大客户采购节奏的任何变化都可能对森亿智能短期收入产生影响。

更为严峻的是,医疗AI收费新规在某种程度上阻断了森亿智能的收费模式。2024年,国家医保局发布放射检查类医疗服务价格项目立项指南,将AI辅助诊断置于不能单独向患者收费的尴尬位置。2025年,五部门联合印发《关于促进和规范"人工智能+医疗卫生"应用发展的实施意见》,虽然明确了政策方向,但也对医疗AI的收费模式设置了更多限制,使得独立收费的空间进一步收窄。

营收结果和医疗赛道的属性高度相关。森亿智能的商业模式本质上是项目制交付,每个医院都需要定制化实施。与SaaS模式相比,项目制缺乏标准化订阅收入的可预测性和规模效应。

更为令人担忧的是研发投入的急剧放缓。研发费用从2022年的1.359亿元(占收入94.6%)降至2023年的9840万元(41.2%),再到2024年的6300万元(21.6%),直至2025年的4968万元(15.3%),降幅超过63%。在AI技术迭代日新月异的当下,大幅削减研发投入是否会影响公司的长期技术壁垒和产品竞争力,是一个不容回避的问题。

虽然在招股书中解释这是从"前期高投入阶段转向商业化与经营效率验证阶段",但对于一家以技术为核心竞争力的AI企业,研发力度的持续收缩仍令市场存疑。

现金流方面,经营活动现金流出净额从2023年的1.49亿元大幅改善至2025年的745万元,运营效率确实在提升。但截至2025年底,森亿智能持有现金及现金等价物仅7585万元,加上已抵押银行存款及信贷额度合计约2.57亿元,考虑到每年仍有两亿元以上的亏损,这笔资金能支撑多久仍是一个问号。

三、赛道壁垒凸显:市场格局分散,成长天花板渐显

从传统医疗信息化的市场结构来看,森亿智能的市场很难有大的突破。医疗行业的信息化建设天然割裂严重,即便东软集团这样深耕多年的传统信息化巨头,市场份额也始终有限。2024年前三大厂商卫宁健康、东软集团、创业慧康合计市占率达29.1%,前五厂商占比38%,难以碾压中小厂商。

按2025年收入计算,森亿智能虽然是中国最大的医院智能医疗解决方案提供商。行业的特殊性决定了森亿智能的成长天花板——医疗市场的高度分散和区域性特征,使得任何一家企业都很难获得压倒性的市场份额。

与此同时,森亿智能在国内面临越来越激烈的竞争。直接核心竞品包括医渡科技、惠每科技和零氪科技,这些企业在医疗数据治理、全院AI中台、CDSS临床辅助、多中心科研、DRG控费和医疗垂域大模型等领域与森亿智能正面对抗。

更值得警惕的是,传统医疗信息化巨头也纷纷开始向医疗AI转型。卫宁健康作为行业龙头,自研WiNGPT医疗大模型,已覆盖超过6000家医疗机构,其中三级医院超过400家,凭借一体化HIS+AI中台打包销售的模式,在DRG市场份额上具有显著领先优势,三甲医院整体数字化项目常年与森亿智能同台竞标。根据IDC数据,卫宁健康在中国医院核心系统市场份额达到12.6%,自2020年以来已连续五年排名第一,其综合实力和客户基础远超森亿智能。

此外,讯飞医疗、百川智能等以技术和临床双脚走路的企业也在快速渗透医疗AI市场。虽然在核心赛道尚未形成全面竞争关系,但这些企业既有技术积累,又有较强的品牌和渠道资源,进一步加剧了细分赛道竞争格局的复杂性。

医疗是最开放、又最封闭的赛道——需要技术,需要资源,需要关系,才能让产品真正落地。大医院的采购决策受到多重因素影响,技术领先并不等同于中标。对森亿智能而言,虽然在三甲医院市场已经建立了一定品牌影响力,但要在这个高度碎片化的市场中实现快速增长,难度不小。

或许正是看到了国内市场的困境,森亿智能选择了向海外拓展。2025年,森亿智能在沙特阿拉伯与Almoosa医疗集团合作,落地了全球首个由AI主导的诊所试点。该项目被灼识咨询认证为全球首个L4级AI诊所试点。但目前该试点仅落地单个机构,尚未产生实质营收,但森亿智能已在招股书中明确将海外市场作为募资的重要投向之一。

森亿智能的港股IPO,既是公司自身努力了近十年的阶段性成果,也是医疗AI行业在中国资本市场的一个风向标。腾讯、红杉、IDG等明星资本在等待的是国内三甲医院智能化改造市场的兑现和海外的增量突破。