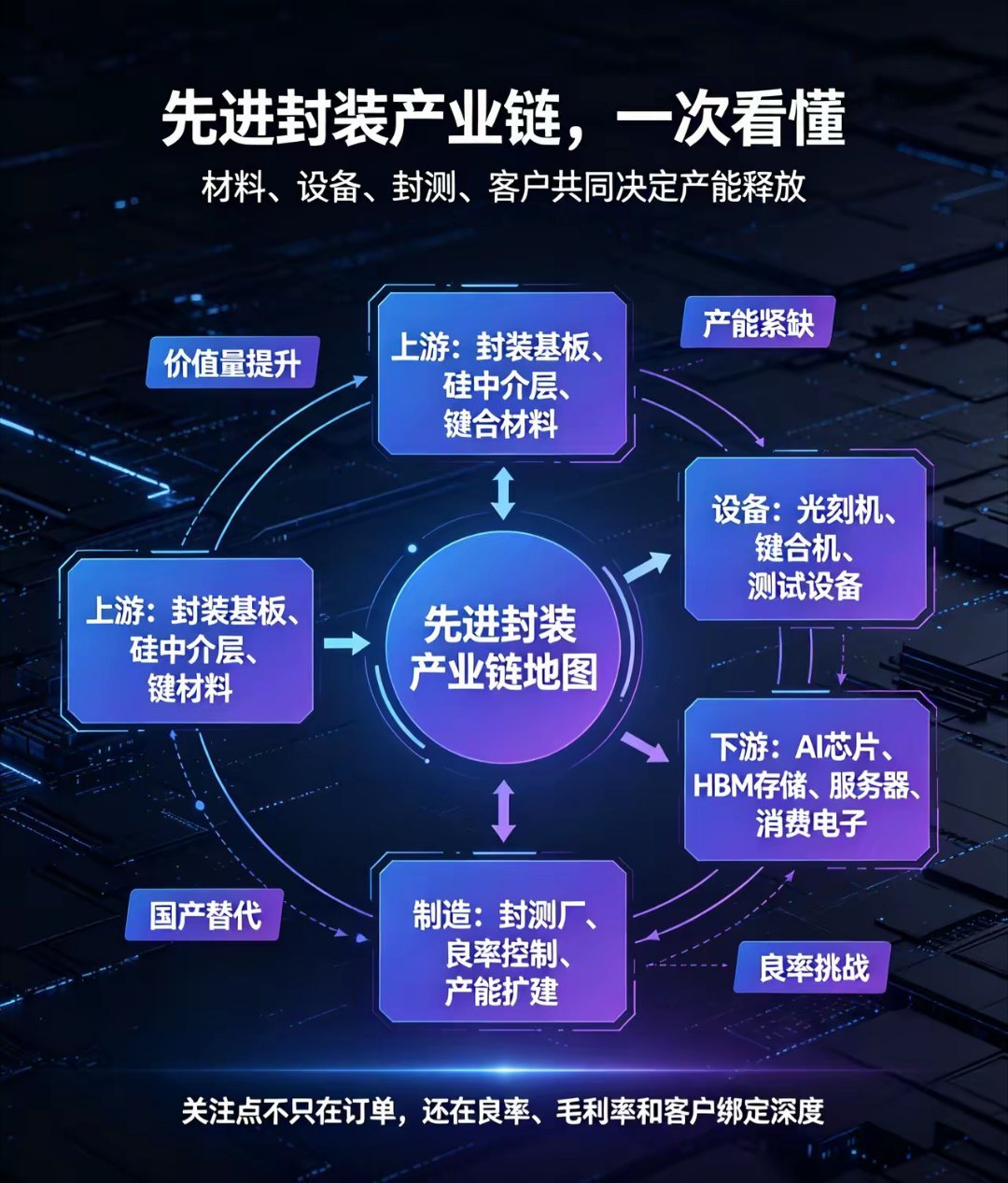

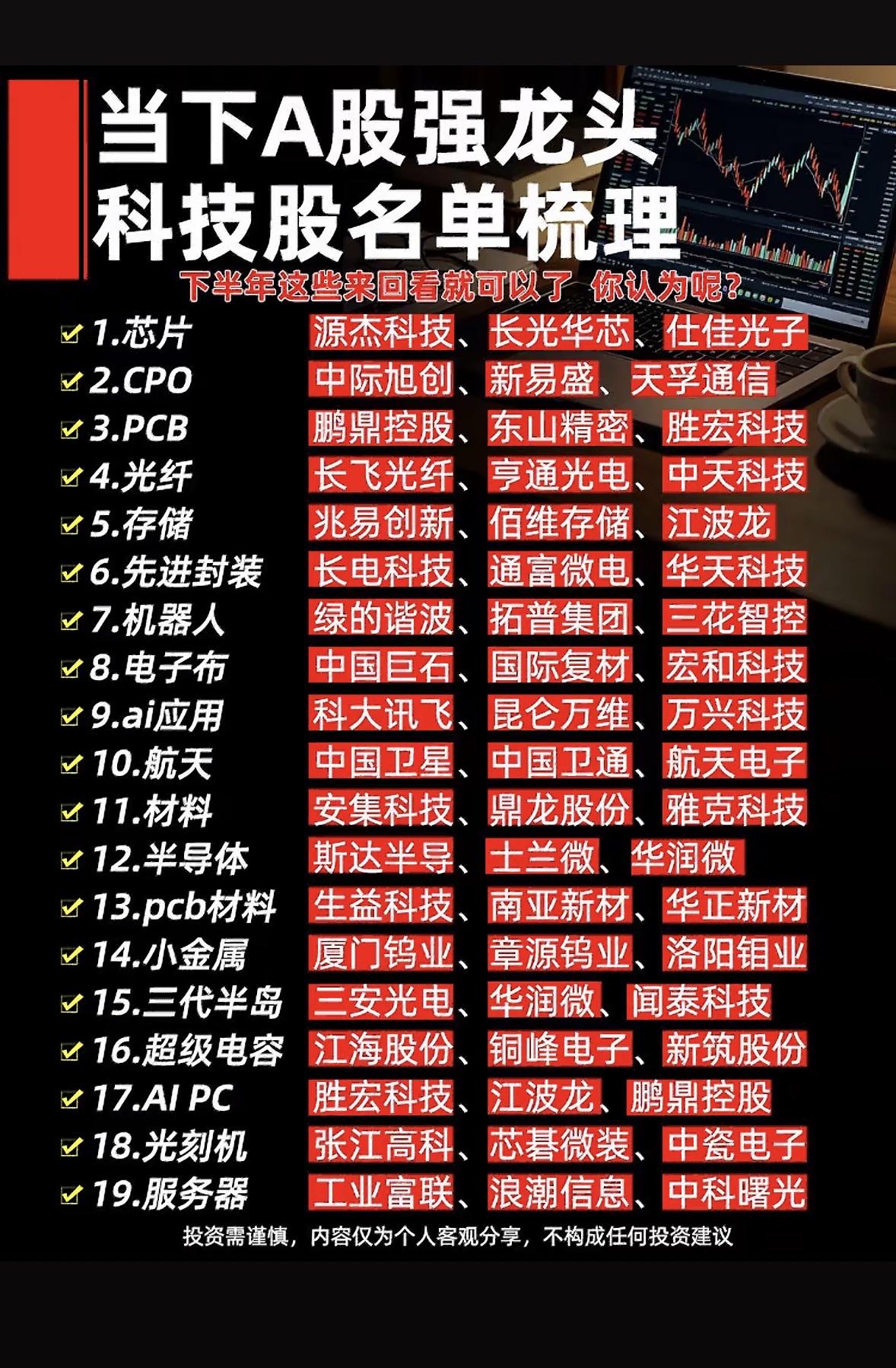

当下市场科技板块的走势,已经打破了过往投资者的固有认知。本轮AI科技行情,和前几年美股、A股科技完全割裂的格局有着本质区别。此前美股依靠科技七姐妹(苹果、微软、谷歌、亚马逊、Meta、英伟达、特斯拉)牢牢把控全球数字生态顶层,长期带动纳斯达克走出长牛行情,但彼时A股科技板块始终走出独立震荡走势,涨跌完全没法同步纳指,也深度嵌入不到全球科技产业链里。核心原因在于:过去国内科技大多集中在应用、终端组装环节,上游芯片、算力架构、核心软硬件标准全由海外巨头掌控,国内企业只能做下游配套,全球产业景气传导链条断裂,自然不存在行情共振的基础。但AI算力革命到来之后,局面彻底扭转:在光模块、存储芯片、高端PCB、半导体TGV玻璃基板、高速连接器等AI硬件核心赛道,我国企业已经实现深度、高权重参与全球产业链分工,不再是边缘配角:国内光模块企业全球市占率突破70%,800G/1.6T高端产品份额超80%;存储行业迎来周期反转,江波龙、兆易创新等厂商直接绑定海外云厂商HBM算力需求;PCB、玻璃基板也进入海外AI服务器、先进封装核心供应链,直接承接全球资本开支红利。这种深度绑定带来了鲜明的双向联动效应:海外AI资本开支持续加码、算力需求持续爆发时,上游订单会直接传导至国内产业链,A股算力、半导体、硬件板块会同步上行、共享产业红利;可一旦海外大厂缩减算力投入、行业景气度拐点出现,全球风险偏好快速收缩,国内相关标的不仅会同步调整,往往还会跌幅更大、波动更剧烈 。一方面A股科技板块估值普遍偏高、交易筹码拥挤,资金情绪放大波动;另一方面国内企业大多是上游配套供应商,没有终端定价权,景气下行时订单收缩、业绩承压会来得更快,这也是全球产业共振天然存在的弊端。客观来看,这一次我们不再是产业浪潮的旁观者,而是深度入局的参与者,终于踩准了全球智能产业变革的时代主线。只是这种全球化绑定是一把双刃剑:既能共享行业上行红利,也要共同承担周期下行、外围流动性收紧、需求收缩的全部风险。$兆易创新(SH603986)$ $东山精密(SZ002384)$