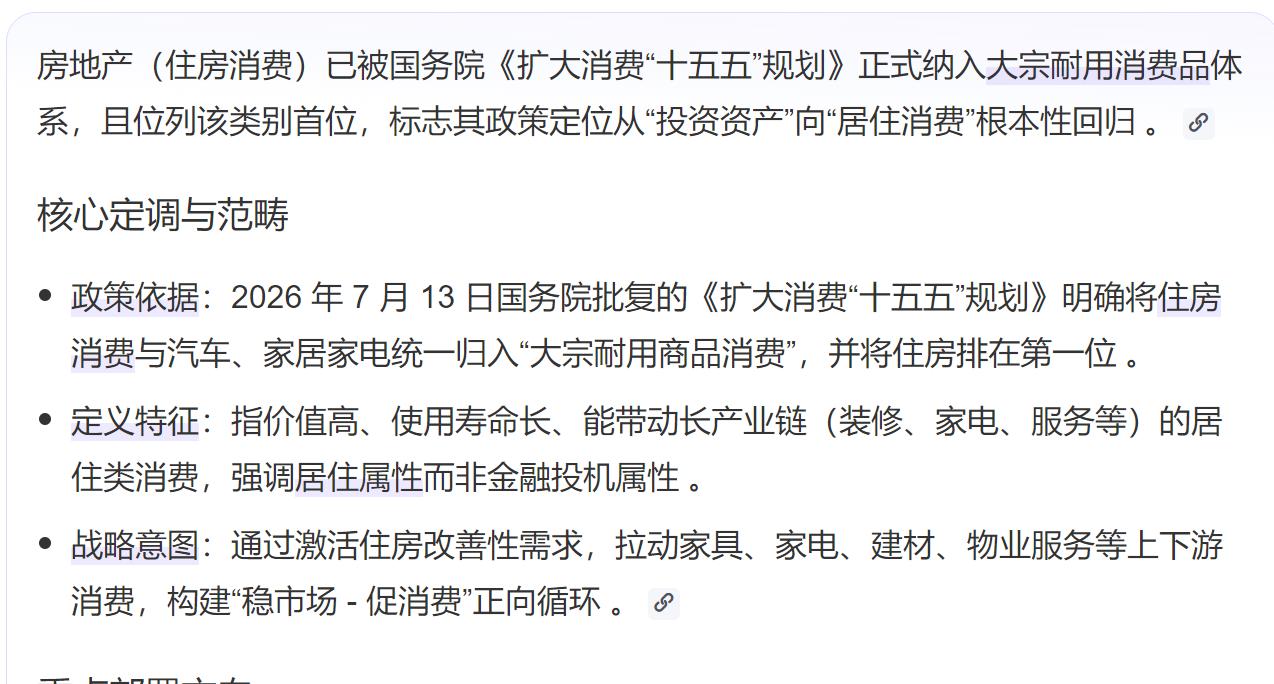

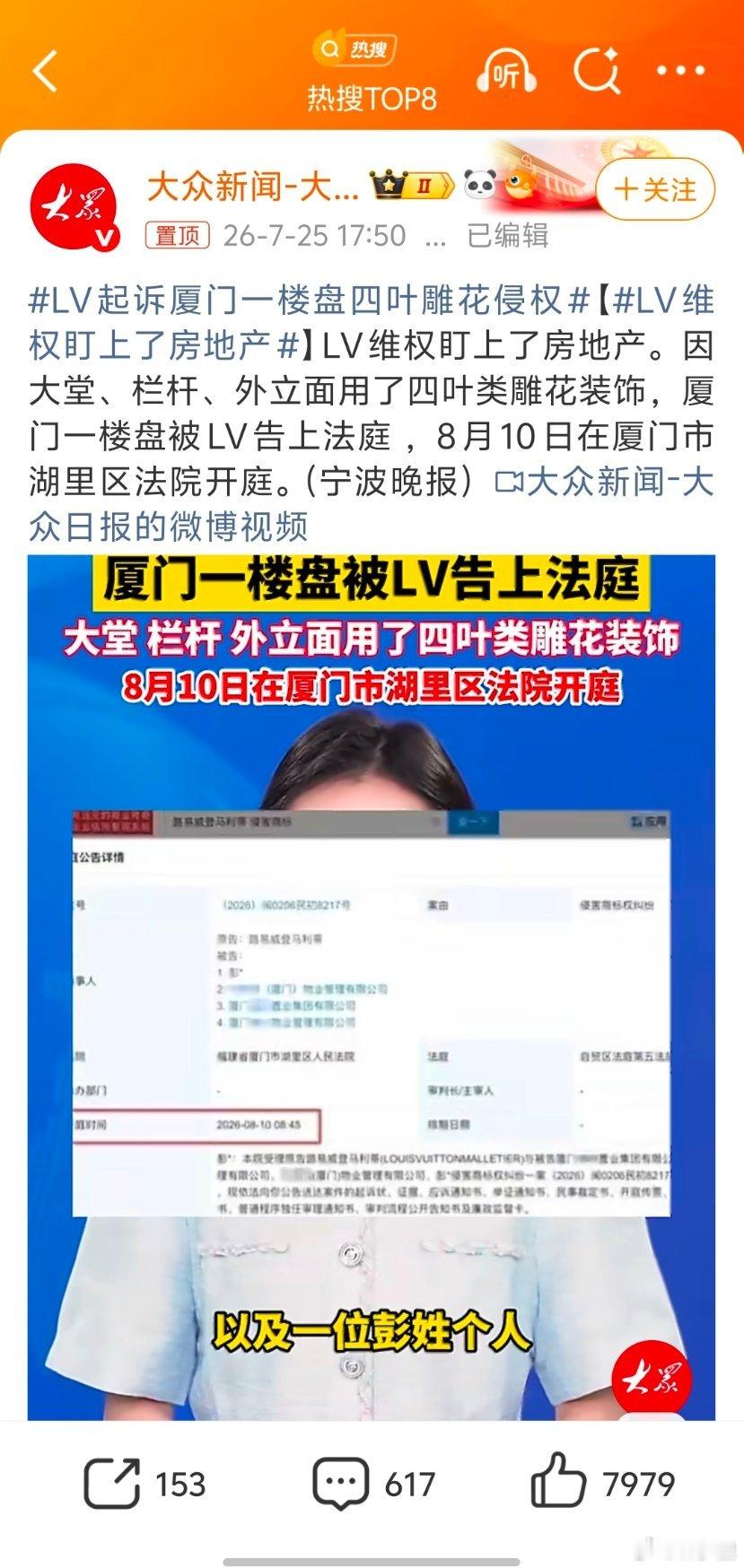

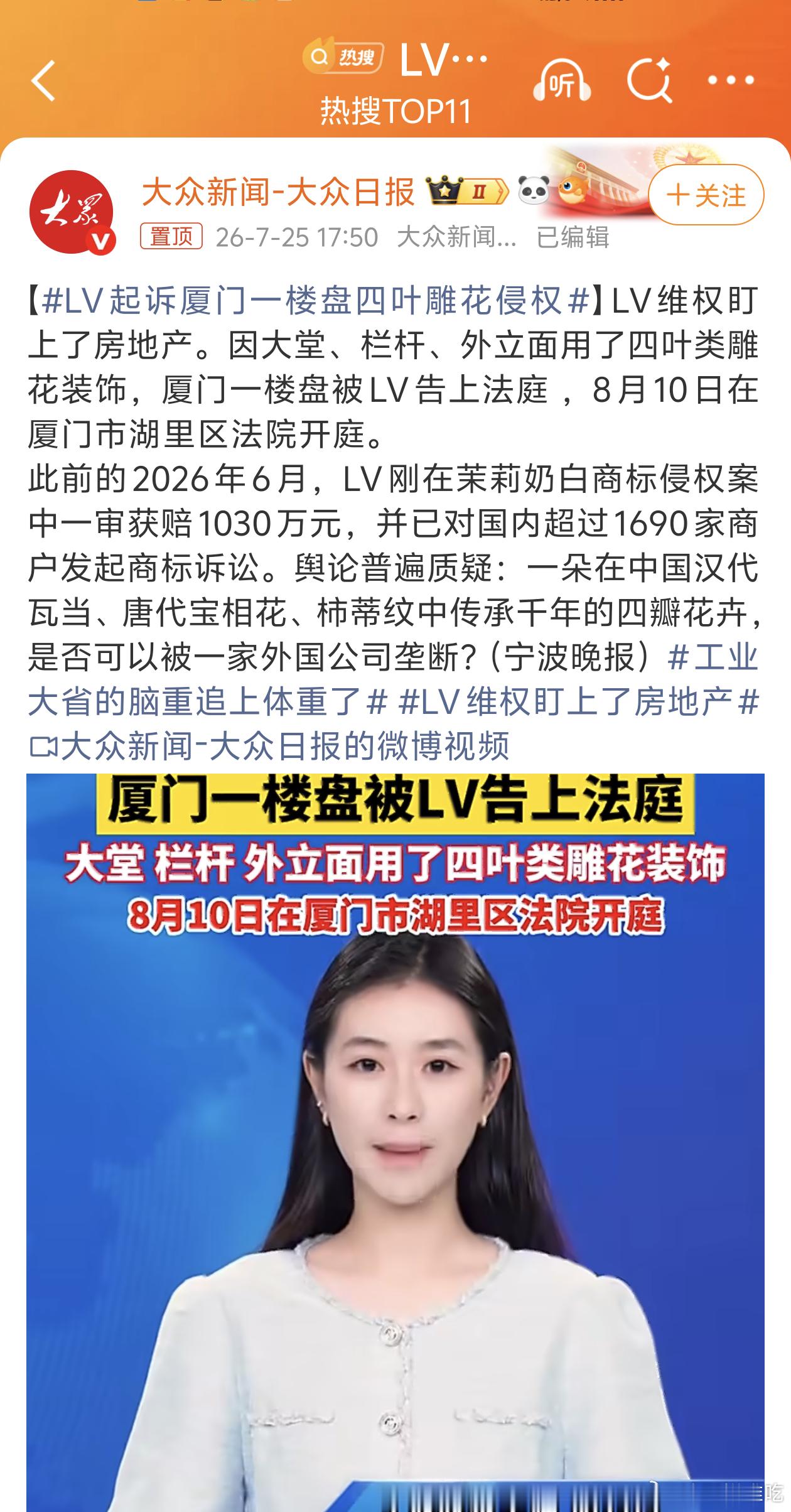

标签: 房地产

2026中国富豪大洗牌!首富换人,前十名榜单出炉☞☞福布斯更新2026中国

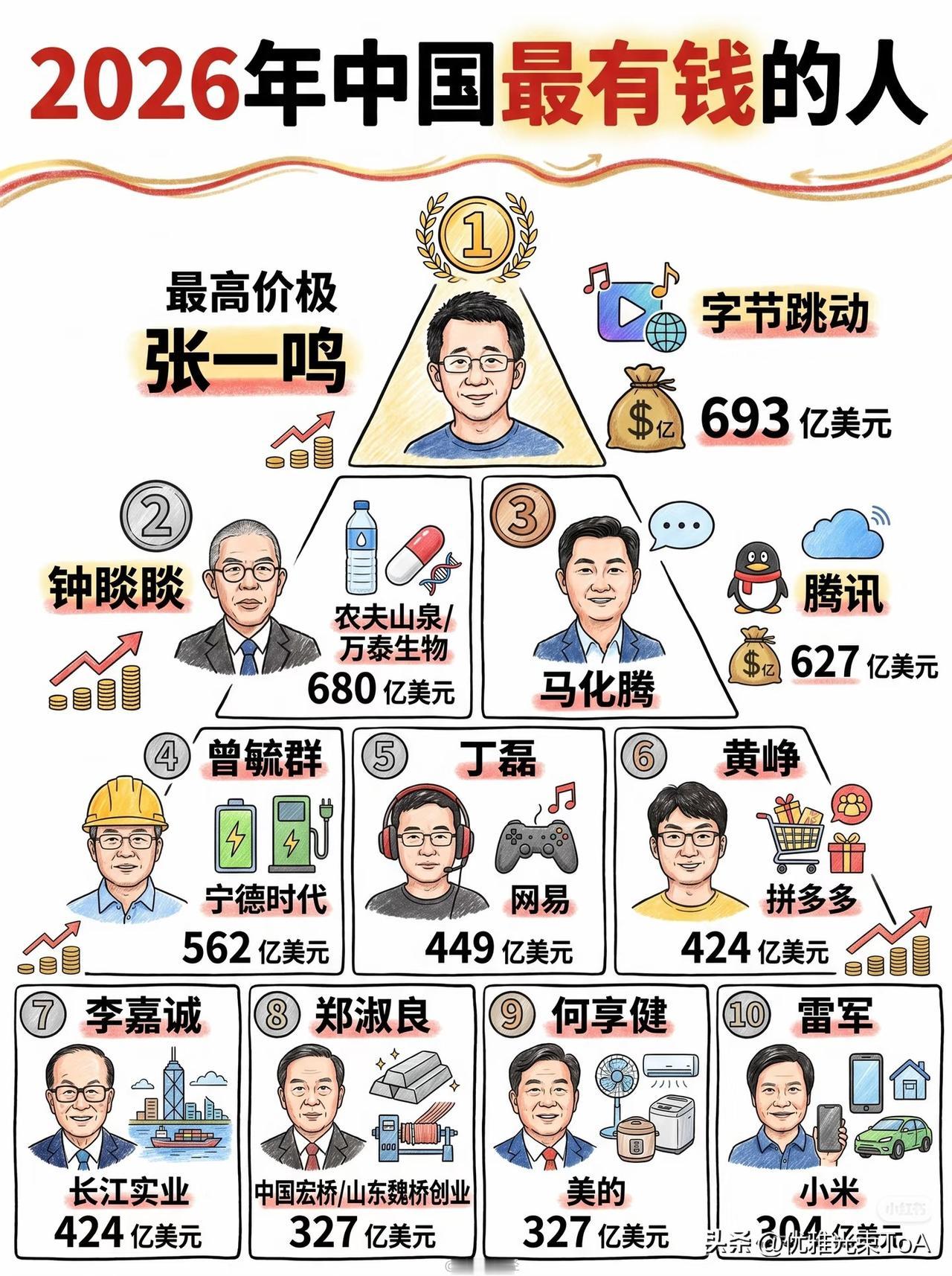

2026中国富豪大洗牌!首富换人,前十名榜单出炉☞☞福布斯更新2026中国富豪榜单,首富宝座迎来更替,各行各业大佬财富曝光,看完才知道现在什么行业最造富!1、张一鸣|693亿美元|字节跳动新晋中国首富!靠着抖音、TikTok和AI业务全球爆发,一举超越钟睒睒登顶,互联网+人工智能,成了造富最强赛道。2、钟睒睒|680亿美元|农夫山泉+万泰生物水大王惜败屈居第二,一瓶矿泉水、加上疫苗医药双线加持,不靠互联网,稳稳守住富豪第二席位,实业消费永远抗跌。3、马化腾|627亿美元|腾讯社交、游戏、多元生态打底,稳住前三,老牌互联网巨头根基依旧牢不可破。4、曾毓群|562亿美元|宁德时代新能源电池龙头,靠着全球动力电池需求稳居第四,硬科技制造业实力拉满。5、丁磊|449亿美元|网易游戏、在线服务、AI业务稳步增收,低调赚钱的代表。6、黄峥|424亿美元|拼多多下沉电商+跨境海外业务发力,和李嘉诚财富持平并列第六。7、李嘉诚|424亿美元|长江实业老牌港商,地产、全球资产布局,穿越几十年经济周期,财富依旧坚挺。8、郑淑良家族|327亿美元|中国宏桥、山东魏桥铝业实业巨头,传统重工业撑起庞大身家。9、何享健家族|327亿美元|美的家电龙头实业大佬,制造业老牌富豪,和郑淑良并列。10、雷军|304亿美元|小米手机、新能源汽车双线突围,身价稳步上涨,成功跻身全国前十。看完榜单3个扎心现实1.AI、互联网、新能源,是当下造富三大风口,新晋头部富豪基本都扎堆在这几个领域;2.消费、实业、老牌地产依旧稳得住,钟睒睒、李嘉诚、美的家族证明,踏实做实体永远不会被淘汰;3.纯地产富豪彻底退出前十,时代风口已经彻底转变。有人靠科技暴富,有人靠实业长青,你觉得下一个崛起的造富行业会是什么?评论区聊聊!2026富豪榜张一鸣成中国首富互联网新能源

作为一个汽车博主,我还是要好好认识下自己分享交流的话题到底在国内产业界是什么地位

作为一个汽车博主,我还是要好好认识下自己分享交流的话题到底在国内产业界是什么地位,也好时刻提醒自己谨慎说话,各位说车聊车的友博们有需要也可以看看。先说结果,汽车产业GDP总额高达14万亿,是没有任何定语的社会经济支柱,目前依旧略落后于房地产,和广义互联网行业体量差不多大。房地产,汽车,互联网三大行业巅峰期权重排名(宽口径全产业链对比)1.房地产产业链(巅峰17%~18%)断层第一,当年绝对经济引擎。2.汽车全产业链(当前峰值10%)第二,近年在电气化和智能化加持下持续攀升。3.狭义互联网软件服务业(5%)第三,体量只有地产巅峰的1/3。但如果把手机,电子,芯片,ai科技研发等,那占比会原地飙升至约10%。当下2025年三者权重排序(宽口径)1.房地产全链条(约11%)2.汽车全产业链(约10%)3.广义互联网信息服务业含ai链(10%)一句话核心总结1.地产最疯狂的时候,整条产业链贡献接近18%GDP,是国内历史体量最大的单一产业赛道;目前2025年全产业链GDP占比回落至约12.8%,总额回落至约17.94万亿。2.汽车整条产业链现在峰值10%,已经成为第二大支柱;全产业链规模约14万亿。3.单纯互联网服务业仅5%,体量远不及前两者,只有把芯片、电子制造,ai研发全部打包进数字经济才达到10.5%;总规模约14.72万亿。三大行业行业格局正在反转,过去地产一家独大,现在汽车产业链体量追上地产,互联网仍属于中小体量成长赛道,但ai的出现带来了新的变数。咱不聊房,也不聊互联网,汽车产业GDP总额高达14万亿,是社会重要的经济支柱产业。这行业关乎多少就业,多少家庭,时刻记住。

不少企业家依托国内市场、政策红利积累财富后,向美国院校、机构大额捐赠,这件事之所

不少企业家依托国内市场、政策红利积累财富后,向美国院校、机构大额捐赠,这件事之所以持续引发讨论,核心不在于跨国慈善本身,而是财富来源、捐赠倾向与本土公益投入的失衡,结合典型案例可以客观厘清其中争议与多元视角。潘石屹夫妇依托国内房地产发展红利积累身家,2014年先后向哈佛、耶鲁合计捐赠2500万美元,宣称资助赴美求学的中国学子。但公众提出质疑:能够进入顶尖美国私立院校的国内学生大多家境优渥,真正的寒门学子很难受益,加之二人子女后续入读上述院校,很难剥离捐赠附带的功利属性。对比这笔海外巨款,二人在国内灾害救助、基础教育的大额投入相对有限,加剧了大众的抵触情绪。陈天桥依靠国内网游市场成为初代互联网富豪,后续向加州理工学院捐赠1.15亿美元用于脑科学研究。他提出“科学无国界”,表示海外科研平台硬件与人才更加完善。但彼时国内脑科学基础研究正处在起步阶段,大量实验室存在经费缺口,这番表态难免让人觉得厚此薄彼。不过后续他也逐步调整布局,在国内落地科研合作项目,一定程度缓和了争议。恒隆集团陈氏兄弟在内地商业地产常年营收可观,向哈佛大学公共卫生学院捐赠3.5亿美元,以纪念父辈。陈氏一方称属于校友回馈母校,同时也在香港本地高校投入慈善。可民众的顾虑在于,国内公共卫生领域还有大量待扶持的基层项目,顶尖海外学府资金本就十分充裕,巨额捐赠更偏向锦上添花。何巧女的案例反差更为突出,其企业承接诸多国内园林工程项目,在企业现金流承压之时,她高调宣布向美国环保组织捐赠15亿美元,引发广泛批评。企业员工薪资、项目回款尚存在压力,优先将巨额资金投向海外机构,违背了大众对于企业社会责任的普遍认知。客观来讲,慈善捐赠属于个人与企业的财产处置自由,科研、环保等事业本身具备全球属性,海外捐赠客观上也能促成学术交流。但公众的不满具备合理现实依据:这些富豪的财富根植于国内庞大的消费市场、产业扶持政策与城镇化机遇,当他们动辄拿出巨资充裕海外成熟机构,却对本土乡村教育、基础科研、民生帮扶吝于投入时,难免生出“饮水不思源”的观感。与此同时,这件事也折射出两方面现实问题。其一,国内慈善体系仍有完善空间,部分企业家担忧捐赠流程、资金透明度等问题,更青睐机制标准化的海外捐赠渠道;其二,部分海外名校的捐赠体系附带名誉、资源等隐形回报,冠名学院、荣誉头衔等附加价值,对注重国际声望的企业家具备吸引力。理性看待该现象不应走向极端化,既不能全盘否定跨国公益的交流价值,也应当呼吁扎根本土市场的企业家兼顾本土社会责任。兼顾国内外公益布局,在回馈全球前沿领域的同时反哺滋养自身的故土,才是更契合大众期待的选择。