标签: IPO

【小红书回应IPO传闻:相关信息均不属实】近日,小红书方面对其启动境外上市进

【小红书回应IPO传闻:相关信息均不属实】近日,小红书方面对其启动境外上市进程的消息作出回应称,目前流传的IPO相关信息均不属实。公司并未确认相关上市安排,市场有关其提交IPO申请、上市受阻等消息均为不实信息。此前,市场曾多次传出小红书谋求上市的消息。据报道,小红书曾被外界视为中国互联网企业中具备较强IPO潜力的平台之一,其估值在私募市场中受到投资机构关注。不过,公司对于上市计划一直保持较为谨慎的态度,未正式公布具体上市时间表。

艹中国AI公司创始人:开放竞争。这些技术没什么神秘的,几十家模型公司太多了,

艹中国AI公司创始人:开放竞争。这些技术没什么神秘的,几十家模型公司太多了,最终剩下三四家。谁也别想赚大钱,六倍利润十个月回本能活下去但是对社会和人类有贡献。帮助中国的加速算力企业独立自主。美国AI创世人:你不用我的模型你就out了,而且面对网络攻击你不安全。我们垄断模型不开源你搞不懂而且token你别嫌贵,你feelagi就行了,别think和understand。cuda是护城河,至于为何这种软件可以是护城河你别深究啊,你也不懂我是专业的。我们要加速ipo但是有别的孙子用诉讼搞我们。我们同时也要搞中国,我们是盗窃犯但是别人付费买token是盗窃我们要谴责。封锁中国!他们有原创,开源对人类有贡献??那封锁更加必要!

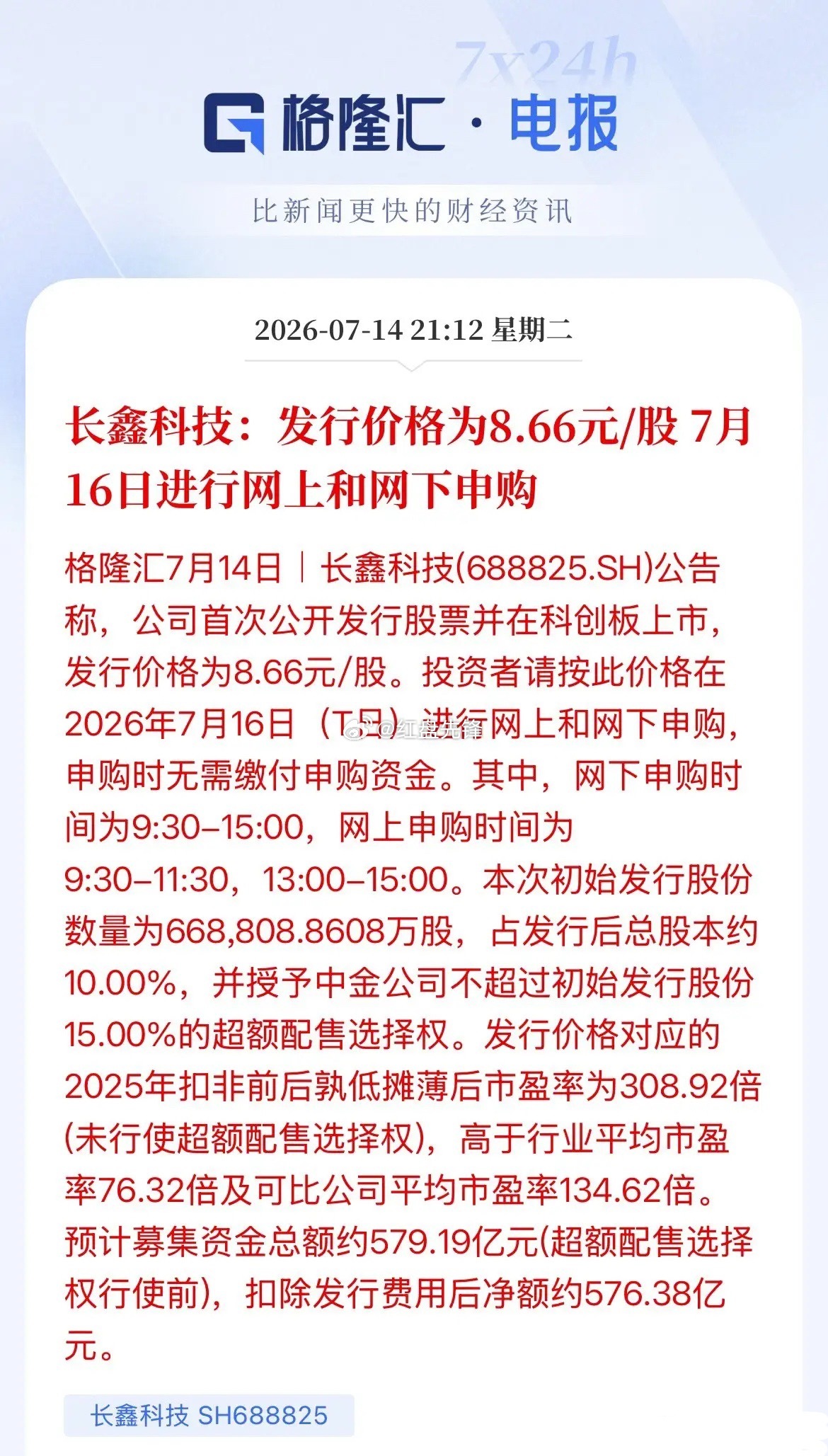

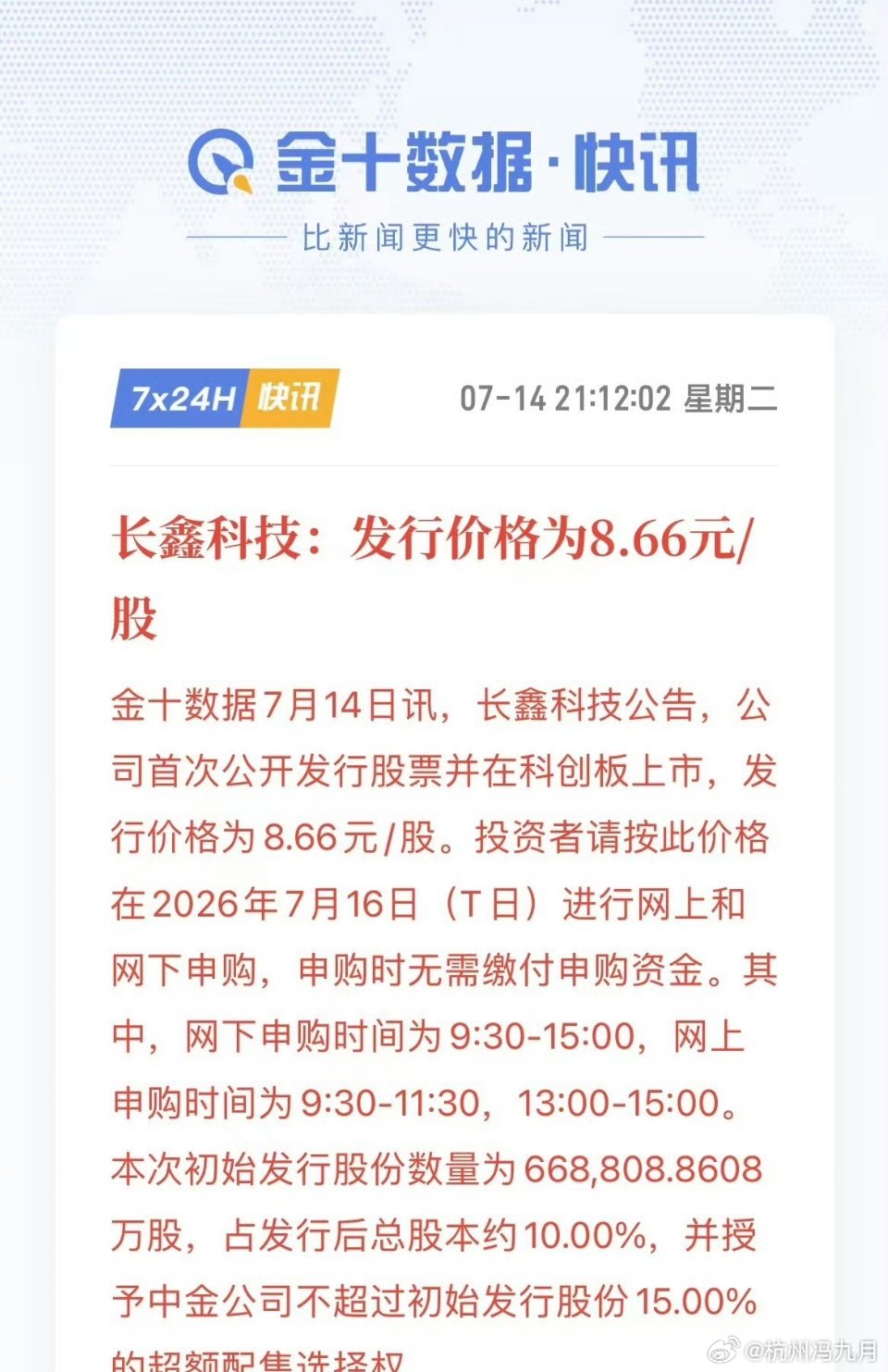

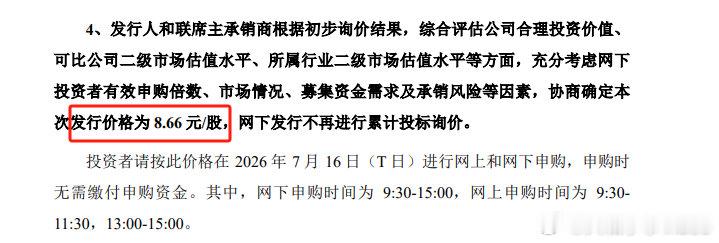

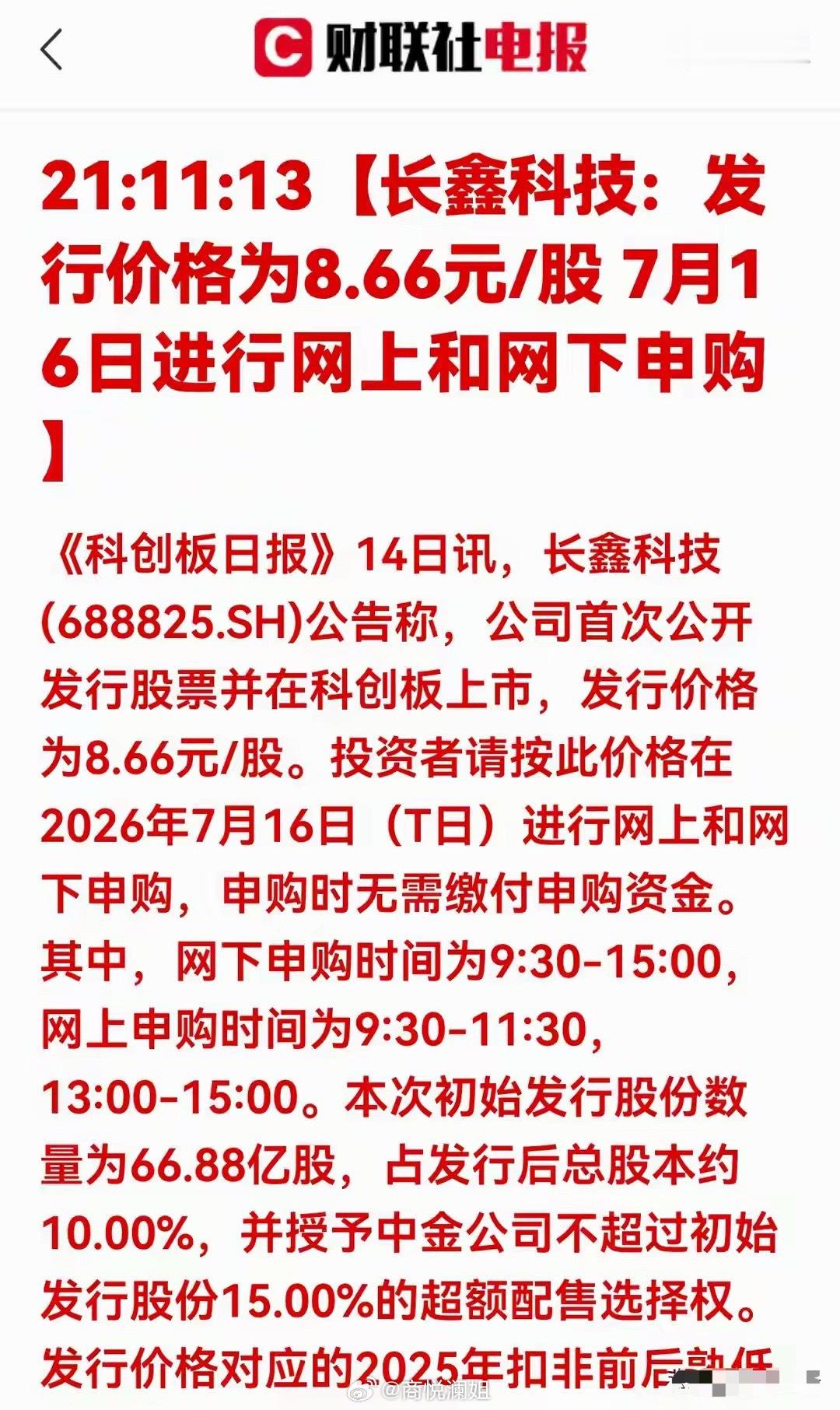

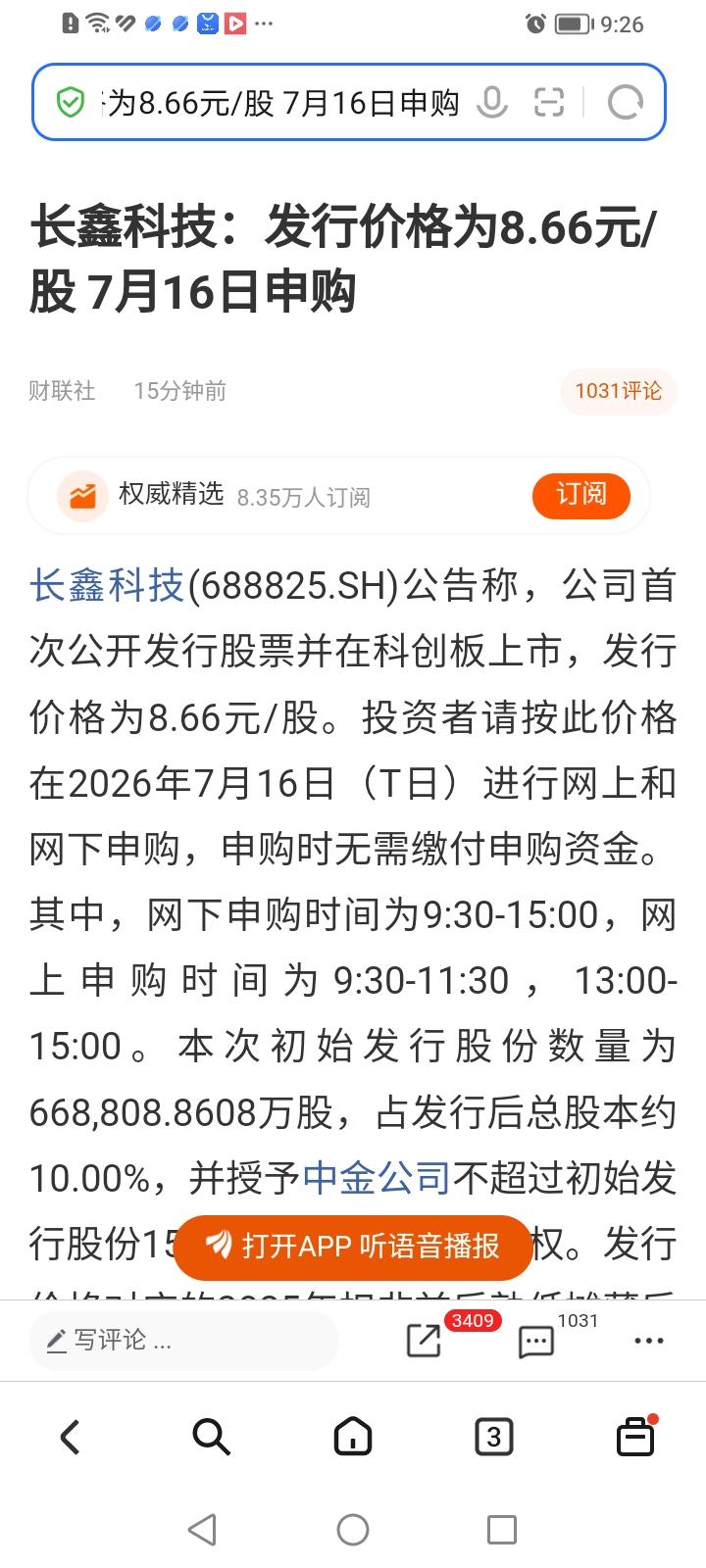

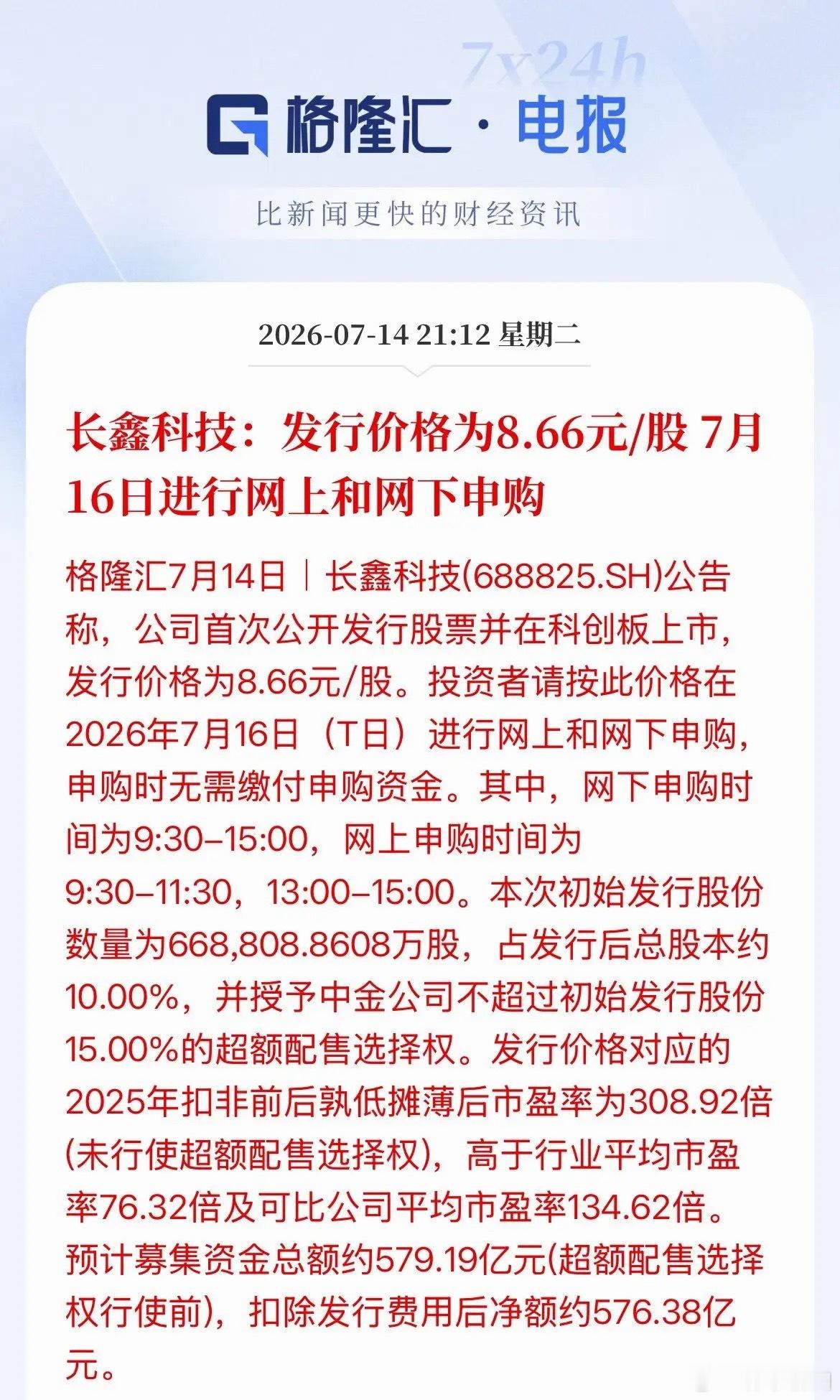

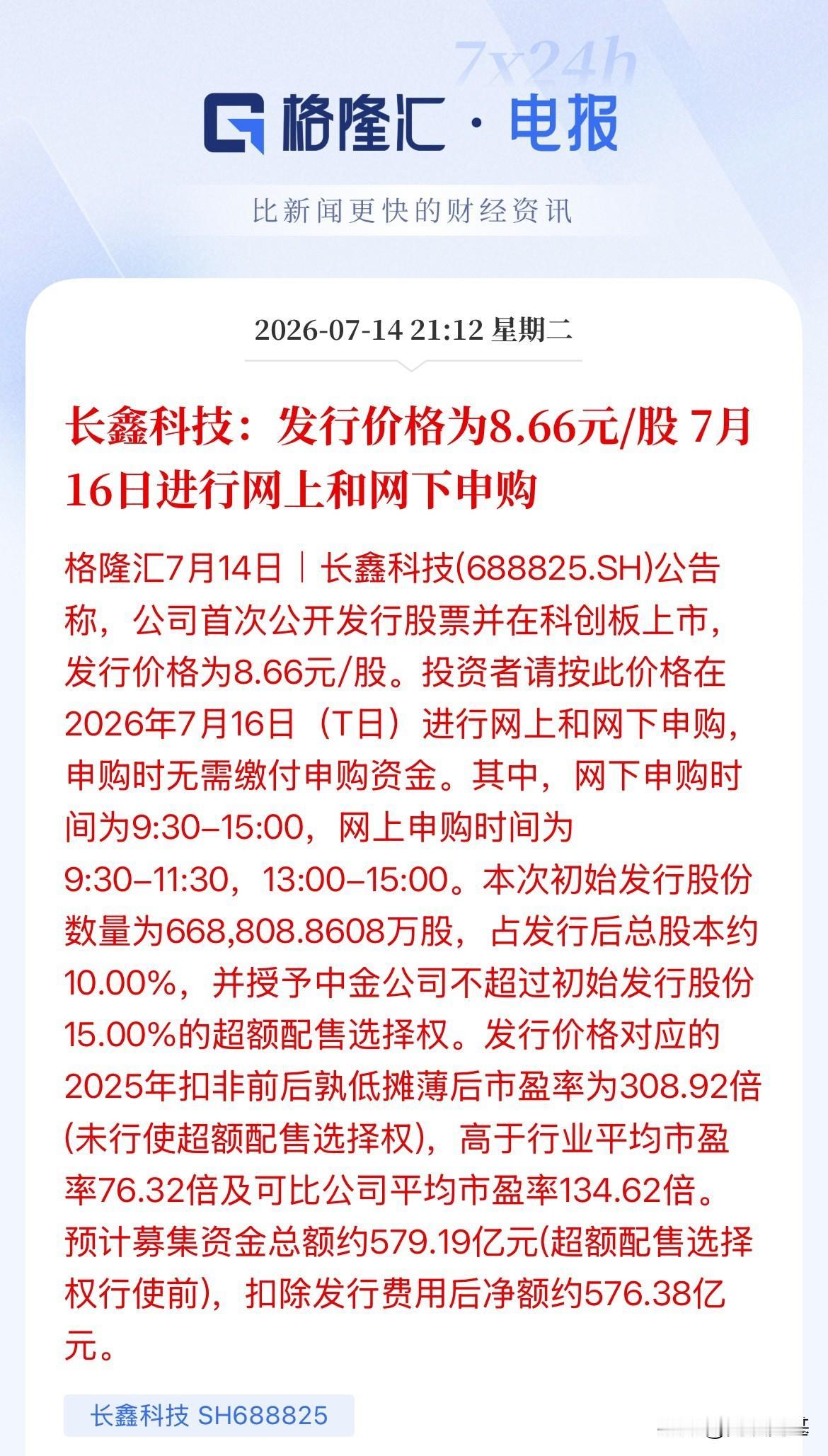

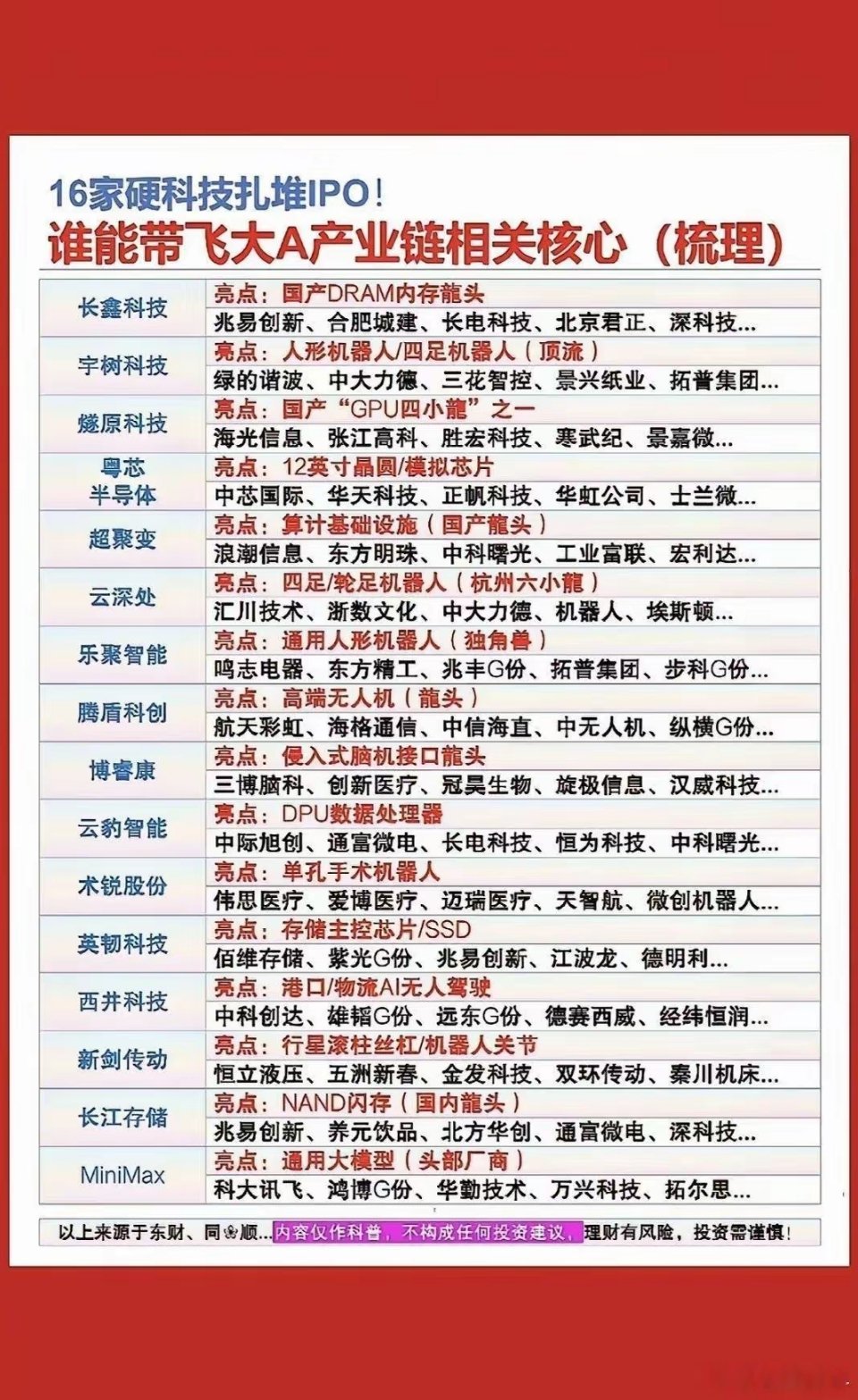

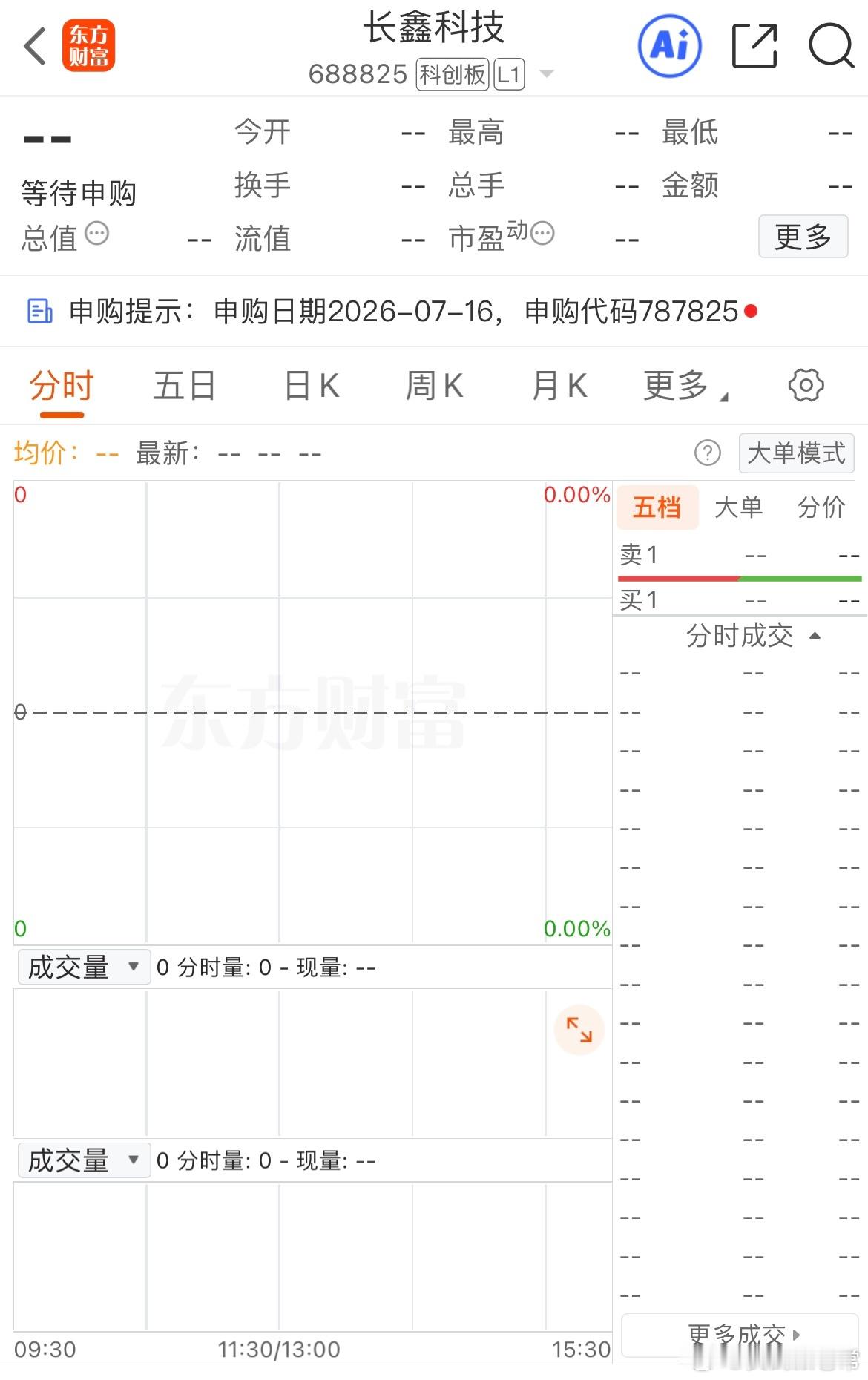

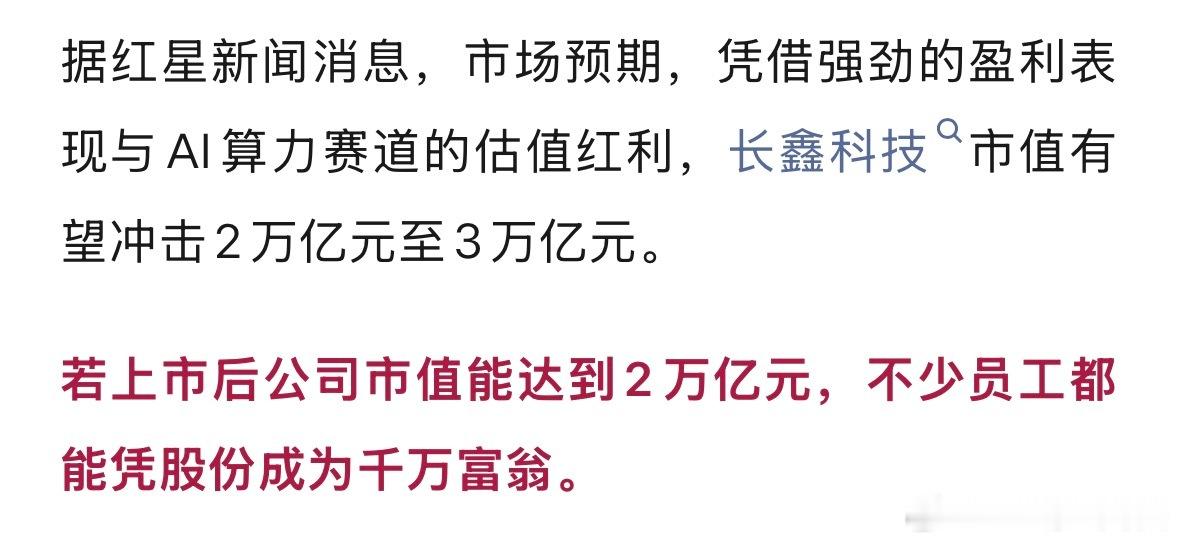

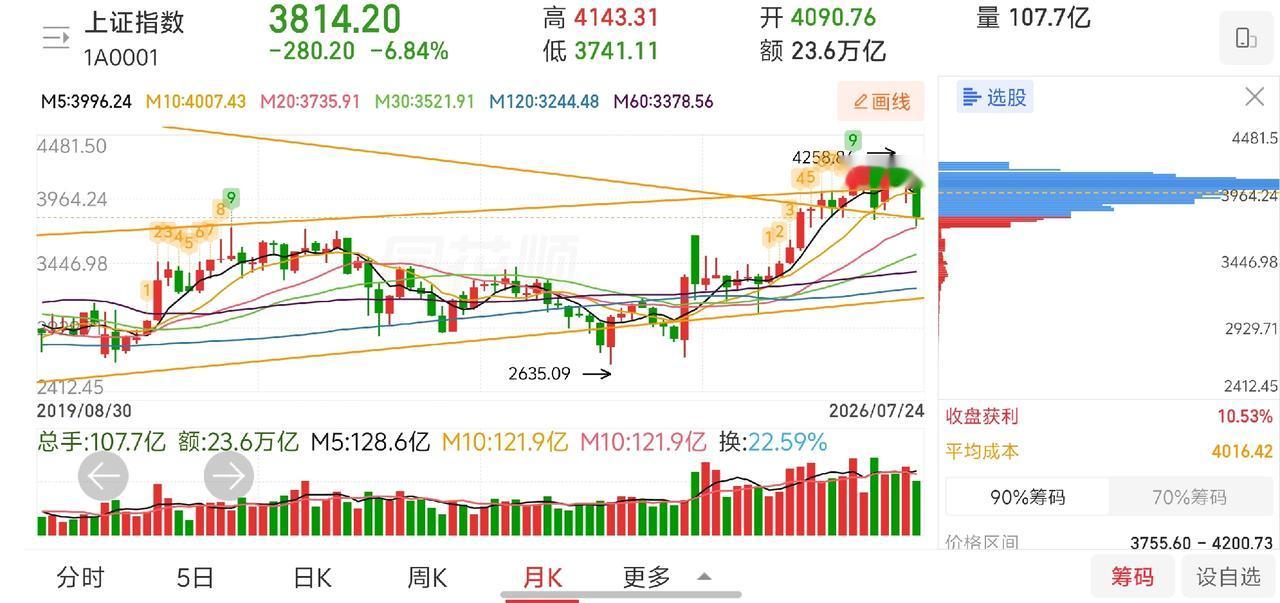

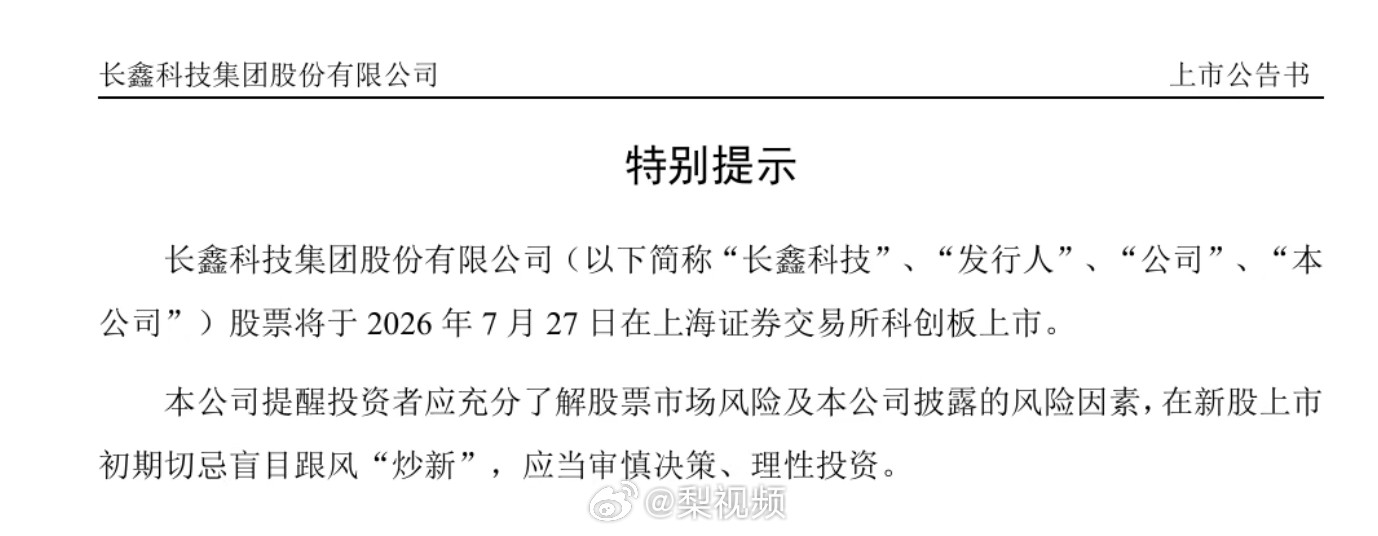

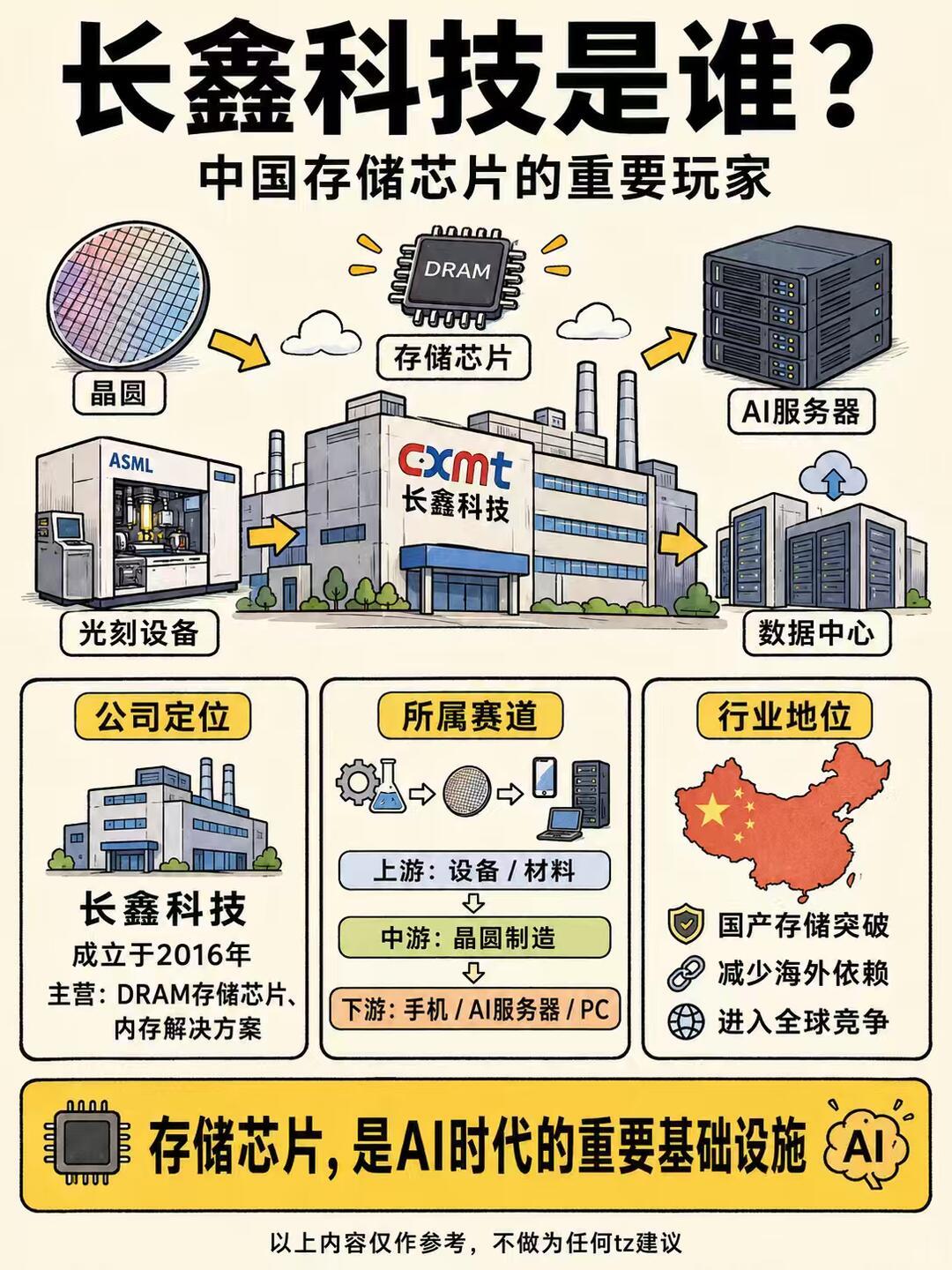

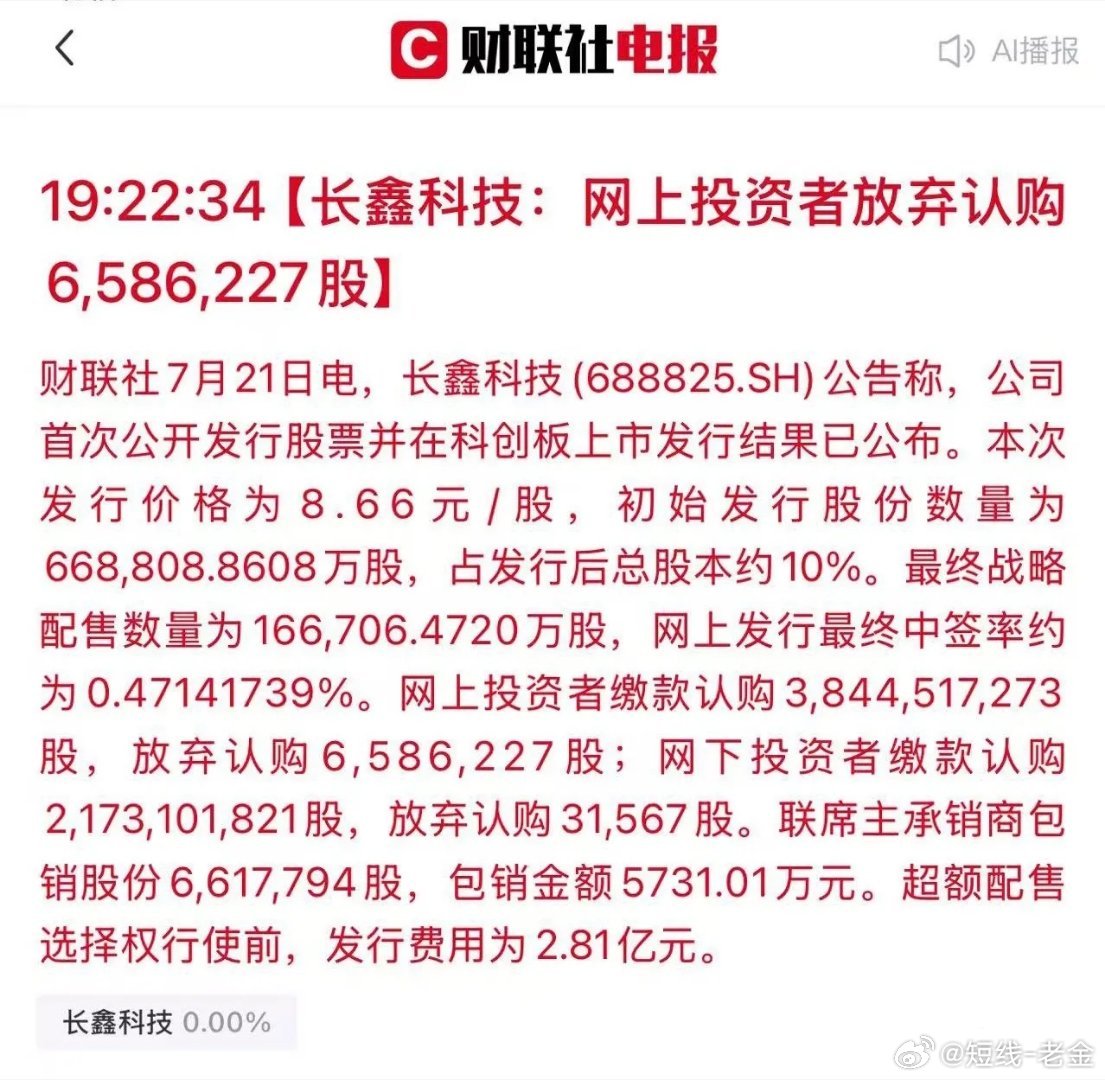

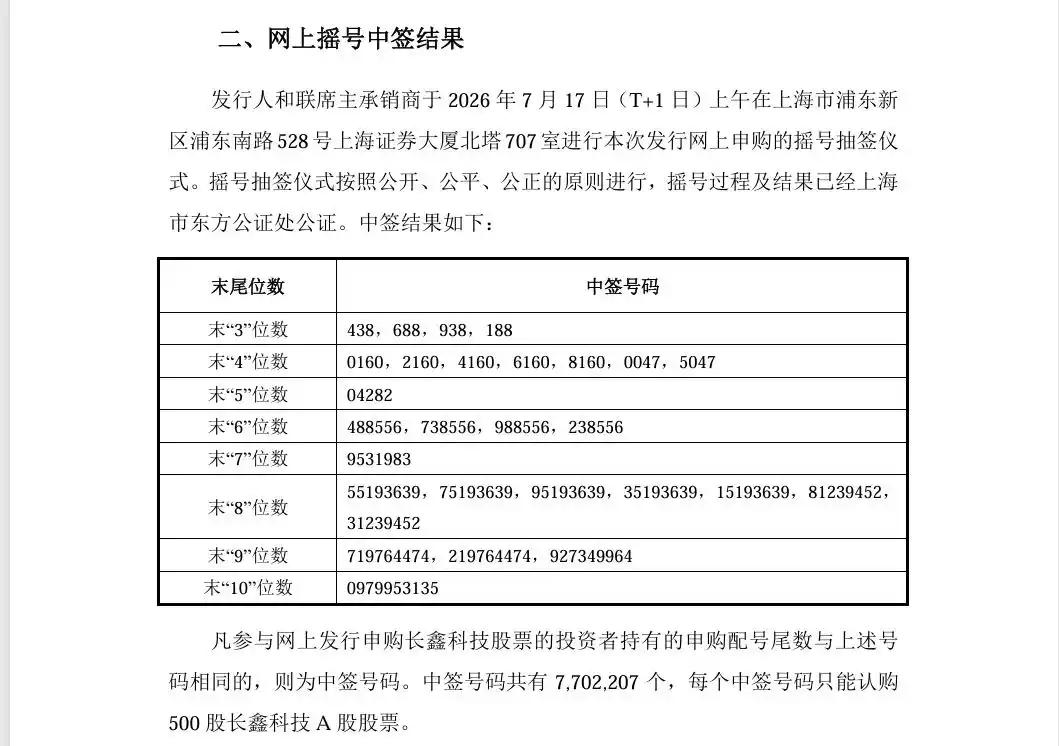

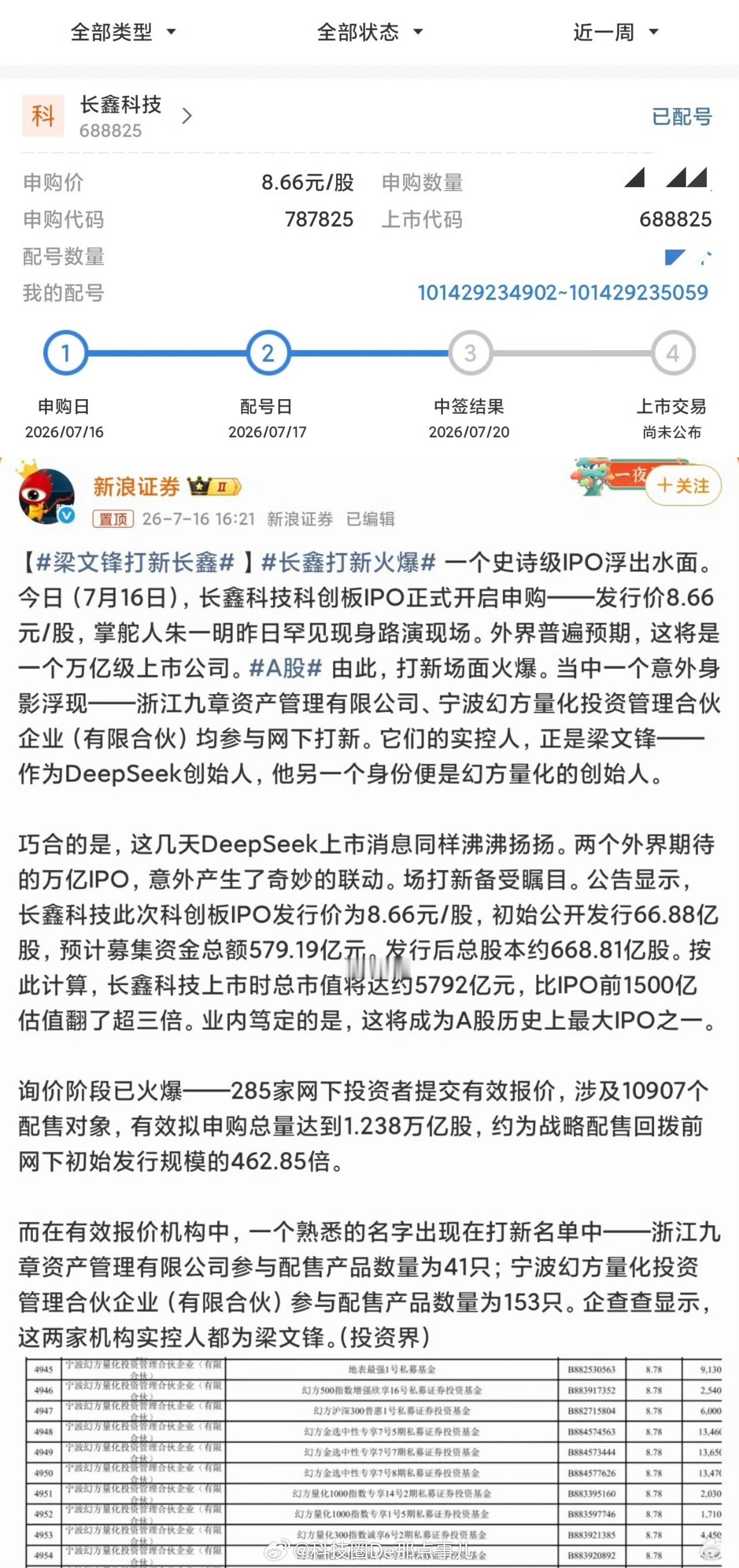

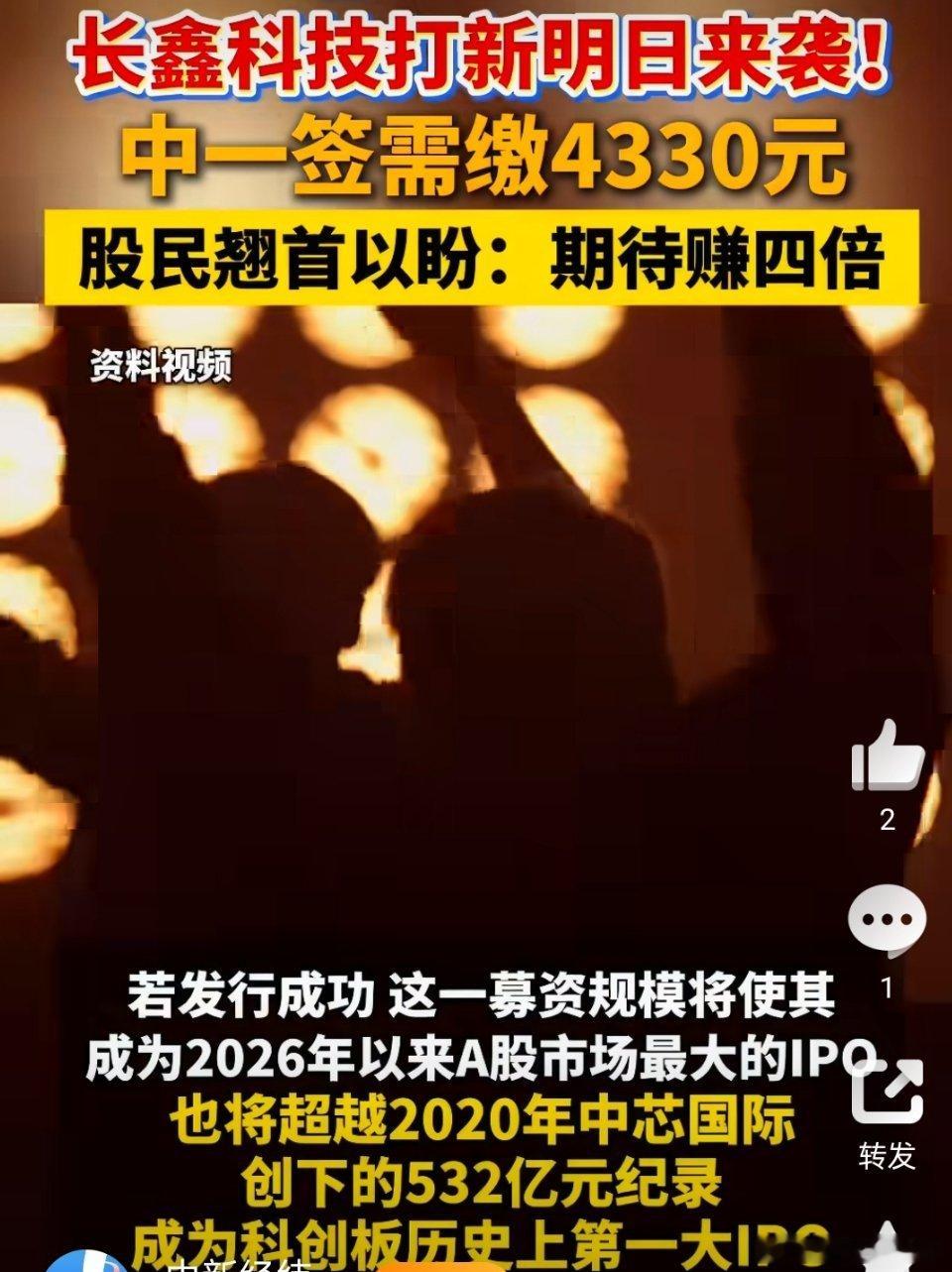

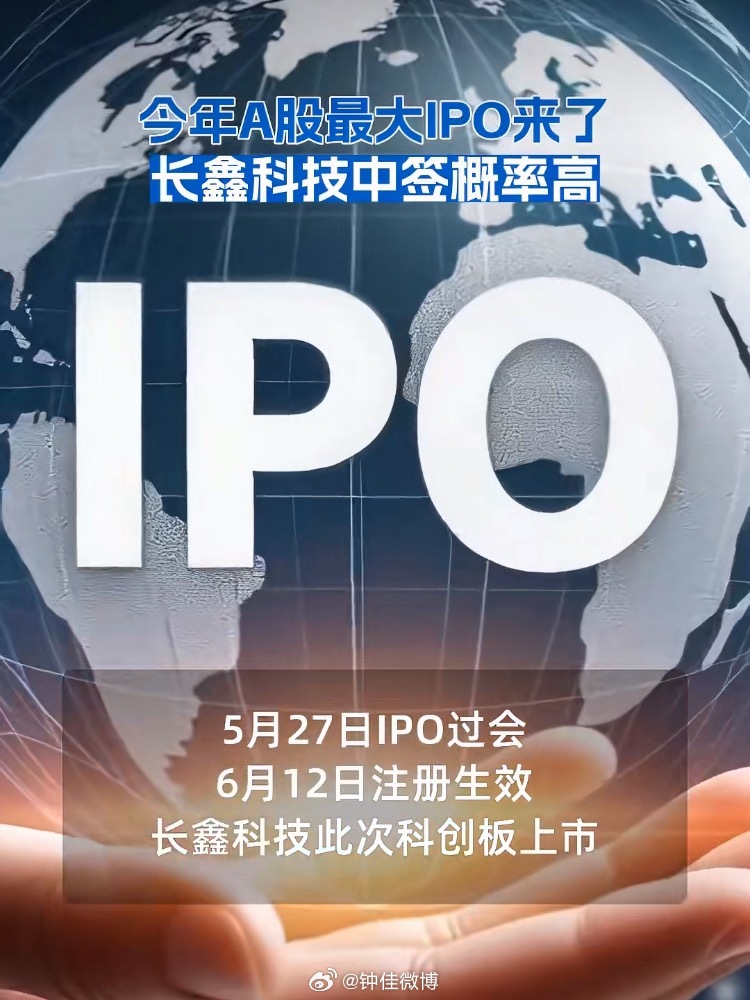

科创板史上最大IPO来了:长鑫科技中签结果将于今日公布。长鑫科技本次发行价格定在

科创板史上最大IPO来了:长鑫科技中签结果将于今日公布。长鑫科技本次发行价格定在8.66元/股,上市后估值约为5800亿元。如果顺利的话,预计长鑫科技此次募资总额约579.19亿元,超越了2020年7月上市的中芯国际,成为科创板史上最大IPO。(国是直通车)

长鑫科技中签能赚多少呢?简单来说一下。这一次的中签率是平时的10倍之高,也就是说

长鑫科技中签能赚多少呢?简单来说一下。这一次的中签率是平时的10倍之高,也就是说,对于一个有钱人来说,有权限去申购的人来说,几乎是一个必中局。这一次的概率为什么这么高?因为他是科创板史上最大的IPO,还需要募集的钱太多了,需要666亿,所以把股价拆低一些,分散一些,让更多的人都能参与。那中一签能赚多少钱呢?参考一下今年A股科创板上市首日的溢价率达到了450%左右,按照1签的收益来拆算,平均就是15000。会不会破发呢?几乎是不可能破发的,肯定是要数钱的,今年就没有破发新股,但会不会有更高的溢价空间呢?我认为很难。因为如果涨五倍左右,他就会从发行市值的5700亿直逼30000亿的市值,这个估值已经是非常高的情绪估值了,这一次,因为参与的散户更多,分歧会更严重。其次,现在的一个市场对科技比较不友好,所以它的抛压更大。综上,我的建议中签就是好运,好运有大有小,比没有的人要强太多了,不能贪,不能再去跟市场要更多的好运,周末愉快。

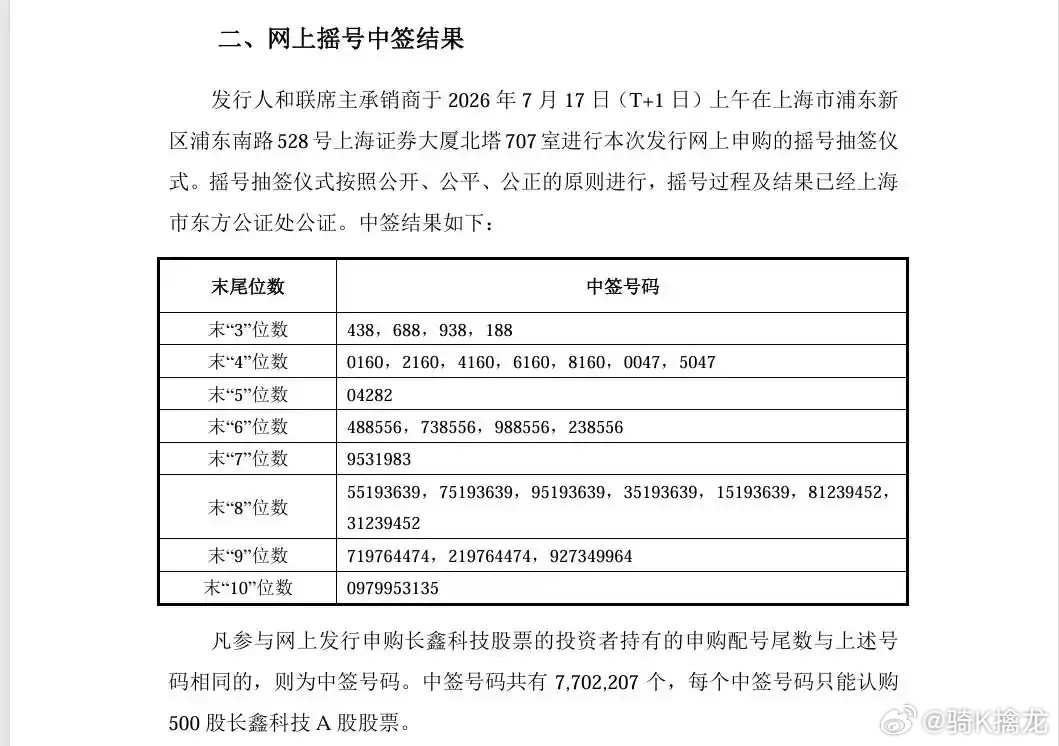

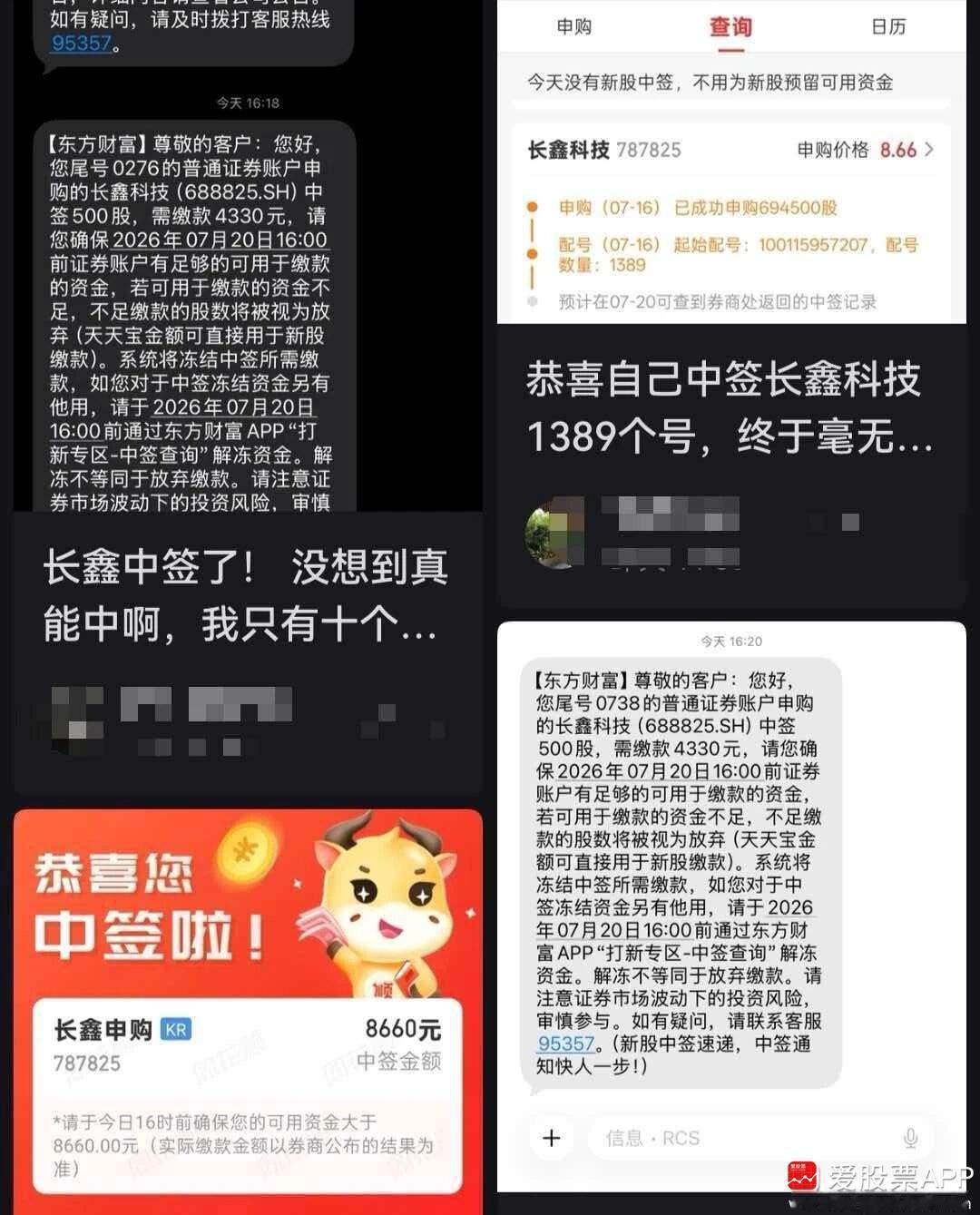

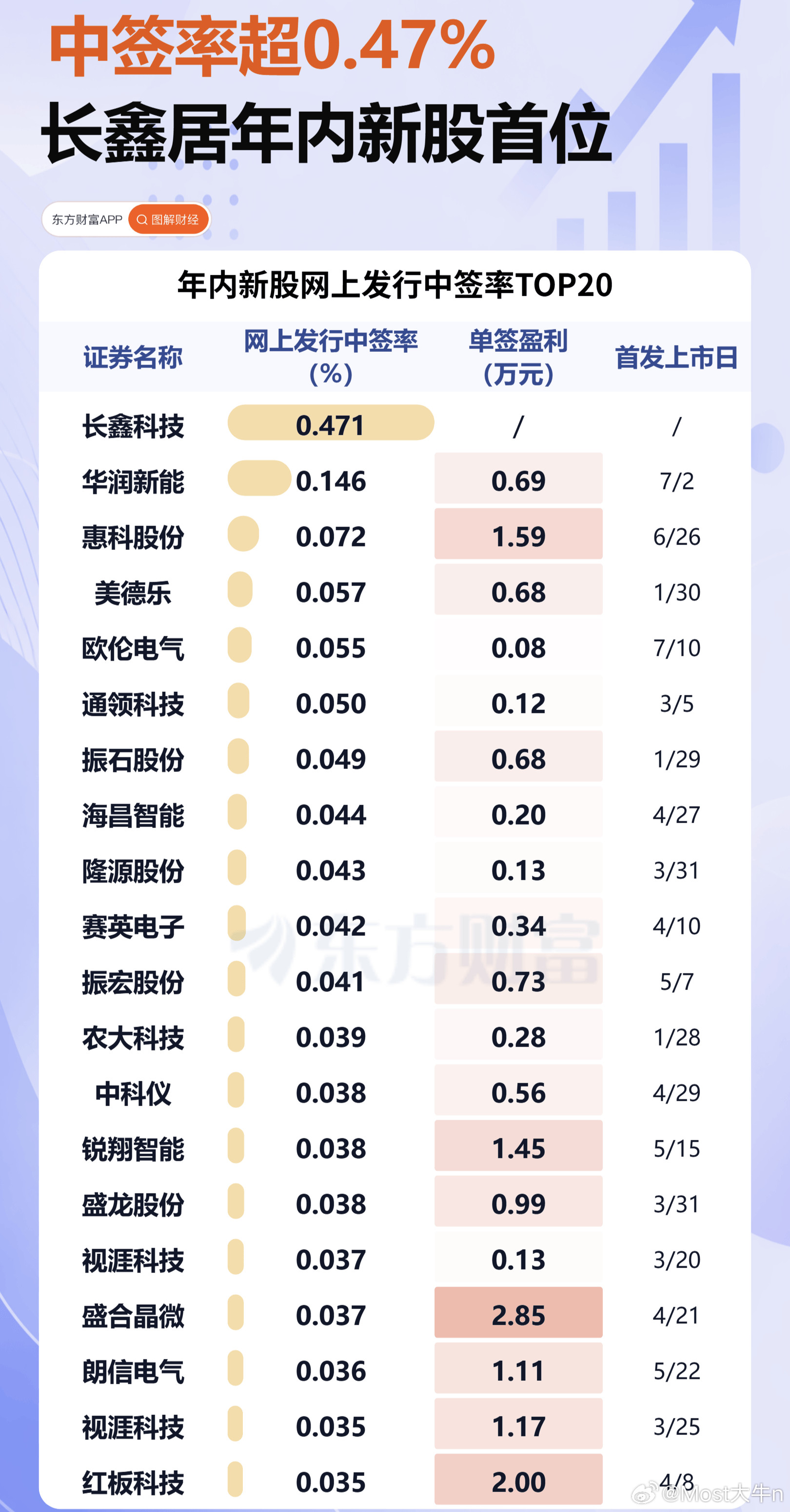

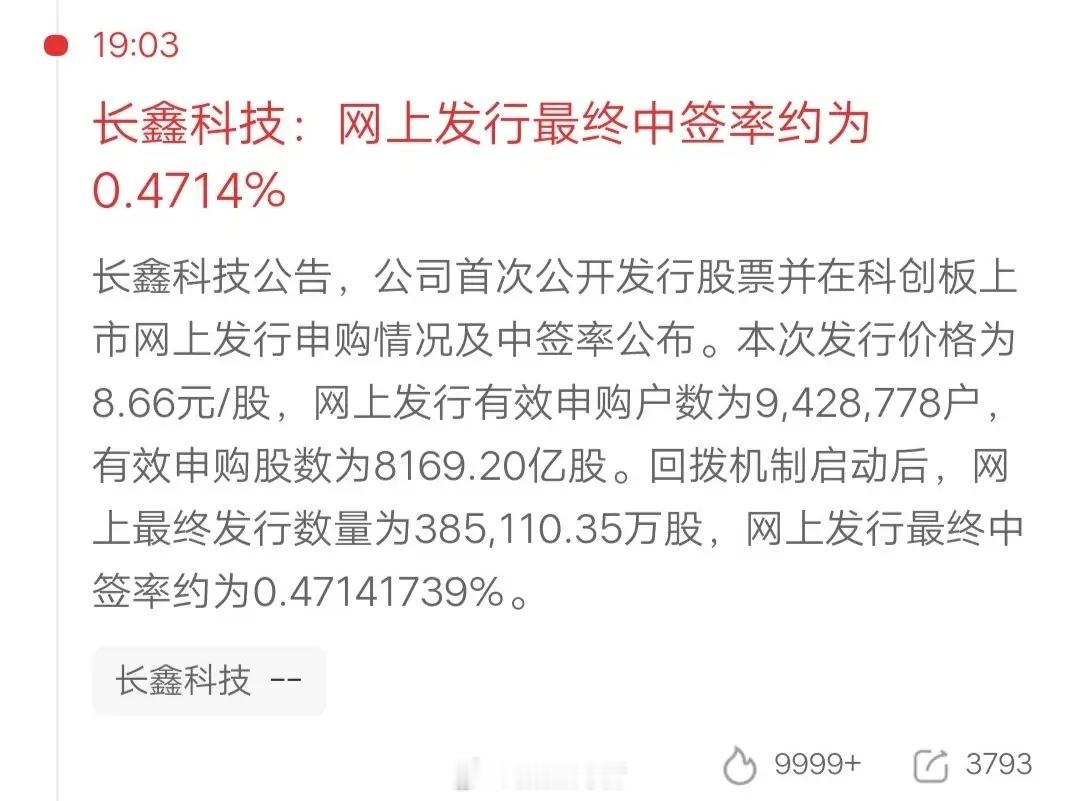

年内最高!!!长鑫科技中签落地:年内最高中签率,科创板史上最大IPO,单签最高可

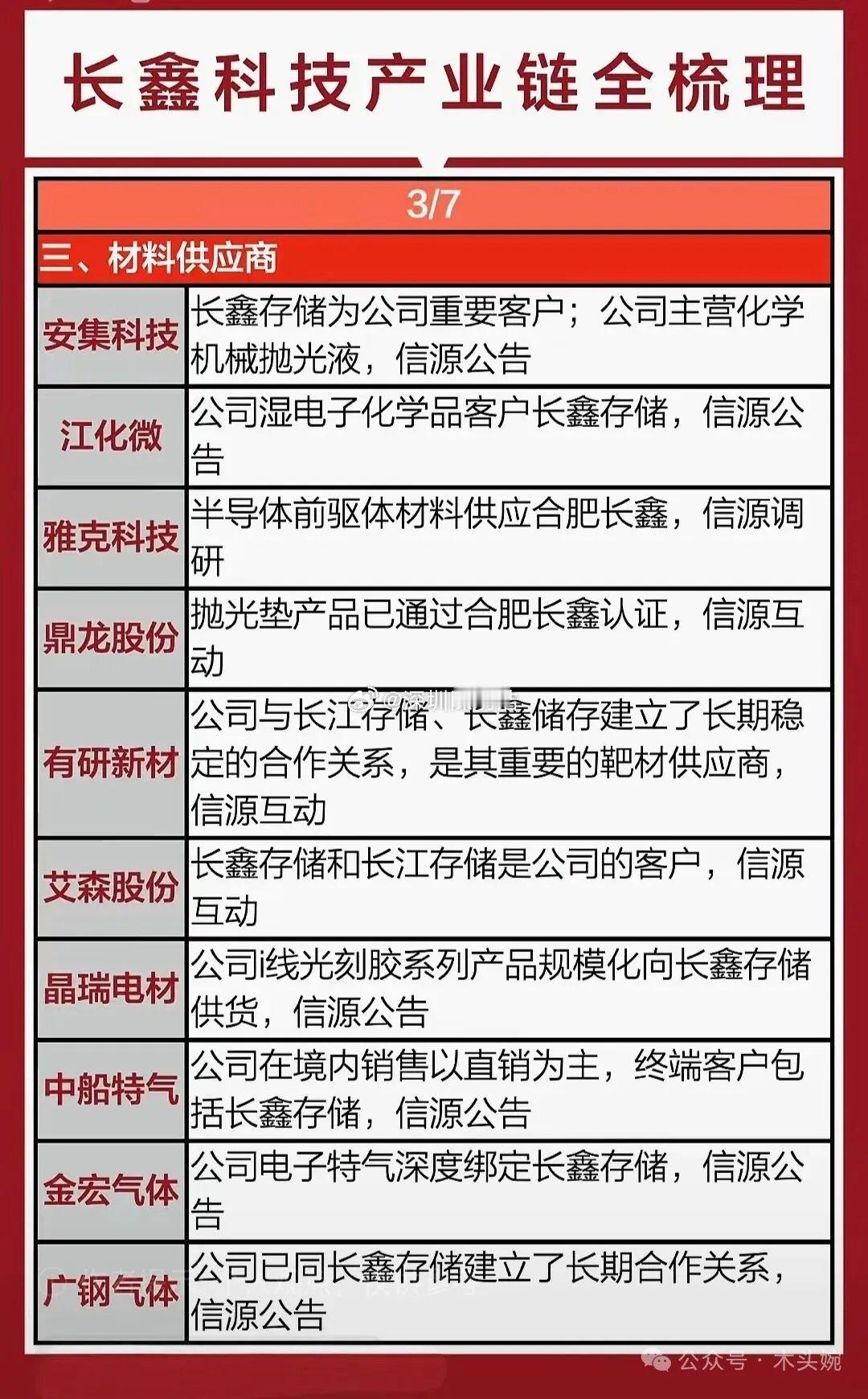

年内最高!!!长鑫科技中签落地:年内最高中签率,科创板史上最大IPO,单签最高可赚3.3万7月16日,长鑫科技公布网上打新结果,网上中签率高达0.4714%,创下今年所有新股的最高纪录,远高于市场常规新股水平。因申购倍数超过100倍,发行方启动回拨,大幅提升网上份额,相当于新股打新“开闸放水”。我也有幸中了两签,你中了吗?对比年内其他新股:华润新能源中签率0.1463%,惠科股份0.072%;热门新股联讯仪器仅0.022%,部分小盘新股中签率低至0.013%,长鑫的中签优势十分明显。本次发行价8.66元,单签500股,需缴款4330元,缴款截止时间为7月20日收盘前,账户资金不足将判定为弃购。本次募资总额579.19亿元,刷新中芯国际的纪录,成为科创板有史以来规模最大的IPO。资金将全部用于DRAM、HBM存储扩产与研发,进一步缩小和三星、SK海力士的差距。多家机构给出市值测算:总股本固定,对应不同市值的股价与收益十分明确:1、总市值3万亿,股价44.86元,单签盈利1.81万元;2、总市值4万亿,股价接近60元,单签盈利2.56万元;3、情绪火爆摸到5万亿市值,单签盈利可达3.31万元。今年A股打新整体环境极好,77只新股上市首日全部上涨,没有出现破发,近八成新股首日涨幅翻倍,12只个股涨幅超过5倍。长期来看,全年仅5只新股小幅破发,绝大部分新股都能为打新账户带来稳定收益。📣几条实战关键要点:1、中签投资者务必在7月20日收盘前备足资金,多次弃购会被限制打新资格;2、长鑫作为国产存储核心龙头,上市会重塑整个存储板块估值,绑定长鑫的设备、材料、封测标的将迎来修复,依附韩系存储的标的会持续被资金抛弃;3、上市初期波动会极大,不要盲目追高,耐心等待企稳再布局产业链更为稳妥。

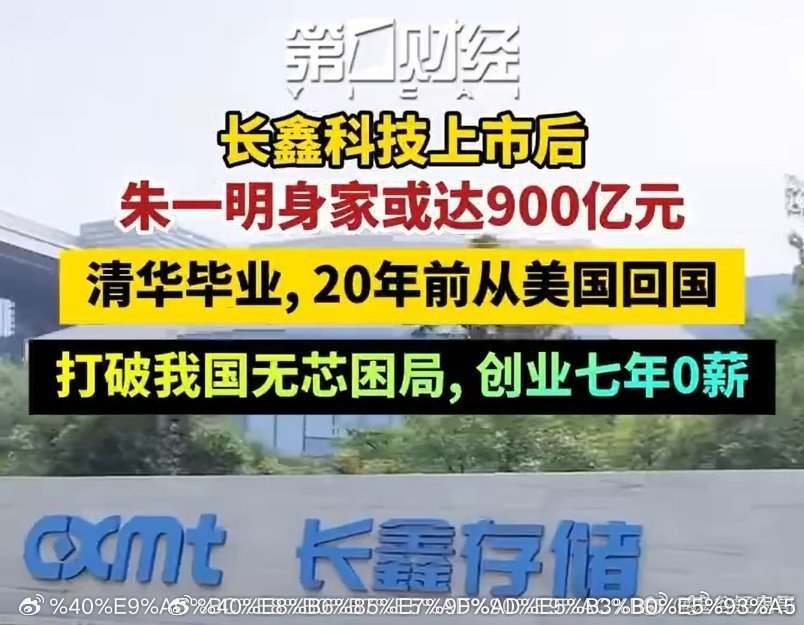

长鑫科技7月16日申购。朱一明持股情况也在这轮IPO中被完全摊开。他持有长鑫科技

长鑫科技7月16日申购。朱一明持股情况也在这轮IPO中被完全摊开。他持有长鑫科技约6.6%的股份,加上持有的兆易创新约4.8%股份(按当前市值约20亿元),这笔账就能算出个大概了。长鑫上市后,如果市值达到2万亿,朱一明身家约700亿元;如果达到3万亿,身家约900亿元。2025年胡润百富榜上,他才120亿元。长鑫这一把,可能让他直接冲进中国富豪榜前十。从荣毅仁到张一鸣,中国首富26年换了15个人,每个名字背后都是一轮产业周期的更替。而长鑫这一把,正在把朱一明推向下一个位置。中国首富的变迁,就是一部浓缩的行业兴衰录。1999-2002年,荣毅仁、刘永好兄弟、荣智健,代表改革红利和草根力量。2003年,32岁的丁磊登顶,互联网首次站上财富之巅。2004-2008年,黄光裕、张茵、杨惠妍轮番登场,零售、造纸、房地产各领风骚。2009年,王传福靠新能源登顶。2010-2013年,宗庆后、梁稳根、王健林轮替,消费、制造、地产并立。2014-2020年,马云、王健林、许家印反复交替,互联网和地产双雄争霸。2021-2025年,钟睒睒靠农夫山泉连续多年蝉联,一个卖水的成了最有钱的人。2026年,43岁的张一鸣以5500亿元登顶,AI和硬科技时代正式到来。26年,15个人。首富换得比手机还快。不是人的问题,是时代的切换太快了。20年前你不知道马云,10年前你不知道张一鸣,5年前你不知道朱一明。而下一个首富,也许此刻正在某个你根本没听说过的赛道里,用你看不懂的方式,悄悄改变规则。长鑫上市后,朱一明的身家可能从120亿飙到900亿。这在20年前是荣家的财富级,在10年前是地产大佬的级别,在今天——它是一家长鑫就能做到的事。行业的兴衰、政策的转向、技术的迭代——每一个名字的更替,都在提醒你:财富的流向,从来不是一成不变的。而你的财富,很可能不在你出生的年代,而在你愿意为哪个时代下注。