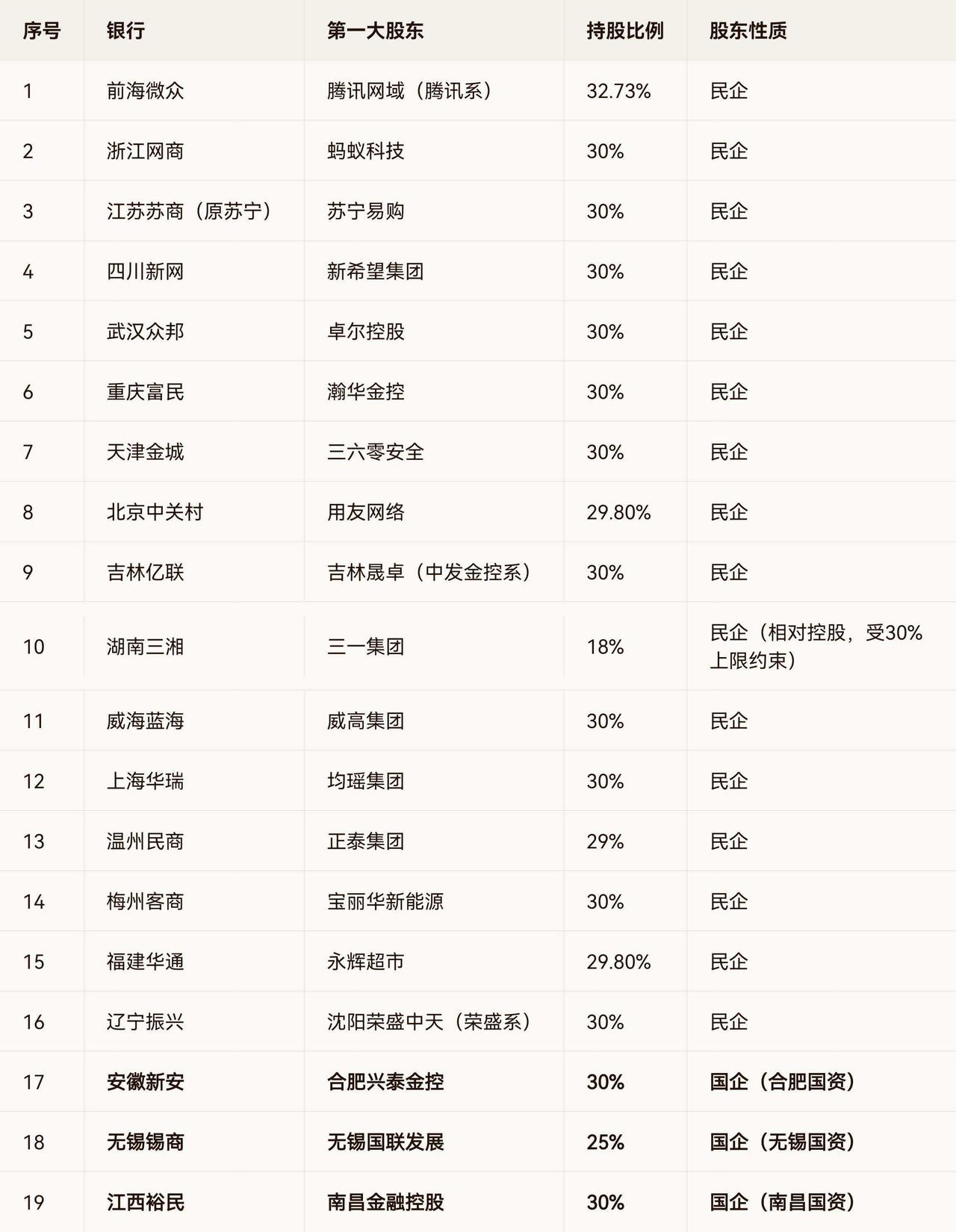

7月刚开头,王健林就连挨两记实锤。一边苏宁告赢了,万达要赔17.47亿;一边上海、泉州两座核心万达广场,21.98亿卖给了太盟系。

这场17.47亿的判决,源自八年前的一场商业结盟。2018年苏宁斥资入股万达商管,双方深度绑定冲击A股上市,最终计划落空,矛盾彻底爆发。

南京中院的一审判决十分明确,万达需在判决生效十日内付清17.47亿本金,还要按一年期LPR的1.5倍赔付延期付款损失,案件受理费也全额承担。

这笔钱对苏宁同样是救命钱。刚走完破产重整的苏宁自身债务缠身,这笔胜诉款相当于雪中送炭,能直接缓解其紧绷的流动性压力。

这还不是万达近期吃的唯一一场官司。此前永辉超市股权纠纷宣判,王健林因个人连带担保,需承担超38亿元款项及相应违约金。

被出让的两座广场均是实打实的优质资产。上海松江万达广场深耕长三角近郊商圈,客流稳定,是区域内公认的社区商业标杆项目。

泉州浦西万达广场更是当地商业地标,开业多年牢牢占据核心区位,拥有稳固的商户资源和消费客群,属于万达体系内的原生核心资产。

接盘的太盟系来头不小,这家机构素有“亚洲黑石”之称,手握千亿级资金,专做困境优质资产抄底,早已是万达纾困的核心牵头方。

这绝非万达首次大规模处置资产。从2023年启动资产优化至今,王健林已经陆续脱手超过80座万达广场,瘦身节奏从未停下。

2025年万达曾甩出最大一笔交易,一次性打包48座核心广场出让,覆盖多个一二线城市,整体交易作价接近500亿元规模。

密集甩卖的背后,是万达紧绷到极致的资金链。公开数据显示,万达商管一年内到期的有息负债就超过300亿元,偿债压力巨大。

更棘手的是账面资金缺口,万达商管账上可用现金仅百余亿,对应短期债务存在近两百亿的缺口,常规融资渠道早已基本关闭。

国际评级机构的动作也印证了风险,惠誉、穆迪先后下调万达商管的信用评级,意味着其境外低成本融资的路子基本被堵死。

为了续命万达只能走高息融资的路子,今年初发行的美元债票面利率高达12.75%,远高于行业平均水平,融资成本十分高昂。

当年为冲击上市,万达疯狂扩张商业版图,签下多重对赌协议,把业绩与上市时间深度绑定,为如今的债务困局埋下了深层伏笔。

如今嘴上喊着轻资产转型,实则是被动变卖重资产填窟窿。把能持续生钱的核心资产卖掉,只剩微薄管理费,本质就是饮鸩止渴。

接盘方的变化也藏着行业信号,早年还有腾讯、京东这类民营巨头入局,如今更多是外资私募与央企国资进场接盘优质存量资产。

就算卖掉了这么多资产,万达的整体债务规模依旧高企。数千亿的负债盘子,靠几十亿上百亿的资产处置,根本没法彻底解决问题。

交易完成后广场仍由万达商管运营,品牌和团队都保留不变。看似守住了运营基本盘,实则已经丢掉了资产增值的核心红利。

商业地产的核心价值本就是资产升值+租金收益,现在万达只赚辛苦的管理费,相当于把最肥的那块肉割给了别人。

7月刚开局就连挨两记重拳,一边是司法判决的刚性兑付,一边是核心资产的持续失血。王健林的这场偿债长跑,显然还远没到终点。

曾经喊出“一个亿小目标”的地产枭雄,如今要靠变卖核心资产辗转腾挪。时代浪潮之下,再庞大的商业帝国也经不起错一步的代价。

各位读者你们怎么看?欢迎在评论区讨论。