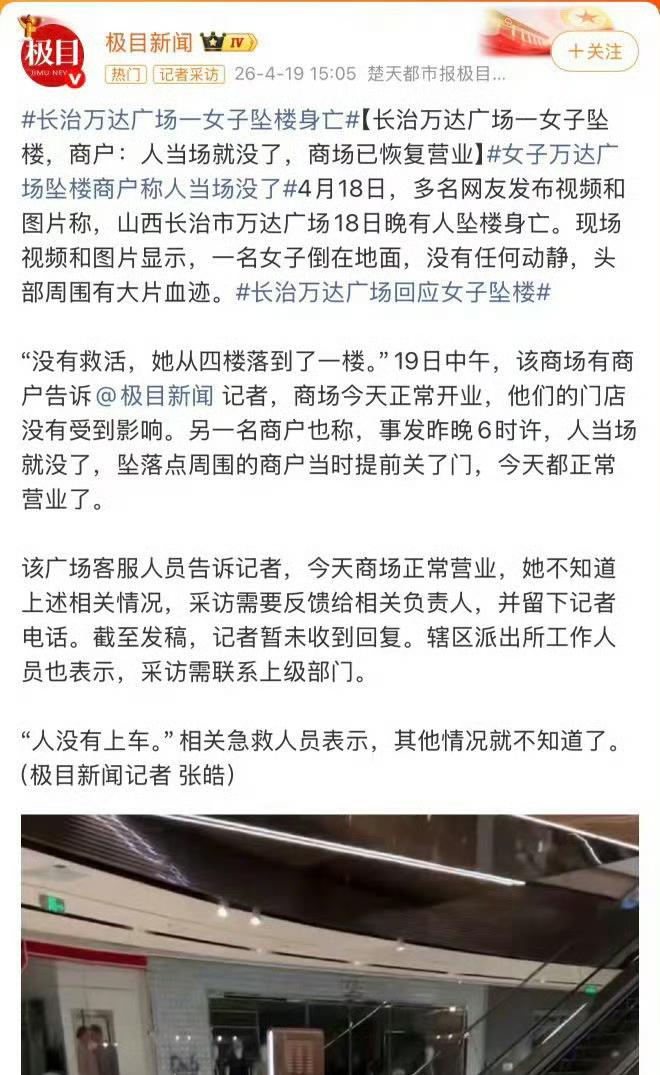

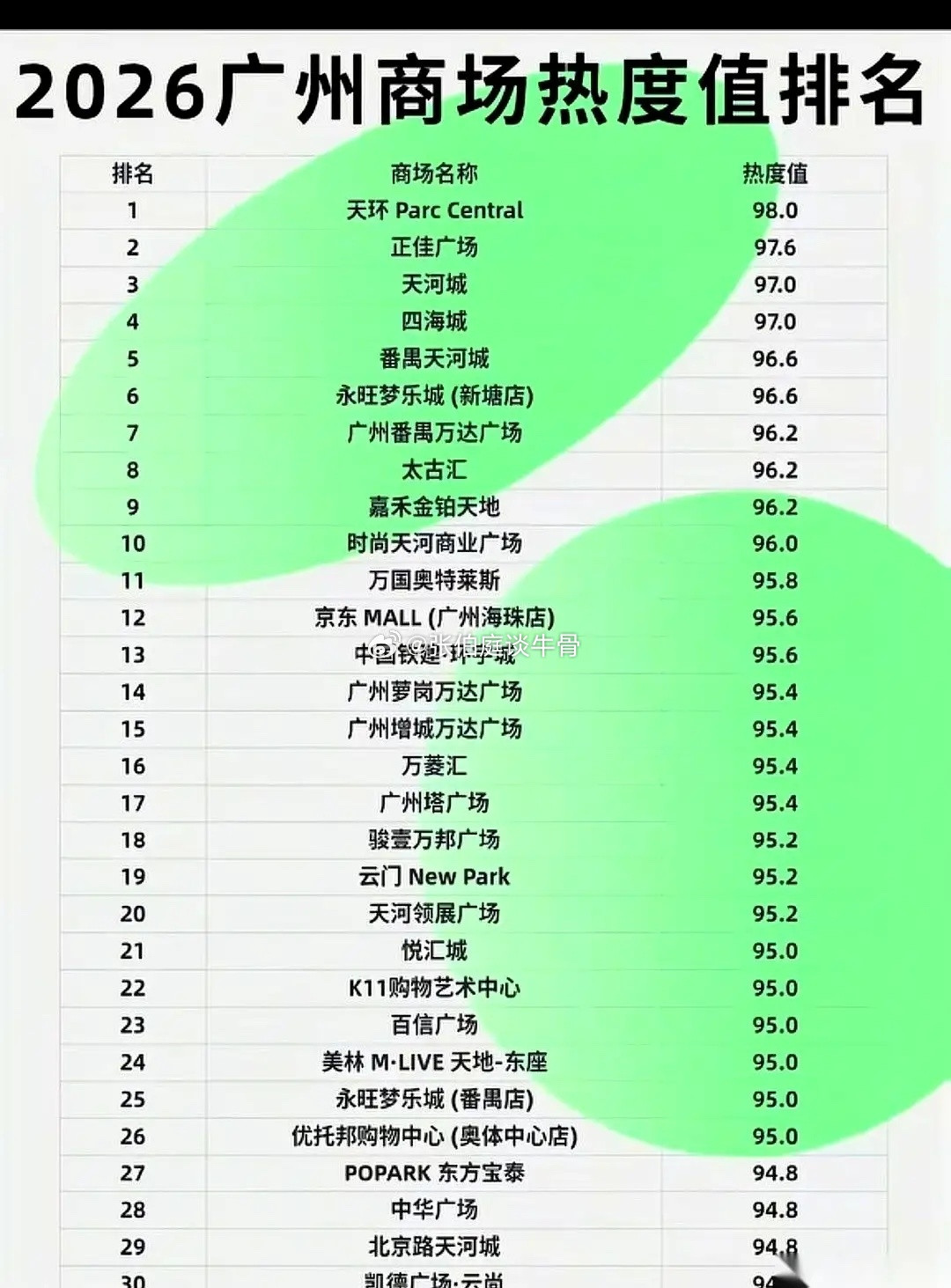

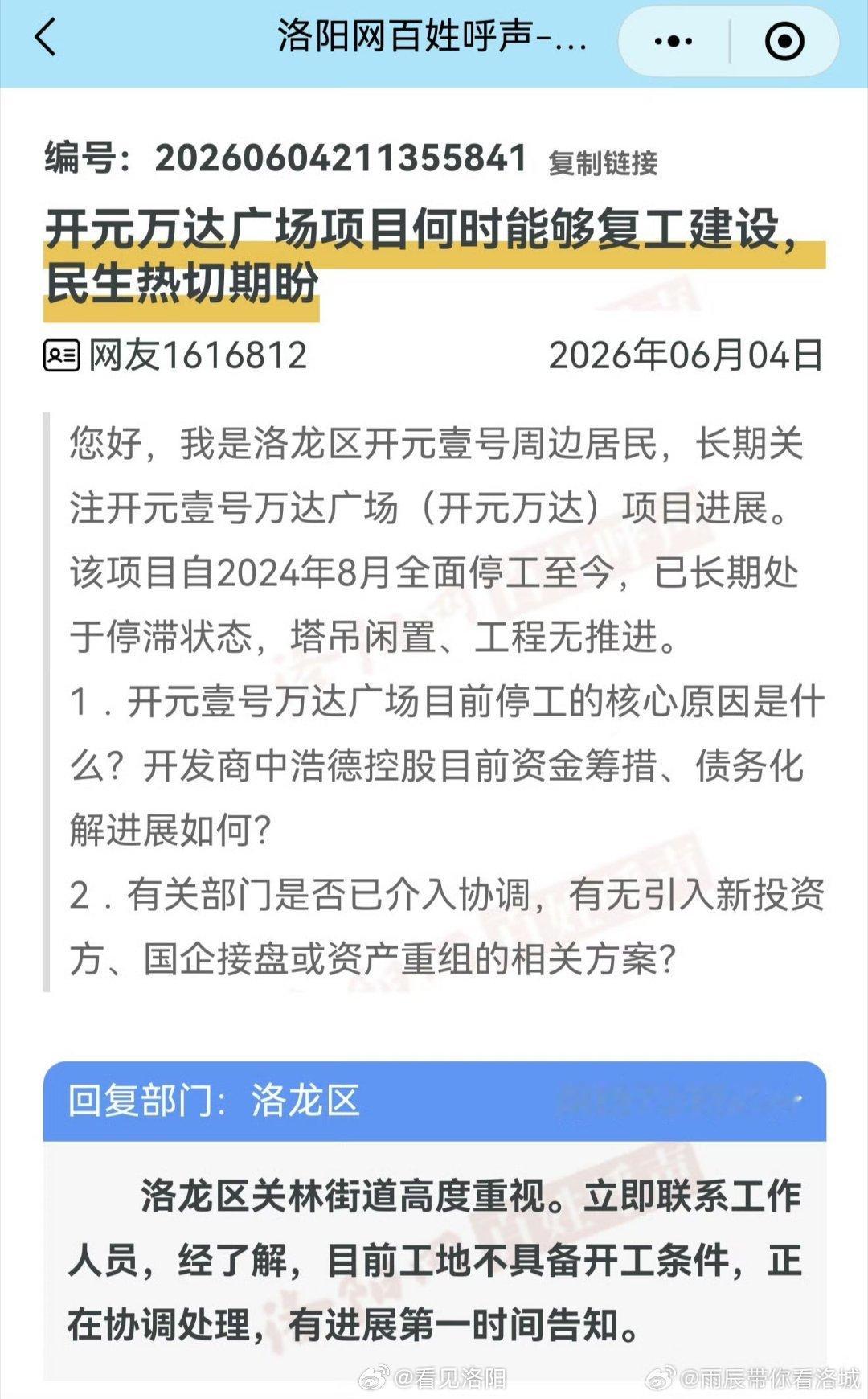

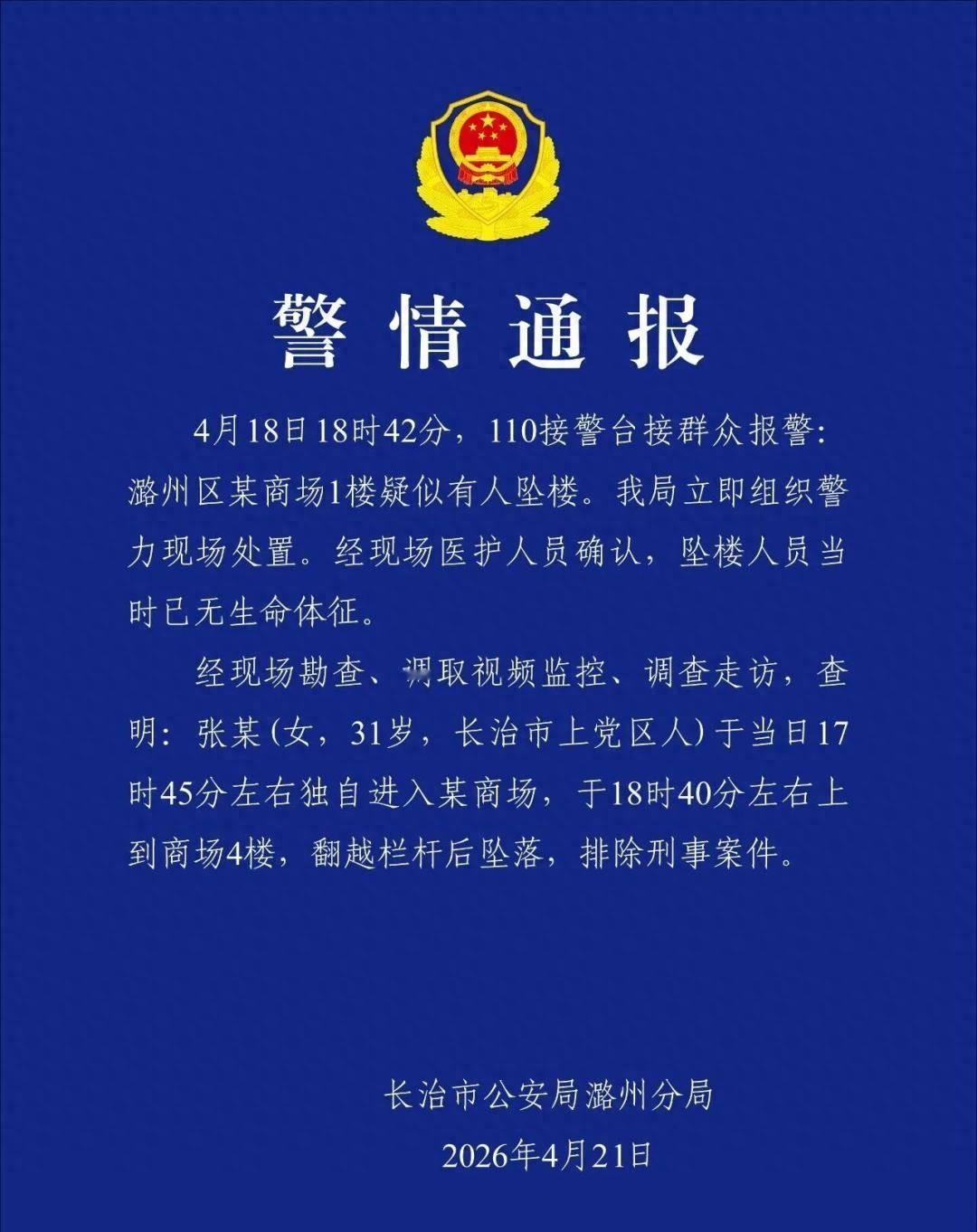

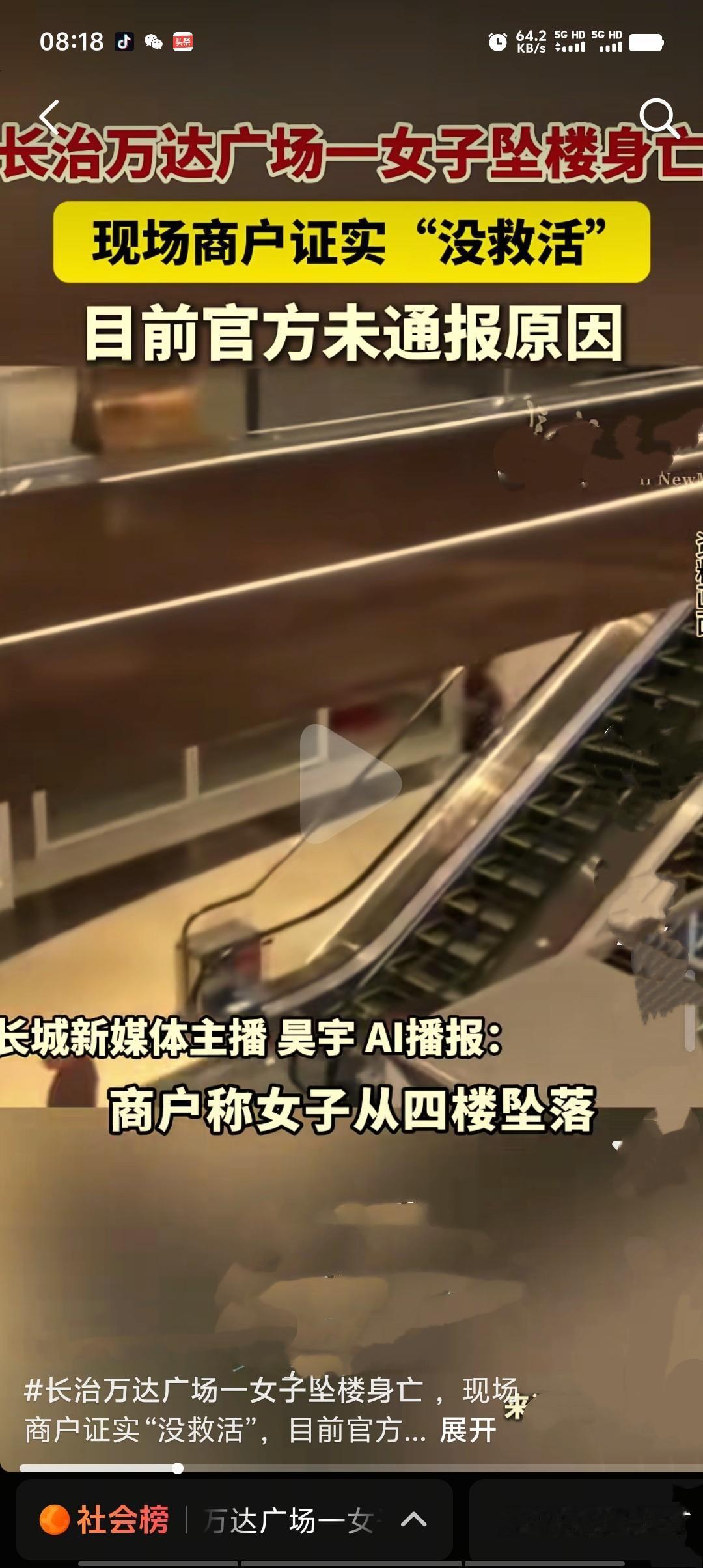

标签: 万达广场

![一条公交线遍布整个南京,这简直太神奇了[笑着哭][笑着哭][笑着哭]。就说南京的公交6](http://image.uczzd.cn/2615058566264364681.jpg?id=0)

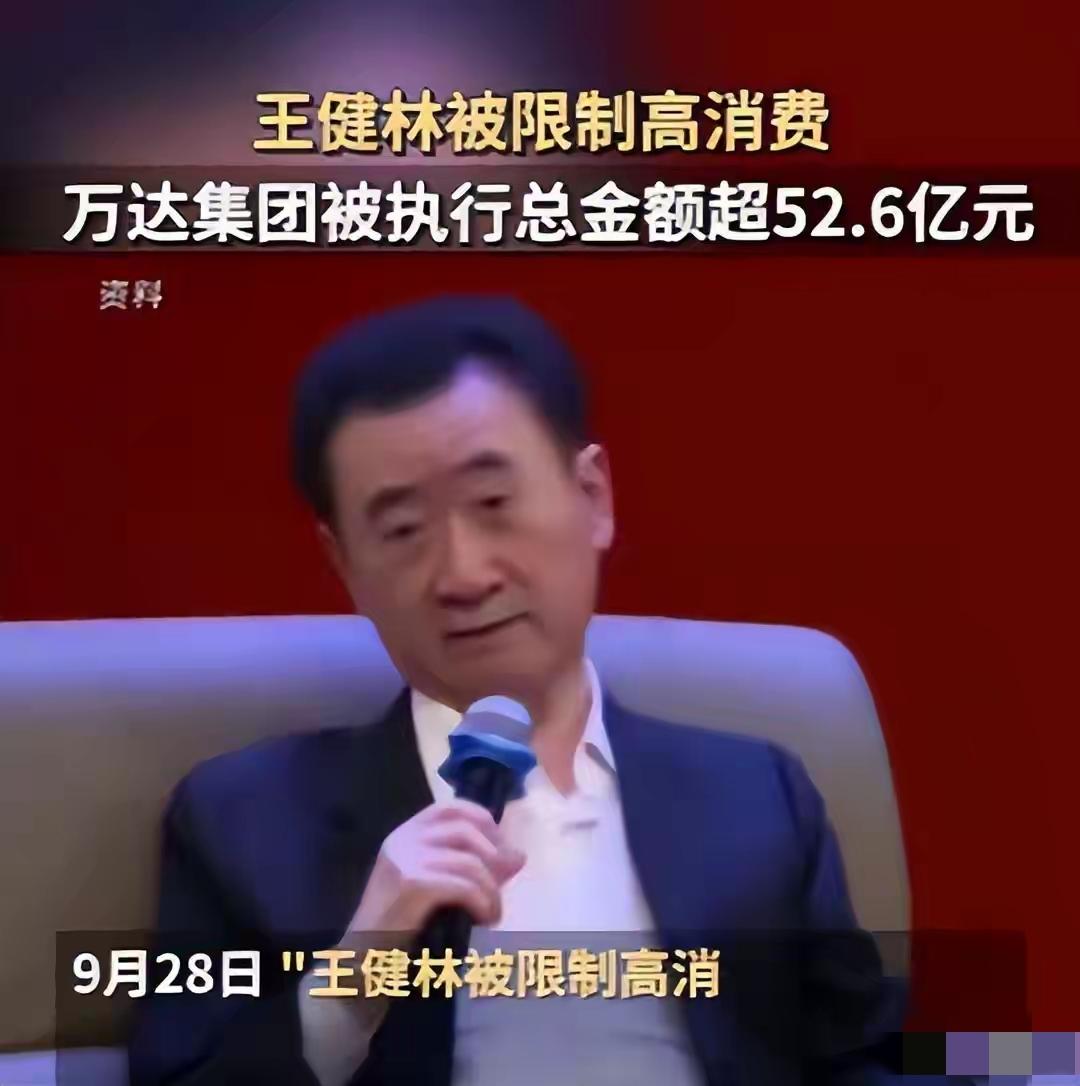

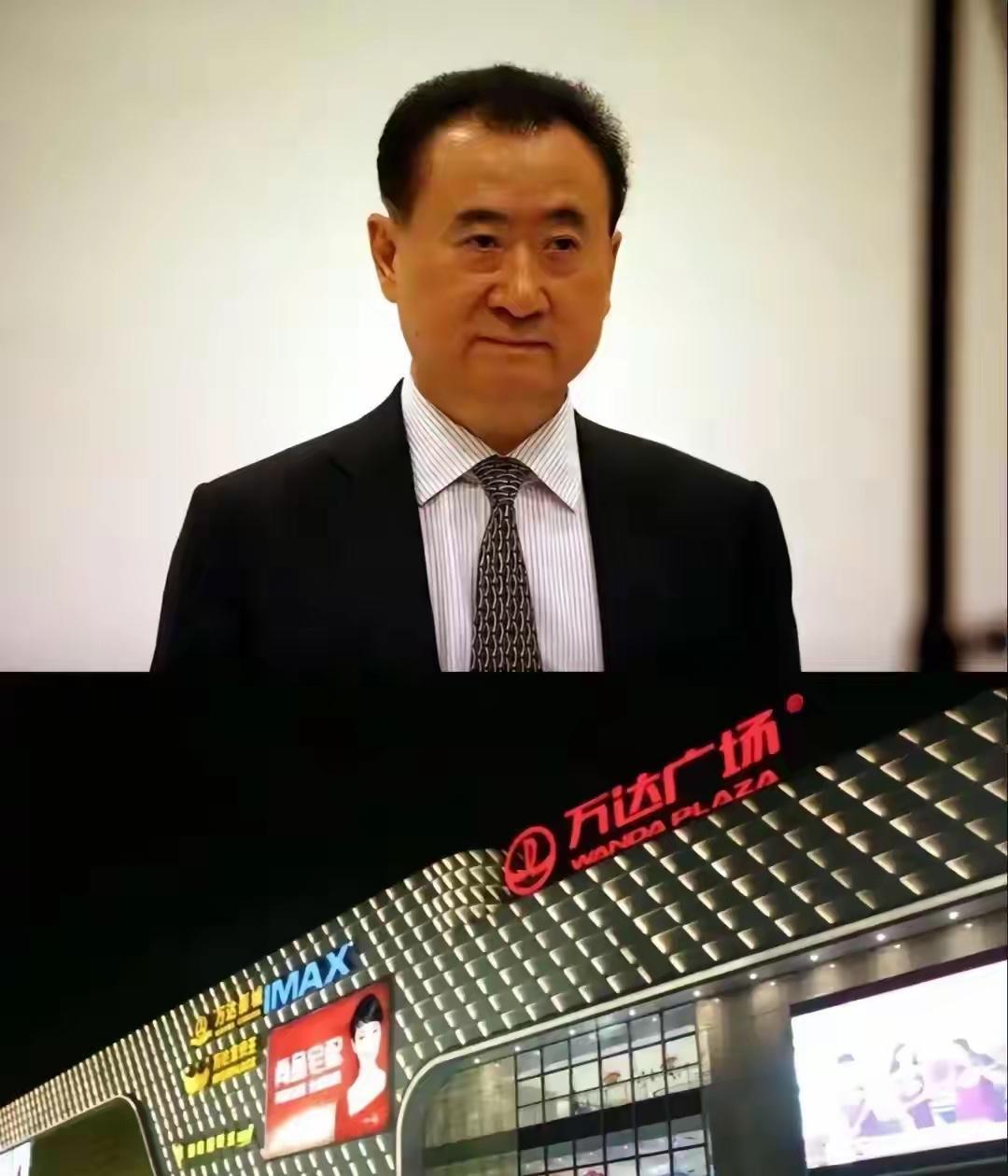

这是中国前首富王健林的巅峰时刻!作为万达的创始人,王健林凭借着积累的惊人财富成为

这是中国前首富王健林的巅峰时刻!作为万达的创始人,王健林凭借着积累的惊人财富成为了中国首富。那个时候的王健林名声如日中天,万达广场更是成了各个城市的地标性建筑,王健林也成了众人争抢的投资对象。看看画面中的王健林,手持话筒纵情高歌,那空气中都充满了金钱的味道。

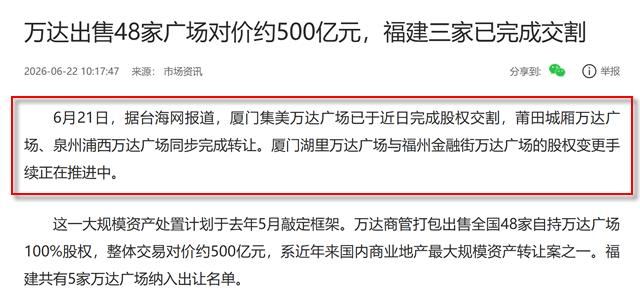

万达两年多卖掉85座万达广场,债务缺口反而越来越大。王健林靠卖核心资产续命,卖

万达两年多卖掉85座万达广场,债务缺口反而越来越大。王健林靠卖核心资产续命,卖了快三年,反而陷入了越卖越要卖的死循环。靠拆卖核心资产填债务窟窿,本质上就是饮鸩止渴,根本解决不了根本问题。截至2026年2月,公开数据显示万达集团整体负债仍高达6000亿元,其中有息负债约1412亿元,每年光利息就要支出70亿到130亿元。而万达一年整体营收也就500多亿元,扣掉各项运营成本,现金流根本覆盖不了到期的债务本金。从卖资产的节奏也能看出来压力越来越大,2023年短期债务300亿元,卖了4座广场;2024年短期债务涨到439亿元,卖了26座;2025年短期债务飙升到662亿元,卖了整整48座。每卖掉一座广场,万达商管每年就少了1.2亿到1.5亿元的稳定经营现金流,这个损耗是不可逆的。有人会说,熬到所有债务还清,不就能停下来了。但卖的越多,现金流越少,下一年到期债务还是要靠卖新资产补,这个循环停不下来。恶性循环不打破,王健林迟早要把手里的核心资产卖完。靠拆家还债,本来就没有可持续的可能。

王健林3年卖了900亿,结果6000亿的债一分没少。更离谱的是什么?2026年5

王健林3年卖了900亿,结果6000亿的债一分没少。更离谱的是什么?2026年5月,永辉发了个公告,38.6亿,法院已经受理了,71岁的王健林被判20天内个人偿还38亿。你以为卖资产就能还债?错了,今天这条视频,我把王健林这笔账给你拆开来看,看完你就明白为什么有些老板卖的越多死的越快。先问一个问题,王健林卖掉一座万达广场,比如卖了20亿,这20亿真的能拿出去还万达集团的债吗?答案是不能,而且不光不能,他卖完了还得倒贴。其实每一个万达广场从拿地那天开始,就已经把土地、物业甚至未来10年的租金全部抵押给银行了,这叫做“项目贷”。所以你卖掉这座万达广场,买家打过来的钱不是进万达集团的总账,而是先得把这个项目本身的银行贷款、工程欠款,还有供应商的尾款还清了。你看吧,今年年初上海砖桥万达广场卖了20.48亿,看着不少吧,去掉项目自身的抵押贷款,万达集团真正能拿到手的、可以自由调控的钱也就8-10个亿。还有2025年那次打包卖掉48座核心城市的万达广场,有500个亿,够震撼了吧?但是去掉各种抵押贷款,真正到手里的、能用的钱大约也就200多个亿。所以三年对外说卖了900个亿,但是实际能自由支配的也就两三百个亿。这两三百亿去哪儿了?全被利息吃了。万达6000亿的债,每天的利息有多少?平均年化就算6%,一年的利息就是360亿。老王早上睁开眼,啥也没干就已经欠银行2000万了。那王健林卖资产回笼的那两三百亿现金,三年刚好还上了利息的窟窿,剩下的这一点还了点本金。但这边刚还完,那边新的利息又冒了出来,还掉的本金还不如新产生的利息多。所以你看到的结果就是900亿卖出去了,6000亿的债一分没少。更绝望的是什么呢?借新债还旧债,利息越滚越高。2026年2月,万达发了一笔3.6亿美元的美债,利率12.75%,比行业平均水平要高出两到三倍。为什么要借这么贵的钱?因为老王没有别的办法,旧债到期不借就得暴雷。这笔高息新债本质上就是旧债续命,但续命的代价是什么?利息雪球越滚越大。又有人会说,那就继续卖万达呀。但问题是能卖的都已经卖的差不多了,三年卖了80座万达广场,剩下的资产要么在三四线城市不值钱,要么呢早就被抵押了,不是他不想卖,是真的卖不动了。而且每卖掉一座万达广场,万达就失去一座广场未来的租金收入、管理费,现金流、造血能力呢也在同步的萎缩。你可以砍掉一条胳膊止血,可老王是什么呢?胳膊啃完了,血还在流。最狠的还不是公司的债务,是5月21日正式生效的判决,20天内王健林个人偿还38亿。注意了,这可不是万达公司的债,是他自己签的、自己的债,债权人可以跳过公司直接查封他名下的所有的个人资产,房子、车子、股票、存款。那么了解的人可能都知道,其实这已经是王健林第4次生死劫了。第一次是2004年,沈阳万达广场招商失败,他炸掉重建,学会了做商业地产。第二次是2017年,海外投资被叫停,银行集体抽贷,他39天甩卖了文旅和酒店,活了下来。第三次2023年对赌上市失败,他卖掉广场、转让控股权,又活了过来。前三次他手里有东西可卖,这一次呢?能卖的都卖完了,能借的都借了,能赌的也都赌输两回了,就连曾经的盟友苏宁、融创、永辉也一样上门追讨,毫不留情。所以你觉得这次王健林还能活过来吗?评论区可以讨论一下,告诉我。

王健林卖完万达卖酒店,永辉超市都上门催债了,另一边王思聪却在全球各地该吃吃该喝喝

王健林卖完万达卖酒店,永辉超市都上门催债了,另一边王思聪却在全球各地该吃吃该喝喝,花钱如流水。钱从哪来?说白了就一句:瘦死的骆驼比马大。这些年万达集团面临不小压力,王健林选择不断出售资产来应对。从2023年开始,集团卖掉超过80座万达广场。2025年5月一次打包48座核心城市的广场,涉及北京上海等地,交易金额大约500亿元。酒店管理业务也以25亿元左右转给同程旅行,还有上海颛桥广场等项目卖出20多亿元。这些出售回笼了几百亿元资金,但集团总负债还是维持在较高位置,大概6000亿元左右。万达商管有息负债超过1400亿元,一年内到期部分压力不小,账面现金相对有限。在资产出售的同时,永辉超市和万达商管的股权转让纠纷冒了出来。2023年底永辉超市把持有的万达商管股份卖给大连御锦贸易有限公司,分期付款。王健林作为担保人之一参与其中。前几期付了款,后面剩余部分拖欠。2026年4月上海国际经济贸易仲裁委员会裁决,要求支付剩余转让款,加上违约金和律师费等,总计约38.6亿元,王健林等承担连带责任。5月永辉超市申请强制执行,法院已经立案。王思聪这边的生活节奏没怎么变。他在全球不同地方活动,消费保持一定水平。家族虽然在卖资产,但还持有万达商管部分股权和其他资源,整体估值对应几百亿元规模。这些剩余资产给王思聪的开支提供了支持。团卖了那么多物业,家族财富缩水,但基础还在,能维持不同成员的生活方式。王思聪早年的投资选择有自己的特点。他在2011年进入电竞,当时行业还在起步阶段,投入资金建俱乐部和训练基地。2015年做直播平台,签主播、调试设备,市场后来热起来,但他逐步调整参与度。这些动作比市场全面爆发早了一些,节奏影响了最后的结果。普思投资管理的项目有过变化,但家族整体资源还在缓冲部分压力。万达集团继续处理债务,通过卖资产回笼资金。酒店和广场转让后,物业管理移交,团队协调各地买家。永辉超市追款过程中,整理材料推进执行。集团总负债高位运行,利息支出每天上千万,卖资产的钱一部分用来付利息,本金减少有限。王思聪的投资版图转向其他领域,生活开支延续之前特点。家族剩余资源在集团调整中发挥作用,支持消费和活动。卖资产能短期缓解,但长期需要业务调整。家族成员生活方式差异大,一边处理压力,一边保持原有节奏。最终结果取决于资产变现速度和市场环境,当前还在持续观察中。王健林家族财富虽经调整,仍有支撑不同开支的基础。瘦死的骆驼比马大这句话,放在这里挺贴切。商业故事总有起伏,关键看怎么走下一步。

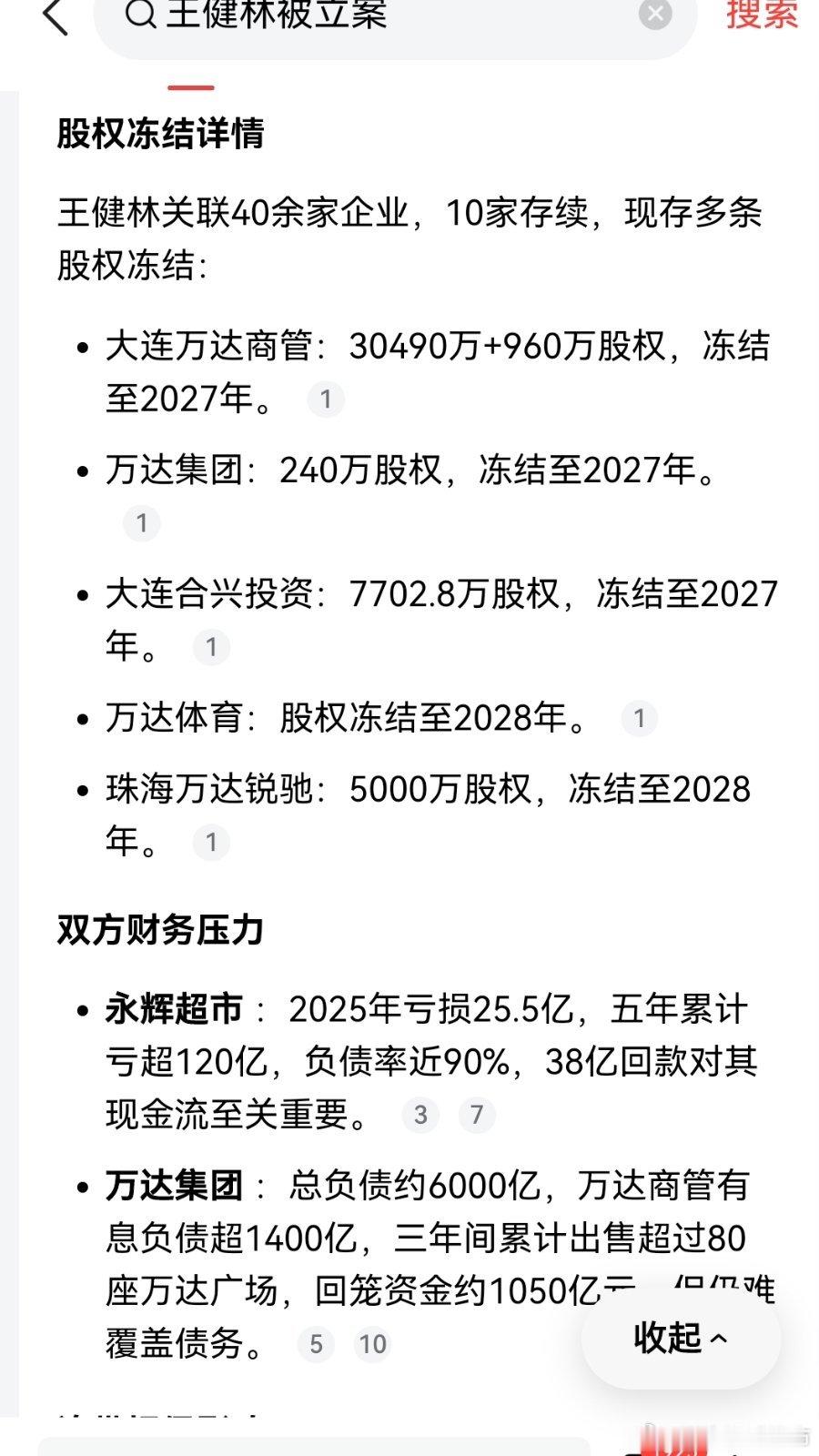

王健林被立案,王健林所持多家公司股权被冻结,万达遇到最大的困难之一。

王健林被立案,王健林所持多家公司股权被冻结,万达遇到最大的困难之一。

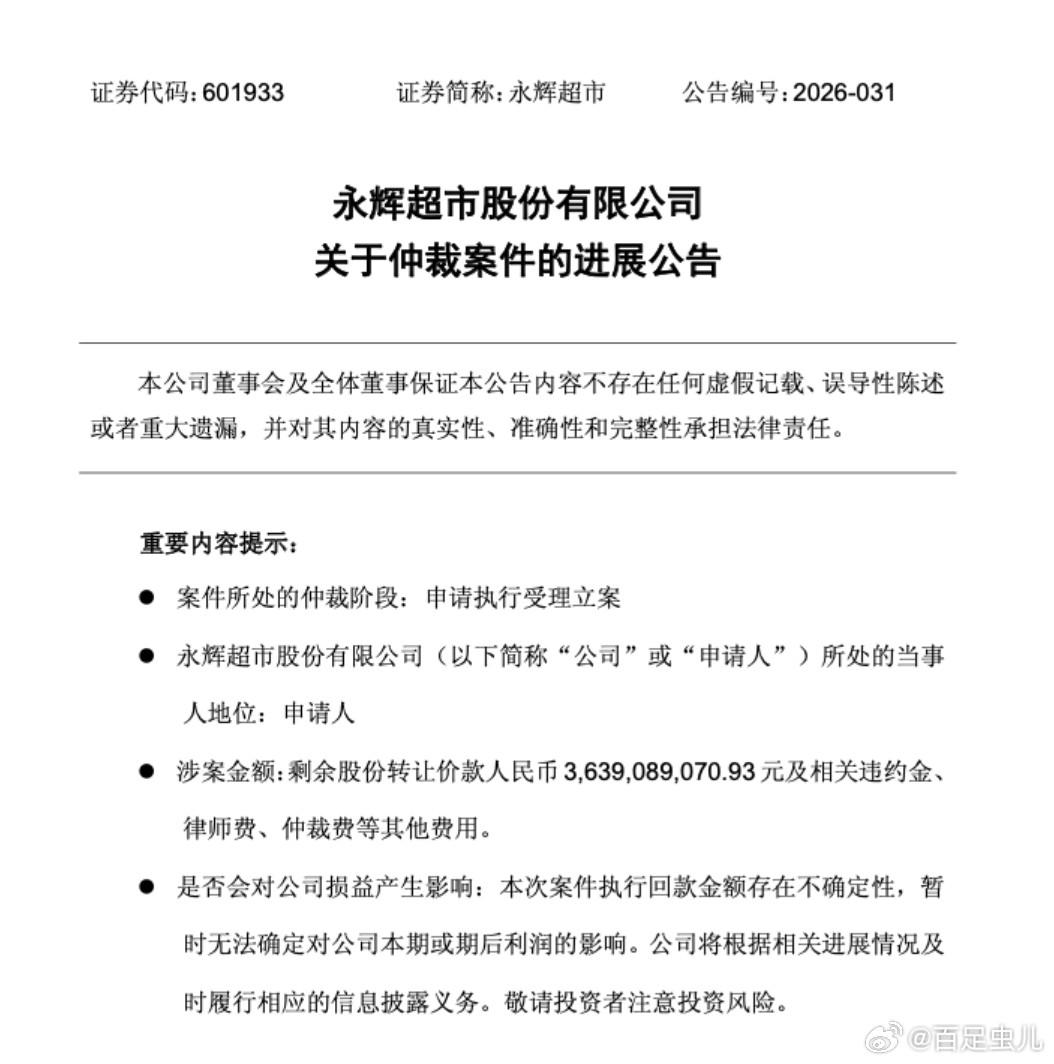

永辉超市向王健林等追债永辉直接申请强制执行王健林和孙喜双,法院已经立案了!36.

永辉超市向王健林等追债永辉直接申请强制执行王健林和孙喜双,法院已经立案了!36.39亿的股份转让款没给,还要赔违约金和律师费…不是吧老王?卖了那么多座万达广场,怎么还能欠出36亿啊?王思聪是不是早就定居国外不回来了?讲真,回头看一圈头部地产商,老王居然已经是下场最好的那个了…这行业真的太魔幻了

71岁王健林被逼到悬崖边,卖了85座万达广场回笼900亿,但总负债仍高达6000

71岁王健林被逼到悬崖边,卖了85座万达广场回笼900亿,但总负债仍高达6000亿,每天需支付银行2000万利息。永辉超市申请仲裁,向其个人追讨38.6亿。万达电影已更名“儒意电影”,商业帝国正在分崩离析。十年前,他以“世纪大甩卖”渡过危机,十年后,为何越卖越穷?许多人将万达的困境归咎于大环境。过去二十年,房地产的核心玩法是“三个盖子盖八个碗”的杠杆游戏。自有资金有限,主要依赖银行贷款及各类融资。回收的现金流不用于偿债,而是继续加码滚动开发。万达将此模式推向极致,2015至2016年仅一年间,负债飙升至5277亿。资金充裕后,老王开始全球收购,以35亿美元购传奇影业,26亿美元买美国AMC院线,资金均来自国内资产抵押贷款。随后监管出手,严防资金外流与风险滞留,骤然切断万达融资渠道,银行集体抽贷,将其逼至绝境。老王当机立断,将77家酒店和13个文旅项目以637.5亿地板价打包出售予富力与融创。这“断腕”之举,暂时保住了万达,也为其赢得了“硬实体面”之名。既已逃过一劫,何以至此?关键在埋藏十年的“对赌炸弹”。祸根起于老王对估值的不满。万达商业在港股上市时,市盈率一度低至4.62倍,而A股同行普遍享有二三十倍估值。巨大落差令其决心私有化退市,回归A股。但他未自掏腰包,而是向九家机构借款300多亿港元,并签下对赌协议:承诺两年内在A股上市,否则连本带息偿还。这成为万达滑向深渊的转折点。不料退市后,“房住不炒”政策落地,A股对房企关闭大门。对赌到期,无力偿债的老王只能拆东墙补西墙。2018年,他引入腾讯、京东、苏宁与融创,筹得340亿港元置换首批债务,并承诺再给五年时间冲刺上市。此后,老王竭力将万达包装为轻资产商管公司,甚至剥离地产业务,但监管始终未放行。A股无望,2021年他只得转回港股。为做高估值,他组建珠海万达,引入22家资本,融资380亿,再签对赌:承诺2023年底前赴港上市,否则退还本金并支付8%利息。至此,万达背负起本金合计近930亿的两重对赌,退路全无。然而,珠海万达四次冲港均告失败。还债大限将至时,万达账面现金甚至无法覆盖短期债务,更遑论近千亿回购款。债权人纷纷行动,冻结资产、下调评级,大厦将倾。为求生,老王付出了失去商业帝国的代价。这一次,他已无“腕”可断,唯有交出控制权。泰盟投资联合多家机构注资600亿,换取珠海万达60%股权,夺走了老王的话语权。这块资产运营着全国近500座万达广场,年净利达90亿,是核心印钞机。同时,老王的“心头肉”万达电影也未能保住,被腾讯系以约40亿现金斩获控制权,更名为“儒意电影”。此价看似低廉,但在债务压顶的寒冬,流动性才是生命线。腾讯系所图并非影院利润,而是全国15%院线的排片权与线下流量入口,是一次针对行业定价权的抄底。失去控制权后,万达能否翻盘?万达广场的品牌或将继续存在,因其已成为成熟的线下流量IP。接盘方意在盈利,不会自毁招牌。然而,即便出售核心资产换取现金,万达逾6000亿的总负债仍是天文数字,每日2000万的利息几乎吸干企业血液。房地产野蛮生长时代已然终结。昔日依靠高杠杆扩张的模式,在今日经济环境中完全失效。如今能重塑行业的是拥有内容与流量的互联网巨头。传统地产资本正被科技与内容资本取代。虽然暂时解除了珠海万达的暴雷危机,但与苏宁、融创等盟友的对赌后遗症仍在发酵。二者各投资95亿,为求自保,已与老王对簿公堂。昔日盟友的反目,撕破了商业场最后的体面。从2017年断腕求生,到如今断臂出局,王健林的十年,正是中国房地产从狂飙到退潮的缩影。第一次,他凭果决保住根基;第二次,在这已剧变的资本丛林,纵使他长袖善舞,亦只能以交出江山的代价,换取留在牌桌上的喘息之机。时代抛弃你时,一声招呼都不会打。地产镀金时代彻底落幕,只留下被杠杆压垮的残躯。在旧法则全然失效的新世界,失去所有底牌的**王健林,还有机会王者归来吗?

71岁王健林被逼到悬崖边,卖了85座万达广场回笼900亿,但总负债仍高达6000

71岁王健林被逼到悬崖边,卖了85座万达广场回笼900亿,但总负债仍高达6000亿,每天需支付银行2000万利息。永辉超市申请仲裁,向其个人追讨38.6亿。万达电影已更名“儒意电影”,商业帝国正在分崩离析。十年前,他以“世纪大甩卖”渡过危机,十年后,为何越卖越穷?许多人将万达的困境归咎于大环境。过去二十年,房地产的核心玩法是“三个盖子盖八个碗”的杠杆游戏。自有资金有限,主要依赖银行贷款及各类融资。回收的现金流不用于偿债,而是继续加码滚动开发。万达将此模式推向极致,2015至2016年仅一年间,负债飙升至5277亿。资金充裕后,老王开始全球收购,以35亿美元购传奇影业,26亿美元买美国AMC院线,资金均来自国内资产抵押贷款。随后监管出手,严防资金外流与风险滞留,骤然切断万达融资渠道,银行集体抽贷,将其逼至绝境。老王当机立断,将77家酒店和13个文旅项目以637.5亿地板价打包出售予富力与融创。这“断腕”之举,暂时保住了万达,也为其赢得了“硬实体面”之名。既已逃过一劫,何以至此?关键在埋藏十年的“对赌炸弹”。祸根起于老王对估值的不满。万达商业在港股上市时,市盈率一度低至4.62倍,而A股同行普遍享有二三十倍估值。巨大落差令其决心私有化退市,回归A股。但他未自掏腰包,而是向九家机构借款300多亿港元,并签下对赌协议:承诺两年内在A股上市,否则连本带息偿还。这成为万达滑向深渊的转折点。不料退市后,“房住不炒”政策落地,A股对房企关闭大门。对赌到期,无力偿债的老王只能拆东墙补西墙。2018年,他引入腾讯、京东、苏宁与融创,筹得340亿港元置换首批债务,并承诺再给五年时间冲刺上市。此后,老王竭力将万达包装为轻资产商管公司,甚至剥离地产业务,但监管始终未放行。A股无望,2021年他只得转回港股。为做高估值,他组建珠海万达,引入22家资本,融资380亿,再签对赌:承诺2023年底前赴港上市,否则退还本金并支付8%利息。至此,万达背负起本金合计近930亿的两重对赌,退路全无。然而,珠海万达四次冲港均告失败。还债大限将至时,万达账面现金甚至无法覆盖短期债务,更遑论近千亿回购款。债权人纷纷行动,冻结资产、下调评级,大厦将倾。为求生,老王付出了失去商业帝国的代价。这一次,他已无“腕”可断,唯有交出控制权。泰盟投资联合多家机构注资600亿,换取珠海万达60%股权,夺走了老王的话语权。这块资产运营着全国近500座万达广场,年净利达90亿,是核心印钞机。同时,老王的“心头肉”万达电影也未能保住,被腾讯系以约40亿现金斩获控制权,更名为“儒意电影”。此价看似低廉,但在债务压顶的寒冬,流动性才是生命线。腾讯系所图并非影院利润,而是全国15%院线的排片权与线下流量入口,是一次针对行业定价权的抄底。失去控制权后,万达能否翻盘?万达广场的品牌或将继续存在,因其已成为成熟的线下流量IP。接盘方意在盈利,不会自毁招牌。然而,即便出售核心资产换取现金,万达逾6000亿的总负债仍是天文数字,每日2000万的利息几乎吸干企业血液。房地产野蛮生长时代已然终结。昔日依靠高杠杆扩张的模式,在今日经济环境中完全失效。如今能重塑行业的是拥有内容与流量的互联网巨头。传统地产资本正被科技与内容资本取代。虽然暂时解除了珠海万达的暴雷危机,但与苏宁、融创等盟友的对赌后遗症仍在发酵。二者各投资95亿,为求自保,已与老王对簿公堂。昔日盟友的反目,撕破了商业场最后的体面。从2017年断腕求生,到如今断臂出局,王健林的十年,正是中国房地产从狂飙到退潮的缩影。第一次,他凭果决保住根基;第二次,在这已剧变的资本丛林,纵使他长袖善舞,亦只能以交出江山的代价,换取留在牌桌上的喘息之机。时代抛弃你时,一声招呼都不会打。地产镀金时代彻底落幕,只留下被杠杆压垮的残躯。在旧法则全然失效的新世界,失去所有底牌的**王健林,还有机会王者归来吗?(全文约1300字)

6150亿债务压顶,王健林卖光万达电影仍难翻身!说白了,6150亿巨额债务死

6150亿债务压顶,王健林卖光万达电影仍难翻身!说白了,6150亿巨额债务死死压顶,王健林疯狂变卖万达电影、万达广场等全部核心资产,依旧难以翻身脱困,这件事彻底揭开房地产高杠杆扩张的残酷真相,也展现巨型房企债务暴雷后的绝望自救困境。截至2025年底官方披露数据显示,万达集团整体总负债已经达到惊人的6150亿,其中需要支付利息的有息负债高达1316亿,集团账面可用现金却仅有127亿,资金缺口极度悬殊。然而,万达短期偿债压力已经濒临崩溃,一年内到期债务形成284亿至529亿的巨大缺口,现金储备连短期利息都难以覆盖,企业已经陷入随时资金链断裂的高危状态。深一层看,面对绝境王健林全面开启全面卖卖卖自救模式,2023年批量出售全国高端酒店资产,2024年清空全部文旅度假项目,2025年更是直接清仓转让48座核心万达广场。同时,短短两年时间万达累计卖掉80座万达广场,连同万达电影等优质上市平台全部抛售变现,变卖资产规模创下国内房企历史纪录,回血金额依旧填不满债务黑洞。可问题在于,即便疯狂抛售大量核心优质资产,万达集团总负债依旧维持在6000亿高位,债务几乎没有出现实质性下降,变卖资产只是延缓暴雷时间,无法从根源解决危机。不过,万达走到今天并非偶然,早年依靠超高杠杆疯狂拿地扩张,大量建设万达广场商业综合体,依靠借贷快速做大商业帝国,盲目扩张埋下长期债务隐患。近几年房地产行业持续下行,商业地产租金下滑、资产贬值、融资渠道全面收紧,万达再也无法借新还旧,高杠杆模式彻底难以为继,债务危机全面爆发。话说回来,万达广场曾经是万达最核心、最保值的压箱底资产,是王健林商业帝国的根基,如今被逼无奈全部清仓出售,足以证明企业已经走到生死存亡的边缘。恰恰相反,变卖核心资产虽然能短期回笼现金,却也彻底掏空万达未来盈利能力,没有广场租金、没有影城收入、没有文旅收益,企业后续造血能力几乎完全丧失。因为万达债务是典型的长期结构性危机,不是短期资金问题。高负债、低现金流、资产贬值、融资断流四大困境叠加,单纯卖房卖资产只会越卖越弱、越卖越穷。由此可见,王健林疯狂抛售依旧难以翻身,本质是高杠杆时代彻底落幕,过去依靠借贷扩张躺赚的模式已经彻底终结,巨型房企再也回不到巅峰时期。万达案例也给所有房企敲响警钟,盲目加杠杆扩张、透支未来发展,看似做大做强,实则是给自己背上永远还不清的沉重枷锁。说到底,6150亿债务压顶、清仓万达电影与万达广场仍难翻身,不是王健林不够努力,而是时代红利消失、高杠杆泡沫破裂后的必然结局。房地产野蛮扩张时代已经彻底结束,依靠负债膨胀的商业神话终将破灭。失去造血能力、深陷债务泥潭的巨型企业,再多变卖自救也难重回巅峰。以上是小编个人看法,如果您也认同,麻烦点赞支持!有更好的见解也欢迎在评论区留言,方便大家一同探讨。

这个世界有点魔幻,王健林被逼无奈刚把核心资产万达影业卖掉回笼了44.17亿资金,

这个世界有点魔幻,王健林被逼无奈刚把核心资产万达影业卖掉回笼了44.17亿资金,可这些钱竟然只是腾讯旗下王者荣耀游戏顶多4个月的收入。王健林自从2023年对赌上市失败后,就开始了艰难的还债之路。先是卖掉核心资产万达广场,累计到现在卖了80座了,回笼资金1000多亿,但是仍旧不够还债。说出来可能没人信,王健林拼尽全力卖掉的万达影业,换来的44.17亿,在王者荣耀面前竟然这么“不值钱”。根据第三方数据统计,王者荣耀2025年全年流水就有355.88亿,平均每个月差不多29.66亿,也就是说,44亿刚够它撑一个半月到两个月,顶多也超不过四个月。要知道,万达影业曾经是王健林商业帝国里的香饽饽,巅峰时期市值快摸到900亿,现在说卖就卖,连人家一款游戏几个月的收入都比不上,这种落差真的让人唏嘘。更让人没想到的是,这笔救命钱,对王健林的债务来说,也只是杯水车薪,没人知道他还要卖掉多少资产,才能喘口气。一切的艰难,都要从2023年那场对赌上市失败说起。当时珠海万达商管没能按期上市,触发了对赌协议,王健林要面临高达300亿的股权回购款,这对本就紧张的万达现金流来说,无疑是雪上加霜。为了不触发违约危机,不影响资本市场的信用,王健林只能咬着牙开启“卖卖卖”模式,而最核心的万达广场,就成了第一个被摆上货架的资产。这两年多来,他累计卖掉了80座万达广场,光2025年就一次性打包卖了48座,回笼的资金超过1000亿,可即便如此,债务的窟窿还是填不满。很多人不知道,万达现在的总负债差不多有6000亿,每天光利息就接近2000万,卖资产的速度,根本赶不上利息滚雪球的速度。可能有人会问,卖了这么多万达广场,怎么还不够还债?其实这些回笼的资金,大部分都用来支付债务利息了,真正能用来还本金的没多少。而且万达卖资产的时候,很多优质项目都被压价,就像2026年刚卖掉的上海颛桥万达广场,作为成熟的核心商业体,成交单价也才1.4万元/平方米,转让价格20.48亿元,要是放在以前,这个价格根本不可能拿下。更让人揪心的是,有些万达广场的转让过程还格外曲折,比如烟台芝罘万达广场,2024年卖给新华保险旗下公司后,2025年底又被万达赎回,可仅仅过了一天,就再次转让,这背后藏着的,全是万达现金流紧张的无奈。卖掉万达广场还不够,王健林连万达影业的控制权也彻底放手了。这笔44.17亿的交易,分两步完成,从2023年底开始转让股权,到2024年4月完成控制权交割,再到2026年4月,万达电影正式更名为“儒意电影”,意味着王健林彻底退出了这家他一手打造的院线龙头。要知道,万达影城曾经遍布全国每一个万达广场,是很多人看电影的首选,可现在,这个陪伴了大家十几年的品牌,彻底告别了王健林时代。更让人没想到的是,就连万达旗下的支付牌照快钱金融,也被纳入了转让范围,可见王健林的还债压力,已经到了不得不掏空家底的地步。更难的是,债务危机还在不断加码。就在最近,永辉超市胜诉,向王健林追讨38.57亿债务,给了20天的履行期限,而王健林承担的是连带保证责任,一旦大连御锦还不上,永辉就能直接查封他的个人资产。除此之外,万达作为被告的案子有167件,被执行总金额超12亿元,限制消费令就有278条,王健林名下还有数亿元股权被冻结,其中一部分冻结到2027年5月。没人知道,这场艰难的还债之路,还要走多久,也没人知道,王健林还能拿出什么资产来变现。说起来也魔幻,一边是王健林变卖核心资产、四处筹钱还债,44亿都显得弥足珍贵;一边是一款游戏动辄月入30亿,4个月就能轻松赚到万达影业的全部转让款。曾经蝉联中国首富、一度超越李嘉诚成为全球华人首富的王健林,如今却要靠“断臂求生”才能维持运转,甚至还要面临个人资产被查封的风险。他曾经说过,资产都可以卖,等情况好了还能再买回来,可现在的处境,想要翻身谈何容易。不知道大家有没有想过,为什么曾经的商业帝国会落到这般地步?是时代的变迁,还是经营的失误?又或者,这背后还有我们看不到的无奈?欢迎在评论区说说你的看法。

王健林果然是条汉子,什么都可以卖,继续卖卖卖,不留烂摊子。继卖出80座万达广场之

王健林果然是条汉子,什么都可以卖,继续卖卖卖,不留烂摊子。继卖出80座万达广场之后,他又出手卖掉了万达电影,如今万达电影正式易主并改名为儒意电影。4月19日,公司完成工商变更,从“万达电影股份有限公司”更名为“儒意电影娱乐股份有限公司”,不少影迷感叹:“这变化还真有点不习惯。”这几年他几乎成了“卖卖卖”的代名词,先是卖掉80座万达广场,又退出珠海万达商管,再把万达电影彻底卖给儒意,44亿现金落袋。有人笑他心狠,但谁能想到,他这样干不是为了赚钱,而是为了不欠别人一分钱。2023年底,万达的珠海商管陷入了“上市对赌”危机,如果年底前上市失败,老王得连本带息退还投资人上百亿,这可是能把企业生生拖垮的炸弹。他没躺平,也没抱怨,硬是拉来太盟投资,用几百亿换掉控股权,亲手拆了这个雷。那一刻他是真狠,牺牲控制权换命,这事放在任何人身上,都够胆寒。到了2025年5月,他又一口气卖掉48座万达广场,连福州仓山这样的黄金地段都不留,网友打趣说老王想在地图上擦红点。但这不是瞎折腾,而是断臂求生。别看身价从几千亿掉到两百多亿,他甩掉了足足六千亿的债,靠的就是这股子不服输的劲儿。对比一下老许的“装病躲债”,差距一下就看出来了。一个选择清盘还债,一个躺平耍赖,谁更值得尊敬不用多说。再说万达电影这笔交易,老王卖在了最好的时机。经过多年调整,万达电影已经扭亏为盈,他把最干净的摊子交出去,这叫体面退场。而新老板儒意也不傻,既换了公司名字,又保留“万达影城”这个牌子,动的是血,不动的是心。这样既稳住观众,又能顺利转型。儒意的新掌门陈祉希打算搞“超级场景+IP宇宙”,把电影院变成综合娱乐空间,这思路要真落地,未来还有得玩。很多人说王健林没情怀,但在生死面前,情怀不是饭。他宁可割肉,也不拖人下水,让员工不失业,债主能拿钱,这才叫扛事。商业世界不讲面子,只认实力。有的人死要钱不还,最后连脸都丢光;有的人宁愿痛一阵,也不让别人替他受罪。王健林这一连串“卖卖卖”,其实卖的是包袱,留下的是尊严。他让万达从重资产转向轻资产运营,品牌还在,只是换了玩法。这叫活得长久,不是输。老王今年71岁,本该享清福,却还在跑,为的只是让自己欠的钱都划上句号。在资本横行的时代,这样的做法很少见。别笑他越来越“瘦”,那是他在卸掉过去的负担。真正的强者,不是永远不倒,而是摔倒后还能自己爬起来。万达电影更名,意味着一个时代结束,也预示着新局的开启。老王扛过风浪、放下帝国、守住底线,这份决心和担当,值得所有企业家敬一眼。商业的世界从来不接纳软骨头,能把亏吃下去、把债还干净,才是真英雄。王健林的退场,不是失败,而是一种比胜利更硬气的选择。

王健林果然是条汉子,什么都可以卖,继续卖卖卖,不留烂摊子。卖掉80座万达广场后,

王健林果然是条汉子,什么都可以卖,继续卖卖卖,不留烂摊子。卖掉80座万达广场后,又卖掉万达电影,万达电影正式易主并更名儒意电影。4月19日,公司完成工商变更,名称由“万达电影股份有限公司”改为“儒意电影娱乐股份有限公司”,4月20日起证券简称变更为“儒意电影”,证券代码不变。从商业地产巨头到接连变卖核心资产,王健林的一系列操作,没有拖泥带水,没有逃避债务,更没有留下一堆烂摊子让市场和投资者买单,这份断臂求生的果断,在当下的商界确实难得。比起很多企业老板遇到危机就跑路、甩锅、拖欠款项,王健林选择变卖资产兑付债务、稳住局面,守住了最基本的商业底线。万达电影曾是万达集团旗下核心板块,也是A股院线龙头,手握全国海量影院资源,一度是影视行业的标杆企业,如今彻底摘下“万达”标签,正式告别王健林时代,也意味着万达彻底退出影视赛道,全力收缩战线化解债务危机。但我们不能只看到王健林的果断,更要透过这场大规模变卖,深刻批判企业盲目扩张、跨界跟风的商业乱象。万达当年一路高歌猛进,从商业地产疯狂跨界影视、文旅、体育等多个领域,四处拿地、大举并购,看似版图不断扩大,实则埋下了巨大的债务隐患。商业地产本就属于重资产行业,资金回笼周期长,再盲目跨界进入完全陌生的影视行业,忽视行业运营规律,忽视市场风险,一味追求规模扩张,最终导致资金链承压、债务压力陡增,陷入发展困境。这种只图规模、不重质量,只懂扩张、不懂风控的发展模式,注定走不长远。很多企业都犯过同样的错误,在行业顺周期时盲目自信,无视自身运营能力和市场风险,疯狂跨界、大肆举债,想要打造所谓的商业帝国,却忽略了企业发展的核心是稳健经营。一旦市场环境发生变化,资金链收紧,庞大的商业版图瞬间就会变得不堪一击。万达电影的易主,看似是企业战略调整,实则是盲目扩张付出的必然代价。影视行业有其独特的运营逻辑,和商业地产的运营模式截然不同,跨界经营没有深耕行业的经验,没有精准的布局规划,单纯靠资本砸钱,根本无法实现长期稳健发展。王健林的果断变卖,是对企业、对投资者、对市场负责,但这份清醒来得太晚。如果当初能守住主业,理性布局跨界业务,不盲目追求规模扩张,也不至于走到变卖核心资产断臂求生的地步。这也给所有企业敲响了警钟,盲目扩张、跟风跨界,最终只会自食恶果。商业发展从来不是规模越大越好,而是稳健为先,守住主业、敬畏市场、把控风险,才是长久之道。王健林用变卖资产的方式收尾,守住了商业信誉,但盲目扩张带来的教训,值得所有企业深思。各位读者你们怎么看?欢迎在评论区讨论。

王健林这波“断舍离”太狠了!卖掉80座万达广场后,又把经营近20年的万达电影

王健林这波“断舍离”太狠了!卖掉80座万达广场后,又把经营近20年的万达电影“清仓”,4月20日起正式更名儒意电影,实际控制人变成柯利明。这哪是卖资产,分明是在给万达“刮骨疗毒”——与其留着可能拖后腿的摊子,不如及时止损,把现金流攥在手里。万达电影覆盖全产业链,全国票房前200影院占91席,2025年预计扭亏,这成绩单其实不差。但王健林选择在“回血期”抽身,背后是商业逻辑的清醒:轻资产转型才是万达的未来,重资产项目再赚钱,也可能成为压垮骆驼的稻草。柯利明接手后,儒意系能否玩转电影全产业链?是继续深耕还是另起炉灶?你怎么看这场“交接”?评论区聊聊!王健林万达资产变故万达困局王健林资产抛售