众力资讯网

标签: 央企

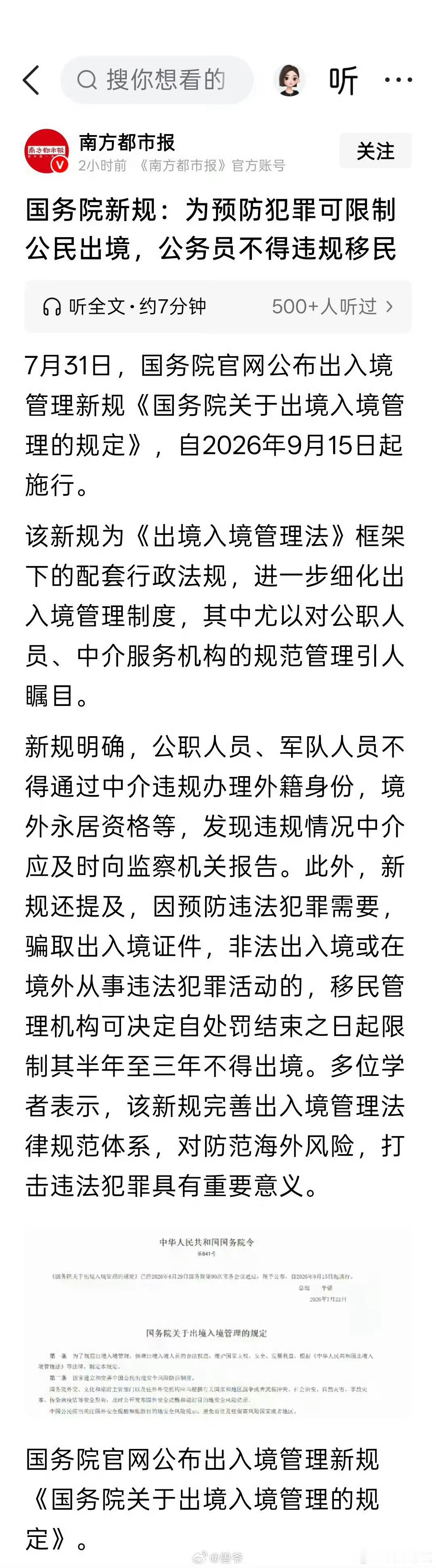

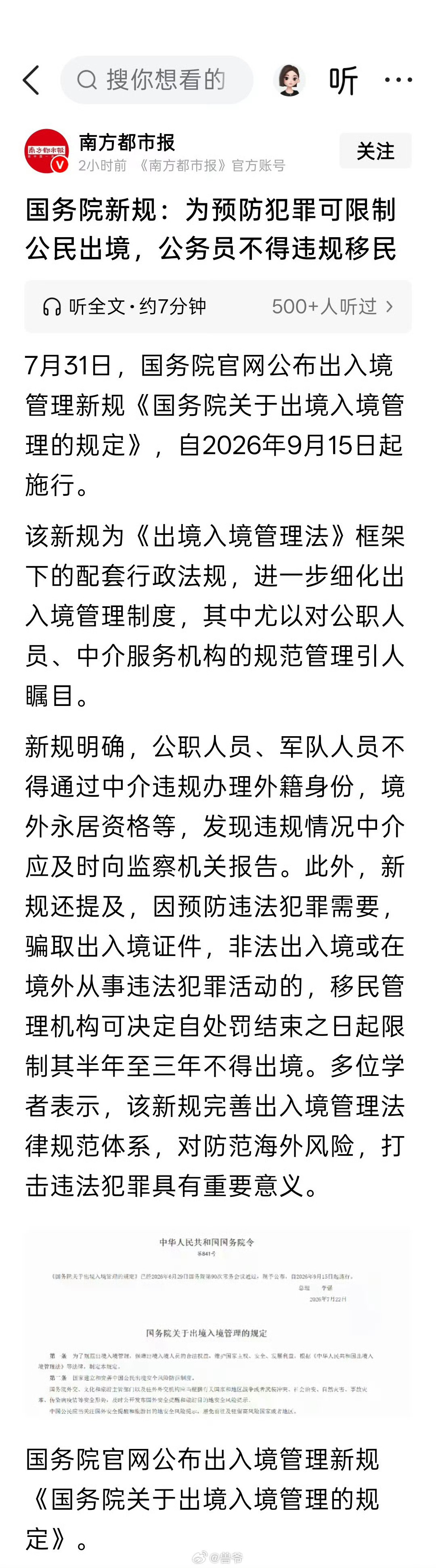

中介不得为国家公职人员、含国央企人员及其家属办理境外永居和外籍身份业务。含配偶及

2026-08-04 10:11

绍祺品娱乐

应该是除了北上广深超一线,其他三四线城市,体制内,国央企,都是最优解

2026-08-04 07:37

晋月深扒娱乐

中介不得为国家公职人员、含国央企人员及其家属办理境外永居和外籍身份业务。含配偶及

2026-08-04 00:50

兽爷不瘦

纪委再打一虎!央企前“一把手”被双开,注册会计师也救不了他。8月3日,中央纪

2026-08-03 20:35

天天纪闻

有研新材核心价值梳理,你认为此股潜力如何?有研新材是国务院国资委直管央企平台,为

2026-08-03 15:22

永怡深聊商业

国资委要求央企:在重点工程中自有工人占比达八成,终结传统劳务分包模式。此举

2026-08-03 14:50

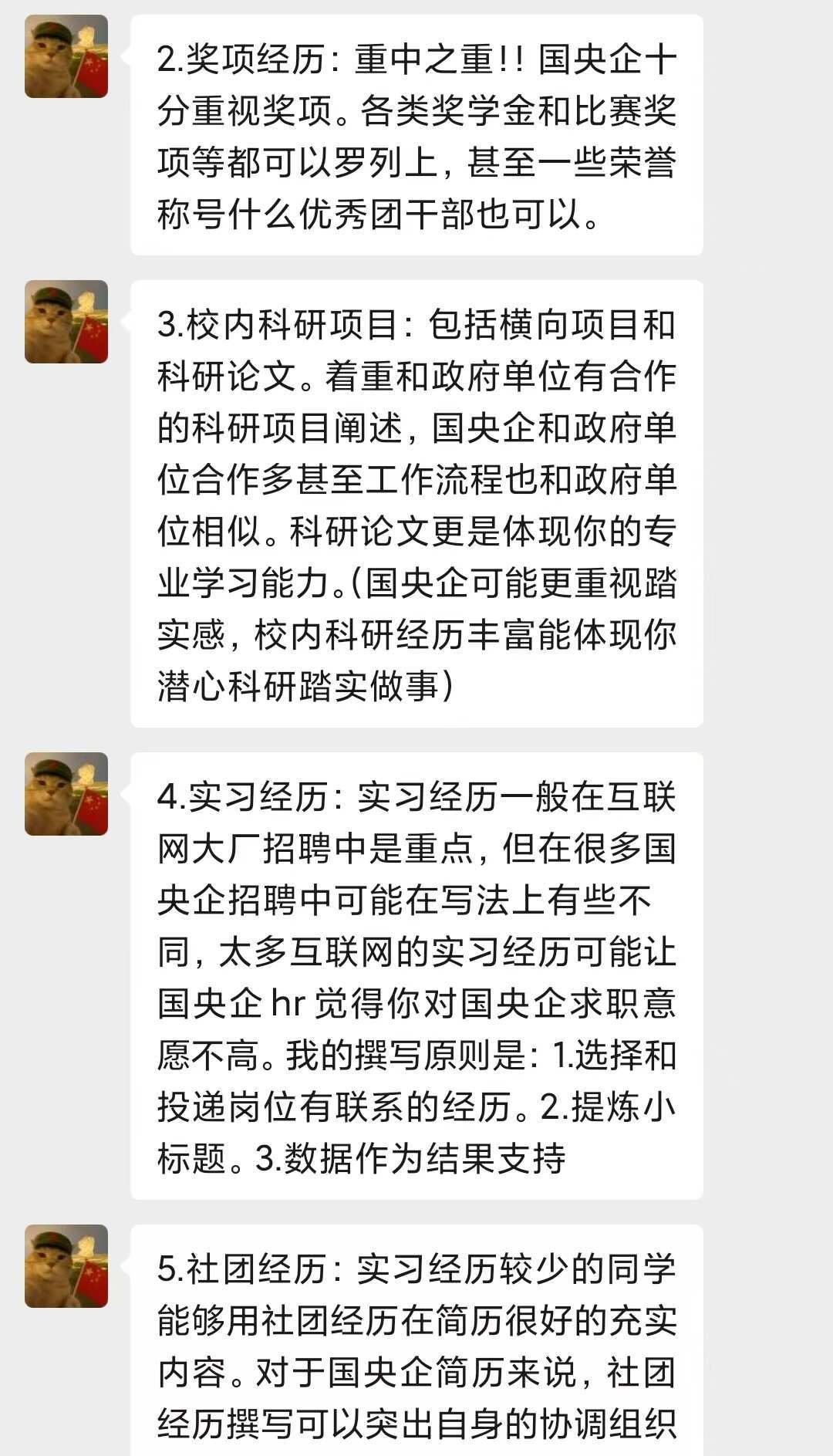

小帅职场

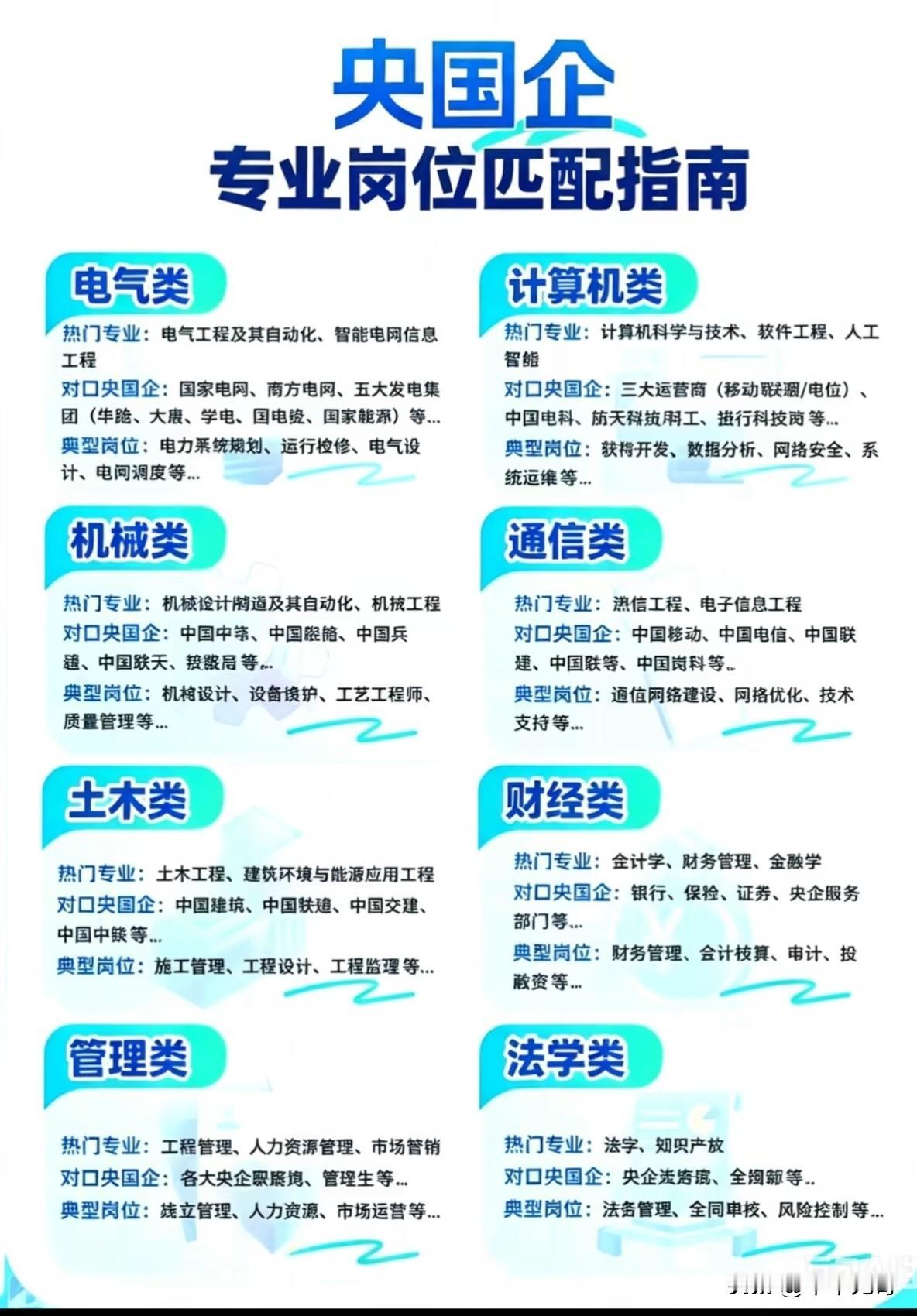

央企不同专业岗位就像一幅复杂又精彩的指南图。比如工程类专业,在央企里可以搞建筑施

2026-08-03 09:59

平平无奇聊情感

有些所谓的“精英专家”,满脑子都是资本主义的虚幻美梦,不仅崇洋媚外,还拼命诋毁集

2026-08-03 08:35

可靠香瓜豁达人生

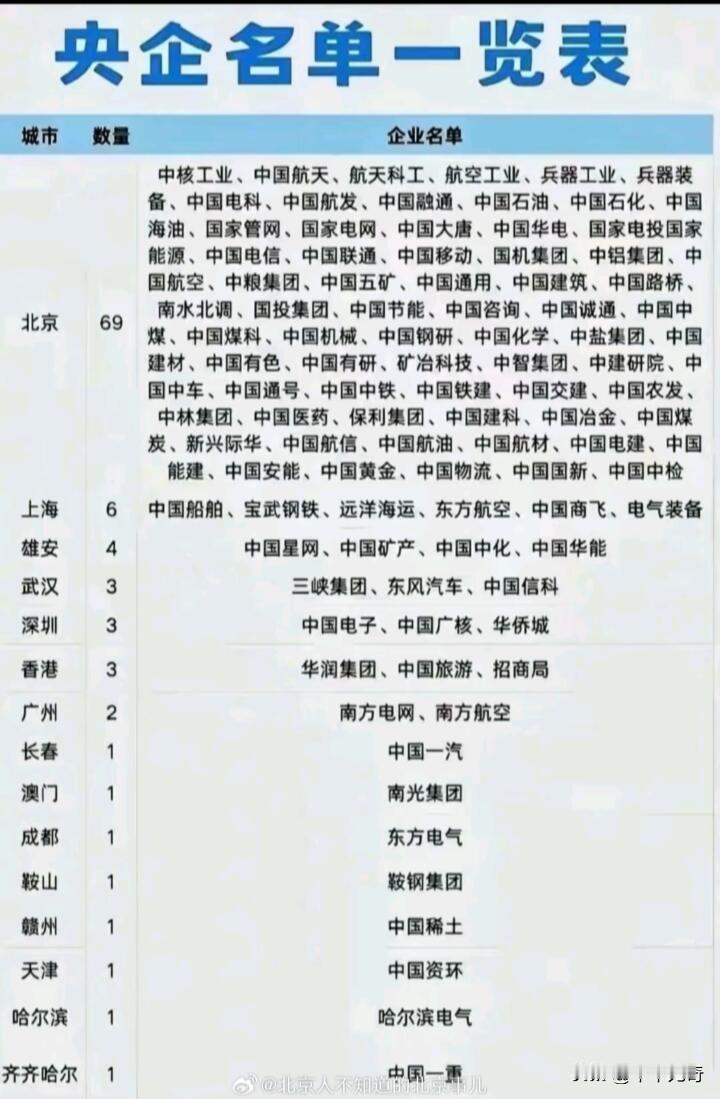

看到这份央企名单一览表,着实能看出不同城市的差异。像北京,那央企数量简直一骑绝尘

2026-08-03 07:59

平平无奇聊情感

新一轮国企改革落地!市值绑定高管考核,央国企迎来价值重估,这十家率先受益:中

2026-08-03 01:33

绿茵低愈

中国最赚钱的国有企业有哪些?1.中国工商银行,财政部监管的金融央企,2025

2026-08-02 21:25

冬日潇洒闲聊公司

有三家级别较高的央企,总部设在小城市:第一家是中国稀土集团,总部在江西赣州,领导

2026-08-02 19:32

远山看盘

电气工程及其自动化的爬电线杆!来看看大家怎么说:1、这年头,如果能正式进国

2026-08-02 14:43

秋之语

年薪94.34万,在97家央企董事长里排第三,还是全球最大公用事业企业的掌门

2026-08-02 14:08

认真喵

央企39年工龄32万账户退休金咋才这点?西安同事李师傅,1966年五月

2026-08-02 11:28

司马亮说事

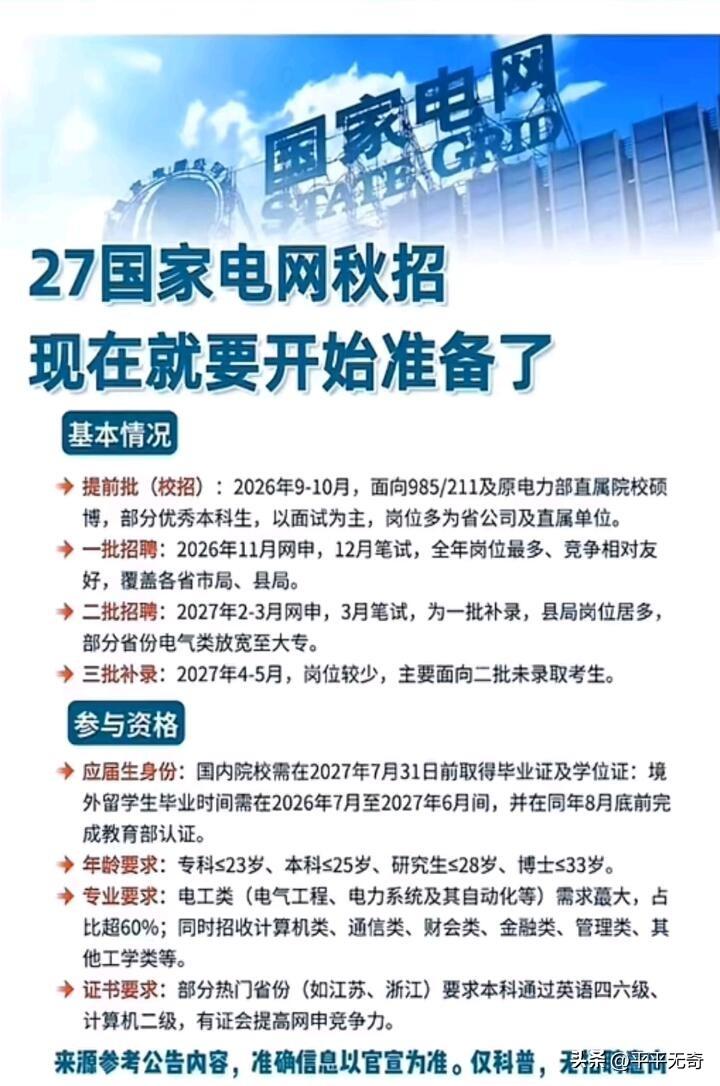

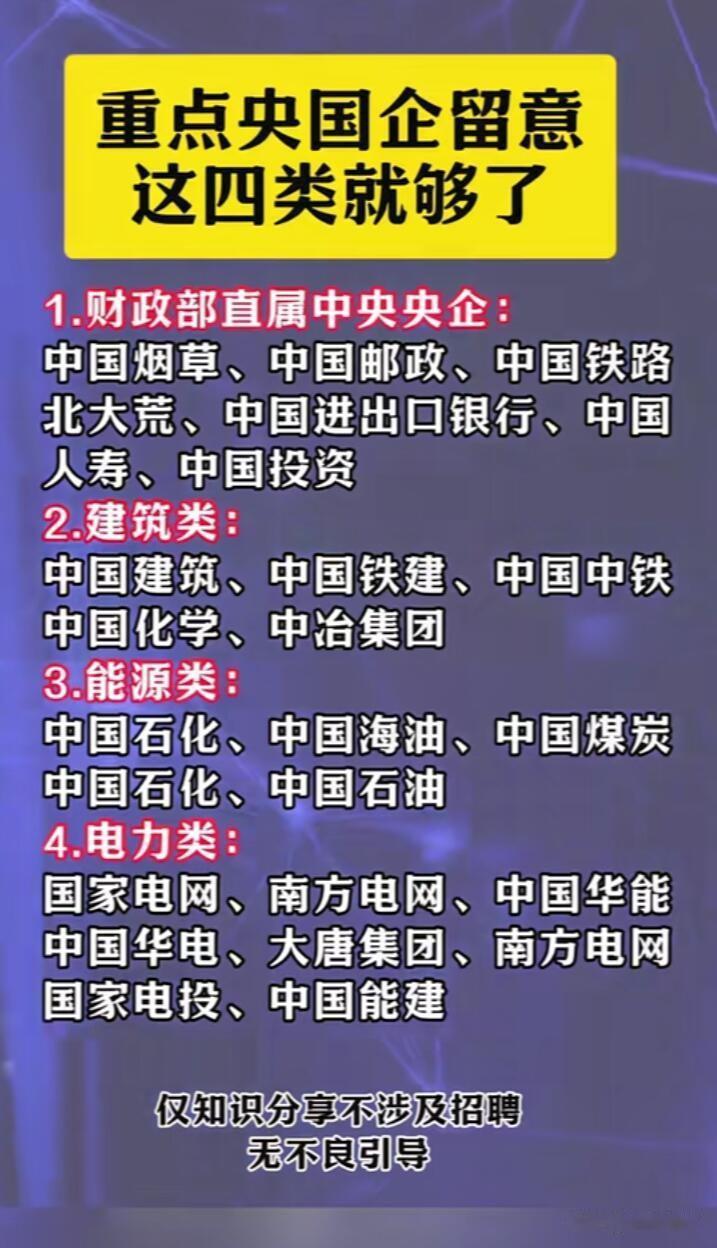

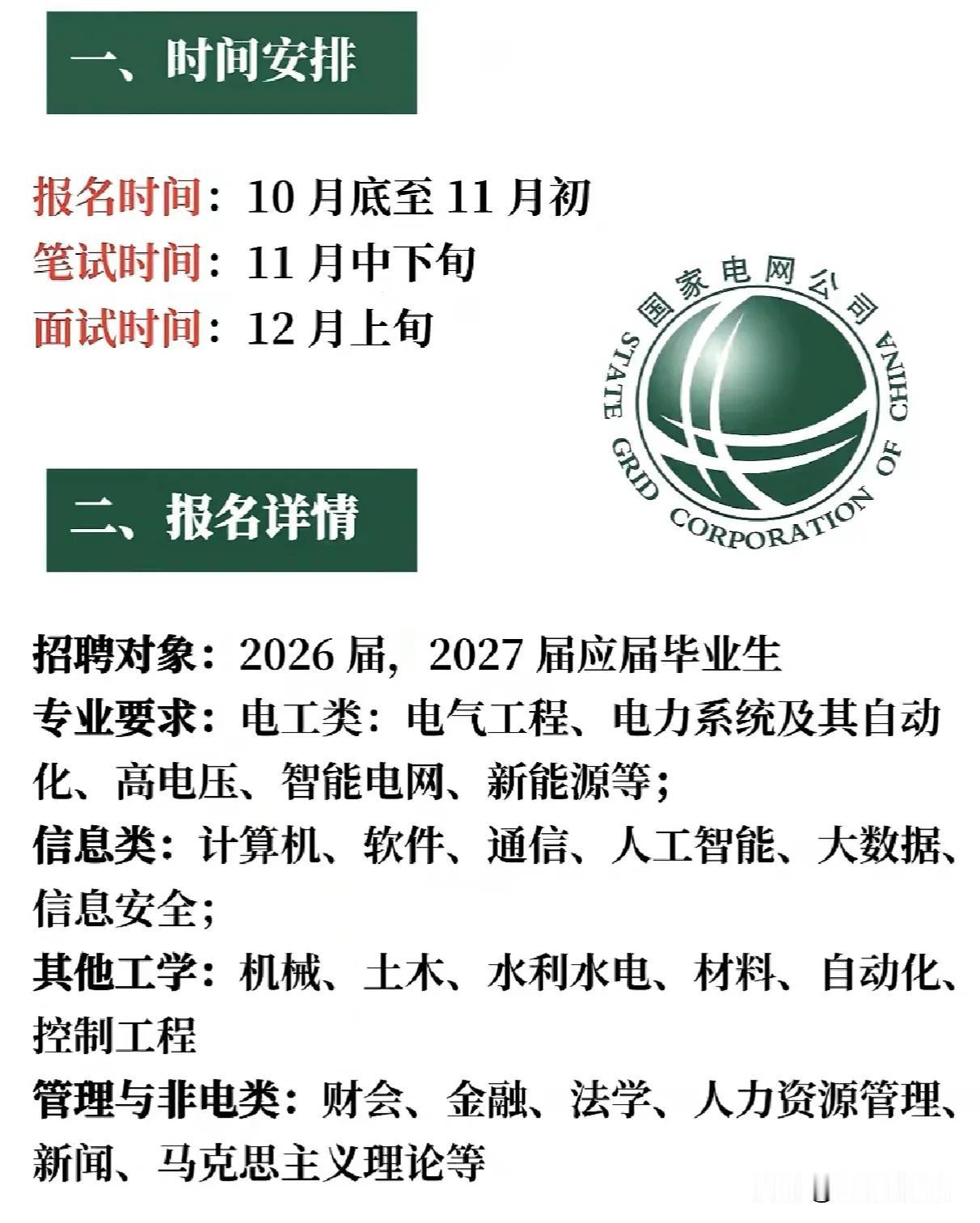

2027年国家电网秋招公告发布啦!报名官网是国家电网有限公司人力资源招聘平台,电

2026-08-02 08:59

平平无奇聊情感

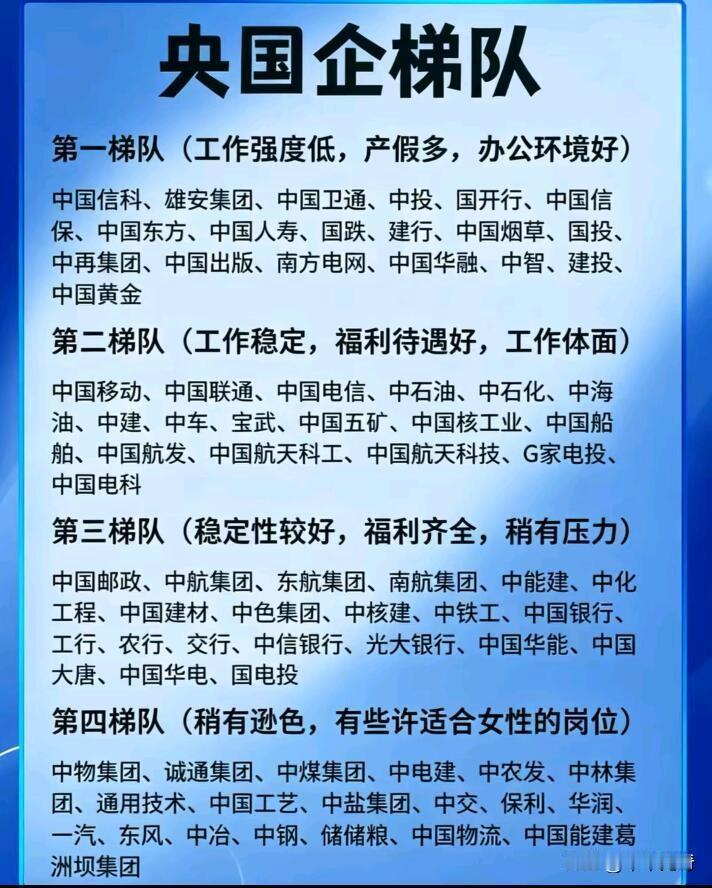

央企梯队各有门道。第一梯队堪称“王者”,像中国烟草、三桶油、国家电网,利润高福利

2026-08-02 08:00

平平无奇聊情感

财政部监管的十大央企排名1.工商银行,2025年营收2105.9亿美元。

2026-08-01 23:26

冬日潇洒闲聊公司

帮印度建成全球最大高炉,然后换来什么?中国五矿将5873立方米的“镇国之宝”移植

2026-08-01 23:11

未央细说

挺好考的,我山东人啊,国考、省考、教师编、国企、央企、三支一扶,想到什么考什么,

2026-08-01 20:53

房厂长聊科技

长安启源7月全球交付39841台启源AQ系列同比增长103%央企新能源冠军

2026-08-01 19:13

思行夜谈汽车

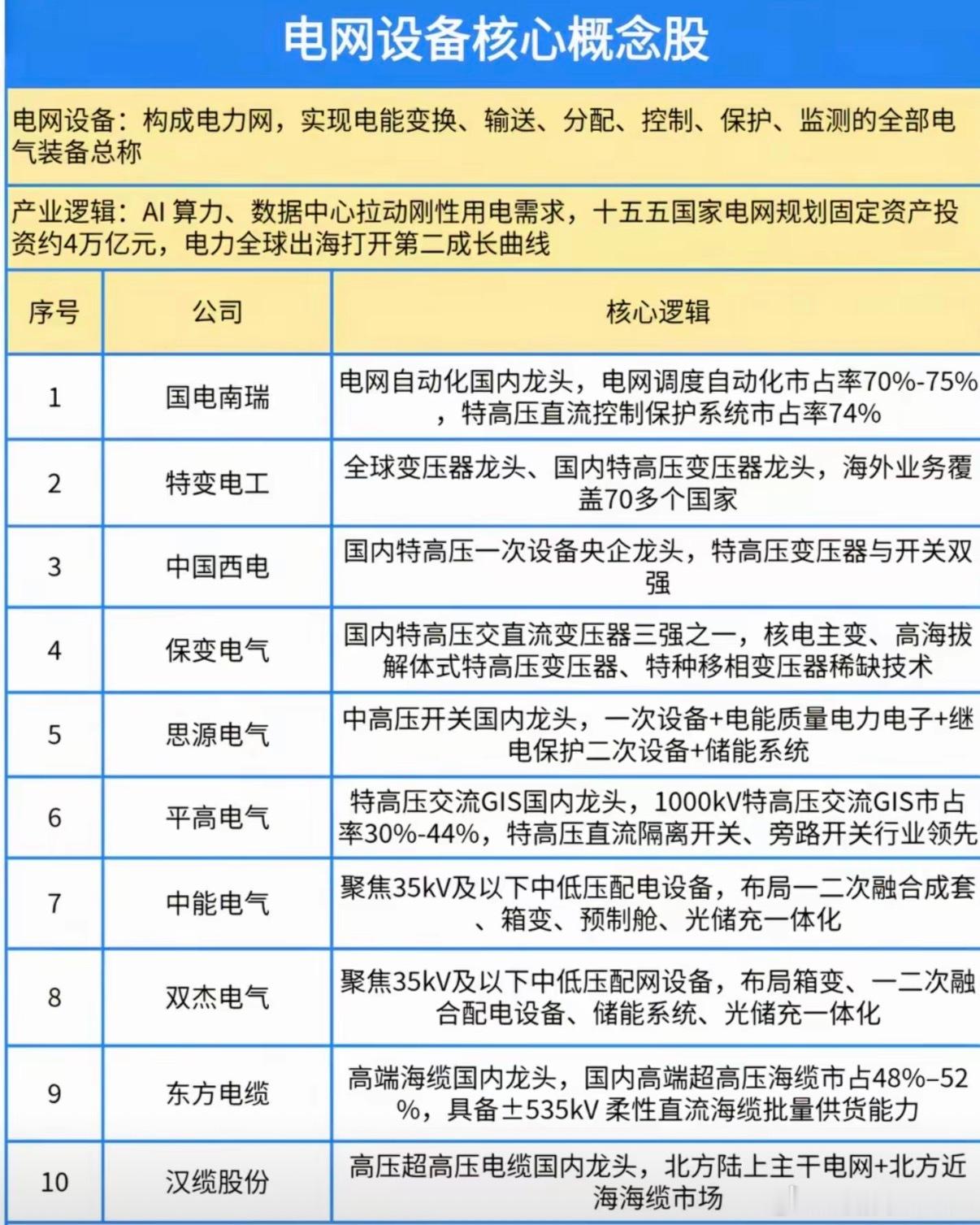

十五五电网投资4万亿!电网设备细分龙头全梳理,把握电力新周期开篇直入主题:AI算

2026-08-01 17:05

刘新宇2026

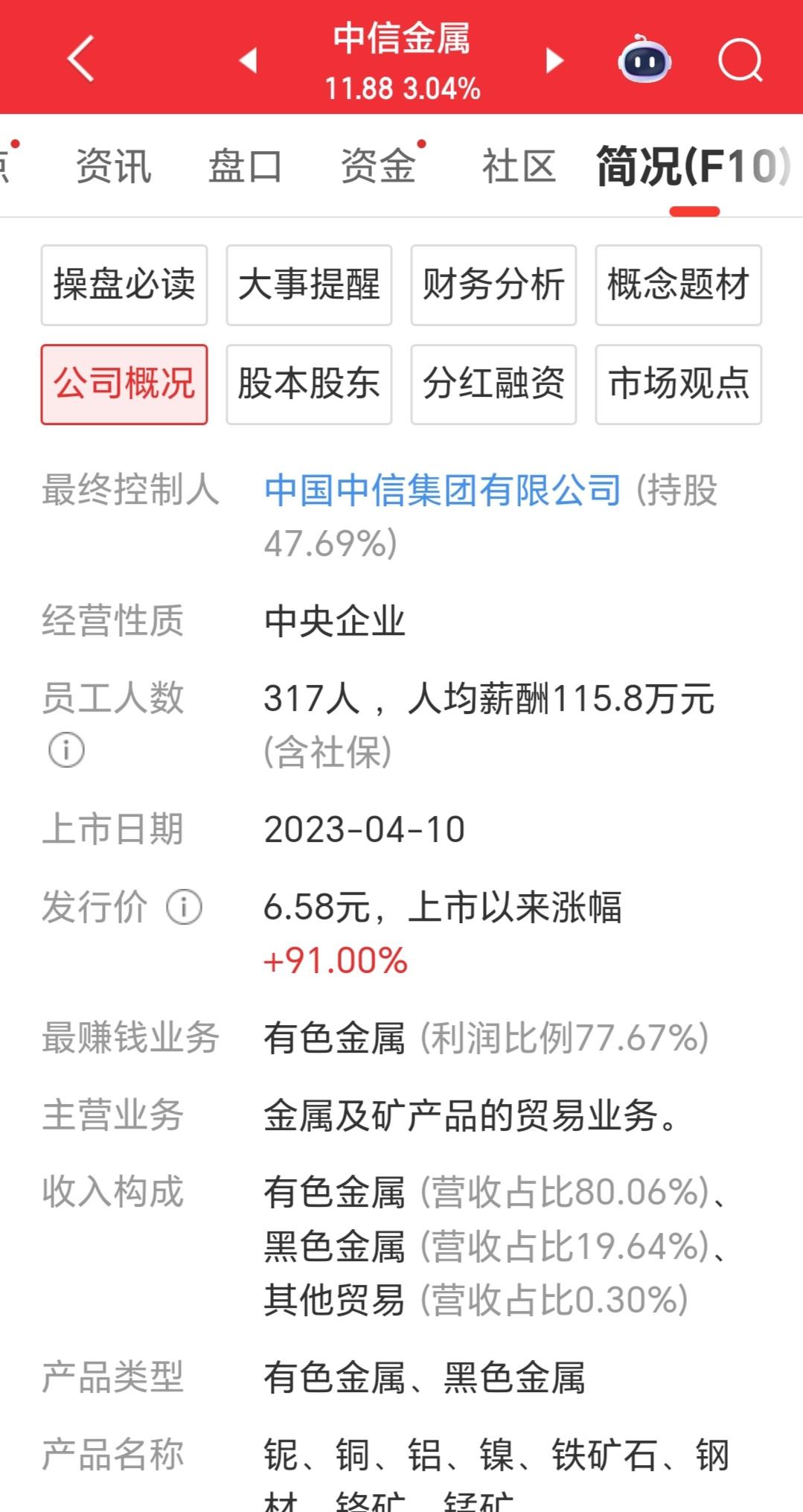

有一个神一般存在的企业,总共317人,人均薪酬115万多,仅仅上半年净利润已经超

2026-08-01 16:19

爱我中国01

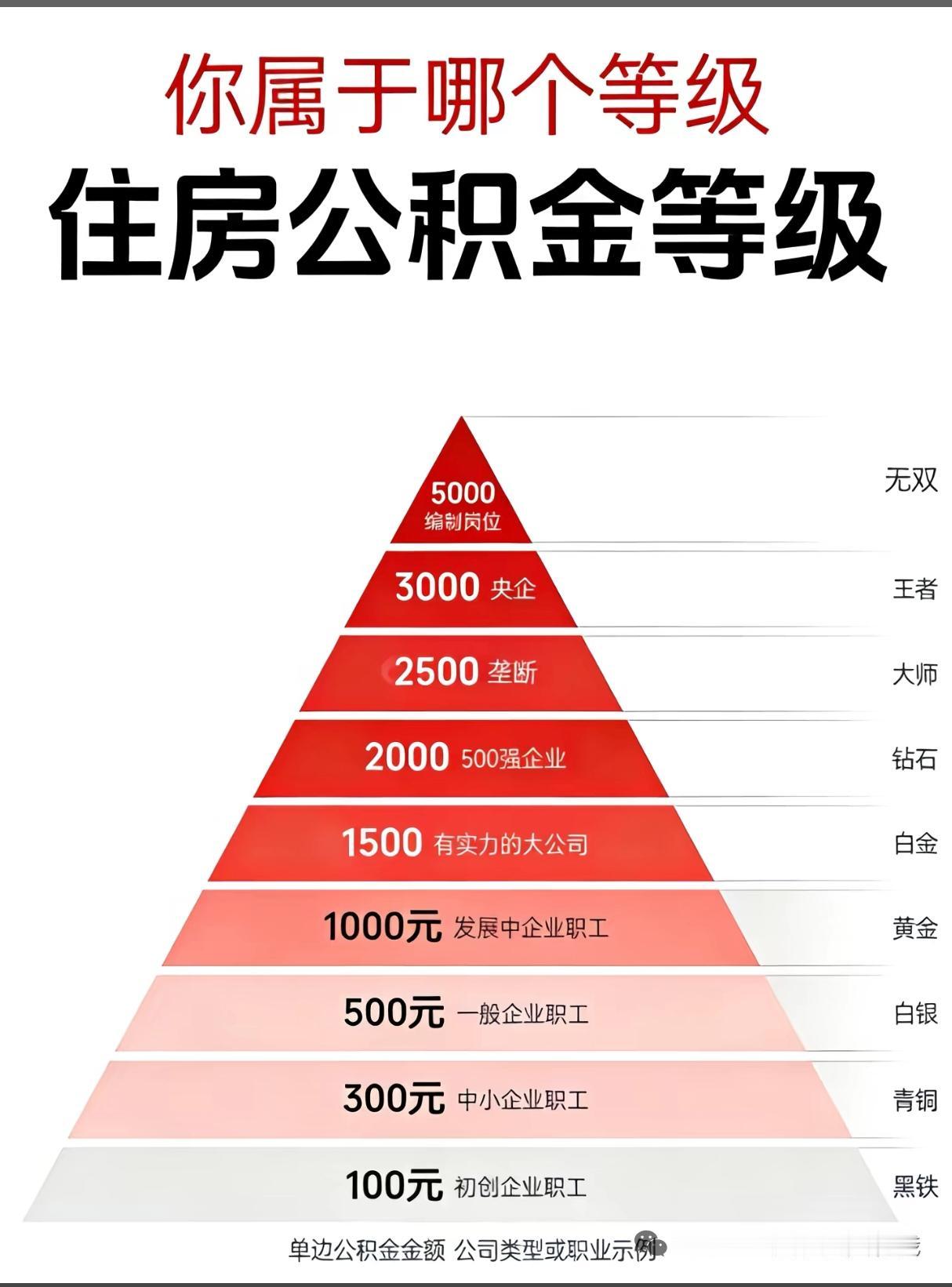

最近在网上看到了个公积金等级,我觉得水分太大了,如果除以2的话,还有点真实性,特

2026-08-01 15:27

燕趙记录者

可以闭眼选车的六家车企:1.一汽集团(央企)2.东风汽车(央企)3.长安汽

2026-08-01 12:50

大米朵朵

中国央企分布

2026-08-01 12:05

红赣林趣闻

分享图片

2026-08-01 11:47

飞扬看武器

卢麒元曾经说过:"那些叫嚣瓜分国企和央企的专家团队,何其之恶毒——他们卖的不是改

2026-08-01 11:07

悟空聊世界

争议拉满!央企帮印度造全球最大高炉,到底值不值?当年中国五矿旗下中冶赛迪承接

2026-08-01 10:50

淼淼五星闪烁

卢麒元曾经表达过一个观点:“那些叫嚣瓜分国企和央企的专家团队,何其之恶毒——

2026-08-01 10:16

风云史迹

卢麒元曾经说过:“那些叫嚣瓜分国企和央企的专家团队,何其之恶毒——他们卖的不

2026-08-01 09:33

晨泽天下

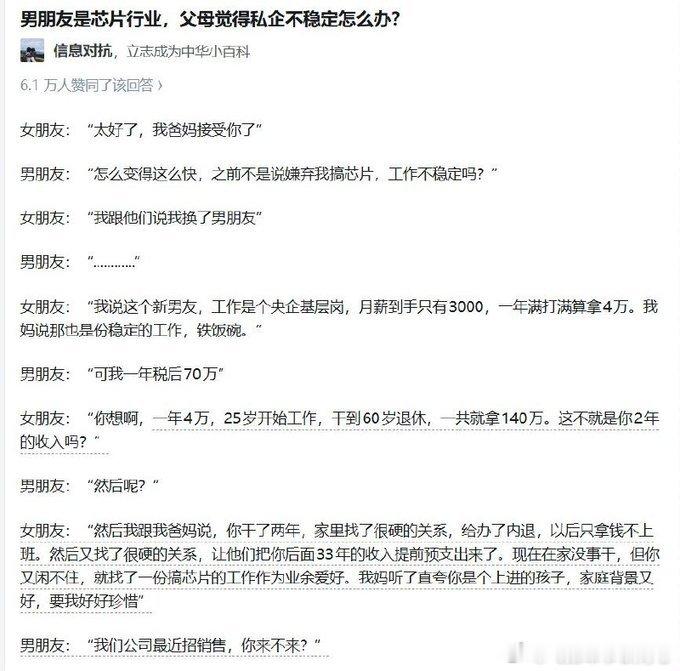

想进重点央企,搞清这四大类就稳了!实业类央企是主力,有98家归国资委管,像核电

2026-08-01 07:59

平平无奇聊情感

2025年度央企经营业绩考核A级榜单前10:1. 国家电网有限公司2.

2026-08-01 07:49

大米朵朵

4家房企销售破千亿

2026-08-01 07:45

新浪财经

国文清投案,印度那座全球最大高炉该不该建?五矿原总经理国文清投案了,消息

2026-08-01 03:37

赵财苗

新一轮央企改革!六大核心投资主线十五五新一轮央企深化改革落地,核心:重组整合、市

2026-08-01 00:02

张横品娱乐

何止消防员,现在一切国企央企岗位都在转给的第三外包公司,用正式工一半不到的工资给

2026-07-31 16:25

诸葛谨深聊娱乐

何止消防员,现在一切国企央企岗位都在转给的第三外包公司,用正式工一半不到的工资给外包员工,然后外包员工干着比正式工还要多的工作量牛马就是这么诞生的……

涨知识了,中国九大国有车企:1、东风汽车--央企,品牌:东风风神、东风风行2

2026-07-31 15:26

与病魔抗争粥粥

卸任2年主动投案!这位扎根行业10余年的干部,还是顶不住压力了!7月31日,

2026-07-31 14:07

胡究法

央企高管主动投案!高压反腐之下,再无侥幸藏身之地7月31日,一则反腐通报刷

2026-07-31 12:59

汀兰解语

万亿央企二把手国文清主动投案!离岗不是平安着陆,反腐追责没有过期一说!7月3

2026-07-31 12:25

昊昊聊趣事

同学们,国家电网作为世界五百强央企,每年校招都是咱们电气人端稳饭碗的黄金通道。看

2026-07-31 11:56

先生常

中国六大国有车企:1、一汽——央企,品牌:红旗,天工;2、长安——央企,品牌

2026-07-30 19:22

人间春不寒

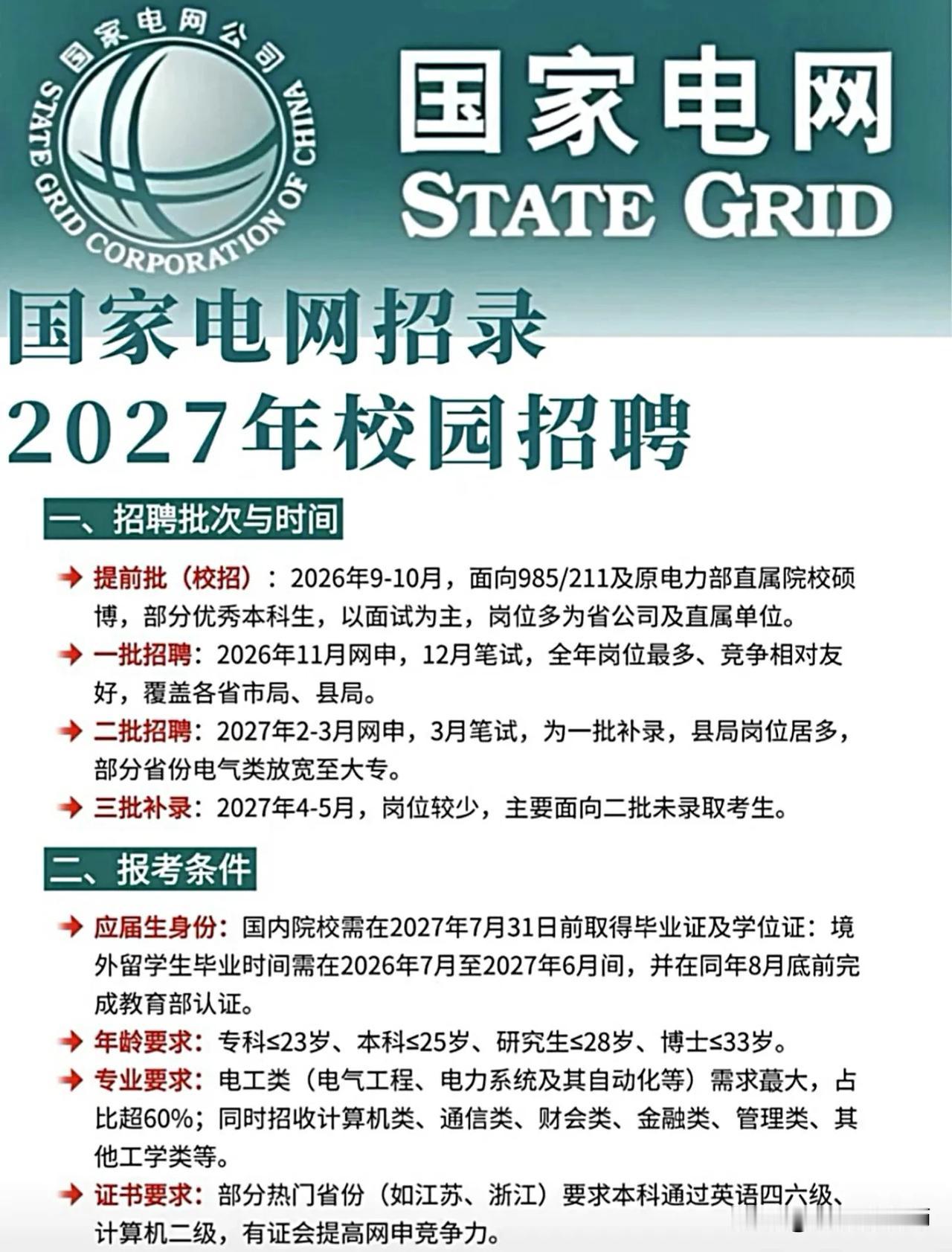

未来5个稳定的国企梯队第一梯队,垄断型金饭碗,中国烟草国家电网第二梯队,战略

2026-07-30 15:50

职场实战经验录

这两年职场焦虑大,很多人把目光投向央国企。不过央国企也有差别。像中国烟草,那是

2026-07-30 08:59

平平无奇聊情感

未来几年可能发生的五件大事:1、啃老,越来越严重。2、公务员,不再是铁饭

2026-07-29 16:21

啊雅珺评汽车

果然大佬对进国企的理解远在你我之上

2026-07-29 15:17

囤货手册

一年上交1.58万亿的税收,但为何国家突然开始重拳整治烟草行业?2025

2026-07-29 13:44

漫悠芸端的事儿

2026财富世界500强出炉!中国122家企业上榜,席位更迭看清产业大转向2

2026-07-29 09:06

陳祖運

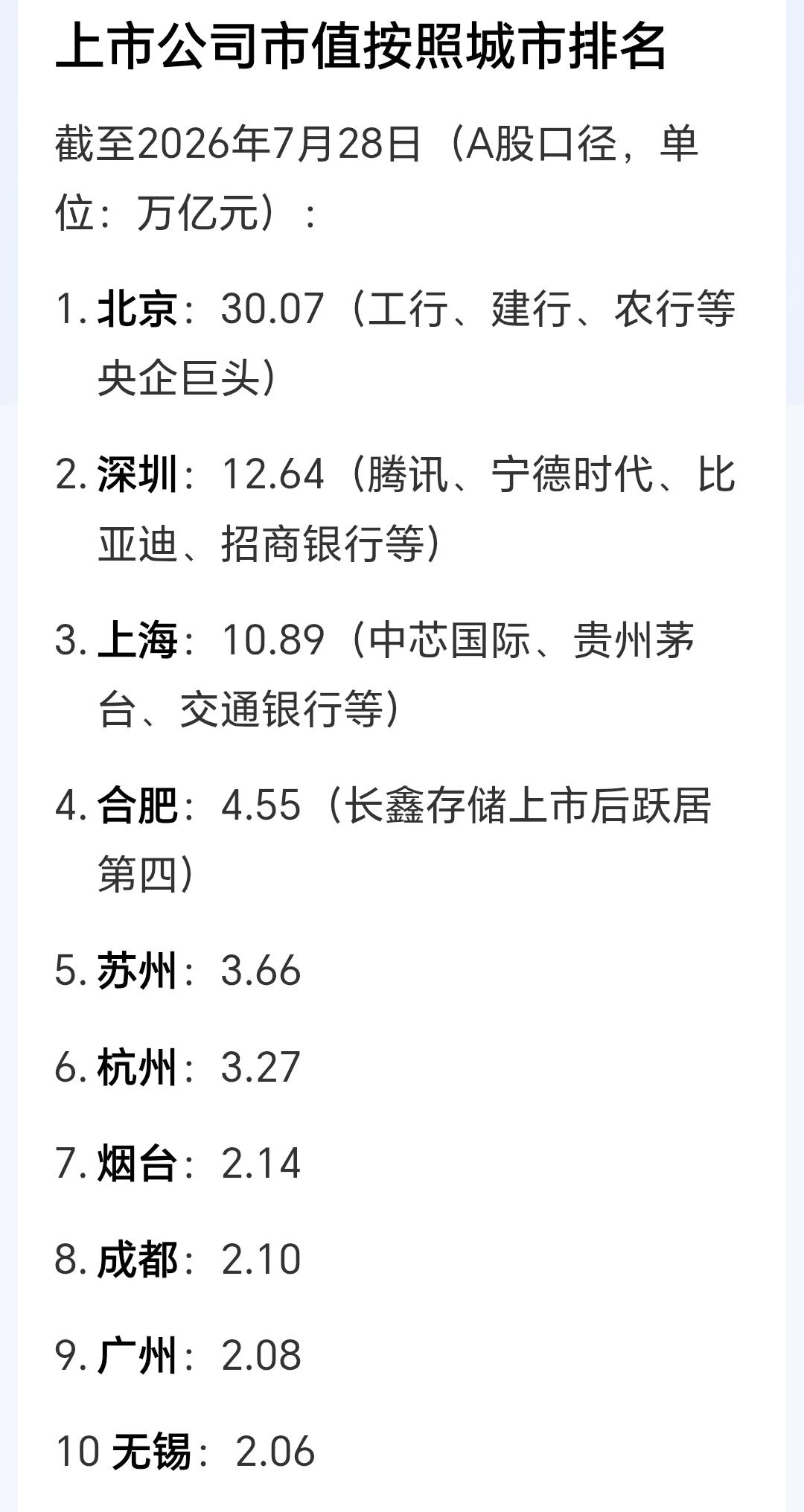

北京断崖式领先,其实最大的原因是:央企上市公司算到了北京头上。比如说:工商银行、

2026-07-29 08:31

三生三世三生三世

刚刚,“央企”金茂福州滨海新城项目曝转让动作!重磅消息!“头部地产央企”中国

2026-07-28 23:38

楼市八卦

同学们,华润集团27秋招正式批已经全面启动,这是你们踏入央企核心岗位的关键窗口期

2026-07-28 18:55

先生常

信不信由你,中国效益最好的十大央企:第十名:中国中车集团第九名:中国五矿集团

2026-07-28 08:40

繁花看雨

隔夜利好消息来了!利好消息如下:利好消息1:深入推进央企"AI+"专项行动,

2026-07-28 08:36

雁风论商业

原来这4家运营商都是央企!1. 中国移动2. 中国电信3. 中国联通

2026-07-28 07:32

老阿姨的快乐时光

羡慕嫉妒呀!已经赶上央企工资呀!中国石油也是这样的平均工资。合肥有几万人的工资

2026-07-27 21:43

袁遗趣事

有研新材:背靠央企国资深耕半导体靶材,聚焦集成电路主业携手两大存储龙头。在半导体

2026-07-27 20:55

股大户牛哥

7月27日,“能源虎”又落一马!海洋石油工程股份有限公司原党委书记、董事长金

2026-07-27 17:05

胡究法

国家应该规定,国企、央企、事业单位,不能通过劳务派遣用工,要做合法合规的表

2026-07-27 16:44

逗逗夏树

多少存款才可以让你躺平呢?10万:年利息950元;30万:年利息2850元;

2026-07-27 15:27

敏锐精灵爱生活

国务院批准, 两大央企重组合并! 国资委所属100家央企变为99家

2026-07-27 11:54

新浪财经

著名央企华润集团更换董事长,由王海民接任。7月23日,华润集团召开中层以上管理

2026-07-27 10:22

康钊聊财经

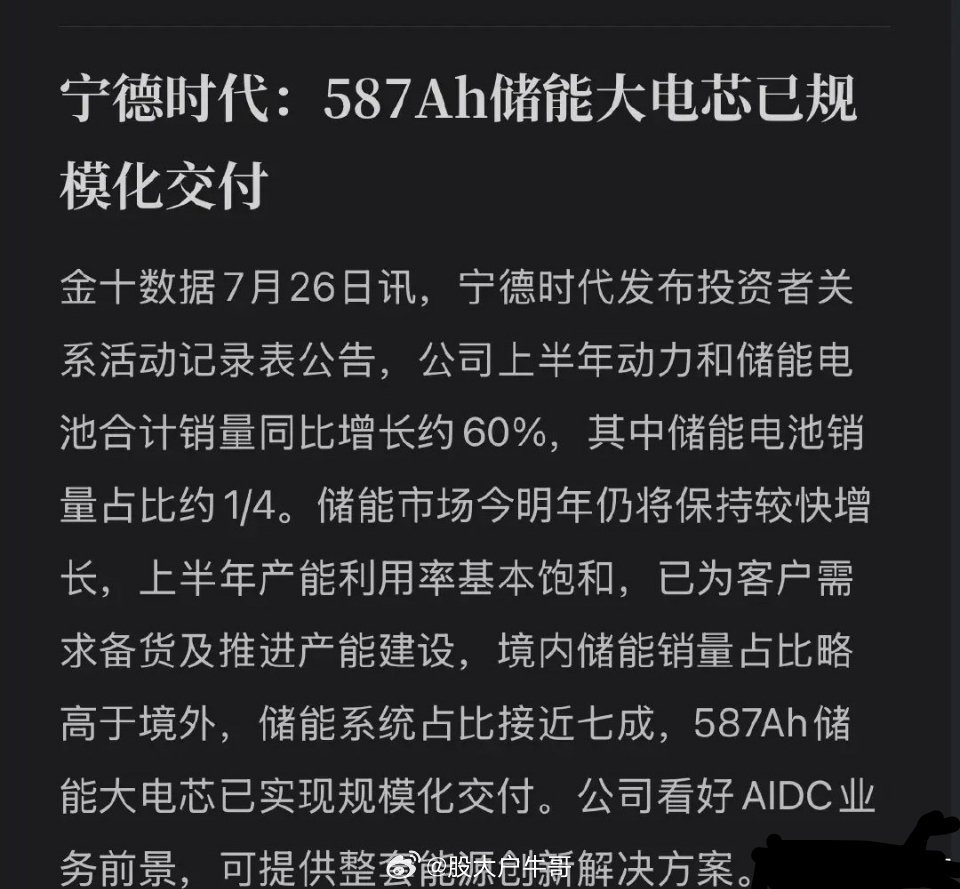

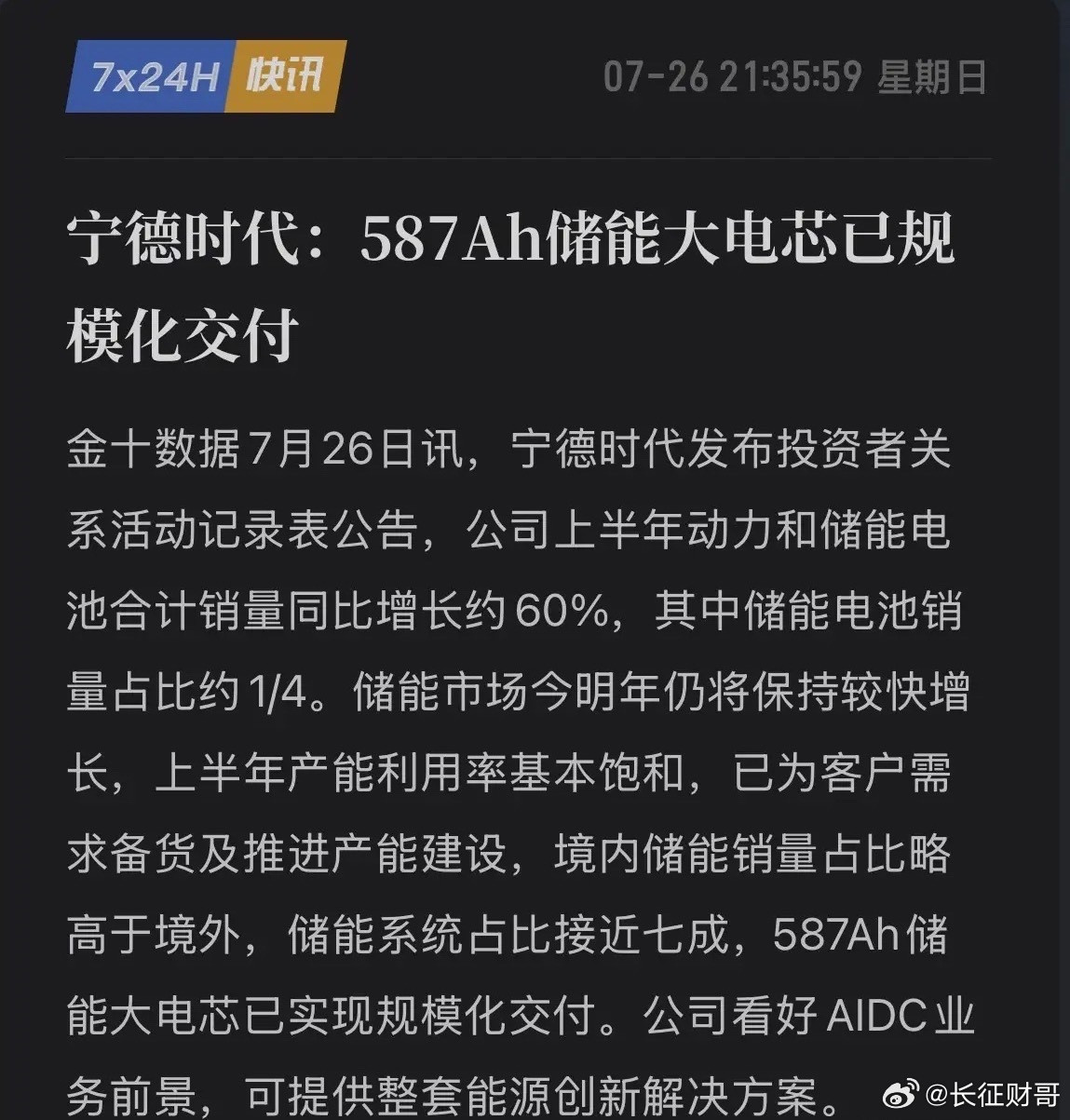

宁德时代亮出“杀手锏”!587Ah大电芯批量杀入央企集采,储能“卖水人”稳了!7

2026-07-27 00:58

股大户牛哥

宁德时代亮出“杀手锏”!587Ah大电芯批量杀入央企集采,储能“卖水人”稳了!7

2026-07-26 23:37

长征财哥

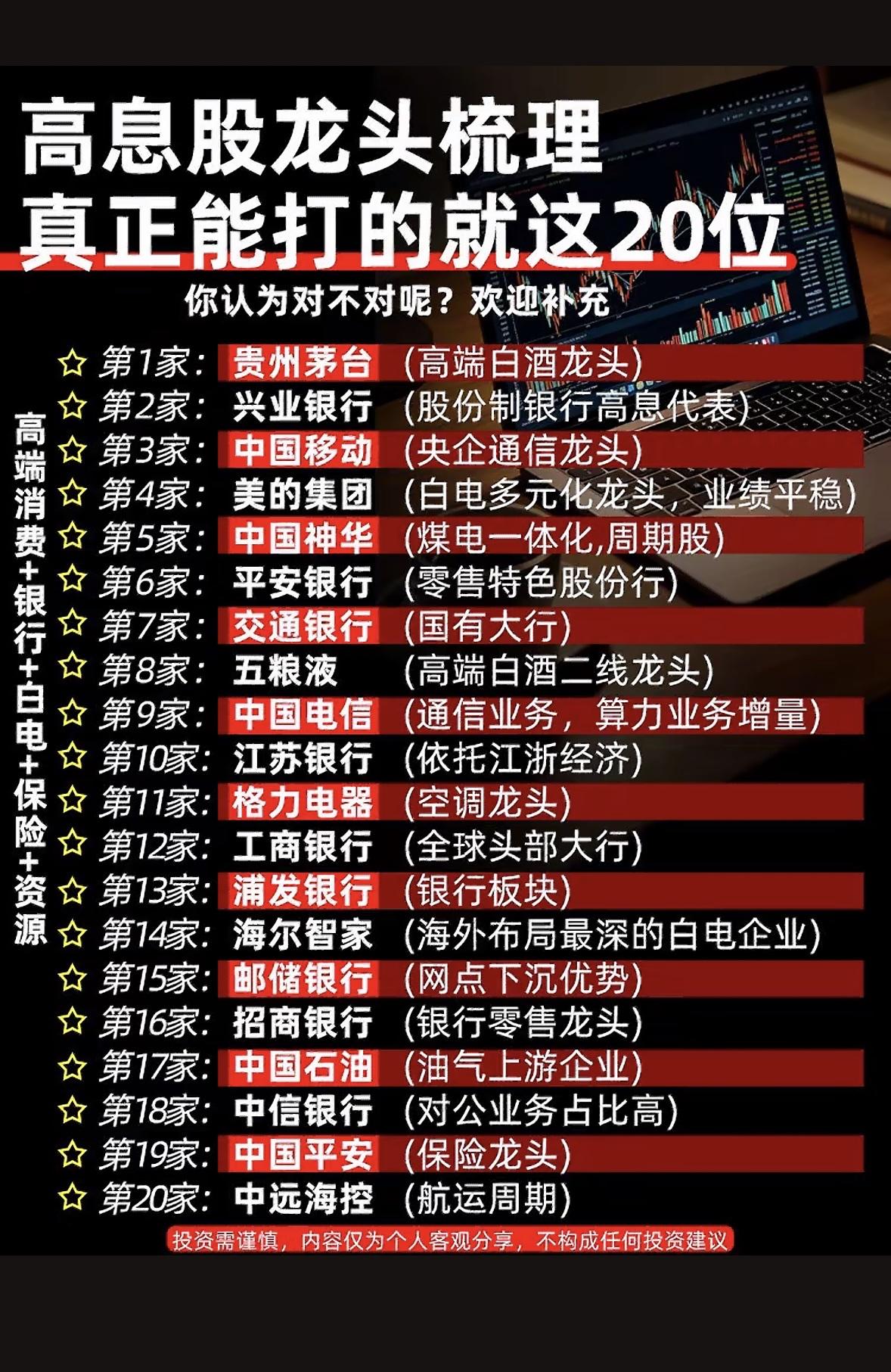

20只高息股龙头梳理,真正能打的都在这里!💰📈在如今的A股市场,分化那叫一个

2026-07-26 22:41

小柚子财姐

这位办公室的领导,怎么看也不是国企和央企的干部!总觉得像农村企业家!不知道是不是

2026-07-26 20:59

光亮普照

能源央企, 原总经理被查!

2026-07-26 19:15

新浪财经

20只高息股龙头梳理,真正能打的都在这里!💰📈在如今的A股市场,分化那叫一个

2026-07-26 14:22

实战派老常

原来这4家运营商都是央企!1. 中国移动2. 中国电信3. 中国联通

2026-07-26 13:32

老阿姨的快乐时光

突击提拔后,他为何主动投案?韩嵩的履历,在很长一段时间里,都是“别人家的孩子”

2026-07-26 11:23

吉米传记

著名央企中国电子集团新来了总经理一宣布令业界恍然大悟!时隔一年之久,著名

2026-07-26 11:22

康钊聊财经

华润集团顺利完成了新老交替,今年54岁的王海民已正式到任华润(集团)有限公司董事

2026-07-26 11:13

南方村快佬

终于悟了!中国未来的核心资产,普通人这样拿,稳稳过上幸福好日子✨很多人辛苦

2026-07-26 10:58

水镜工作室

凯盛科技长鑫科技。长鑫科技凯盛科技:全球仅3家掌握完整量产、国内仅此一家的两

2026-07-26 10:03

相对吃瓜论

20只高息股龙头梳理,真正能打的都在这里!💰📈在如今的A股市场,分化那叫

2026-07-26 09:55

半城烟论财源

别再抱着“一线城市的国资家底全靠北上广深撑着”的老黄历瞎念叨了,这份三年前的核心

2026-07-26 04:38

星遇暴富心语

在全中国,钱砸得最猛的地方不是深圳,也不是上海,而是新疆。央企拿7000亿进

2026-07-26 03:35

山寒客半青论世界

央企反腐再传重磅消息,很多人看完通报心生感慨:手握优质岗位,待遇优厚,为何还要铤

2026-07-25 22:01

智慧的九月菊

同学们,国家电网公司作为中国能源行业的龙头央企,每年校招都是万千学子眼中的“金饭

2026-07-25 18:54

先生常

移动又出新招,诈骗席卷全国,营业额节节败退,央企也走上了诈骗之路,以后打电话的人

2026-07-25 15:38

明茂王洪

即便身处中管央企总部机关,绝大多数人终其职业生涯也难以晋升至副处级实职。不

2026-07-25 14:36

雍州小尉迟

省属央企的三餐,确实丰盛!就连大虾也不一样!这福利待遇让人向往!

2026-07-25 13:42

秋之语

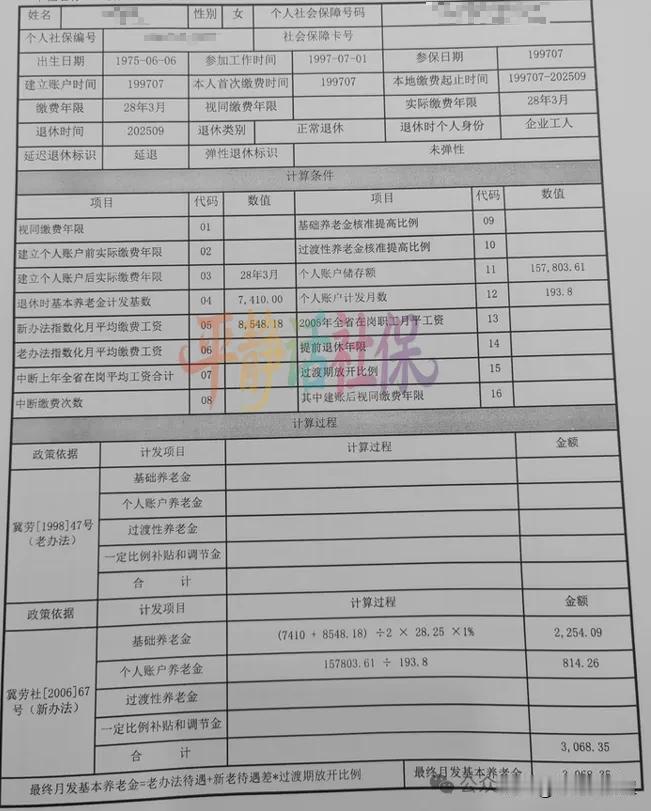

河北某国企央企退休女职工养老金,工龄28年到手多少钱?这是河北省某企业职工的养

2026-07-25 11:17

文乐看社保

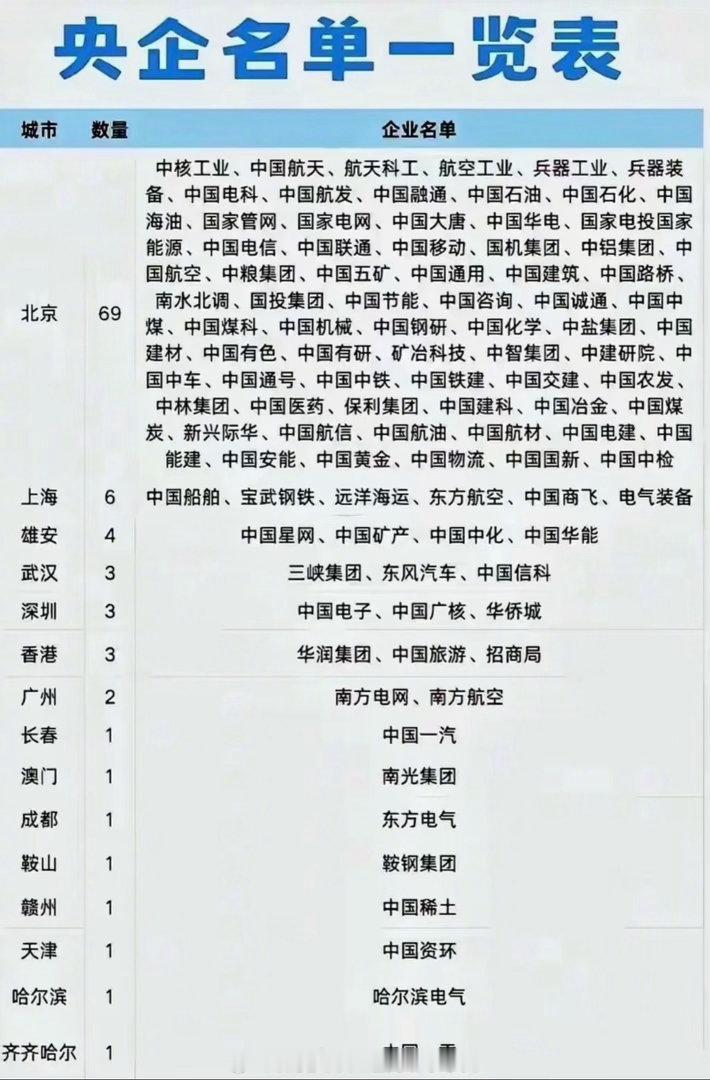

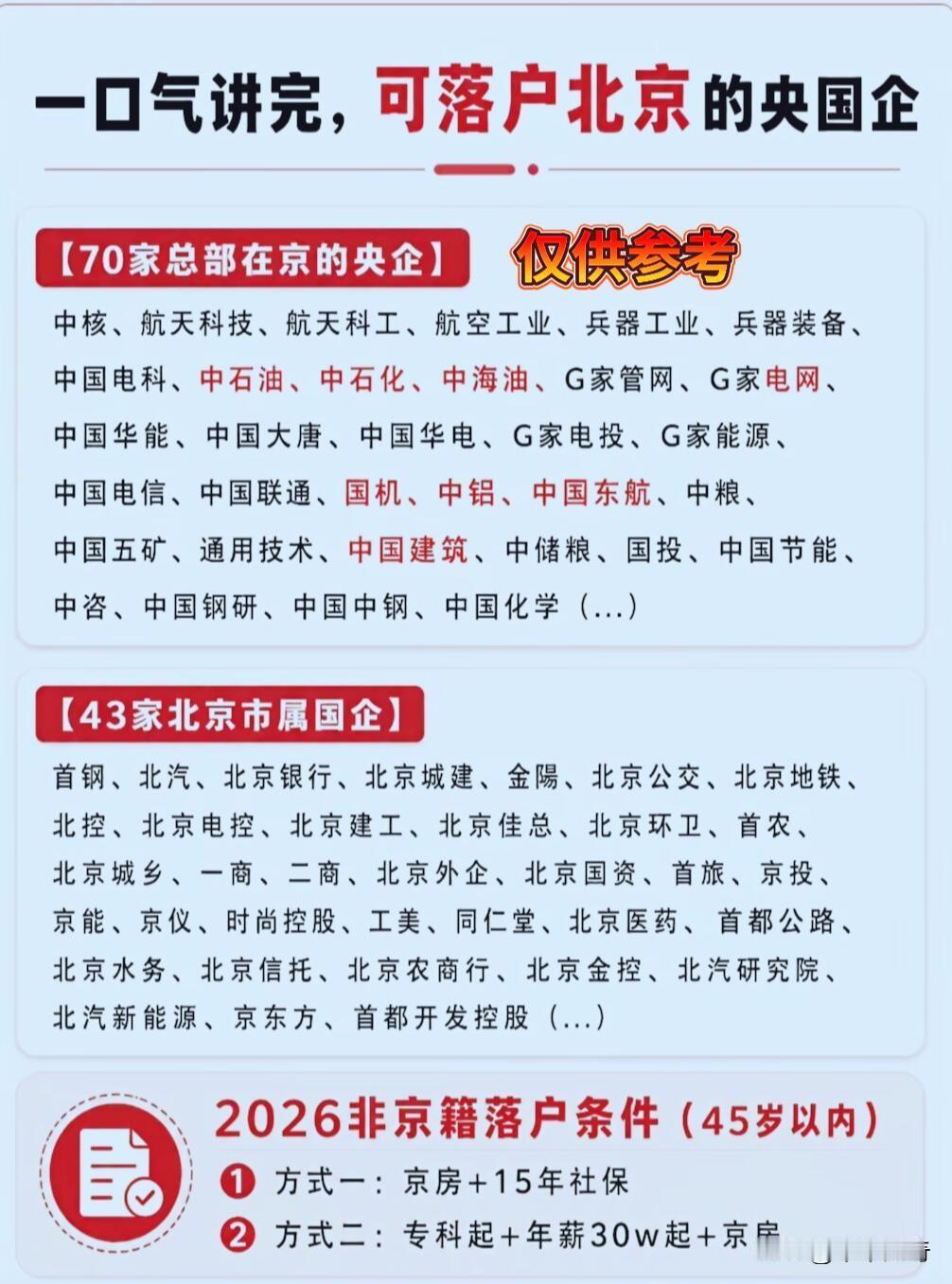

99家央企总部分布在哪里一、北京(70家)-代表:中石油、中石化、

2026-07-25 10:35

唐老鸭顶呱呱

我们单位属于基层单位,位置偏僻,条件艰苦。好些年都没招进新人了,现有员工里最年轻

2026-07-25 09:45

满世界的尘

央企巨头, 董事长调整

2026-07-24 14:15

新浪财经

为什么知乎的人总是质疑我们央企没有级别?是吃不到葡萄说葡萄酸吗?

2026-07-24 10:40

思集评世界

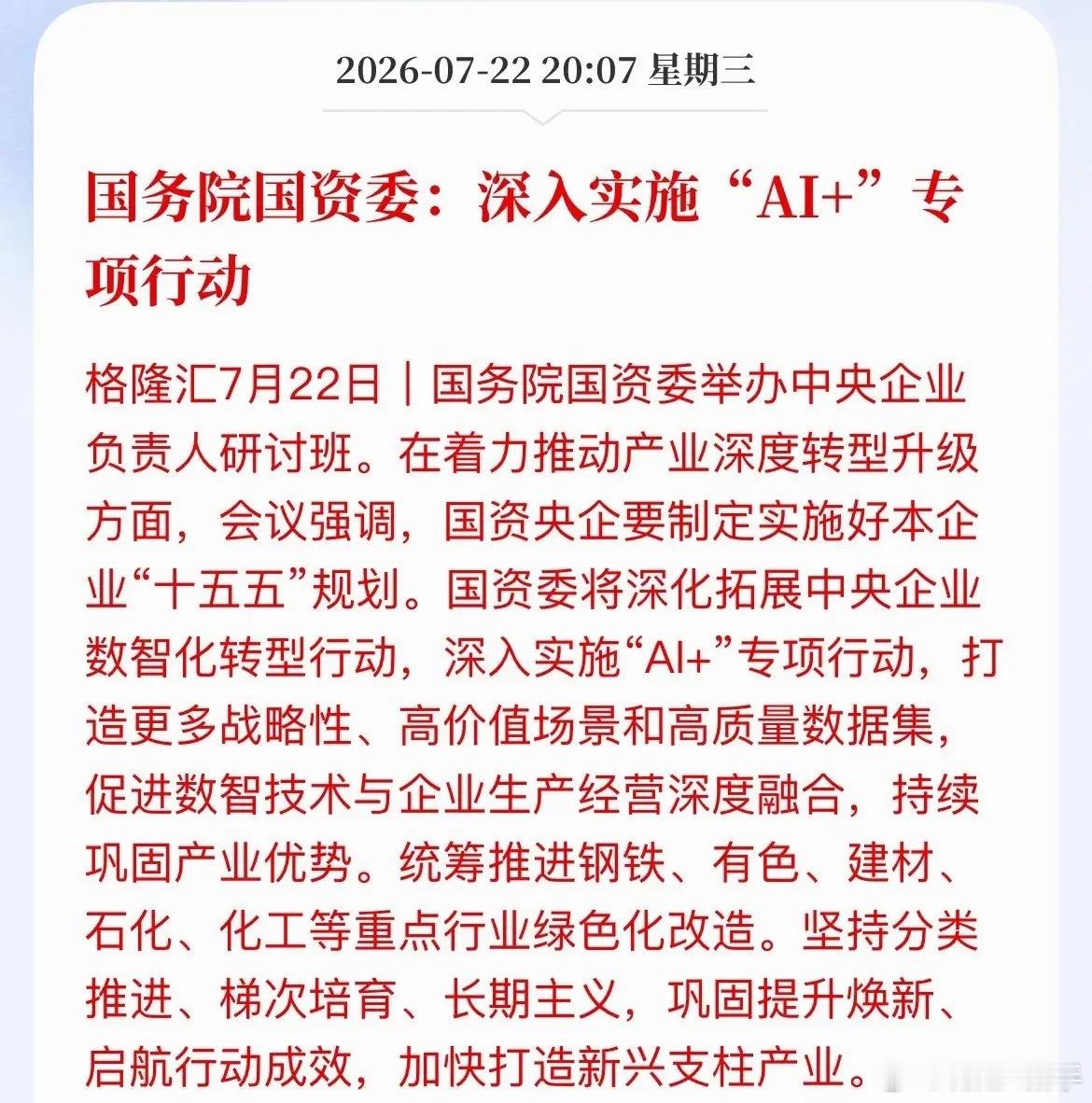

国资委定调下半年:央企不再只拼规模,开始拼“含新量”了最近,国资委召开中

2026-07-23 16:52

晨曦映波

十大电力企业在手订单及核心优势1.东方电气(1851亿):发电设备央企龙头,水

2026-07-23 16:00

永怡深聊商业

在北京,非京籍想通过央企和市属国企落户,条件有不少门道。央企落户,一般要求应届

2026-07-23 09:50

平平无奇聊情感

国内六大央企,紧跟AI新质生产力发展潮流,智赋新质:1.中国移动:打造移动天

2026-07-23 09:50

大米朵朵

2025年度中央企业负责人经营业绩考核A级企业名单48强!移动、电信、联通三大运

2026-07-23 08:33

访蕊说科技

2026财富中国500强乘用车榜单解读:只看乘用车,低估了东风汽车的真实体量

2026-07-23 08:26

雍州小尉迟

市场最大底气:央地国资联手护盘救市高层会议定调维稳资本市场,各大央企、险资持续增

2026-07-23 07:41

小婷姐品商业

行业迎来新的推进方向:央企加速布局人工智能,国产算力获得强力支撑相关部门明确规划

2026-07-23 01:51

寒安笑聊娱乐

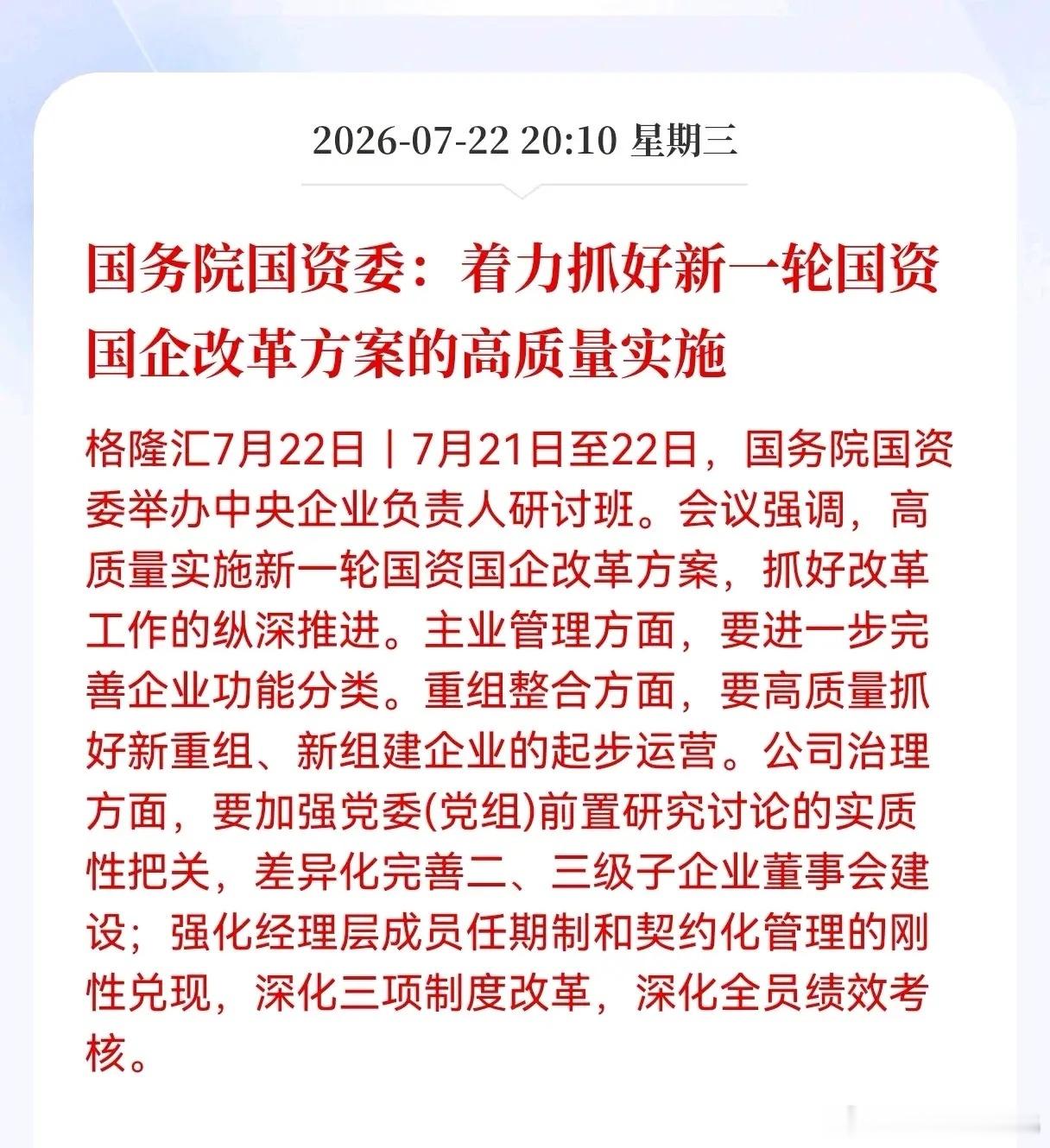

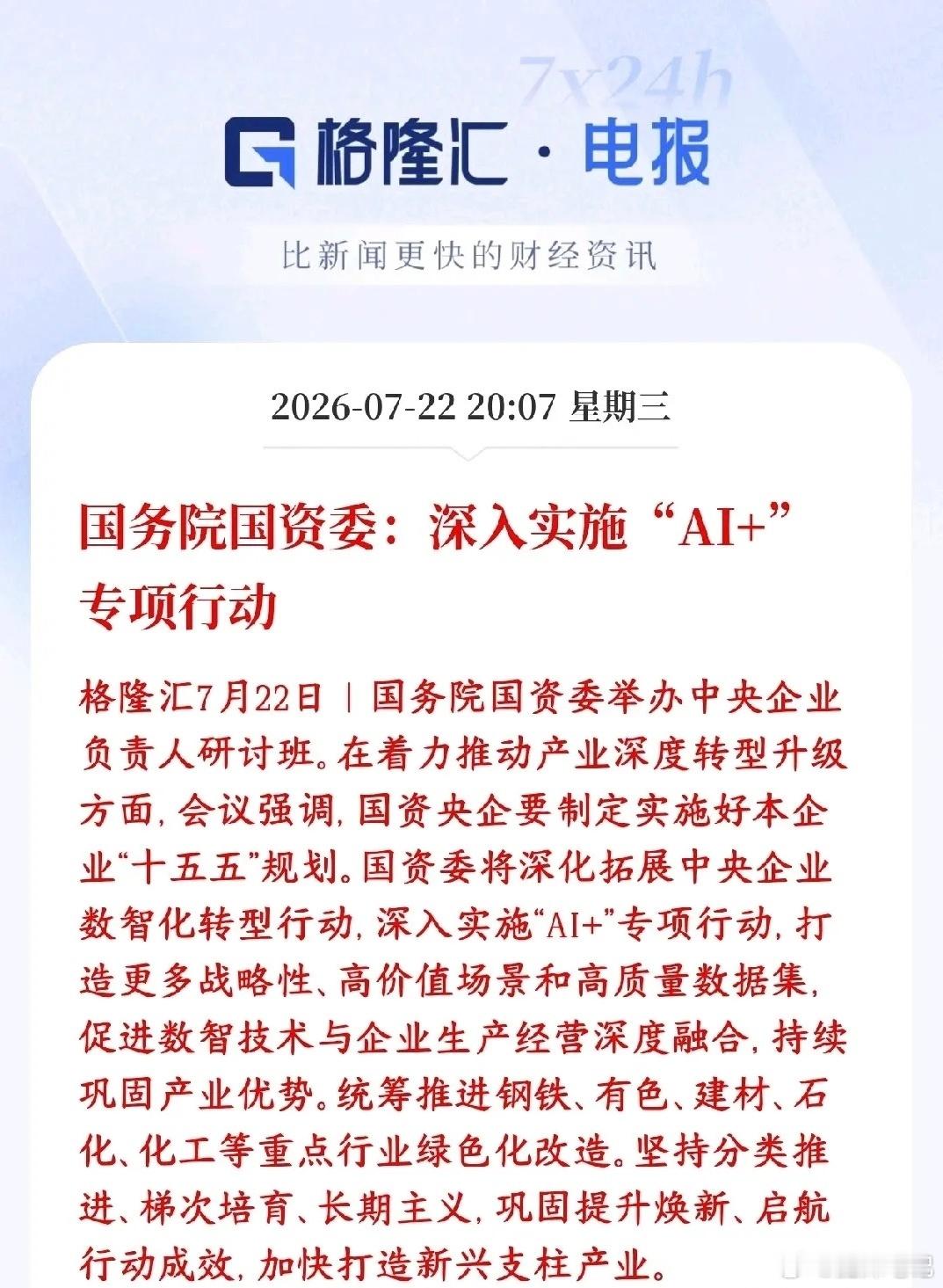

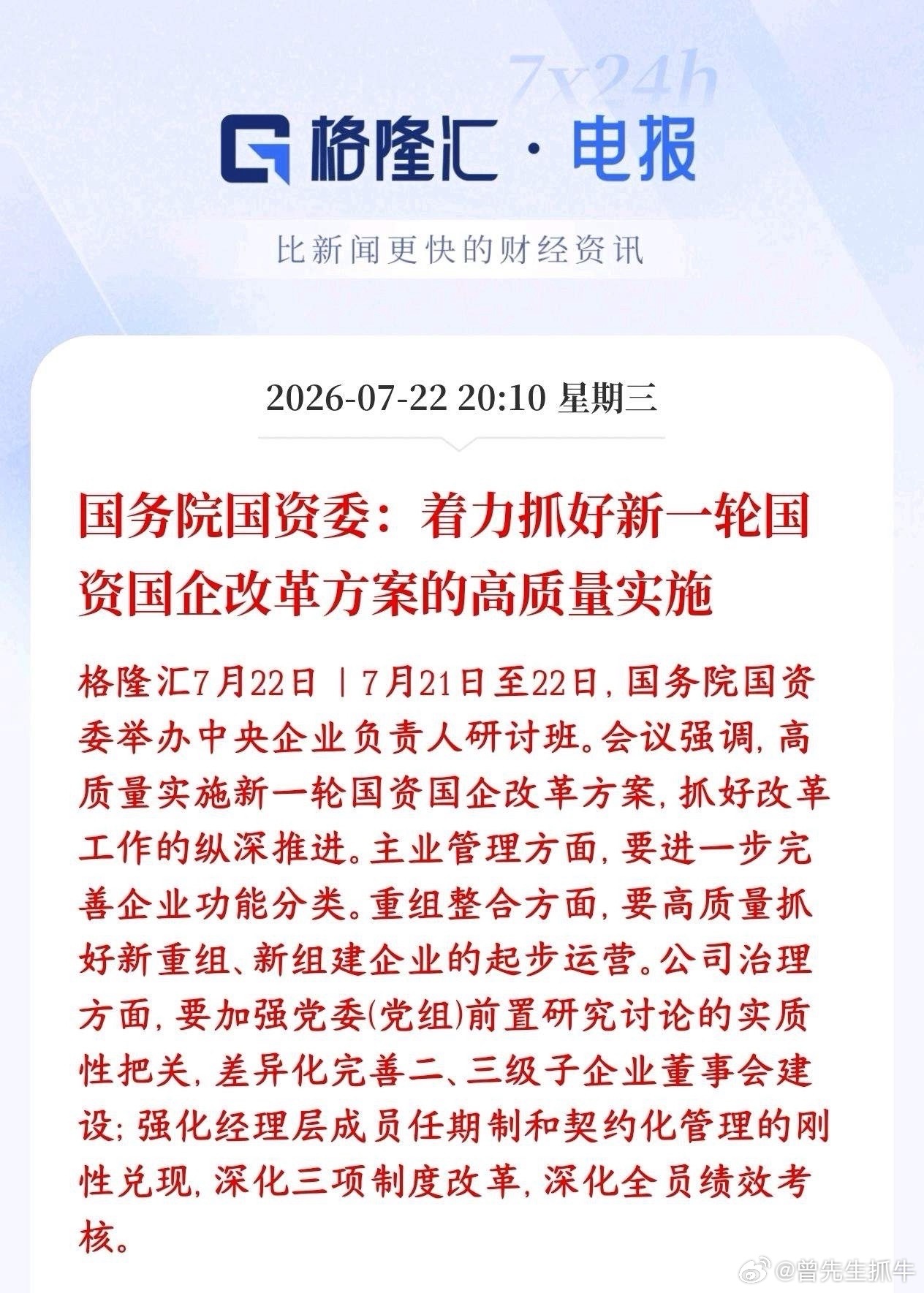

利好!重大利好消息!国资委推出重大利好政策!国务院国资委:着力抓好新一轮国资国企

2026-07-22 22:00

刘新宇2026

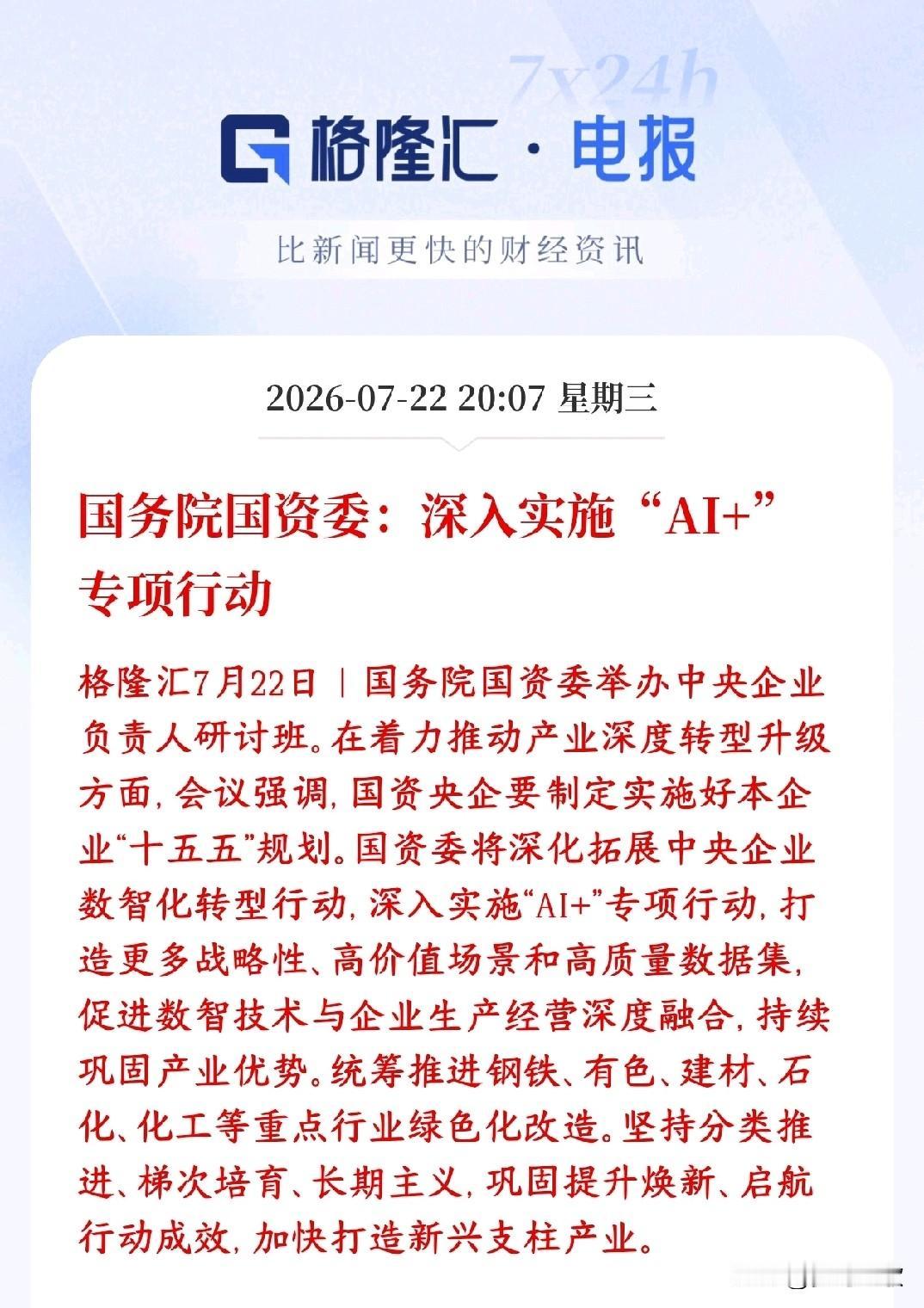

重磅利好落地!国资委要求央企将AI+写入十五五规划。推动产业数据开放、算力基建建

2026-07-22 21:20

肥妹笔记

国企改革再次加码,A股国企改革板块迎来新一轮希望国资委召集各大央企一把手开会,明

2026-07-22 21:06

黄有财说体育

A股盘后,人工智能概念迎来重磅利好,村里直接下达命令国资委要求所有央企把AI+

2026-07-22 21:01

晓筠看财经

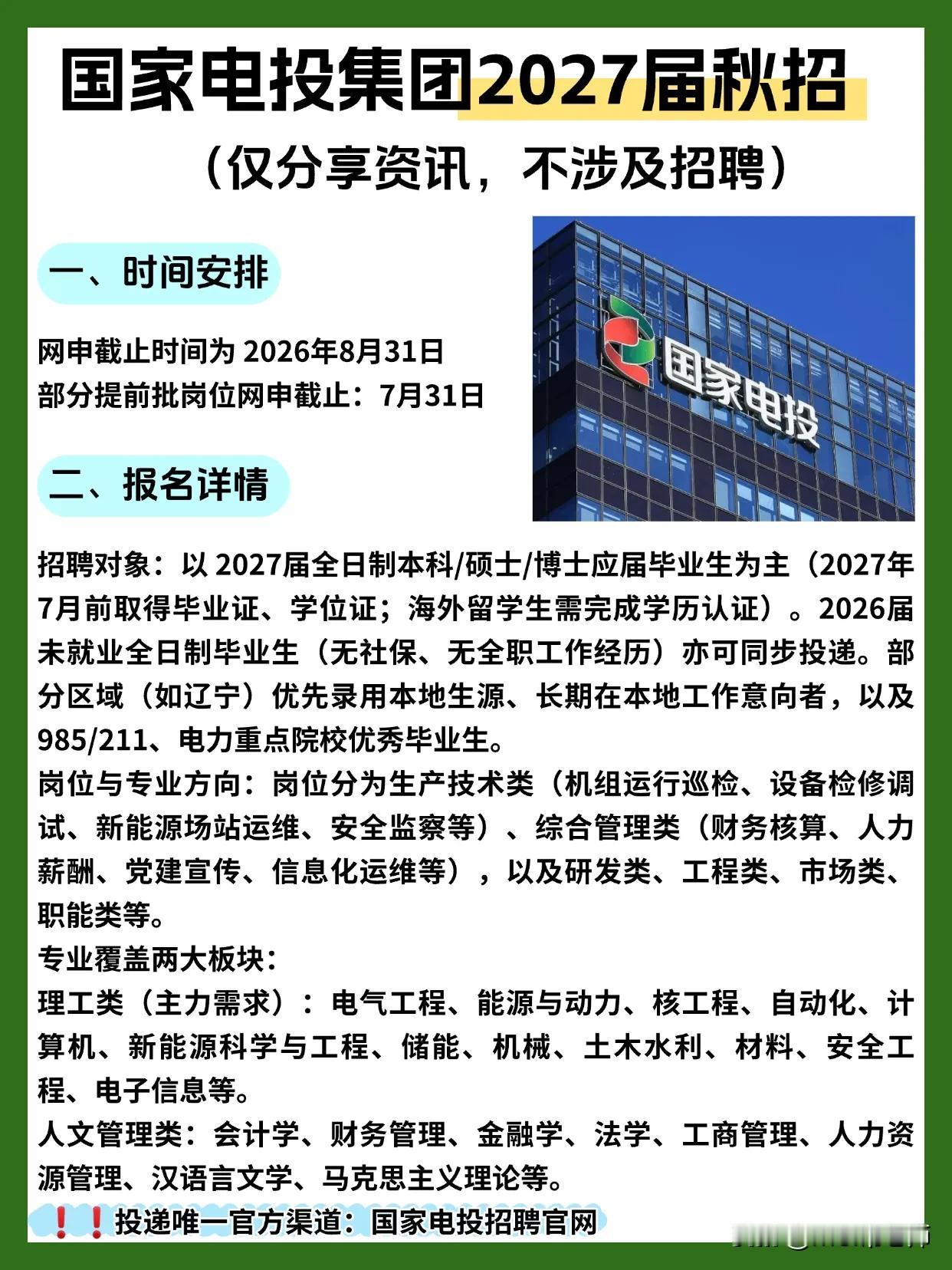

同学们,国家电投集团2027届秋招已经拉开帷幕,这不是演习,是实打实的央企招聘通

2026-07-22 20:39

先生常

热门分类

推荐

热榜

军事

NBA

体育

社会

明星八卦

娱乐

财经

科技

汽车

历史

国际

游戏

动漫

公益

搞笑

商业

互联网

数码

国际足球

房产

家居

时尚

科学探索

职场

育儿

股票

教育

影视

情感

热点

中国军情

武器

中国南海

中国足球

亚洲杯

科比

综合体育

CBA

投资

楼市

大咖秀

外汇

创业

风口

SUV

豪车

概念车

优惠

新能源

美国

欧洲

朝日韩

俄罗斯

孕期

街拍

恋爱攻略

婚姻

正能量