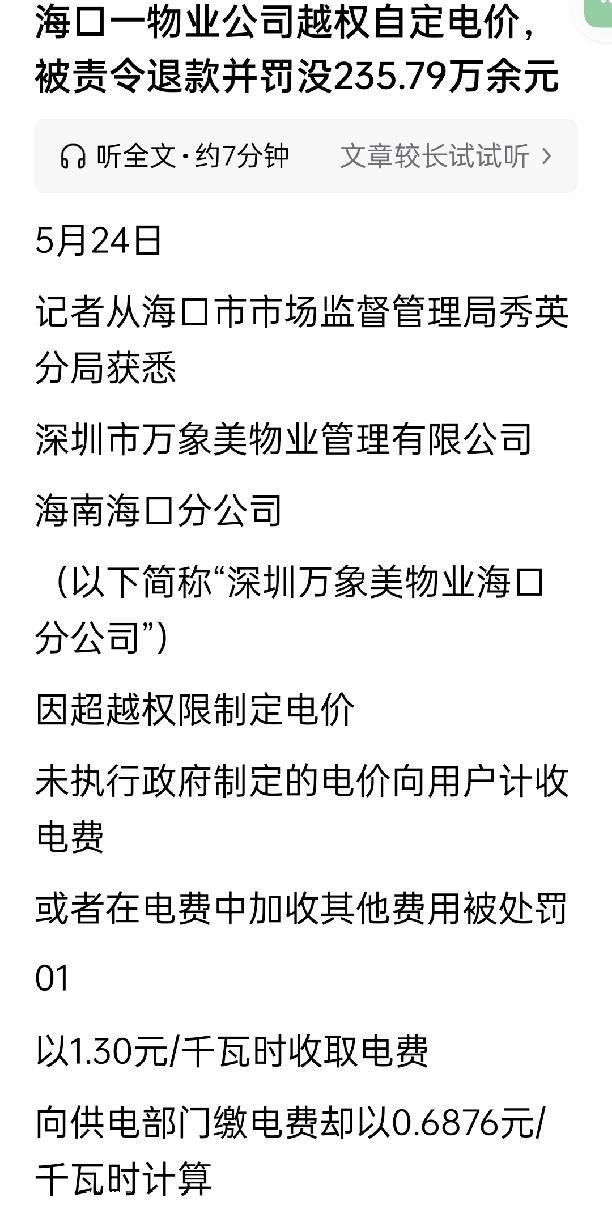

标签: 万达

财富是创造出来的,不是分配出来的发展经济扶贫脱困,不是把企业的利润强行留下,而是

财富是创造出来的,不是分配出来的发展经济扶贫脱困,不是把企业的利润强行留下,而是保护产权、尊重契约,提供稳定、透明、可预期的营商环境,让更多人愿意来投资、敢于创业。

这是中国前首富王健林的巅峰时刻!作为万达的创始人,王健林凭借着积累的惊人财富成为

这是中国前首富王健林的巅峰时刻!作为万达的创始人,王健林凭借着积累的惊人财富成为了中国首富。那个时候的王健林名声如日中天,万达广场更是成了各个城市的地标性建筑,王健林也成了众人争抢的投资对象。看看画面中的王健林,手持话筒纵情高歌,那空气中都充满了金钱的味道。

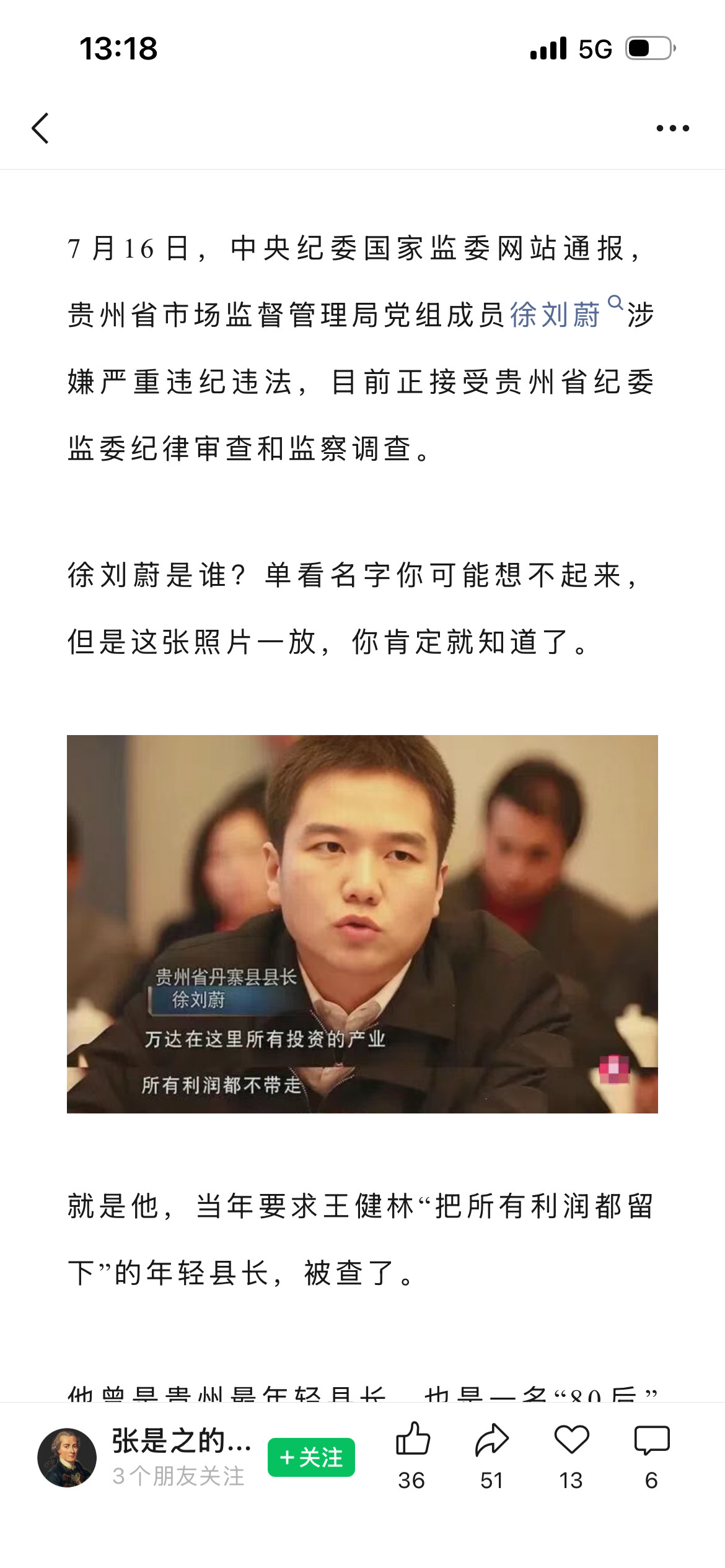

谁能想到,徐刘蔚当年在谈判桌上寸步不让,逼着万达把全部收益留给丹寨老百姓,拿遍脱

谁能想到,徐刘蔚当年在谈判桌上寸步不让,逼着万达把全部收益留给丹寨老百姓,拿遍脱贫攻坚顶级荣誉,新岗位刚干六天就被纪委调查!这个人前处处为群众争取利益,背地里到底干了什么事呢?我们一起来看。据潇湘晨报等多家媒体7月16日发布消息,徐刘蔚涉嫌严重违纪违法,正在接受审查。十年前32岁的他是贵州最年轻县长,费尽心力抢下万达14亿扶贫项目落户丹寨,一心防止企业赚完钱撤走,留下烂摊子拖累当地人。靠着落地的文旅产业,丹寨顺利摘掉贫困县帽子,一路高升,从县长做到省政府副秘书长。消息一曝光,全网网友吵翻了天。不少老百姓觉得可惜,如今丹寨每年几十亿旅游收入,确实离不开当年他拼命争取项目;但绝大多数人看得通透,嘴上天天把群众利益挂嘴边,私下却抵不住金钱诱惑,这种两面干部最让人寒心。大家心里都清楚,反腐从来不看你以前做过多少好事,只要踩了法律红线,一律严查到底。早年在丹寨,徐刘蔚担心企业掏空地方资源,这份心思是实在的,丹寨脱贫的成果谁都否认不了。可源源不断的奖状、一路顺畅的提拔,慢慢让他飘了起来。长期管招商、文旅这些油水足的领域,手里握着数十亿项目决定权,各路企业围着讨好、送礼拉拢,时间久了,他彻底丢掉对纪律的敬畏。他心里生出歪念头,觉得自己为县城干出这么大成绩,捞点好处不算什么,把为民办事该尽的本分,当成放纵自己的资本。徐刘蔚被查,就是给所有干部敲响一记重锤。当官办实事是分内工作,守住清廉是不能破的底线,功劳和过错根本不能互相抵消。不管身上有多少光环、做出多大贡献,只要触碰纪法红线,就一定会被追责。所有公职人员都该以此为戒,权力是老百姓给的,不能拿来换私利,千万别让曾经的实干付出,变成一辈子洗不掉的污点。

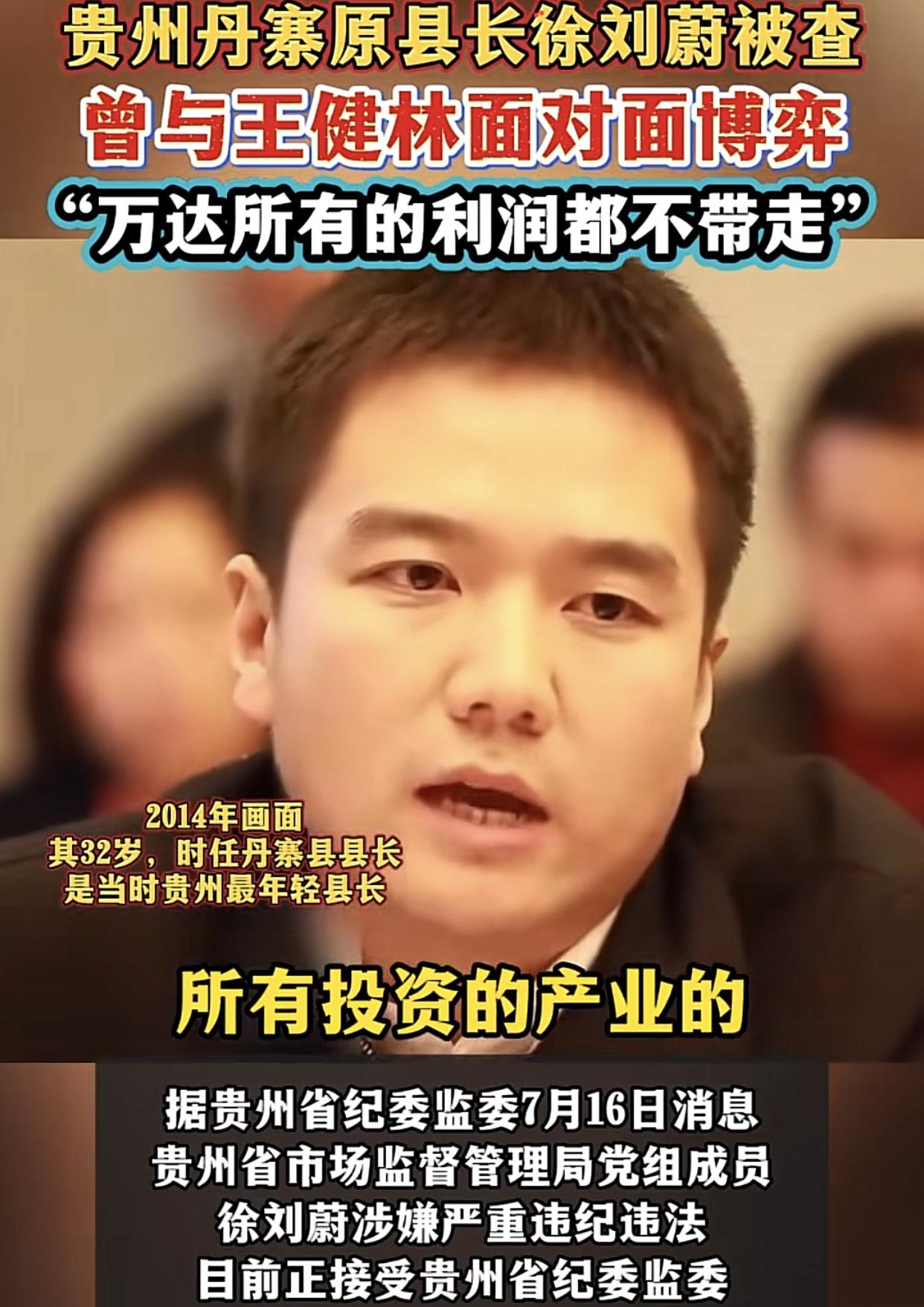

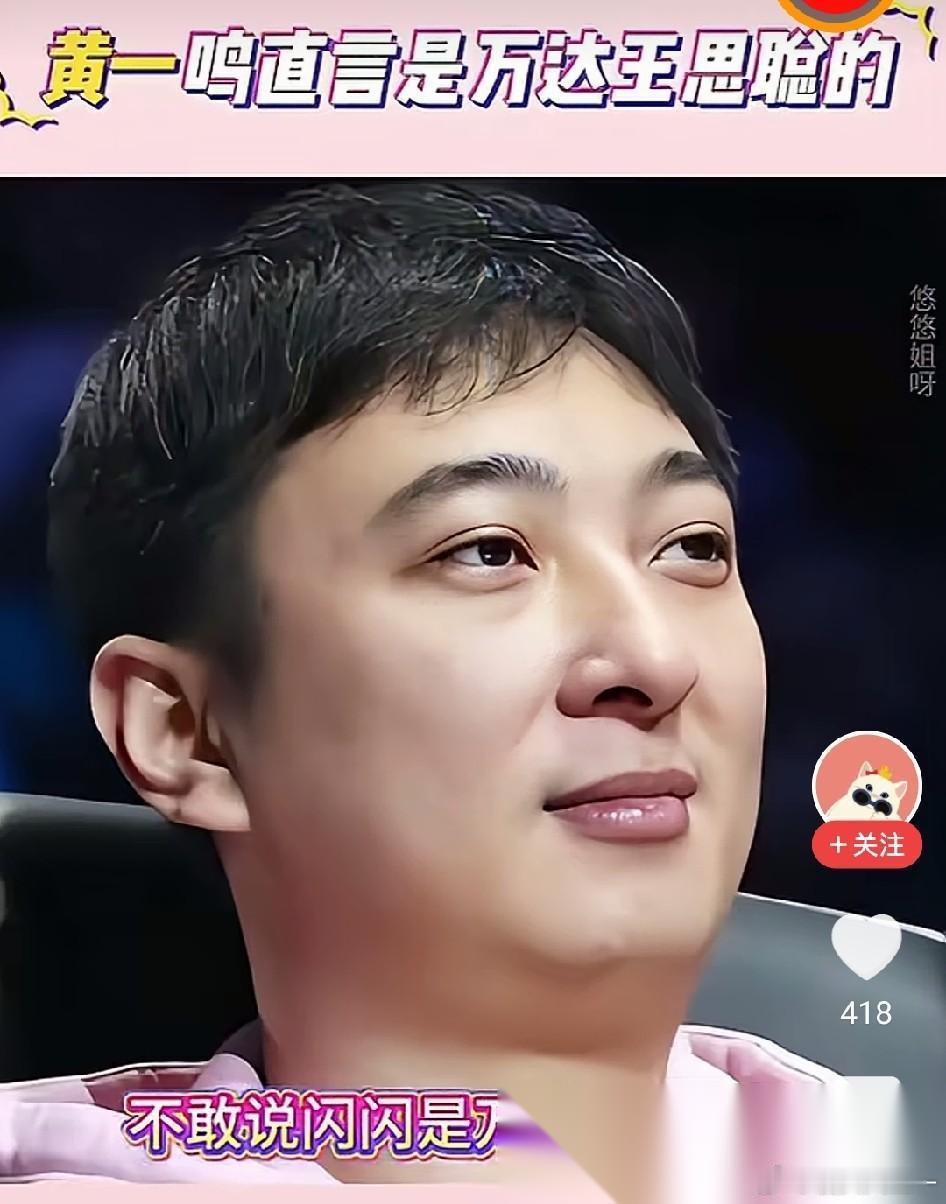

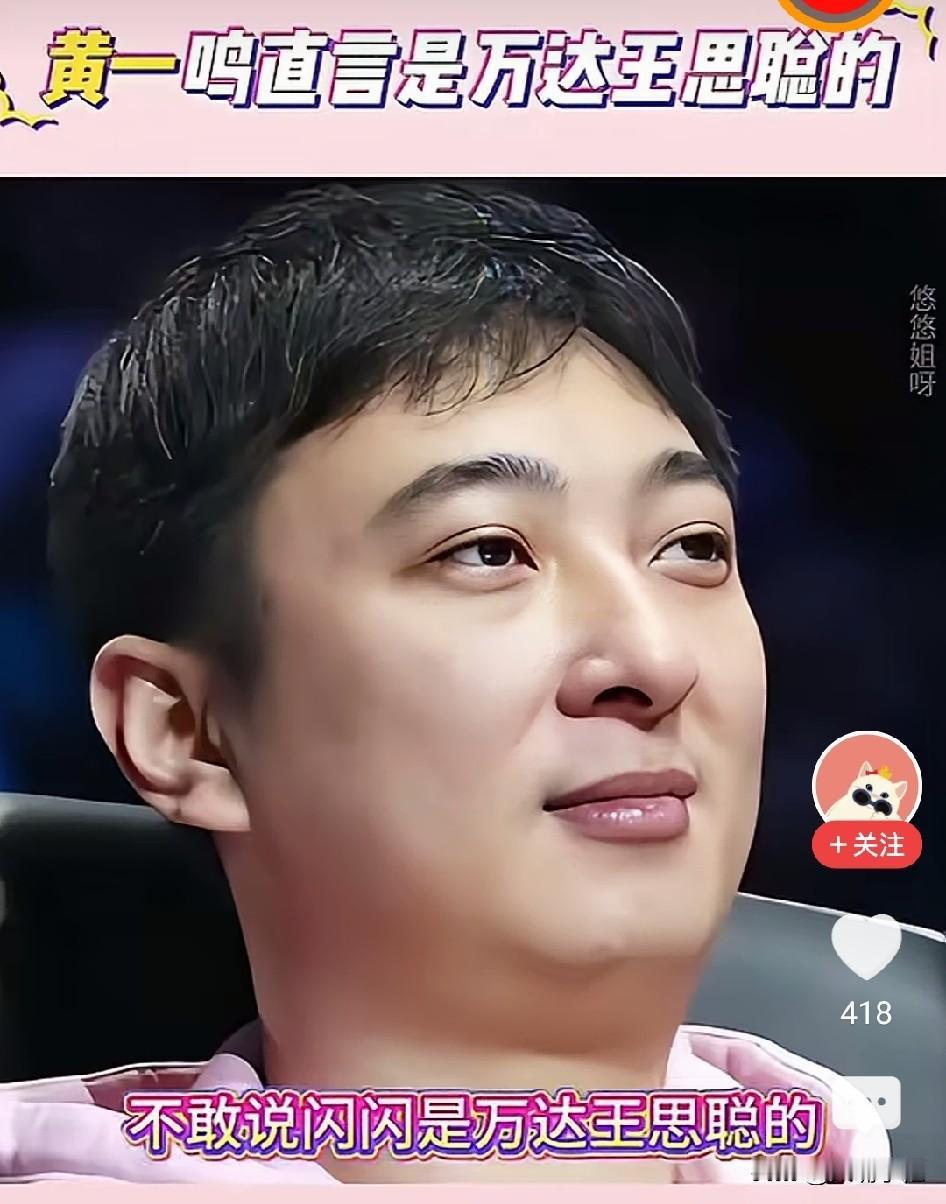

硬刚王建林的那个32岁的年轻县令,落马接受审查,当年和王据理力争的视频曾全网刷屏

硬刚王建林的那个32岁的年轻县令,落马接受审查,当年和王据理力争的视频曾全网刷屏!2014年万达计划14亿包县扶贫,他极力要求王健林企业利润,全部留在当地帮扶百姓。此后一路升到副厅级,而王健林这14亿,帮丹寨建了文旅小镇、职院和扶贫基金,当地旅游收入破120亿,贫困率大幅下降,提前脱贫成了扶贫样板。万达没拿现金分红,拿到了税费抵扣、政务合作优势和项目经验,也提升了品牌美誉度。始吾于人,听其言信其行;今吾于人,听其言观其行。如今他因违纪被查,看着像维护老百姓利益,实际饮鸩止渴贻害无穷。为了政绩,狠起来连一点点利润都不给投资方,这种不接地气的官场混子太多了,出事是迟早的事。当初就感觉到这家伙官威大,架子也大,祖上可能不一般。这哪里是需要帮扶,这是要人朝拜。当官,不要看他说了什么,最主要的看他做了什么。时间可以证明一切!什么叫据理力争?他的理在哪儿?别人挣的钱不准带走是什么理?靠着硬刚万达“所得利润一分钱也不能拿走”的光环,深得民心,一路青云!然而,徐县长纵有超高演技,却逃不出法网恢恢!

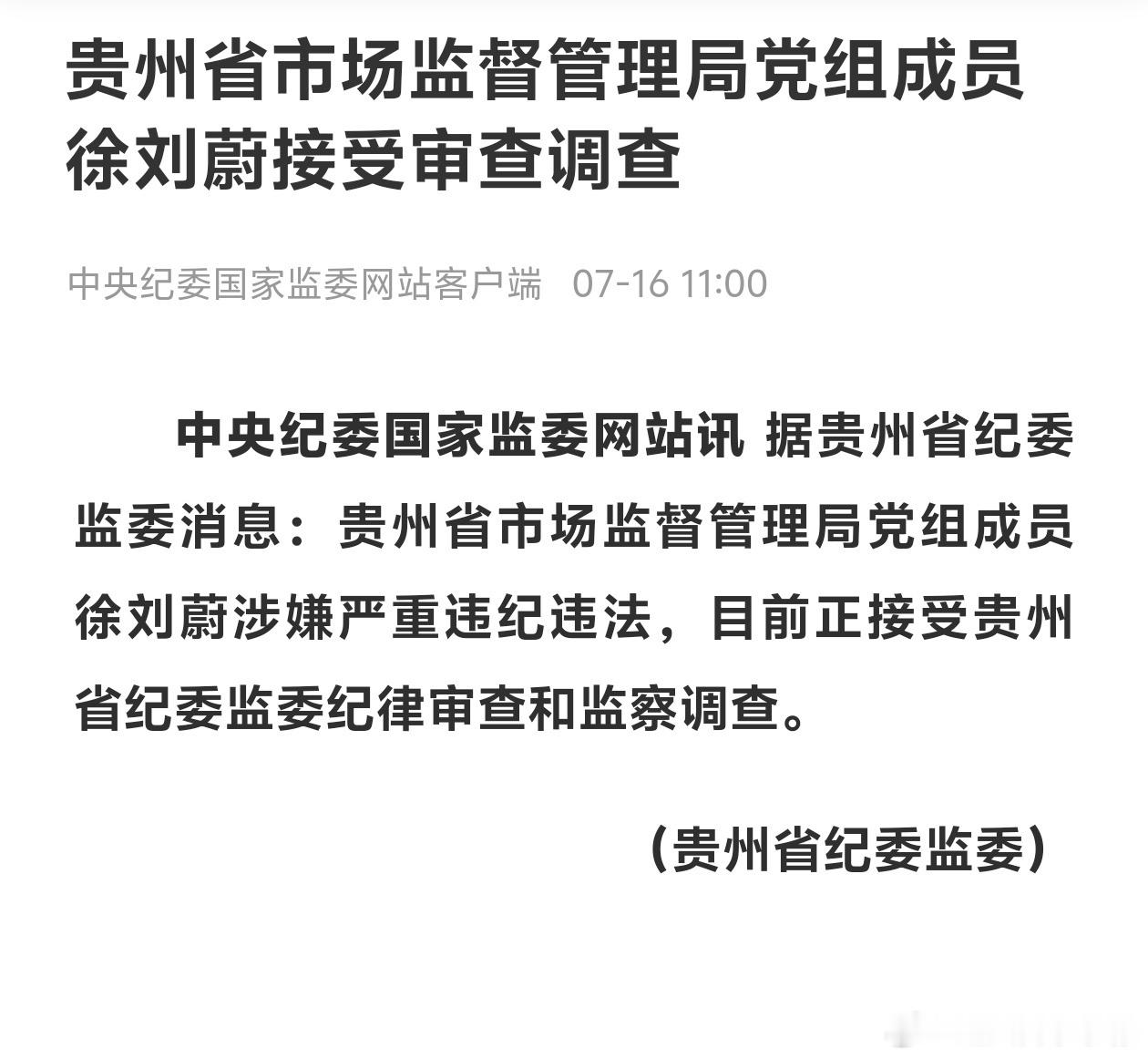

当年“硬刚”王建林的那个年轻县令被查了。7月16日消息,当年32岁、全省最年轻的

当年“硬刚”王建林的那个年轻县令被查了。7月16日消息,当年32岁、全省最年轻的丹寨县令徐刘蔚落马接受审查。消息是贵州省相关部门7月16日发布的。贵州省市场监督管理局党组成员徐刘蔚涉嫌严重违纪违法,正接受纪律审查和监察调查。这位曾经因和万达谈判一事受到大众关注的年轻官员,仕途迎来了重大变故。44岁,正是干事的年纪。徐刘蔚1982年6月出生,湖北红安人。人大硕士毕业后来到贵州,从省政府办公厅一步步做起。2012年4月到丹寨当副县长,两年后当上县长,那年他32岁。全省最年轻的县长,当时十分受人瞩目。真正让他走进大众视野的是当年丹寨扶贫项目的洽谈。2014年,万达推进整县扶贫计划,丹寨原本不在帮扶名单当中。当地部门主动积极对接,工作人员频繁和万达方面沟通。万达事后表示,最终选定丹寨,是看好地方干部干事的积极性。座谈会上,徐刘蔚提出希望万达落地项目产生的收益留在丹寨用于地方发展,这个提议让万达总掌舵人颇为意外。当时表示,如果全部利润留存,企业运营压力太大,不如企业直接每年拿出五亿元进行帮扶。这段洽谈内容流传出来以后,有人称赞徐刘蔚一心为地方争取利益,也有人认为这套想法不够现实。万达最终向丹寨投入14亿元,分别用来修建职业技术学院、文旅小镇,并且设立专项扶贫基金,丹寨也顺利摘掉贫困帽子,徐刘蔚也获评全国脱贫攻坚先进个人。谁也没有想到,这位曾经为丹寨争取帮扶的干部如今被立案审查。工作多年,他先后出任丹寨县长、毕节副市长、省文旅厅副厅长,之后又调任省政府副秘书长,多年职务稳步调整。6天前,7月10日,贵州省政府网站发布人事任免通知,徐刘蔚不再担任省政府副秘书长职务。当时外界大多认为只是正常岗位调整,没有人想到短短六天之后,相关部门就发布了审查公告。不少网友重新翻出当年丹寨扶贫洽谈的视频,网络讨论声音各不相同。有人感慨昔日一心为民的年轻干部,如今迎来这样的调查结果。也有人表示,即便过去拥有突出政绩,也不能凌驾于规章制度之上。更多人认为,过往的扶贫功绩,不能成为违纪问题的豁免理由。这番看法也道出了公职人员的履职底线。无论曾经取得多少成绩,都必须遵守纪律规矩。组织多年培养一名干部十分不易,这份信任是用来服务群众,而不是突破底线的资本。从32岁全省最年轻的县长,到44岁被审查,十二年的时间,他拥有过事业的高光,也迎来了人生的低谷。当年在谈判桌上极力为县域争取发展机会的年轻干部,如今正在接受组织核查。徐刘蔚的案件还在办理当中,具体问题要以相关部门后续正式通报为准。这件事也给所有公职人员敲响警钟,职务再高不能忘本,功劳再多不能越界,任何人都要在党纪国法的框架内履职行事。短讯来源:贵州省纪委监委2026年7月16日通报。

当年硬刚王建林的那个年轻县令落马了。7月16日消息,当年32岁、全省最年轻

当年硬刚王建林的那个年轻县令落马了。7月16日消息,当年32岁、全省最年轻的丹寨县令徐刘蔚落马接受审查。2014年万达计划14亿包县扶贫,他当面和首富王健林据理力争,要求企业利润全部留在当地帮扶百姓,当年视频全网刷屏。2014年,丹寨主动对接万达扶贫项目,经过多方沟通落地文旅小镇、职业学院、扶贫基金等产业配套,助力丹寨提前两年完成脱贫,相关扶贫成效有官方公开记录。彼时谈判中,徐刘蔚就地方产业收益留存问题与企业方沟通的画面广为传播。客观来看,丹寨扶贫取得的发展实绩是客观存在的,但党员干部的工作实绩不能等同于廉洁底线。当前案件尚在审查阶段,具体问题以纪检监察机关后续发布的权威通报为准。全面从严治党背景下,不少曾做出工作成绩的干部因纪律失守被查处,这一案例再次释放清晰信号:政绩、口碑不能成为突破纪律红线的“护身符”。无论身处何种岗位、取得何种发展成果,公职人员都必须时刻严守党纪国法,守住廉洁初心,自觉接受组织和群众监督。若放松自我要求、权力使用脱离约束,再亮眼的工作成绩,也无法掩盖违纪违法问题。各地干部当以此为鉴,时刻自重自省,筑牢拒腐防变思想防线。信源:贵州省纪委监委官方通报、贵州省政府人事公告、新京报、丹寨县政府公开扶贫资料;案件详情以纪检监察机关后续通报为准。

当年硬刚王健林的那个年轻县令落马了。7月16日消息,当年32岁、全省最年轻的丹

当年硬刚王健林的那个年轻县令落马了。7月16日消息,当年32岁、全省最年轻的丹寨县令徐刘蔚落马接受审查。徐刘蔚曾是备受关注的明星年轻干部,人大硕士出身,32岁出任丹寨县长,也是当年贵州最年轻县长。当年万达推进包县扶贫项目,他主动争取落地机会,洽谈时直言要求万达在当地经营利润全部留存用于扶贫,这段与王健林博弈的经历让他迅速出圈,还获评全国脱贫攻坚先进个人。在他推动下,万达14亿元扶贫项目落地丹寨,文旅小镇、职业院校、扶贫基金同步建成,带动数万群众增收,助力丹寨顺利脱贫摘帽。此后他一路晋升,历任副市长、省文旅厅副厅长、省政府副秘书长,6天前刚调任省市场监管局党组成员,履新未久便官宣被查。曾经扎根基层、敢为群众争取利益的干部,手握亮眼扶贫功绩,却没能守住纪律底线。此次落马清晰释放信号:功劳簿不能成为违纪违法的“护身符”,无论拥有何种光环、身处哪个岗位,只要触碰纪法红线,必然会被严肃查处。案件后续细节有待纪委进一步披露,也为广大年轻干部敲响警钟,从政路上既要干事创业,更要守住清正廉洁的根本底线。

32岁的县长,坐在王健林对面,说万达在丹寨赚的利润,一分钱都不能带走,全部留在当

32岁的县长,坐在王健林对面,说万达在丹寨赚的利润,一分钱都不能带走,全部留在当地。这个画面在当年传得很广,他也因此被贴上“为民请命的好县长”标签。再看徐刘蔚的履历,1982年出生,人大经济学硕士,年轻,学历硬,一路提拔,仕途顺得让人羡慕。如果好好走下去,前途确实非常光明。但通报出来了,涉嫌严重违纪违法,正在接受审查调查。当年说那些话的时候,应该是真心想干事的吧。可后来呢?我想,一个人能不能一直把初心守住,不是看他说了什么,是看他做了什么,尤其是在没人看见的时候。有时候人走着走着,就容易忘了当初为什么出发,尤其是当诱惑足够大、监管足够远、权力足够集中的时候。所谓“听其言,观其行”,说的就是不要光看一个人说了什么漂亮话,更要看他关起门来干了什么事。很多人在台上讲得冠冕堂皇,私下里却是另一副面孔。这个人到底在背后做了什么,通报还没说,但既然到了这一步,大概率不只是小事。初心这东西,难的不是一开始立住,是以后年年月月都能立住。权力的滋味太容易让人忘了自己是谁。真正经得住考验的人,不是那些说自己不会犯错的人,是那些有了权力之后依然知道自己从哪里来、到哪里去的人。他为老百姓做的那些事,是真的,但他为自己做的那些事,也是真的。两笔账算下来,功过不能相抵。犯错的人终究要回到他该去的地方。

这位当年和万达王总开会硬刚的领导,今天也因贪腐违纪问题落马了。红三代,工作第七年

这位当年和万达王总开会硬刚的领导,今天也因贪腐违纪问题落马了。红三代,工作第七年就当上了县长。年轻时再牛,如果不懂得自律,一切也终究会烟消云散!2014年,万达启动丹寨包县扶贫内部洽谈会,徐刘蔚当时32岁,是贵州最年轻县长,丹寨是国家级贫困县。他当场对王健林提出核心诉求:万达在丹寨所有产业赚到的利润,不能转出丹寨,留在本地持续做扶贫、带动当地发展。虽然遭到了王总的拒绝,但这位县长也因此在全网扬名。作为一个县的发展,叫投资者不收回一点,其实就是几个方面的问题,一是自以为是,认为自己的身份很了不起,二是想搞点别人不敢搞的事,在政界是一个大胆,让领导赏识,三是只能说明这种人很贪就是所谓的:贪得无厌;四是这样的人胆子大,没有不敢做的事。

时势造英雄,不是万达不行,而是互联网太凶猛,但你永远不要怀疑王健林的人品。

时势造英雄,不是万达不行,而是互联网太凶猛,但你永远不要怀疑王健林的人品。

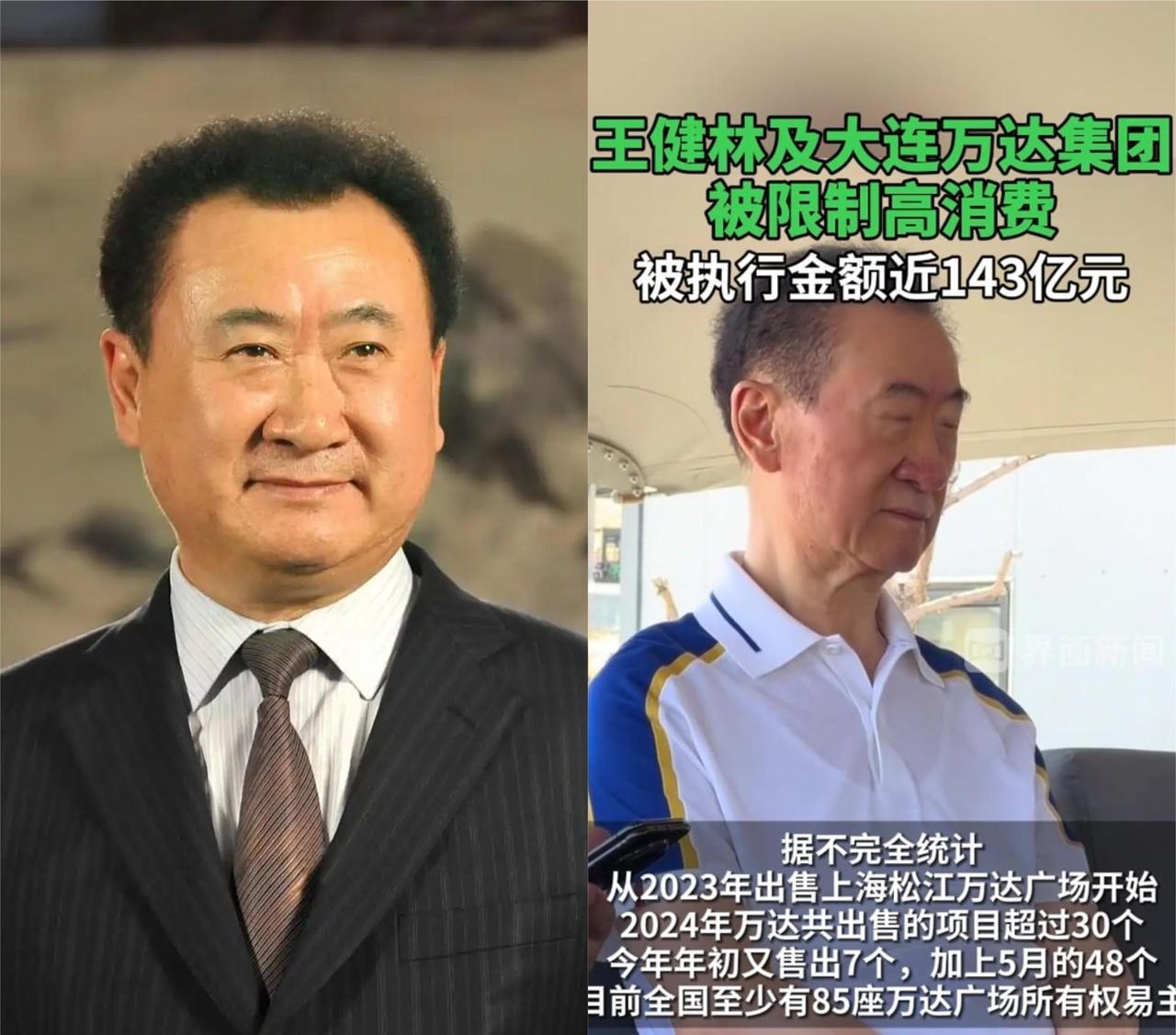

万达两年多卖掉85座万达广场,债务缺口反而越来越大。王健林靠卖核心资产续命,卖

万达两年多卖掉85座万达广场,债务缺口反而越来越大。王健林靠卖核心资产续命,卖了快三年,反而陷入了越卖越要卖的死循环。靠拆卖核心资产填债务窟窿,本质上就是饮鸩止渴,根本解决不了根本问题。截至2026年2月,公开数据显示万达集团整体负债仍高达6000亿元,其中有息负债约1412亿元,每年光利息就要支出70亿到130亿元。而万达一年整体营收也就500多亿元,扣掉各项运营成本,现金流根本覆盖不了到期的债务本金。从卖资产的节奏也能看出来压力越来越大,2023年短期债务300亿元,卖了4座广场;2024年短期债务涨到439亿元,卖了26座;2025年短期债务飙升到662亿元,卖了整整48座。每卖掉一座广场,万达商管每年就少了1.2亿到1.5亿元的稳定经营现金流,这个损耗是不可逆的。有人会说,熬到所有债务还清,不就能停下来了。但卖的越多,现金流越少,下一年到期债务还是要靠卖新资产补,这个循环停不下来。恶性循环不打破,王健林迟早要把手里的核心资产卖完。靠拆家还债,本来就没有可持续的可能。

王健林3年卖了900亿,结果6000亿的债一分没少。更离谱的是什么?2026年5

王健林3年卖了900亿,结果6000亿的债一分没少。更离谱的是什么?2026年5月,永辉发了个公告,38.6亿,法院已经受理了,71岁的王健林被判20天内个人偿还38亿。你以为卖资产就能还债?错了,今天这条视频,我把王健林这笔账给你拆开来看,看完你就明白为什么有些老板卖的越多死的越快。先问一个问题,王健林卖掉一座万达广场,比如卖了20亿,这20亿真的能拿出去还万达集团的债吗?答案是不能,而且不光不能,他卖完了还得倒贴。其实每一个万达广场从拿地那天开始,就已经把土地、物业甚至未来10年的租金全部抵押给银行了,这叫做“项目贷”。所以你卖掉这座万达广场,买家打过来的钱不是进万达集团的总账,而是先得把这个项目本身的银行贷款、工程欠款,还有供应商的尾款还清了。你看吧,今年年初上海砖桥万达广场卖了20.48亿,看着不少吧,去掉项目自身的抵押贷款,万达集团真正能拿到手的、可以自由调控的钱也就8-10个亿。还有2025年那次打包卖掉48座核心城市的万达广场,有500个亿,够震撼了吧?但是去掉各种抵押贷款,真正到手里的、能用的钱大约也就200多个亿。所以三年对外说卖了900个亿,但是实际能自由支配的也就两三百个亿。这两三百亿去哪儿了?全被利息吃了。万达6000亿的债,每天的利息有多少?平均年化就算6%,一年的利息就是360亿。老王早上睁开眼,啥也没干就已经欠银行2000万了。那王健林卖资产回笼的那两三百亿现金,三年刚好还上了利息的窟窿,剩下的这一点还了点本金。但这边刚还完,那边新的利息又冒了出来,还掉的本金还不如新产生的利息多。所以你看到的结果就是900亿卖出去了,6000亿的债一分没少。更绝望的是什么呢?借新债还旧债,利息越滚越高。2026年2月,万达发了一笔3.6亿美元的美债,利率12.75%,比行业平均水平要高出两到三倍。为什么要借这么贵的钱?因为老王没有别的办法,旧债到期不借就得暴雷。这笔高息新债本质上就是旧债续命,但续命的代价是什么?利息雪球越滚越大。又有人会说,那就继续卖万达呀。但问题是能卖的都已经卖的差不多了,三年卖了80座万达广场,剩下的资产要么在三四线城市不值钱,要么呢早就被抵押了,不是他不想卖,是真的卖不动了。而且每卖掉一座万达广场,万达就失去一座广场未来的租金收入、管理费,现金流、造血能力呢也在同步的萎缩。你可以砍掉一条胳膊止血,可老王是什么呢?胳膊啃完了,血还在流。最狠的还不是公司的债务,是5月21日正式生效的判决,20天内王健林个人偿还38亿。注意了,这可不是万达公司的债,是他自己签的、自己的债,债权人可以跳过公司直接查封他名下的所有的个人资产,房子、车子、股票、存款。那么了解的人可能都知道,其实这已经是王健林第4次生死劫了。第一次是2004年,沈阳万达广场招商失败,他炸掉重建,学会了做商业地产。第二次是2017年,海外投资被叫停,银行集体抽贷,他39天甩卖了文旅和酒店,活了下来。第三次2023年对赌上市失败,他卖掉广场、转让控股权,又活了过来。前三次他手里有东西可卖,这一次呢?能卖的都卖完了,能借的都借了,能赌的也都赌输两回了,就连曾经的盟友苏宁、融创、永辉也一样上门追讨,毫不留情。所以你觉得这次王健林还能活过来吗?评论区可以讨论一下,告诉我。

万达倒闭是大概率事件万达倒闭还真有可能是大概率事件。曾经王健

万达倒闭是大概率事件万达倒闭还真有可能是大概率事件。曾经王健林喊出“一个亿小目标”,风光无限,可如今万达帝国深陷寒冬。2026年4月,万达电影更名儒意电影,王健林失去影视板块控制权,这只是开始。上海仲裁委裁决王健林要承担38.6亿连带责任。截至2026年初,万达集团负债近6000亿,万达商管有息负债超1400亿,每天光利息就得付2000多万,账面现金却只有130多亿,短期要还的债高达280多亿。评级被降,借钱利息高达12.75%。这重重困境下,万达想翻身太难,倒闭或许真不远了。

曾霸气宣称“先定一个小目标,赚它一个亿”的王健林,如今瘦得脱了相,像个干扁小老头

曾霸气宣称“先定一个小目标,赚它一个亿”的王健林,如今瘦得脱了相,像个干扁小老头。2015年,他以2600亿身家成为华人首富,万达风光无限。然而十年间,商业帝国崩塌。万达总负债达6000亿,日息超2000万,资金流崩盘,账面现金难偿短期债务。2026年4月,“万达电影”更名,王健林担38亿连带债务。他16岁参军打拼出万达,军人劲儿曾成就万达,逆风时却致其陷入深渊。虽“断臂求生”甩卖资产,重回巅峰谈何容易。但他敢于担当、积极面对、努力还债,算是条硬汉!

王健林卖完万达卖酒店,永辉超市都上门催债了,另一边王思聪却在全球各地该吃吃该喝喝

王健林卖完万达卖酒店,永辉超市都上门催债了,另一边王思聪却在全球各地该吃吃该喝喝,花钱如流水。钱从哪来?说白了就一句:瘦死的骆驼比马大。这些年万达集团面临不小压力,王健林选择不断出售资产来应对。从2023年开始,集团卖掉超过80座万达广场。2025年5月一次打包48座核心城市的广场,涉及北京上海等地,交易金额大约500亿元。酒店管理业务也以25亿元左右转给同程旅行,还有上海颛桥广场等项目卖出20多亿元。这些出售回笼了几百亿元资金,但集团总负债还是维持在较高位置,大概6000亿元左右。万达商管有息负债超过1400亿元,一年内到期部分压力不小,账面现金相对有限。在资产出售的同时,永辉超市和万达商管的股权转让纠纷冒了出来。2023年底永辉超市把持有的万达商管股份卖给大连御锦贸易有限公司,分期付款。王健林作为担保人之一参与其中。前几期付了款,后面剩余部分拖欠。2026年4月上海国际经济贸易仲裁委员会裁决,要求支付剩余转让款,加上违约金和律师费等,总计约38.6亿元,王健林等承担连带责任。5月永辉超市申请强制执行,法院已经立案。王思聪这边的生活节奏没怎么变。他在全球不同地方活动,消费保持一定水平。家族虽然在卖资产,但还持有万达商管部分股权和其他资源,整体估值对应几百亿元规模。这些剩余资产给王思聪的开支提供了支持。团卖了那么多物业,家族财富缩水,但基础还在,能维持不同成员的生活方式。王思聪早年的投资选择有自己的特点。他在2011年进入电竞,当时行业还在起步阶段,投入资金建俱乐部和训练基地。2015年做直播平台,签主播、调试设备,市场后来热起来,但他逐步调整参与度。这些动作比市场全面爆发早了一些,节奏影响了最后的结果。普思投资管理的项目有过变化,但家族整体资源还在缓冲部分压力。万达集团继续处理债务,通过卖资产回笼资金。酒店和广场转让后,物业管理移交,团队协调各地买家。永辉超市追款过程中,整理材料推进执行。集团总负债高位运行,利息支出每天上千万,卖资产的钱一部分用来付利息,本金减少有限。王思聪的投资版图转向其他领域,生活开支延续之前特点。家族剩余资源在集团调整中发挥作用,支持消费和活动。卖资产能短期缓解,但长期需要业务调整。家族成员生活方式差异大,一边处理压力,一边保持原有节奏。最终结果取决于资产变现速度和市场环境,当前还在持续观察中。王健林家族财富虽经调整,仍有支撑不同开支的基础。瘦死的骆驼比马大这句话,放在这里挺贴切。商业故事总有起伏,关键看怎么走下一步。

王建林最近又被强制执行36亿!人都瘦了一大圈!我一直想不通:他儿子明明是国外名牌

王建林最近又被强制执行36亿!人都瘦了一大圈!我一直想不通:他儿子明明是国外名牌大学毕业,学的还是工商管理,怎么这么多年就知道游手好闲?不帮家里打理生意,反而天天带着女友周游世界、吃喝玩乐。他就忍心让快80岁的老爹背着债过日子吗?以他的学历,去外企当个副总绰绰有余,一年挣几百万没问题。可他天天就知道玩,有意思吗?不无聊吗?人还是得有个正经事做才行!本来万达现在就这么难,他倒好,玩得不亦乐乎,就不怕老爹伤心吗?

本来以为他现在落魄潦倒、风光不再。但实际上人家早就彻底和万达债务切割干净近期王健

本来以为他现在落魄潦倒、风光不再。但实际上人家早就彻底和万达债务切割干净近期王健林再爆新债务危机,为了填上万达的窟窿,这些年不停卖广场、卖资产,四处奔走斡旋,一把年纪还在国内辛苦打拼,收拾商业烂摊子,全程焦头烂额,让人唏嘘不已。

被一条新闻刷屏:5月21日,昔日首富王健林被法院立案强制执行,永辉超市追偿万达

被一条新闻刷屏:5月21日,昔日首富王健林被法院立案强制执行,永辉超市追偿万达系38亿债务,王健林负连带责任被立案。说实话,看到诸如此类的消息,真的是令人特别的感慨。尤其是看到一些败落的企业家,看到那些落马的贪官。不知为何,就莫名的联想到,很早些年的少儿节目《天地之间》里的一句歌词:“从地到天,从天到地,万事万物多么神奇,多么神奇,啦啦啦啦啦……”其实,企业家也好,大贪官也罢,他们曾经都是立足在地上,因为起步的时候都是一个普通人。后来,他们经过不断的打拼,才从普通人逐渐成为明家,成为大官,也就是说,开始从地到天,开始万人瞩目,飘飘然然。再后来,他们开始飘飘欲仙了,开始忘了根本,忘了来时的路,后来变得利益熏心,变得高高在上,变得不可一世。于是乎,他们又开始从天到地,甚至就在瞬间陨落。还记得小品里有句台词说的好:人啊!不再你飞得多高,关键是到时候,你得知道落哪里。事实上,从地到天,那是风光无限,而从天到地,那就是物极必反了。(图片下载网络)

【王健林名下4亿金融资产遭变卖】王健林名下金融资产再次被摆上司法处置平台。京东资

【王健林名下4亿金融资产遭变卖】王健林名下金融资产再次被摆上司法处置平台。京东资产交易平台显示,大连万达集团股份有限公司名下的上海万达小额贷款有限公司(以下简称“万达小贷”)70%的股权,将于5月26日上午10时开启变卖流程。这是该笔股权自2026年初首次挂牌司法拍卖以来,第三次进入公开处置程序,而前两次拍卖均以流拍收场。此次变卖底价与二拍价格持平,定格于4.09亿元,而其评估价为7.31亿元。近年来,万达金融版图持续收缩,其所持三张小贷牌照,除此次变卖外,一家已退出,一家从10亿元减资至2亿元。(21财经)