当奥特曼和他的CFOSarahFriar在谈到需要政府支持的时候,他们可能会想到了今年初,在总统宣誓就职的第二天,当着特朗普的面,奥特曼在白宫正式宣布其星际之门计划时,就埋下了一个伏笔,5000亿美元的基础设施投资,一旦滚动起来,收拾不了,最终会获得政府的支持。

果然,Sarah在华尔街日报的活动上表示,希望联邦政府能够为未来上万亿美元的数据中心交易提供融资支持。消息传遍,炸锅华尔街——是不是这一轮AI革命的领头羊不行了,公开向政府发出求救信号!

潜水蓄谋多时的空头大鳄,开始睁眼抬头了。华尔街做空AI的力量在聚集,它们准备猎杀那些胆敢跨越深渊的冒险者。

做空者的逻辑

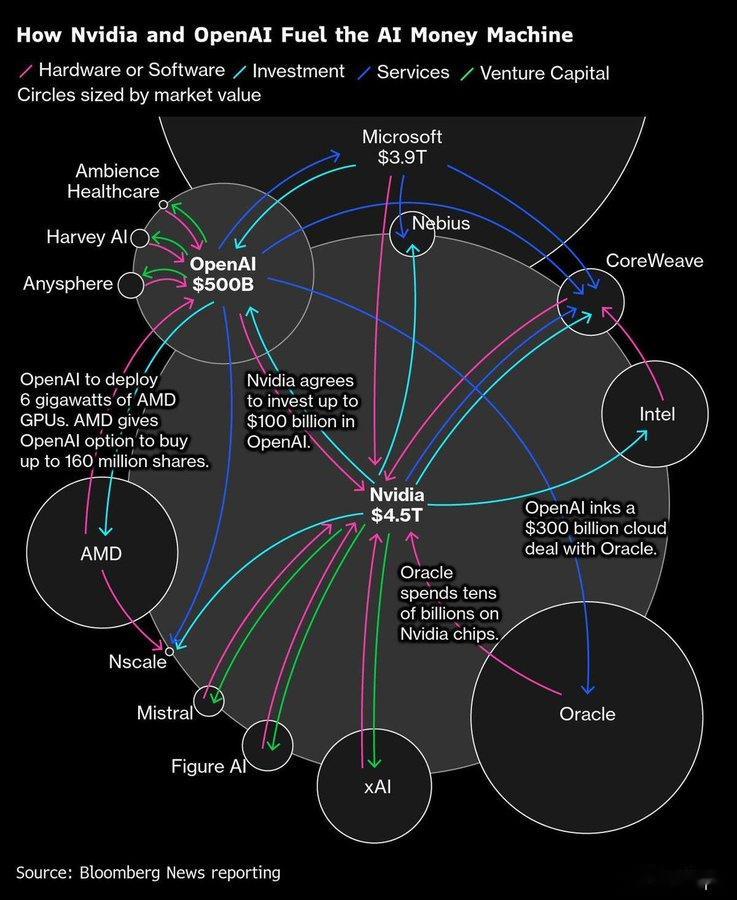

人们开始感觉这里不是OpneAI在故意玩一把大而不倒的游戏。就在最近的几个月,OpenAI几乎与美国所有主要的芯片、云和新云厂商签署了采购协议,未来10年内将在算力方面支出最高达1.4万亿美元。而它今年的收入预计是130亿美元,而且微软最新一期季报披露出OpenAI亏损了115亿美元。

这把游戏也不是OpenAI独自能玩起来的,人们联想到了背后的“主谋’英伟达,它正在成为整个AI基础设施的最大的受益者、GPU的垄断者,以及AI技术革命的加速者,也可能扮演最后的救助者。黄仁勋在创造一种强大的叙事,从物理AI到生命科学,人类对于算力的需求将是无限的。他用英伟达这几年赚取的暴利,在大模型、物理AI、机器人、生物科技、能源科技、芯片设计、材料科技等领域大举风险投资;通过向客户贷款融资、投资和提供最新GPU,扶持新云企业,创造需求并制造短缺;投资它的老对手英特尔;最终投资了OpenAI千亿美元,这笔钱将用来购买GPU。黄仁勋从买铲子的人,变成了宇宙就是计算的导演和诗人。

那些大空头立即嗅到了血腥的味道。它们在基础设施的高度集中的过度投资中看到了2001年的互联网泡沫崩溃,也从Meta等公司通过特殊目的公司(SPV)方式,把成百上千亿美元的基础设施投资从资产负债表上隐藏,看到了当年的安然;也从OpenAI提出国家救助,依稀看到了2008年金融危机中那些华尔街的金融巨头,如何花费了巨额纳税人的钱让自己脱身的。这次,开始有人指责OpenAI和英伟达,打着AI不能输给中国的旗号,在玩大而不倒的游戏。

美国政治很难接受的是,如果去挽救OpenAI,最大的输家可能又是纳税人,最大的受益者可能不是美国,而是英伟达,它已经从AI革命中获取了最大的收益,成为一家市值达到5万亿美元的公司。这种政治气候的最强烈信号,是最近在纽约已经选出了一位穆斯林和民主社会主义者当市长。

但英伟达不可能是最后的救助者(lastresort),当OpenAI最后撬动了英伟达的钱包,获得了千亿美元的投资之后,又开始盯上了负债累累的美国联邦政府的钱包。空头们开始四下散布,当市场上再也融不到钱时,它的商业模式可能真的遇到了大麻烦。

从1到100的逻辑

OpenAI之所以采取如此激进的基础设施投资,是因为其以Sora为代表的消费业务、以智能体为代表的企业业务,增长遭遇了严重的算力瓶颈,以至于总裁布洛克曼(GregBrockman)声称,给我们10倍的算力,我们的收入就能增长10倍。英伟达总是如此地超前,已经为推理的爆发提前一年准备好了RubinCPX。

基础设施的投资和应用的爆发,在企业创新那里,不是先鸡还是先有蛋的问题,而是一定要基础设施投资到“泡沫”的级别,以高强度的供给,让算力成本以每年10倍速下降,低到让需求过剩,才能产生应用的爆发。

但这也是一个跨越深渊的过程。OpenAI要为1.4万亿美元融资,包括IPO在内的股权融资,已经远远不够,它将会发行大量的债务,而债务成本也将成为沉重的财务负担。历次科技革命也证明,中间会有泡沫崩溃和市场的暴跌。

OpenAI想干什么?Sarah说:“我们正在寻求一个由银行、私募股权机构,甚至政府部门共同参与的生态体系——看看政府能以哪些方式介入。”

她所希望的一种方式,是通过政府来提高OpenAI低成本举债的规模。“如果能获得这样的担保,不仅可以显著降低融资成本,还能提高贷款价值比(loan-to-value),也就是在相同股权投入下,企业能获得更高的债务融资额度。”在接受另外一个采访时,奥特曼也含蓄地表达出,当把一件事情搞到足够大时,政府总会以某种方式参与,包括扮演某种保障者(insurer)。

象历次技术革命,AI革命与生俱来地隐含了技术、创新、市场和金融的风险。除了算力供应与需求之间不匹配的风险之外,还存在着芯片折旧周期的风险。未来10年1.4万亿的算力投资,将跨越多代GPU产品,也包括ASIC芯片的选择,外部供应和自研的选择。此外,GPU的折旧周期、数据中心的较短的投资建设周期,与电力基础设施的较长的投资周期之间也存在着不匹配的风险。微软长期以来是OpenAI的算力保障,但CEO纳德拉指出,如果未能及时接通电力,大量GPU就是库存。

产业政策的逻辑

但是还有另外一种看法,就像当年拜登政府数千亿美元补贴美国的新能源产业一样,政府为什么不能支持AI?产业政策是大国在做,而且注定会加码的,为什么美国不能这么干?更何况它带来的是美国先进制造业和欠账已久的基础设施投资。贝索斯称之为向实体经济的投资,向基础设施的投资,与纯粹的金融投机和次贷泡沫不一样,它可能是“好泡沫”,留下的一地鸡毛中,会有大量有用的设施。

奥特曼早在去年初就提出基础设施大规模投资的想法,当时设想的包括数据中心和电力等的总投资额,高达7万亿美元,现在看未来的十年,也显得并不十分离谱。OpenAI也屡次向白宫建言要加大和加快能源投资,在最近的一次,OpenAI提出,要和中国在AI上竞争,美国必须每年新增100GW的电力容量。去年,美国新增装机51GW,中国新增429GW,“电力鸿沟”巨大。所有这些,在把OpenAI与美国的国运、与特朗普的政绩捆绑。

实际上,特朗普的白宫,已经开始把拜登政府时期的政府补贴,改为直接投资持股或者以权证的方式,在扶持一批美国的“战略新兴产业”和“未来产业”。

这轮国家安全型持股最清晰的是半导体与关键矿产(稀土/锂/铜锌)链条;采用的工具以优先股/普通股+认股权证居多,并常与长期购销/价格底线/贷款配套,形成准主权型资本约束。量子计算处于政策风向与资本试探期,尚未官宣持股比例。核聚变仍是非股权型支持为主(拨款、贷款、采购承诺),短期内不排除转向战略小额持股的可能。

特朗普政府上台前,共和党智库和华盛顿K街,都曾议论过AI曼哈顿计划,直至国会有委员会也提出议案。特朗普政府曾考虑设国家主权基金投资战略领域,都体现出美国政府出于保持国家科技优势、供应链安全的考虑,加大国家干预的创新力度。

从硅谷到华盛顿的圈子里,也一度议论在特朗普任期内实现AGI。这让AGI的实现,既是OpenAI与微软关系的下一个分水岭,也可能与特朗普的政绩挂钩。现在,似乎一个现成的民间版本的AI曼哈顿计划正在成形,它搅起的基础设施的投资热潮,已经遥遥领先于当年的曼哈顿计划和阿波罗计划,不仅引领着AI革命,而且激发了美国的工业重建。

随着中美科技竞争日趋进入关键阶段,两国在AI领域的实力渐趋接近,美国联邦政府会不会更深地介入到美国企业界的创新过程,把相关政策直接扩大到AI基础设施,并且通过支持OpenAI,扶持出一家新的AI巨头,直接服务于国家利益,这可能成为2026年最有意义的一个看点。

另外,OpenAI通过将自己OpenAI已完成资本重组,简化了公司架构。该非营利组织继续掌控营利实体,最起码在名义上为政府支持创造了一些便利——都是为了公众利益。

三年前,OpenAI实现了生成式AI从0到1的突破,但是在从1到10、到100的过程中,已经不是它一个人在战斗,也不再是美国一家的戏了。