荣信文化成立于2006年4月28日,于2022年9月8日在深圳证券交易所上市,注册地和办公地均位于陕西省西安市。该公司是国内少儿图书策划与发行领域的重要企业,其在少儿图书市场具有较强的品牌影响力和丰富的产品线。

公司主要从事少儿图书的策划与发行业务、少儿文化产品出口业务,所属申万行业为传媒-出版-大众出版,涉及微盘股、一带一路、增持回购核聚变、超导概念、核电等概念板块。

经营业绩:营收行业第19,净利润第17

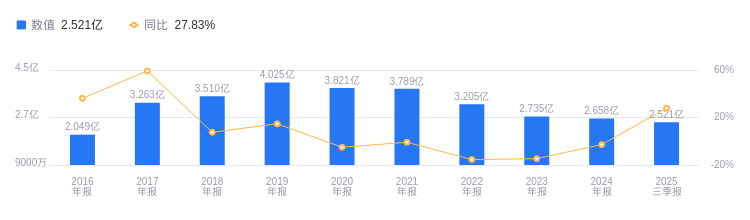

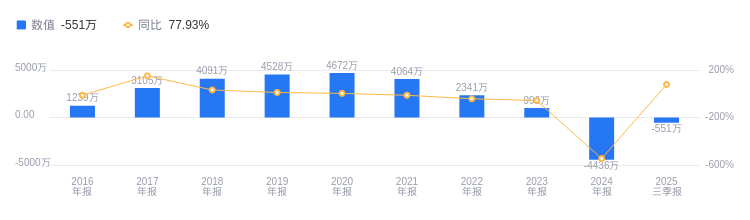

2025年三季度,荣信文化营业收入为2.52亿元,在行业19家公司中排名第19,远低于行业第一名皖新传媒的68.51亿元和第二名中原传媒的66.2亿元,行业平均数为21.02亿元,中位数为12.41亿元。当期净利润为-551.29万元,行业排名第17,行业第一名皖新传媒净利润达9.63亿元,第二名中原传媒为7.79亿元,行业平均数为1.66亿元,中位数为7942.67万元。

资产负债率低于同业平均,毛利率高于同业平均

偿债能力方面,2025年三季度荣信文化资产负债率为11.61%,虽较去年同期的5.46%有所上升,但远低于行业平均的32.11%,显示出较强的偿债能力。从盈利能力看,2025年三季度公司毛利率为41.37%,较去年同期的37.36%有所提高,且高于行业平均的30.79%,盈利能力较强。

董事长王艺桦薪酬同比增加5.63万

公司控股股东为王艺桦,实际控制人为王艺桦、闫红兵。董事长兼总经理王艺桦女士,1964年生,中国国籍,无境外永久居留权,硕士。她曾在西安市电影公司、华商报等单位任职,2006年至今任公司董事长兼总经理。其薪酬从2023年的70.13万增加至2024年的75.76万,同比增加5.63万。

A股股东户数较上期增加6.11%

截至2025年9月30日,荣信文化A股股东户数为9054户,较上期增加6.11%;户均持有流通A股数量为5953.09股,较上期减少5.76%。十大流通股东中,富国创业板两年定期开放混合(161040)位居第五大流通股东,持股78.87万股,持股数量较上期不变。大成中证360互联网+指数A(002236)位居第八大流通股东,持股67.92万股,为新进股东。诺安多策略混合A(320016)位居第十大流通股东,持股63.26万股,为新进股东。广发创新升级混合(002939)、中信保诚多策略混合(LOF)A(165531)、广发科技创新混合A(008638)、富国创新科技混合A(002692)退出十大流通股东之列。

国盛证券指出,荣信文化2025Q1-Q3业绩同比改善显著,AI产品矩阵加速扩张。一是少儿图书主业稳健,拓展多元细分领域,旗下多系列图书热销,还通过跨界合作、收购股权等方式拓展业务;二是经营效率持续提升,2025Q3公司毛利率同比提升,销售/管理费用率下降;三是推出“乐乐趣智趣阅读”服务,构建“IP+内容+AI”少儿阅读生态。预计2025-2027年归母净利润分别为0.14/0.38/0.59亿元,同增132.1%/167.4%/54.2%,维持“买入”评级。

中泰证券指出,荣信文化收入与利润改善明显,主业强化细分赛道竞争力,IP+AI生态成果丰硕。一是2025Q3收入与利润明显改善,迎来经营拐点;二是主业持续向好,强化细分赛道竞争力,多系列图书销量可观,还推出新品丰富产品线;三是IP运营全面推进,重点原创IP系列图书销量高,并向多领域延展;四是AI+教育、陪伴成果丰硕,推出多款智能产品;五是销售、管理费用率下降,经营效率整体提升明显。预计2025-2027年营业收入分别为3.67/4.97/6.58亿元,分别同比增长37.91%、35.67%、32.35%;归母净利润分别为0.14/0.39/0.60亿元,分别同比增长131.18%、184.54%、52.29%,维持“增持”评级。

图:荣信文化营收及增速

图:荣信文化净利润及增速

风险提示:市场有风险,投资需谨慎。本文为AI大模型基于第三方财汇数据库自动发布,任何在本文出现的信息(包括但不限于个股、评论、预测、图表、指标、理论、任何形式的表述等)均只作为参考,不构成个人投资建议。受限于第三方数据库质量等问题,我们无法对数据的真实性及完整性进行分辨或核验,因此本文内容可能出现不准确、不完整、误导性的内容或信息,具体以公司公告为准。如有疑问,请联系biz@staff.sina.com.cn。