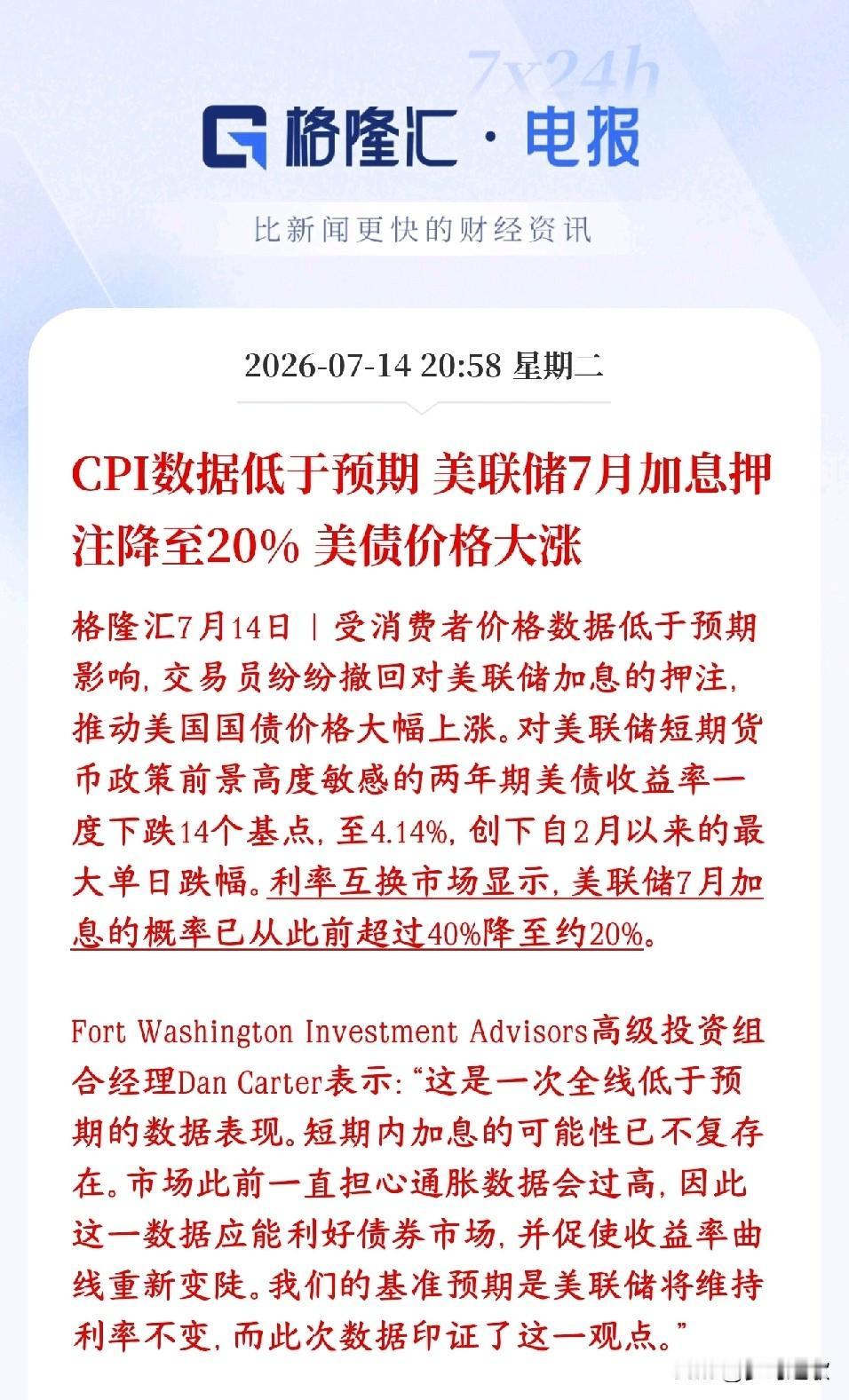

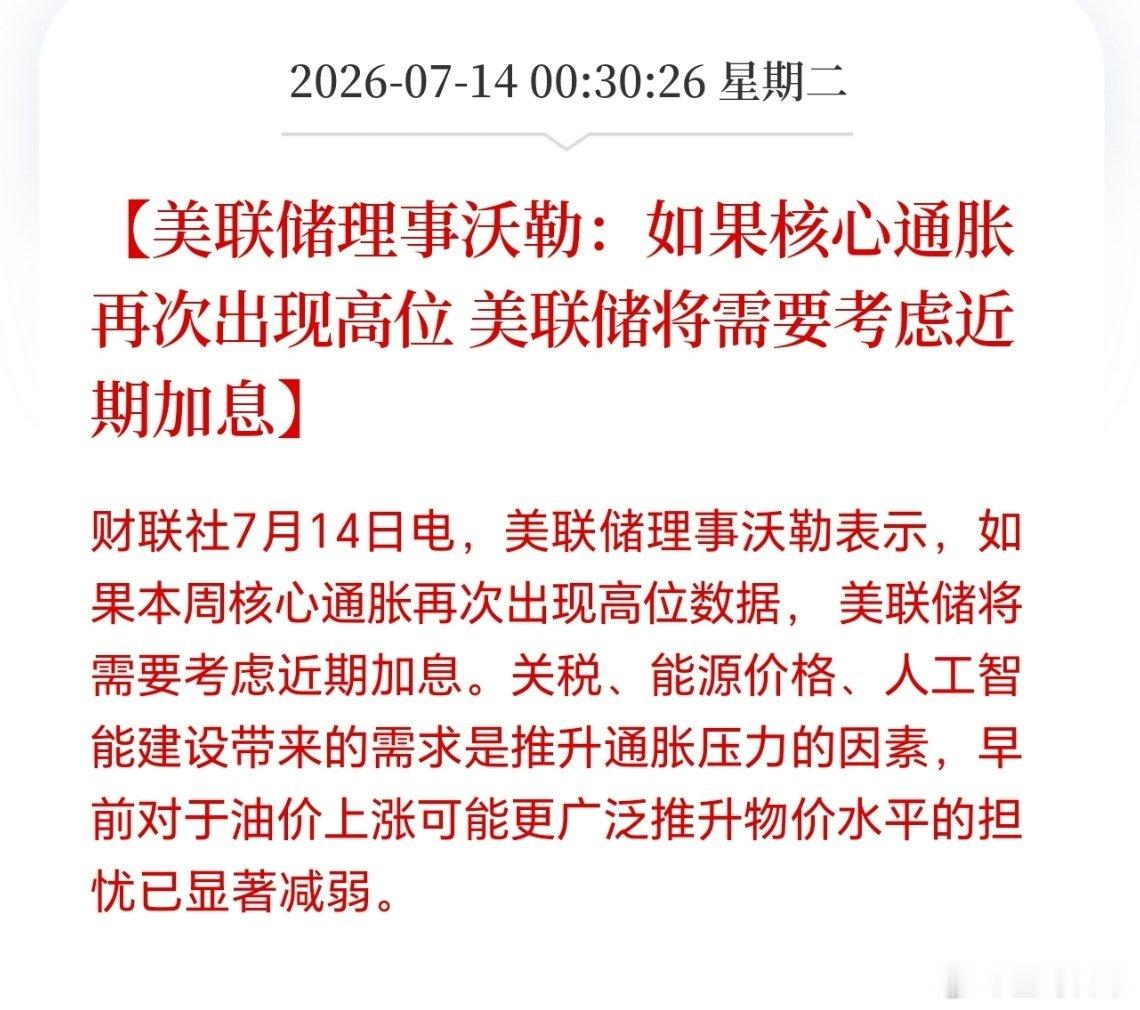

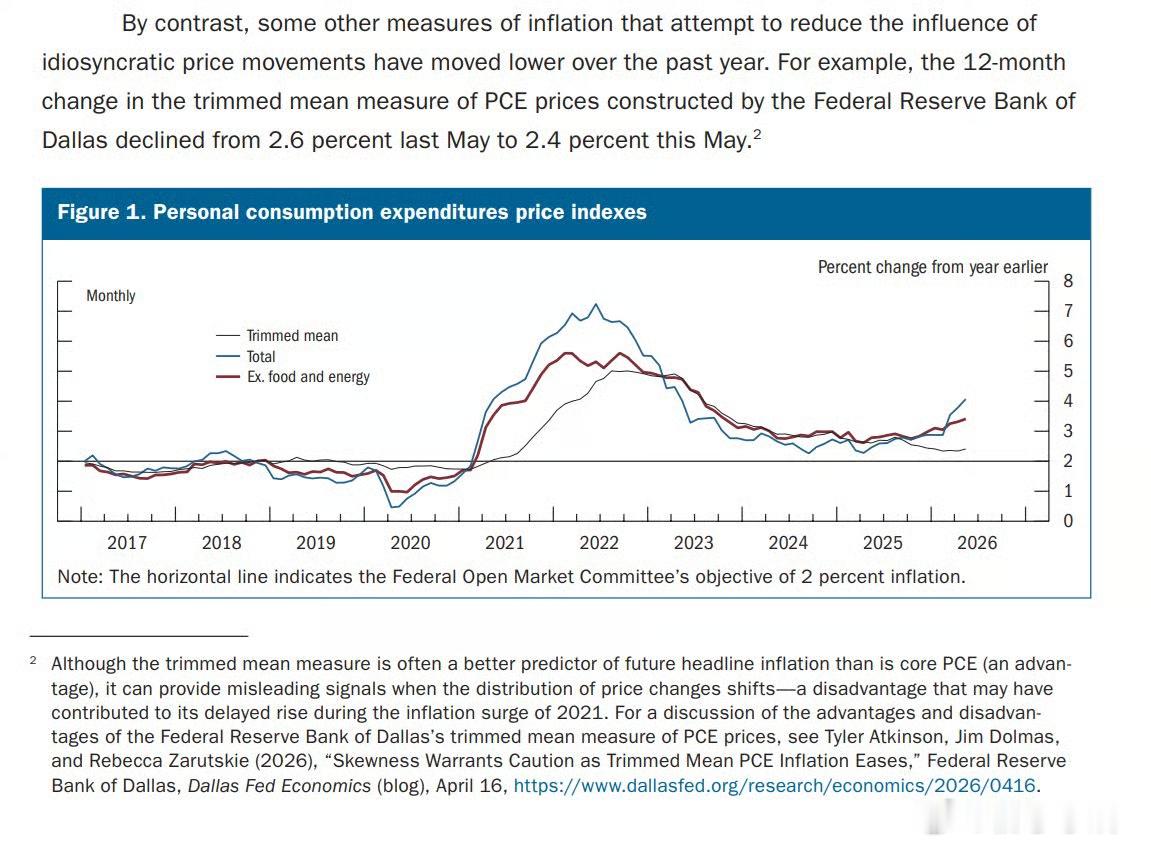

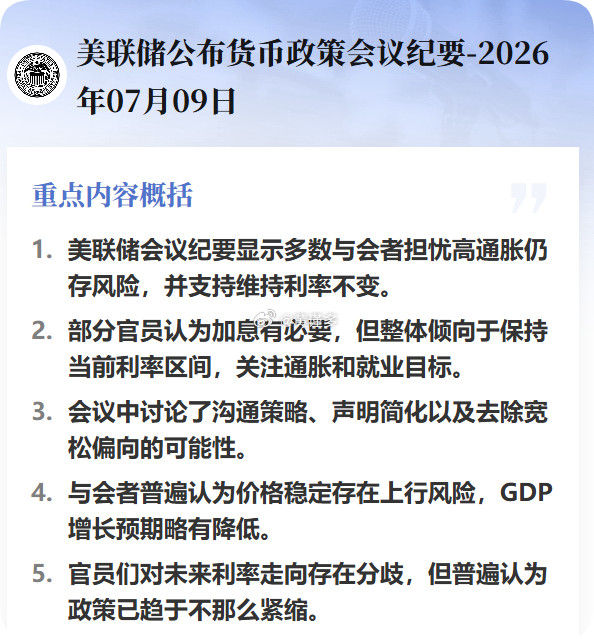

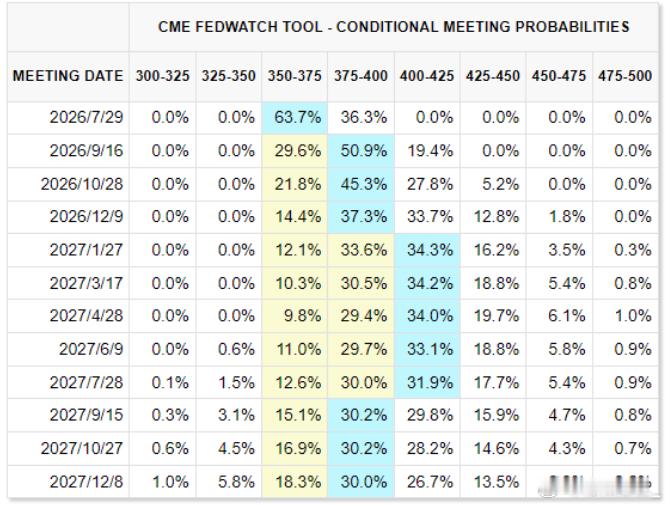

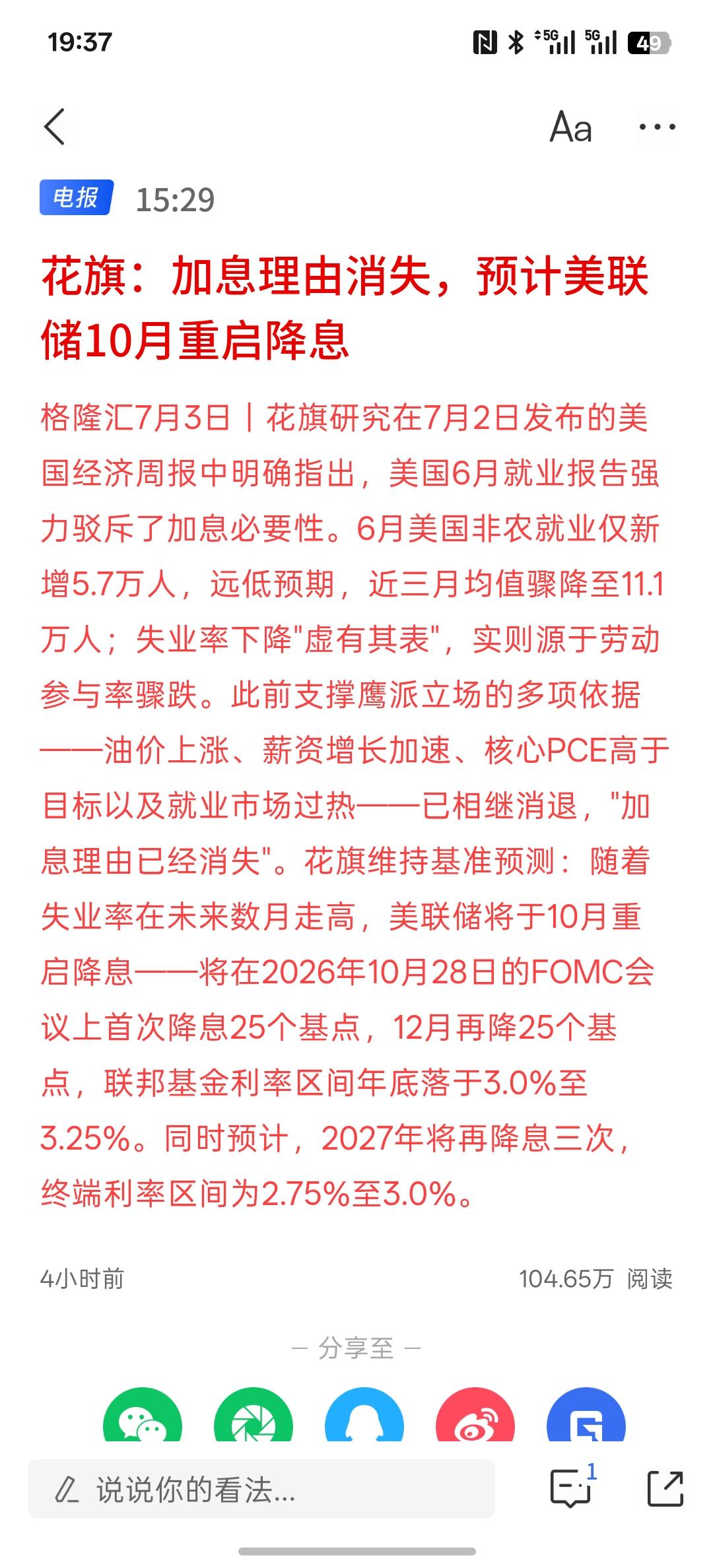

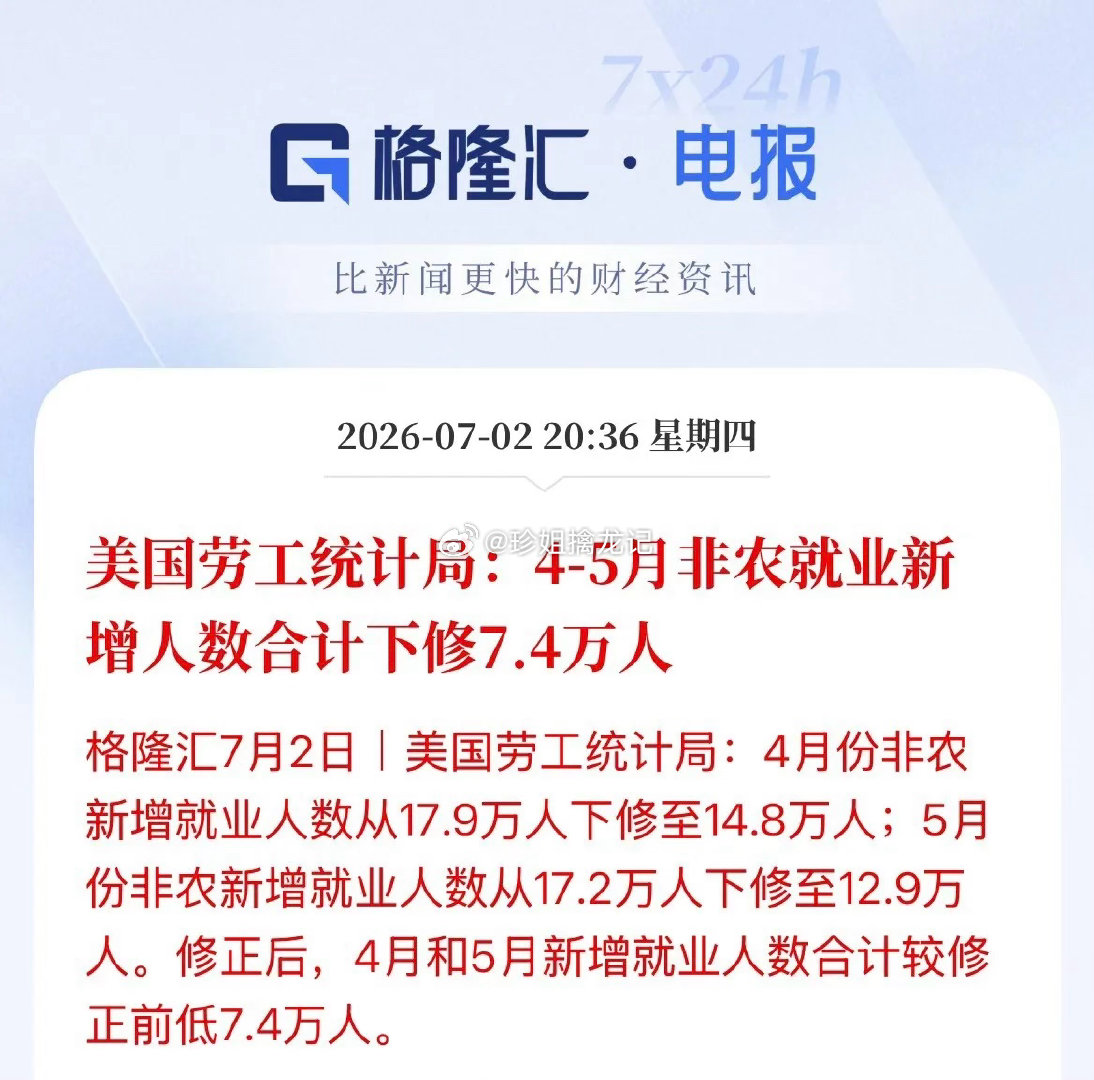

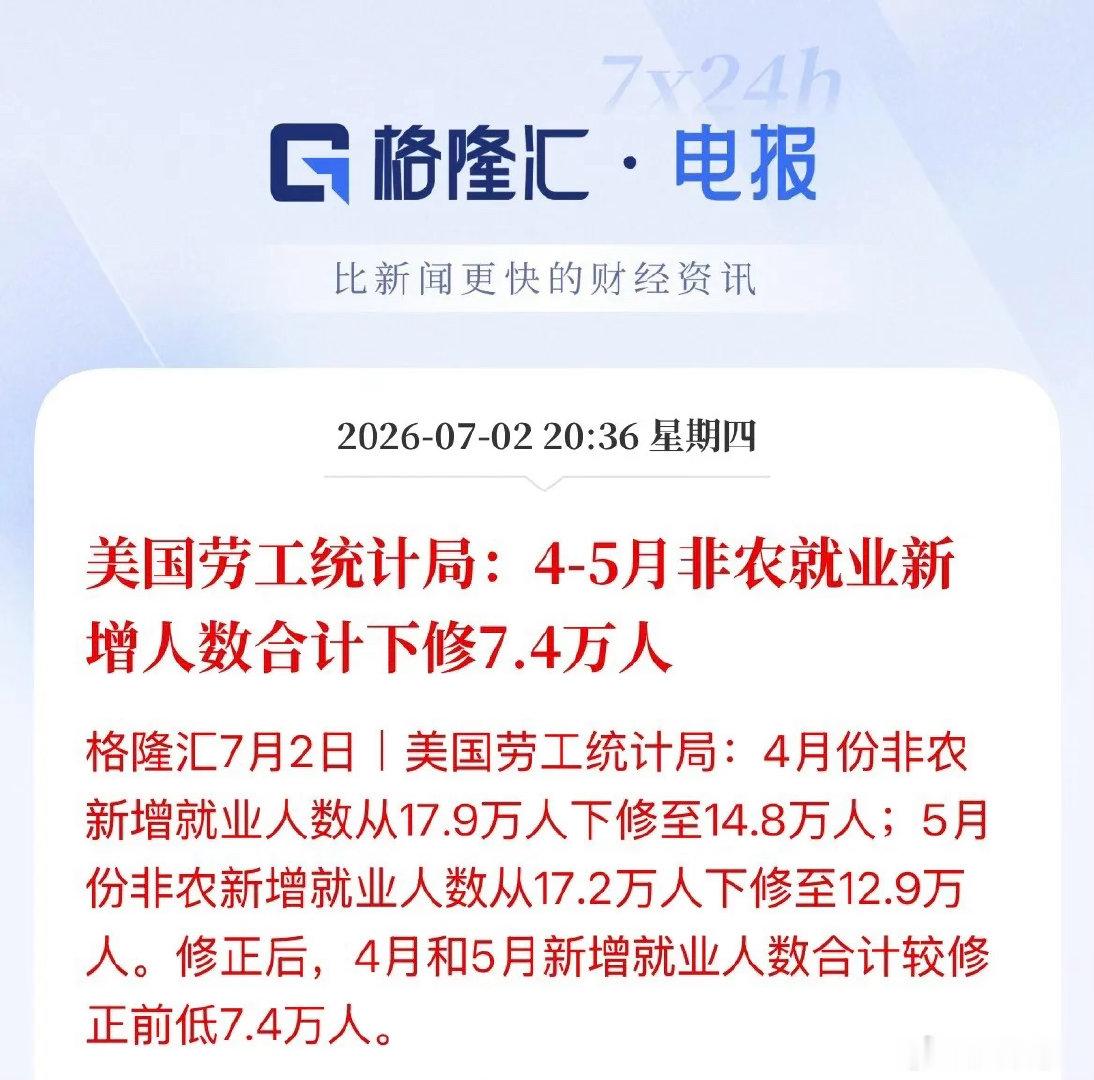

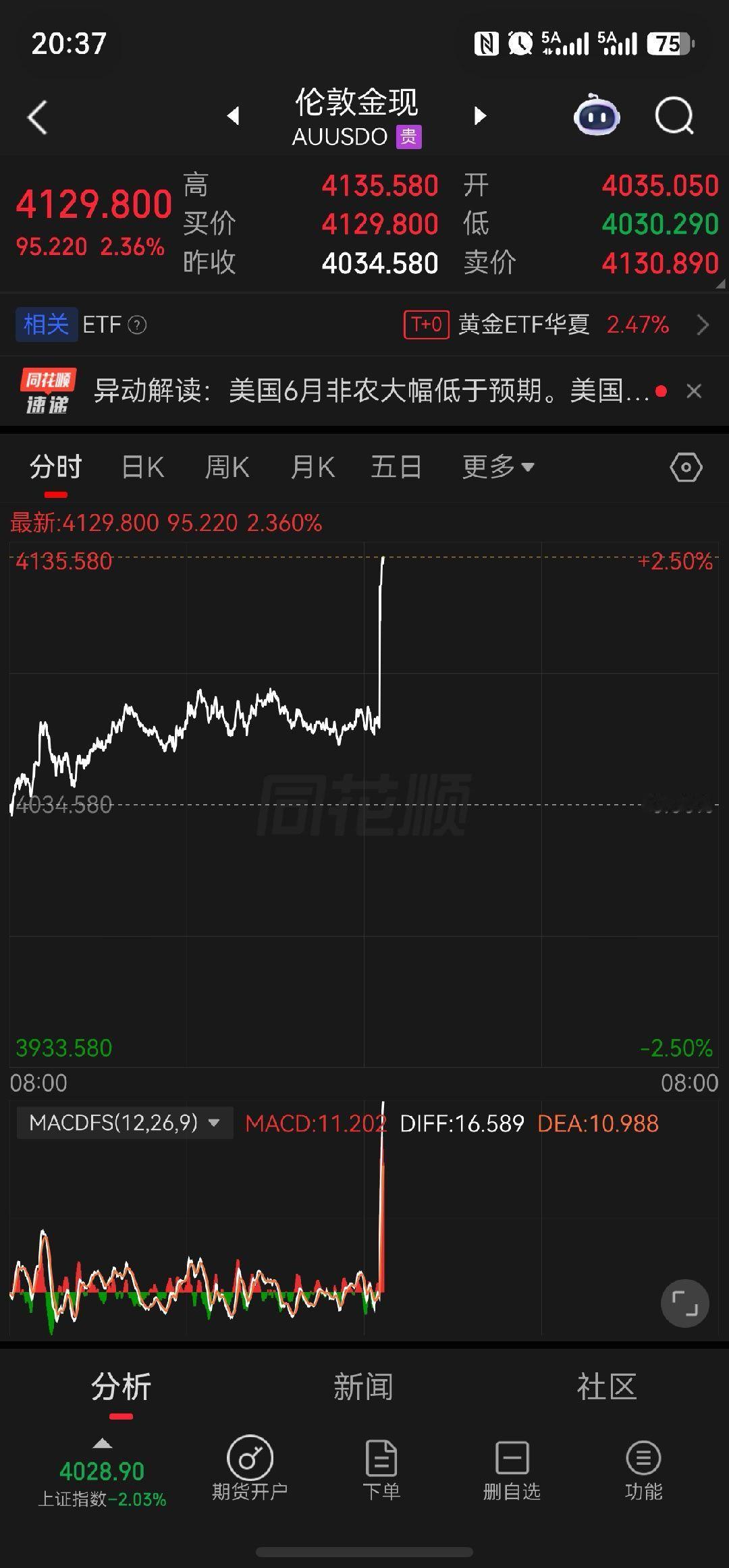

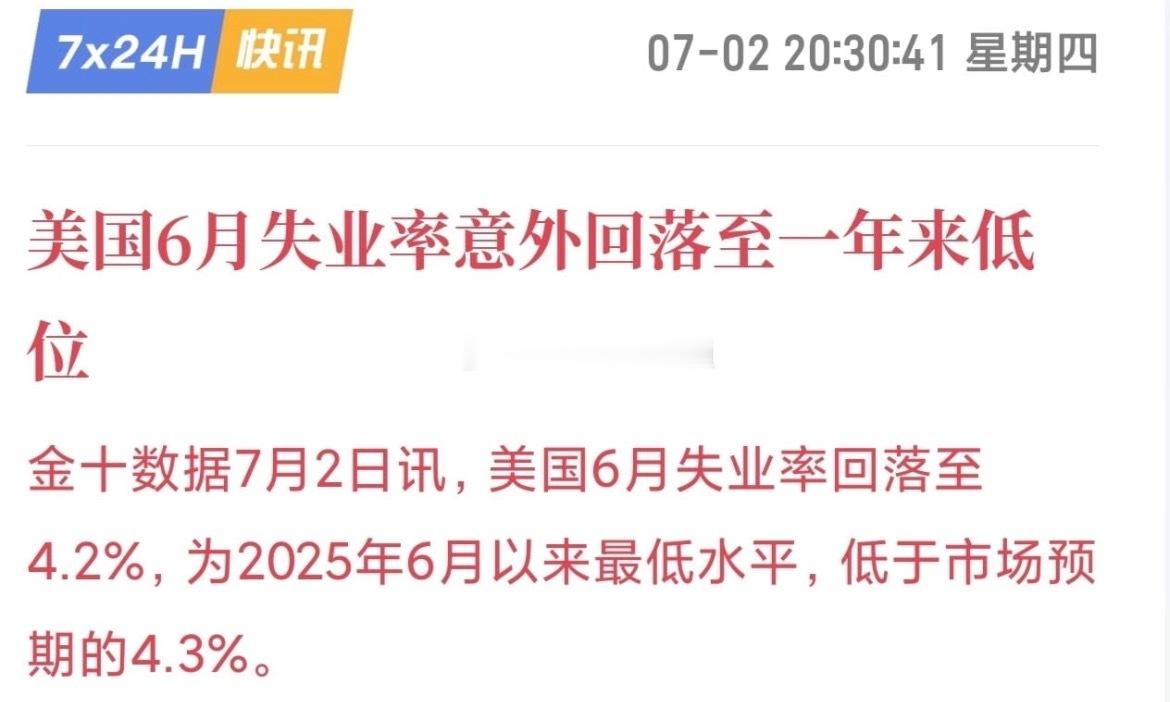

美国咬定一条逻辑:只要坚持不降息,中国必将因资本外流、债务承压而率先“爆雷”。中国则笃信另一套剧本:只要稳住自身节奏、管好内部循环,高利率迟早会把美国经济拖入衰退深渊,逼其不得不降息。这场博弈,说到底就是两个大国在拼谁的命更硬。我们先看美国这边。美联储现在是铁了心要把利率钉在高处。根据CME“美联储观察”的最新数据,市场预计美联储7月维持利率不变的概率高达74.3%。高盛、瑞银、道明证券这些华尔街大机构几乎异口同声:2026年剩余时间,联邦基金利率将维持在3.5%到3.75%不变。甚至有一半的美联储官员预计今年至少还会加息一次。美联储主席沃什更是明确表示不再提供利率前瞻指引,完全依赖经济数据做决策。美国之所以敢这么硬扛,底气从哪来?通胀。美国当前通胀率高达4.2%,离2%的政策目标还差着十万八千里。美联储理事沃勒说得很直白:高通胀已经取代就业疲软,成为美国经济的头号风险。只要通胀不下来,降息就是做梦。但高利率是有代价的。美国6月非农就业数据“爆冷”,只新增了5.7万个岗位,市场预期可是11万个。就业市场在降温,可通胀还在高位,这不就是经济学家最怕的“滞胀”吗?标普全球首席经济学家格伦瓦尔德说得也很坦白:只有当经济显著下行乃至濒临衰退时,美联储才会把重心从抗通胀转向稳就业。换句话说,美国就是在拿经济增长的命去赌通胀能下来。那中国这边呢?美国的算盘是:高利率→美元走强→资本从中国流出→人民币贬值→债务压力爆表→中国先撑不住。这套逻辑听起来很有道理,但现实跟剧本对不上。2026年上半年,全球外汇市场出现了一个教科书里找不到的现象——美元和人民币同时走强。截至7月6日,人民币对美元中间价报6.8066,比2025年末升值了超过3.1%。同期美元指数也涨了约2.5%。按传统逻辑,中美利差倒挂那么深——中国10年期国债收益率约1.75%,美国约4.5%——人民币应该贬值才对。可现实偏偏相反。为什么?因为人民币的定价逻辑变了。2026年1到5月,中国以美元计价的出口同比增长了15.5%。出口赚回来的美元堆在那儿,银行代客结售汇前5个月就超过了2600亿美元。企业要结汇换人民币,人民币想不涨都难。这叫“贸易流”压倒了“资本流”。美国高利率确实在抽走部分资本,但中国出口赚回来的外汇更多。再看资本外流这个核心问题。截至2026年6月末,中国外汇储备规模为34163亿美元。虽然比5月降了一点,但3.4万亿美元的家底摆在那儿,什么概念?全球独一份。央行还在连续第20个月增持黄金——这不是在防守,这是在主动调整资产配置。债务问题呢?房地产和地方债确实是压在心头的大石头。2026年住户贷款预计缩减超7000亿,房地产市场还在磨底。但风险化解工作一直在推进,保交楼任务基本完成,房企债务违约进入重组末期。中央层面也在通过发债化解地方债务。问题没消失,但正在被拆解,而不是引爆。更重要的是,中国走的是另一条路。2026年是“十五五”开局之年,中央经济工作会议把“坚持内需主导,建设强大国内市场”摆在首位。央行继续实施适度宽松的货币政策。说白了就是:你收紧你的,我宽松我的;你指望我跟着你的节奏走,我偏不。那这场博弈的结局会怎样?美国那边,高利率的滞后效应正在显现。居民超额储蓄在消耗、信用卡拖欠率在上升、企业招聘意愿在下降。如果油价再往上窜一窜,美国经济衰退的风险就可能提前到今年底或明年初释放。美联储现在确实能扛,但能扛多久?经济数据不会骗人。中国这边,内需不足确实是核心矛盾,“生产稳、出口强、消费弱、投资慢”的格局还在延续。但中国有一个美国没有的优势——政策空间。美国利率在4%左右,降息的空间大但不敢降;中国利率在1.75%左右,往下的空间有限但工具箱里东西多。财政政策可以更积极,结构性工具可以更精准。所以这场博弈的本质是什么?美国在赌中国的债务链条会在高利率下断裂,中国在赌美国的经济韧性会在高利率下耗尽。两边都在熬,就看谁先扛不住。