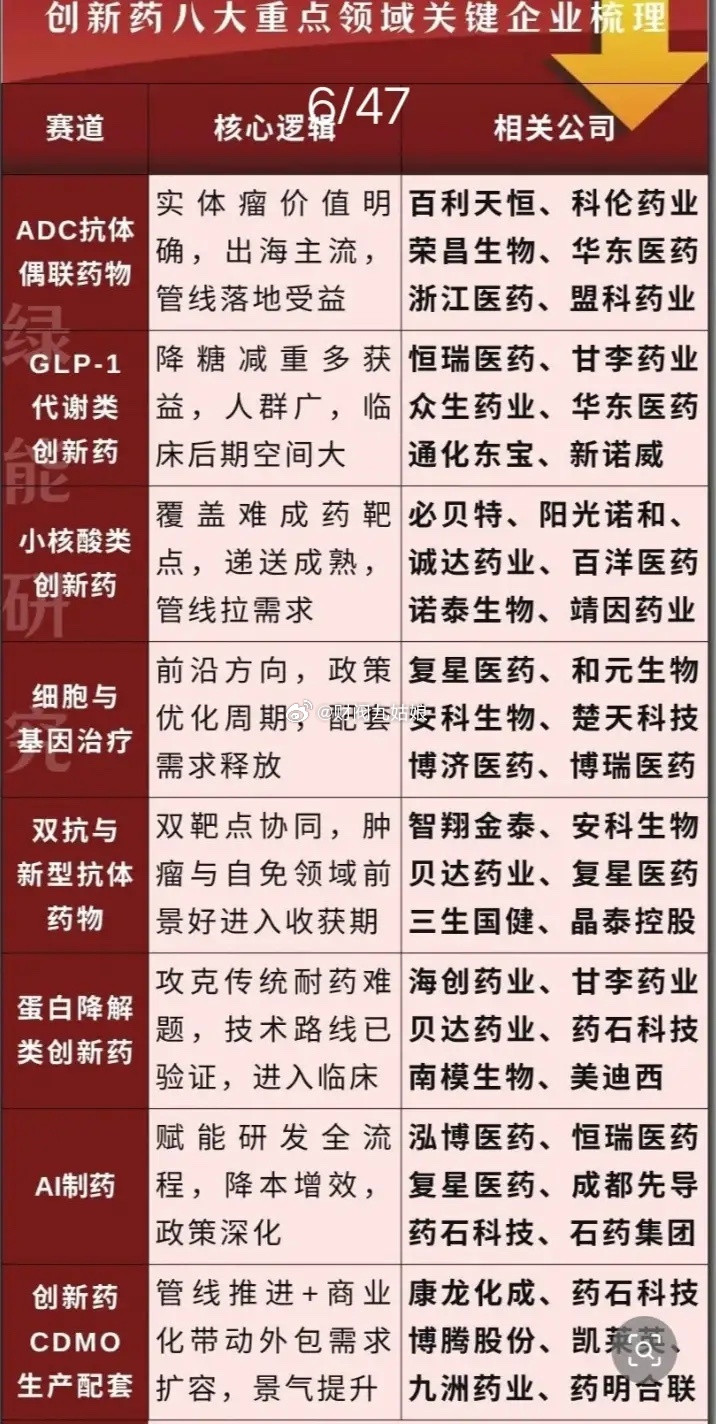

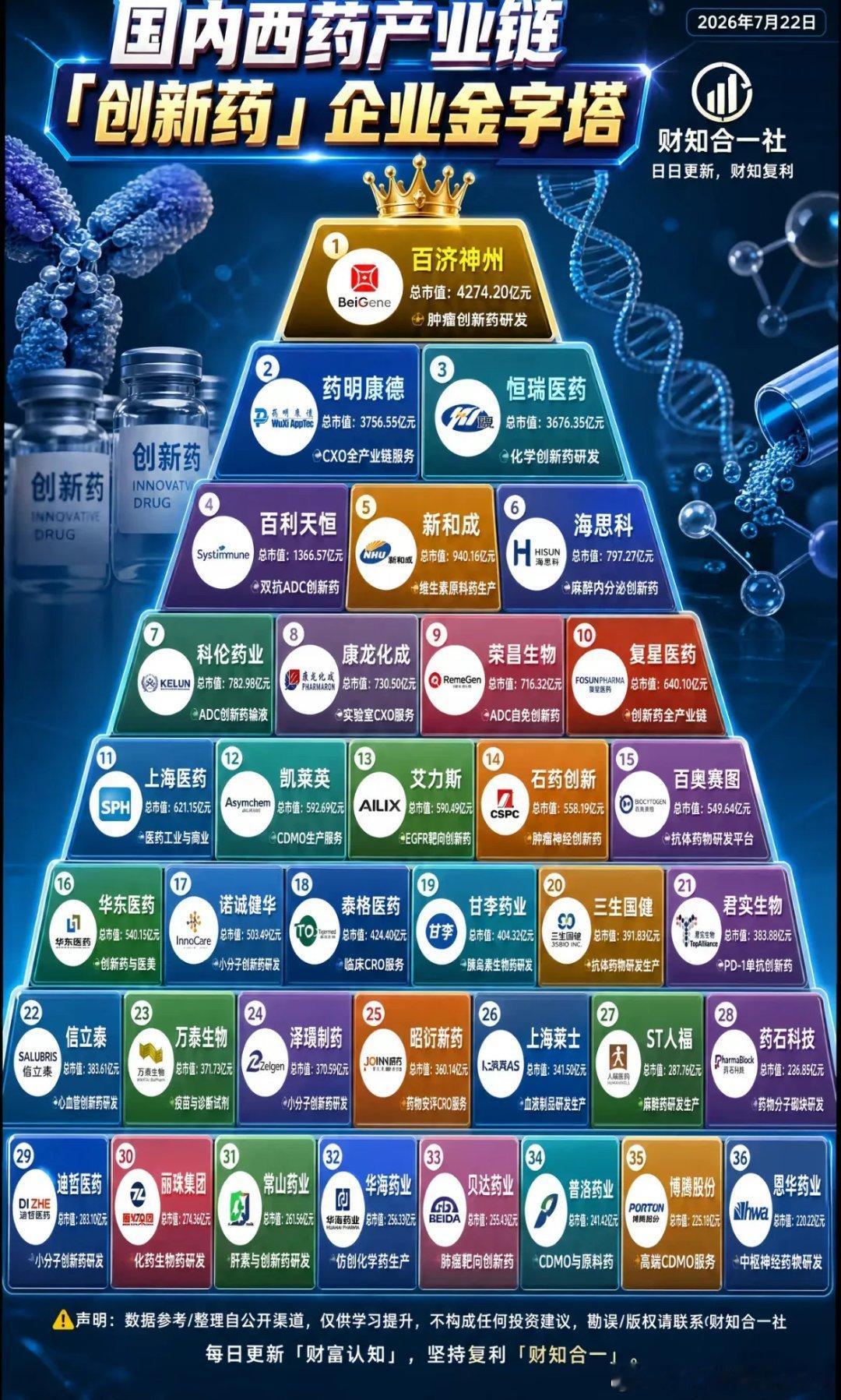

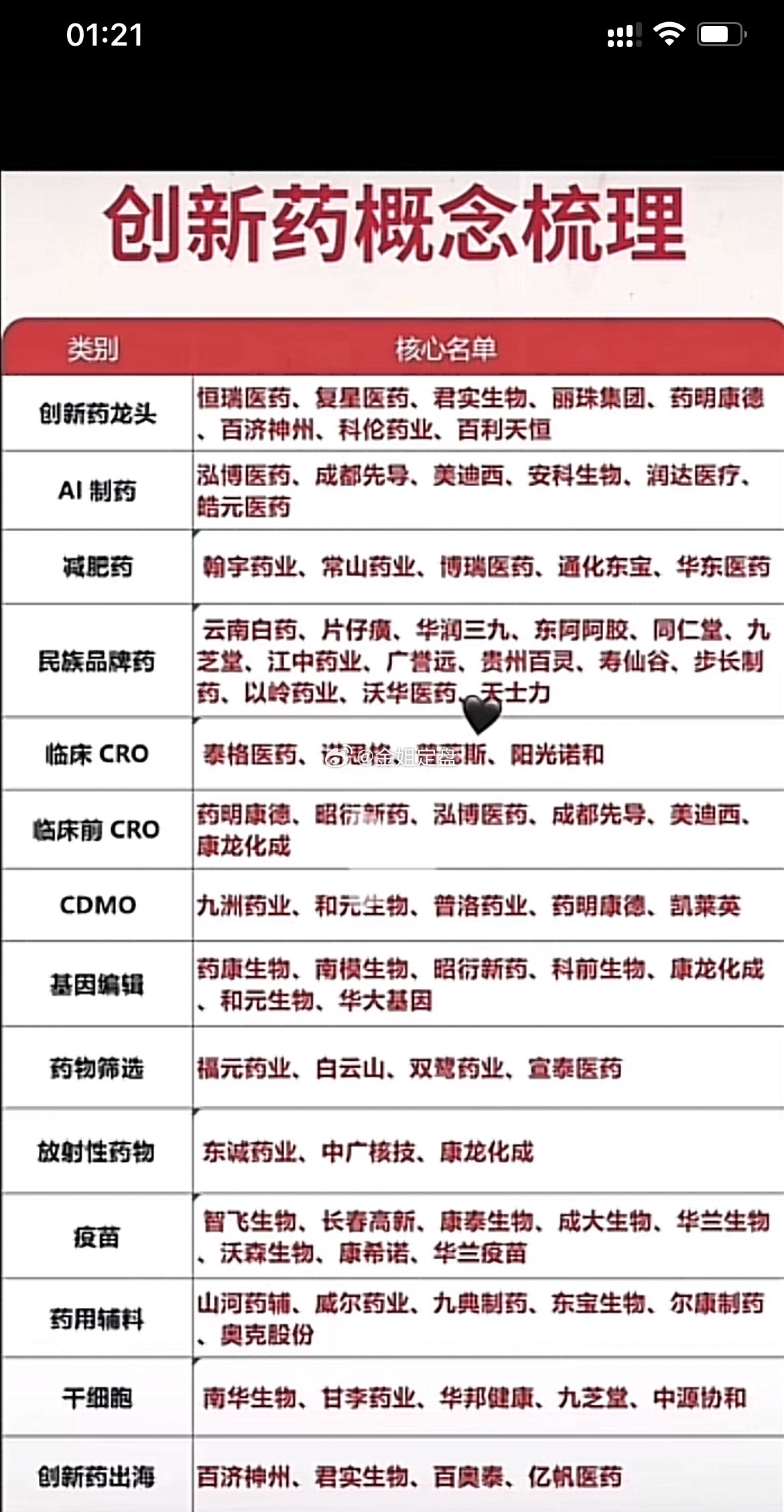

标签: 创新药

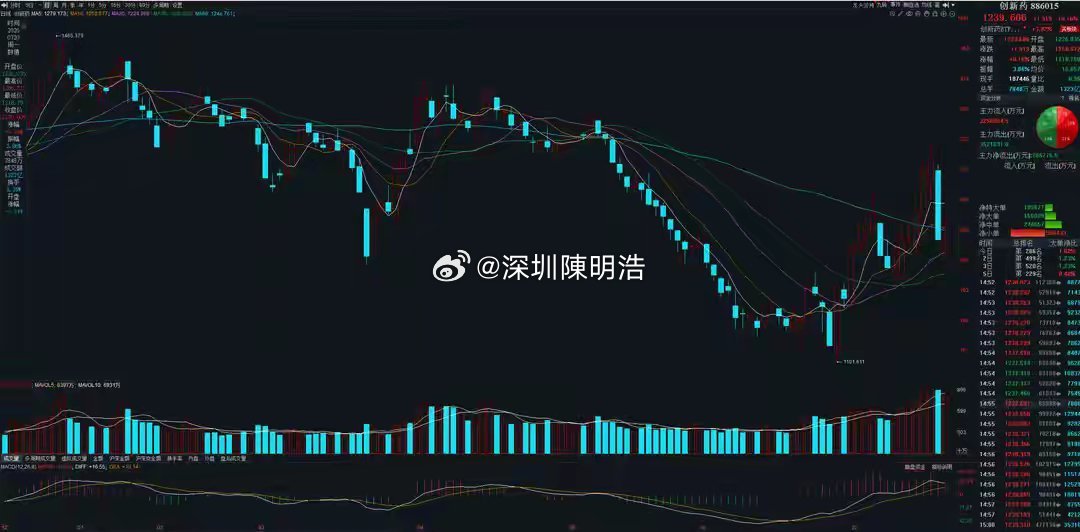

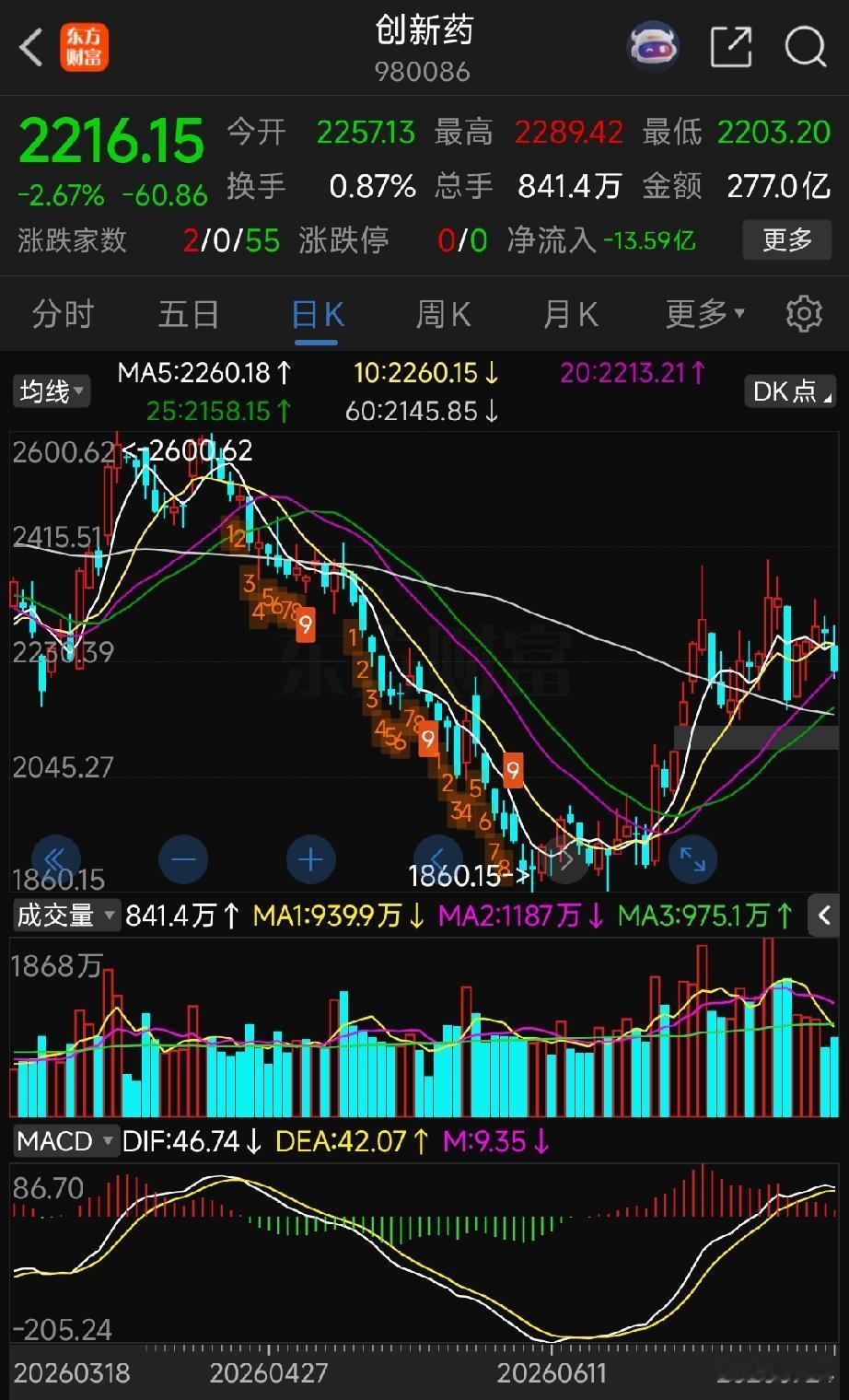

今天这盘面,真的把A股的反人性演绎到极致!昨天我精准预判,电力高位分歧严重、出货

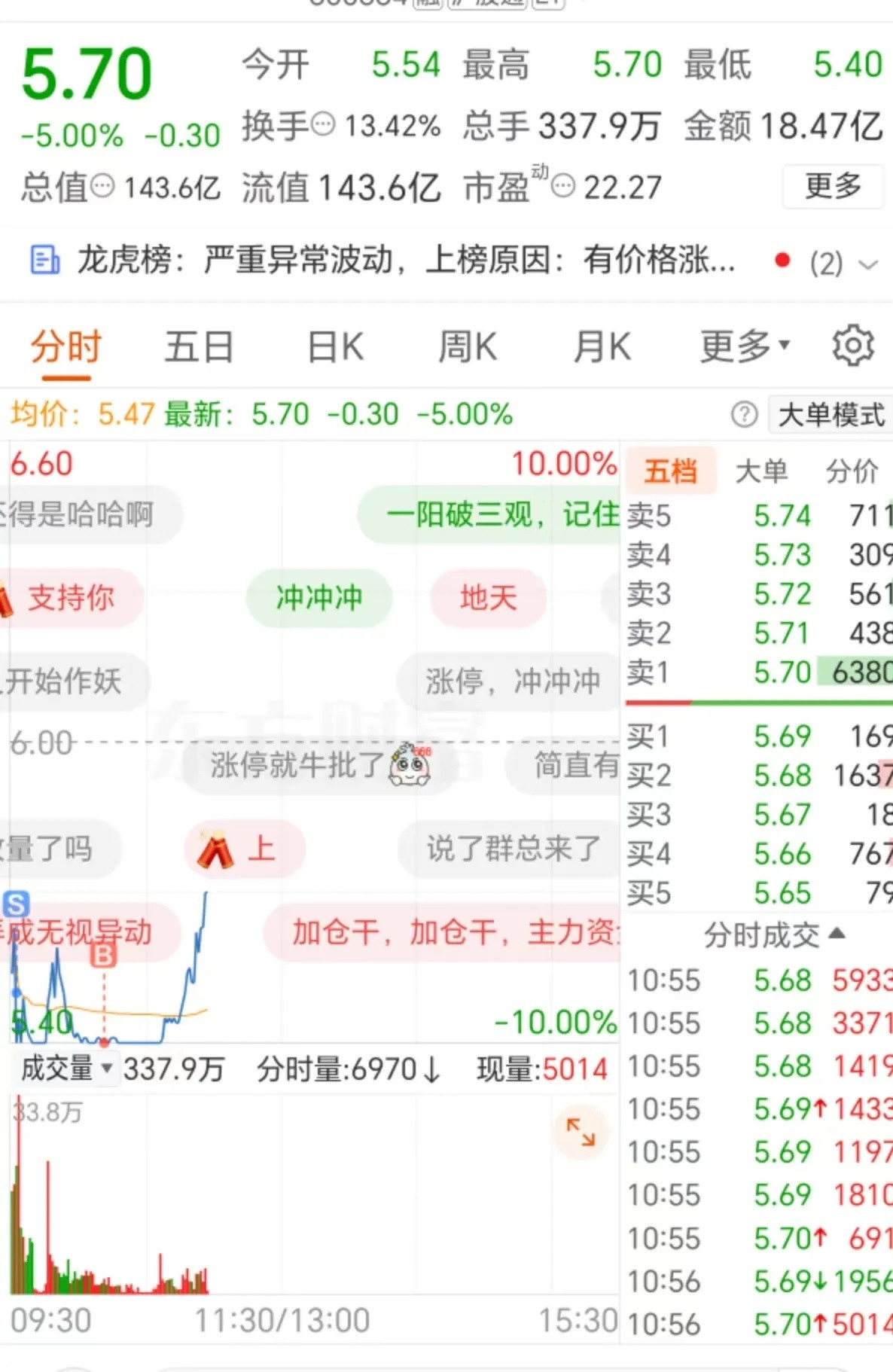

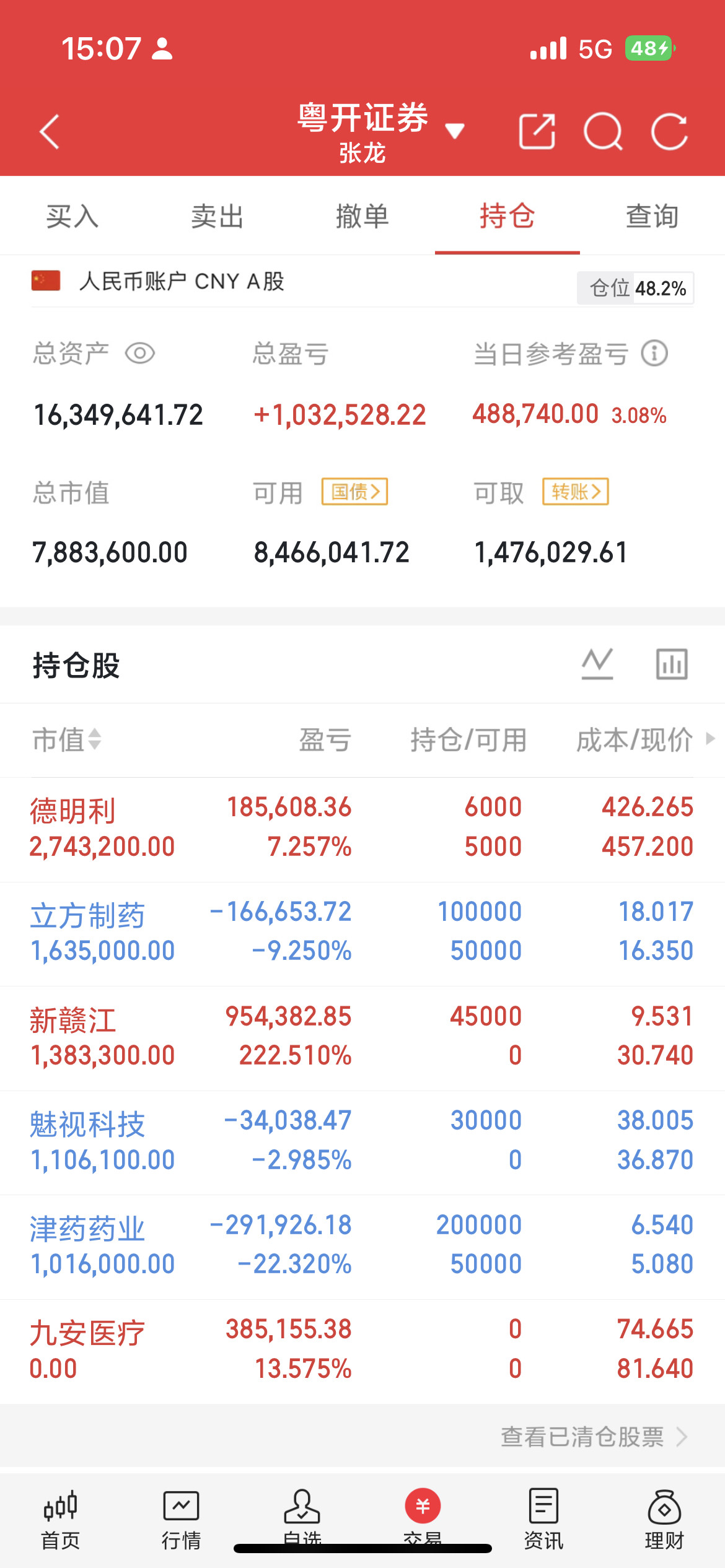

今天这盘面,真的把A股的反人性演绎到极致!昨天我精准预判,电力高位分歧严重、出货明显,今天必然迎来大幅回调,这点完全猜对了。但我万万没有想到,电力杀跌的同时,所有老题材老抱团股集体走弱回调,全盘同步走弱。唯一超预期的是科技方向,在大盘全天弱势的环境下逆势抗跌、小幅企稳,走出了难得的韧性。原本我的逻辑很顺电力高位跳水,资金高低切换,必然回流调整充分的低位板块。创新药已经连续回调一周多,洗盘彻底、风险释放充分,性价比远超高位电力,按理说是最完美的承接方向。结果盘面完全不按剧本走电力大跌,老题材杀跌,创新药非但没有回流,反而同步跟着大跌。这里重点说下创新药的下跌原因昨天板块总龙头明显有资金故意捣乱,差一分就能完美压住异动、规避监管,偏偏尾盘强行吃货,直接触发异动管控。就是这一手刻意动作,直接打乱整个板块节奏,导致今天资金避险出逃、集体分歧调整。但大家不用过度恐慌创新药虽然今日大跌,整体趋势并没有走坏。跌停附近有明显承接、恐慌盘有人主动吸纳,属于强势洗盘,不是趋势破位出货。经过今天这波极致拉扯,我再次认清股市最真实的铁律股市永远是反人性的,从来不会顺着大众预期走,更不会以任何人的意志为转移。预判永远只是预判,逻辑永远只是逻辑,市场走势永远大于一切分析。做交易最顶级的纪律就是尊重市场看对了静静拿,看错了果断走。哪怕卖错、踏空,也不能死扛硬赌、和趋势作对。顺应节奏、认错改错、不主观臆测,才是长期活在A股的根本!

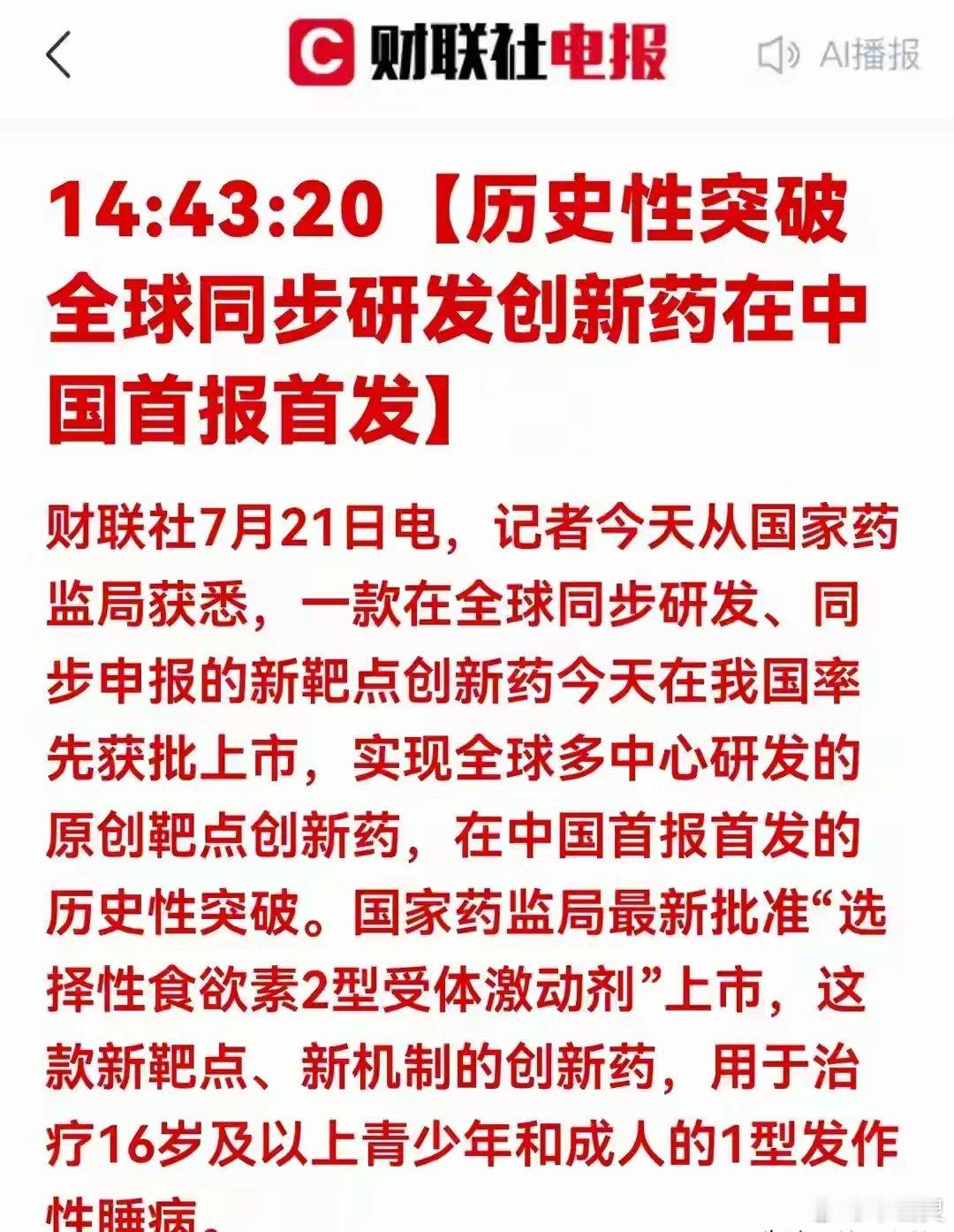

有件事情。我一直不敢说!我发现创新药这个板块有个很严重的问题,那就是很多人根本不

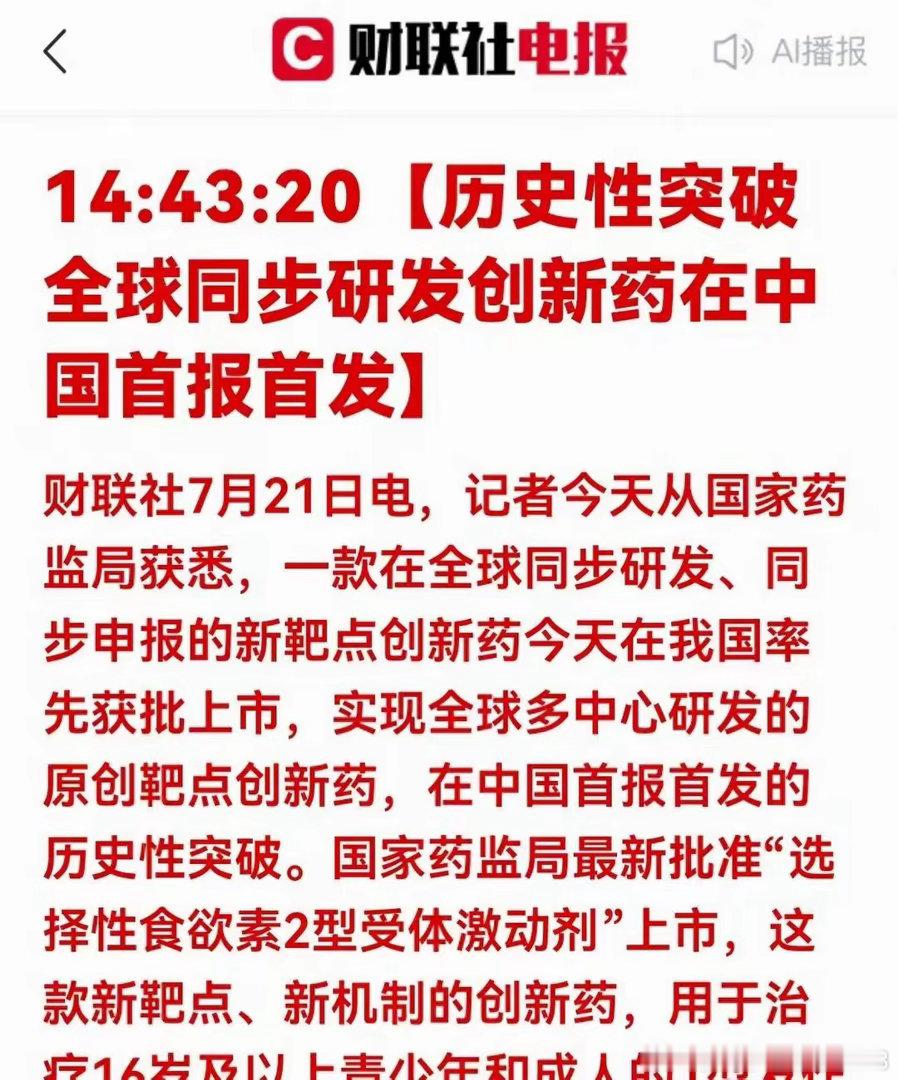

有件事情。我一直不敢说!我发现创新药这个板块有个很严重的问题,那就是很多人根本不知道,咱们的药已经能跟欧美平起平坐了。就在这几天,一款治罕见病的新药在国内批下来了。治什么病的,发作性睡病,这病听着好像就是爱睡觉,其实病人挺遭罪的,走着路都能突然睡着。以前这种药得等欧美批了一两年才能到咱们这,这回不一样了,全球头一回,直接在中国首发。说实话,咱就说,过去这些年咱们药企一直跟在别人后面跑,别人吃剩下的都轮不上。可现在呢,中国药监局的效率直接追平甚至超过美日欧,那个旧格局算是彻底打破了。有人可能觉得批个药至于这么激动吗,我跟你说,这不光是面子的事,是咱们在高端制造领域结结实实给外人上了一课。打个比方,以前咱们是看别人演电影,现在咱们自己当主角了。规则由咱们来定的时候,那些闷头搞研发的公司,真正的价值就该重新掂量掂量了。你们说对不对呢。

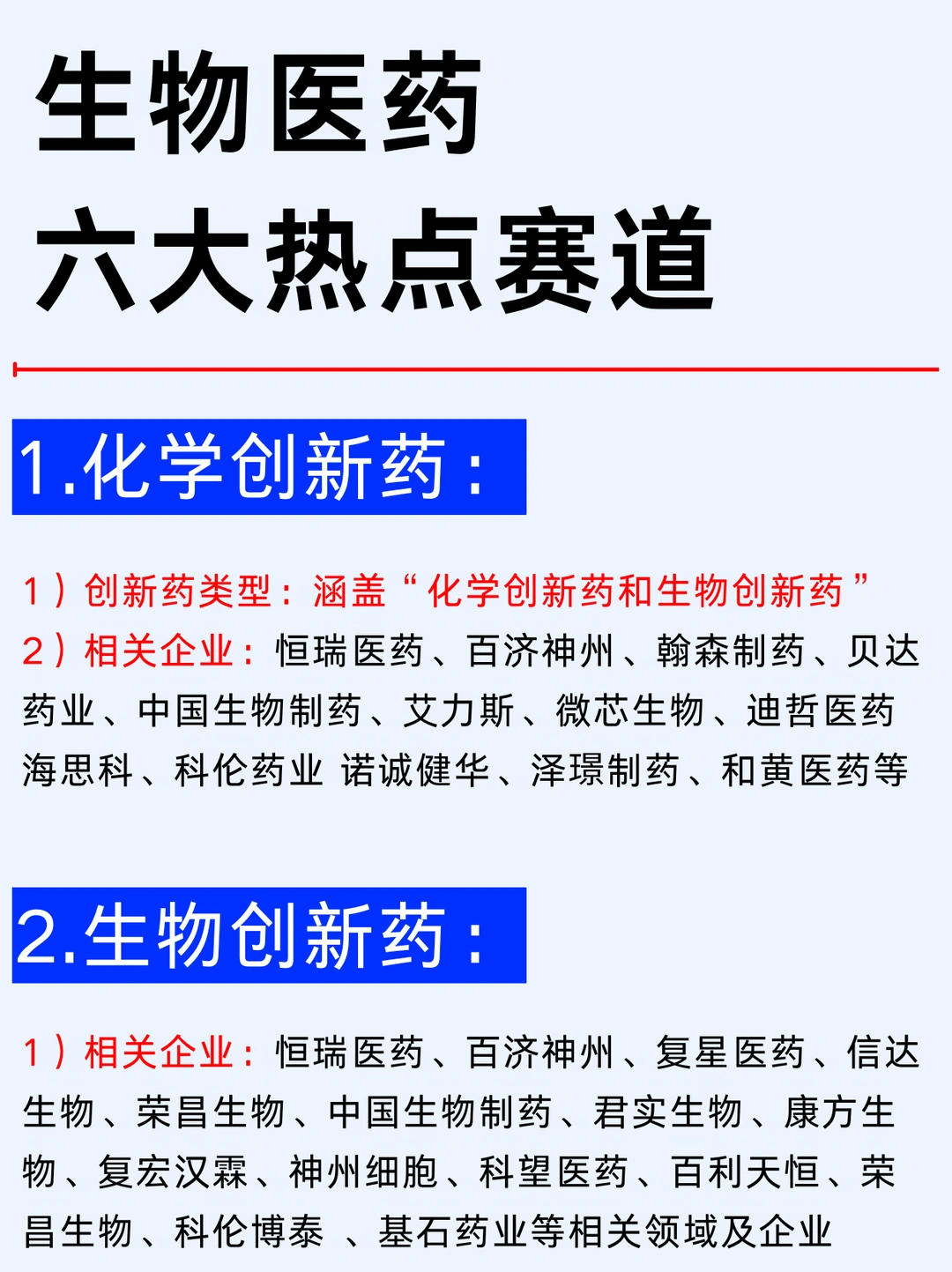

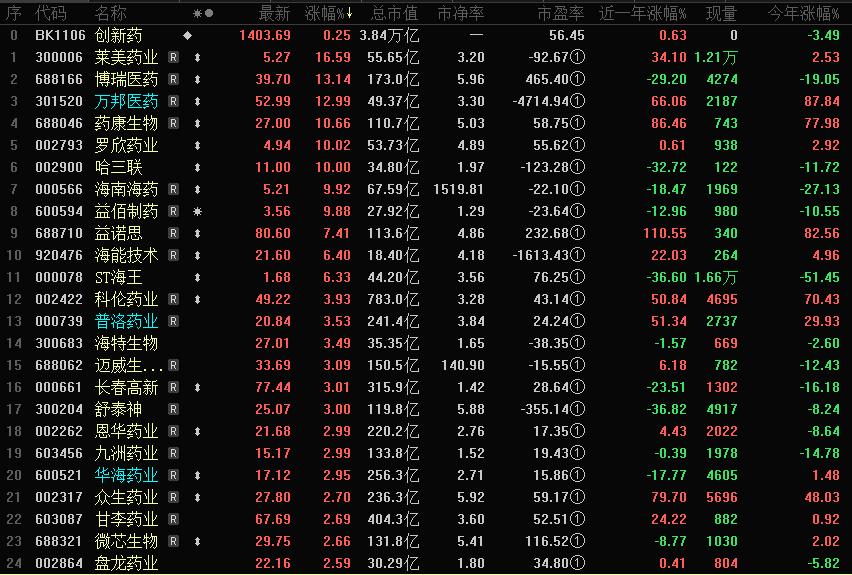

【股市闲聊】2026年一季度国内创新药企业海外授权交易总额达到614亿美元,已然

【股市闲聊】2026年一季度国内创新药企业海外授权交易总额达到614亿美元,已然超越2024全年590亿美元的交易规模;截止今年5月,海外合作首付款、潜在交易总额分别达到46亿、792亿美元,体量完成2025全年六成以上。多家专业医药机构综合测算,2026全年创新药出海交易规模有望突破1500亿美元!这一组核心数据释放明确行业信号:国产创新药不再局限于低端药品产能输出,依托自主掌控的核心医药技术强势进军全球市场,稳稳占据全球新药交易核心份额!行业正式告别仿制跟随发展阶段,全面迈入全球原创新药竞争新时代,一众手握独家核心技术、独有特色药品的优质企业,牢牢掌握产业核心定价话语权!上证指数sh000001