巨头锁料加速量产!玻璃基板产业化竞赛开启,全产业链迎来产业催化

近期全球半导体材料赛道迎来重磅产业动态,海外日韩巨头率先落地玻璃基板规模化产线规划,国内面板龙头同步深化上游材料战略合作,两大产业阵营同步锁定核心原材料供给,行业量产节奏大幅提速,整条玻璃基板产业链迎来实质性产业催化。

7月3日,三星电机正式官宣与住友化学旗下东宇精细化学达成合作,合资成立企业GlaSSEM专攻半导体封装玻璃芯基板,项目落地韩国平泽厂区,总注册资本4821亿韩元,三星电机持股66.2%掌握主导权,规划2027年下半年全面投产,量产时间早于此前行业普遍预期 。双方分工清晰,三星输出先进封装制造工艺,住友化学提供特种玻璃原片核心材料,协同攻克适配AI算力、HBM存储的新一代衬底技术,依托玻璃低热膨胀、高平整度的性能优势,替代传统有机基板,解决高端大尺寸封装翘曲、高频信号损耗等行业痛点。

国内同步传来合作进展,7月2日京东方投资者交流会上,董事长陈炎顺谈及与康宁的战略合作。双方拥有二十年稳定合作基础,目前已围绕玻璃基封装载板、光互连、钙钛矿玻璃等全部前沿赛道,全面开展技术交流与产品联合验证,各项合作方案进入实质落地阶段,打通从玻璃基材到终端显示、半导体封装的协同链路。

至此全球玻璃基板形成两大稳定产业阵营:京东方绑定康宁深耕显示与半导体双赛道玻璃基板;三星电机联合住友化学聚焦AI先进封装玻璃基材。两大阵营不约而同深度绑定上游材料厂商,核心目的是提前锁定稀缺玻璃原片产能,抢占长期成本与供应链高地,行业量产竞赛正式拉开帷幕。

玻璃基板属于高技术壁垒特种电子材料,无论是显示无碱玻璃,还是半导体TGV通孔封装玻璃,高端超薄原片产能高度集中,新增产线建设周期长达2至3年,短期产能扩张存在明显时间窗口。当下AI算力芯片、Mini/Micro LED新型显示需求同步扩张,玻璃基板作为刚需核心基材,下游验证、采购订单持续增长,叠加巨头集中规划2027年量产,短期原材料供给紧张的格局将持续。三星提前量产的规划,也会倒逼全球同业加快工艺验证、产线建设节奏,赛道正式从实验室样品研发,迈入大规模建厂扩产阶段。

整条产业链四大细分环节将持续受益于本轮产业提速红利,产业需求沿上下游逐层传导:

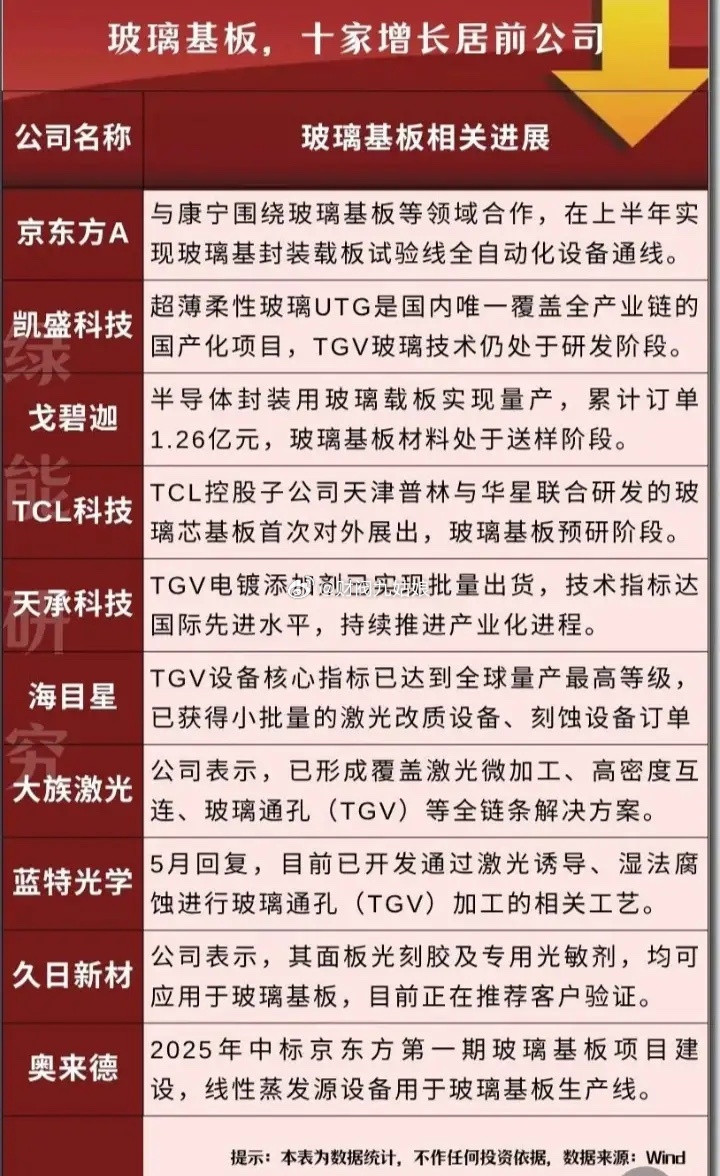

第一,上游特种玻璃原片材料。玻璃基板生产的基础核心原料,技术壁垒最高、供给稀缺,全球高端产能集中于少数海外企业,国内具备自研量产能力的材料厂商,将充分受益行业扩产带来的持续采购需求。

第二,TGV先进封测深加工环节。玻璃基板必须经过激光打孔、微孔金属化、精密布线等全套精密加工,是产业链附加值最高的环节,国内外封测厂商同步配套建设玻璃基板加工产线,打通全流程工艺的企业将承接海内外批量验证订单。

第三,专用生产设备赛道。行业全面转向产线建设阶段,TGV超快激光钻孔、超薄玻璃切割、电镀、CMP平坦化等专用设备成为建厂刚需,各大厂商集中采购将带动设备资本开支先行释放。

第四,面板与半导体终端龙头。京东方等面板龙头依托稳定材料供给,推进高端显示玻璃基板配套;三星借助自有合资工厂,降低AI芯片封装基材采购成本,海内外终端厂商均能依靠玻璃基板实现产品性能升级。

从长期产业逻辑来看,在后摩尔时代,传统有机基板性能逐步触顶,玻璃基板凭借优异的电学、热学性能,成为HBM存储、Chiplet芯粒集成、CPO光电共封装的核心载体,是支撑AI算力产业迭代的关键材料。全球头部企业同步投入重金布局,印证赛道长期成长确定性,叠加国产替代持续推进,产业链各环节长期成长空间广阔。

免责声明

本文仅梳理公开产业资讯、客观解读玻璃基板行业产业发展逻辑,不涉及任何个股、板块投资推荐,不构成交易操作建议。玻璃基板行业存在量产良率不及预期、下游需求波动、海外同业竞争、技术路线迭代等多重不确定性,产业落地节奏存在变数,相关市场波动风险请自行甄别。