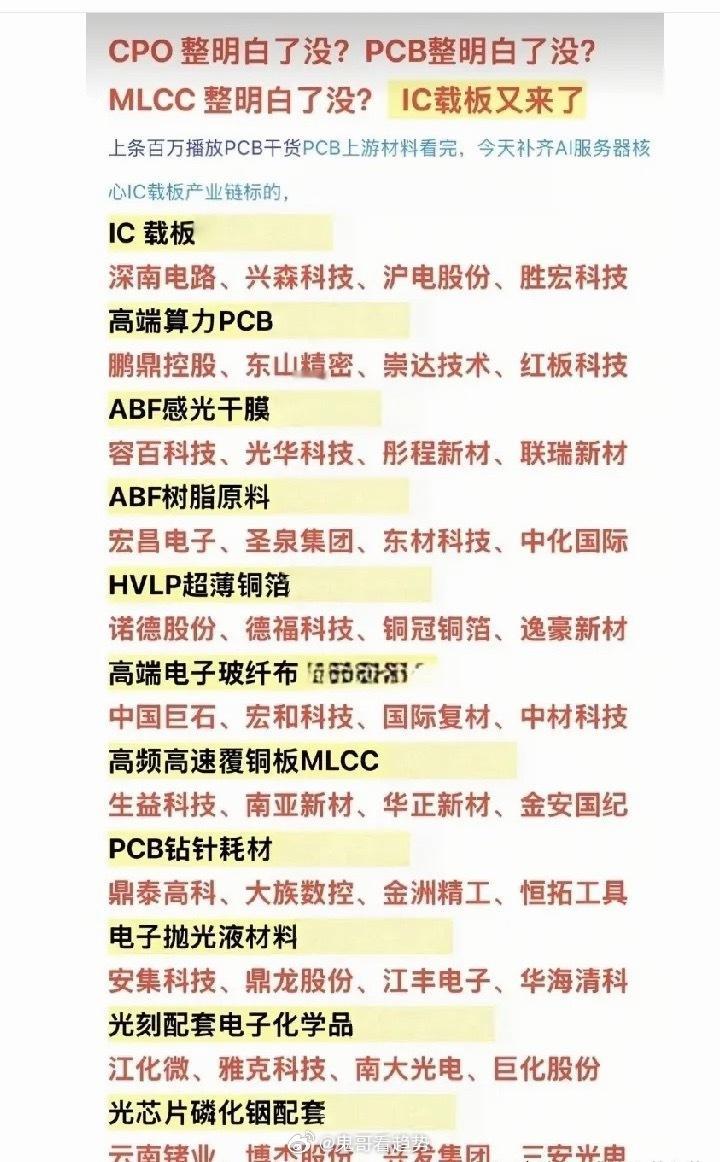

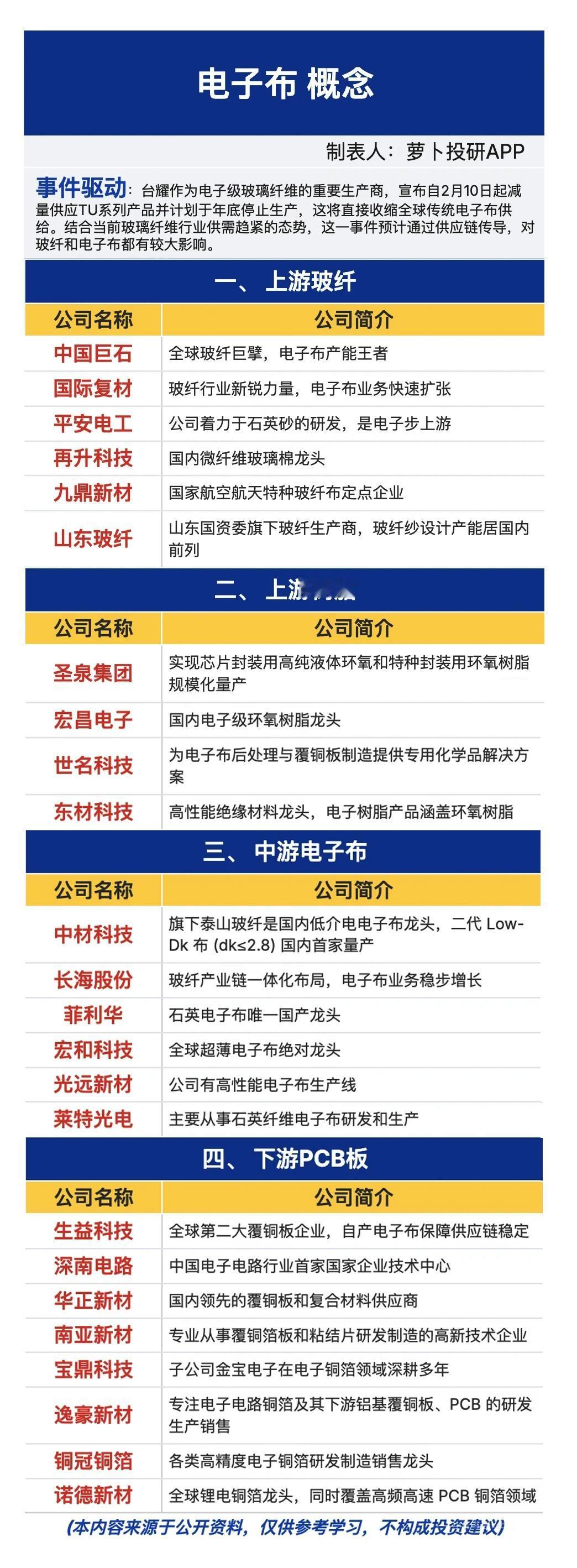

电子树脂,详细分析12家有代表性的企业:

1. 东材科技(601208)作为国内高端高频树脂的绝对龙头,东材科技在高端电子材料领域布局最深、品类最全。公司自主研发了碳氢树脂、BMI、活性酯、PPO等全系列产品,是全球少数通过英伟达M9级全链认证的厂商。其M9级碳氢树脂已实现批量稳定供货,M10级树脂也在积极推进客户验证。随着眉山基地新增产能的陆续释放,公司正深度嵌入全球AI算力建设上游核心供应链,业绩增长确定性极高。

2. 圣泉集团(605589)圣泉集团是国内最早实现电子级PPO(聚苯醚)树脂规模化量产的龙头企业,在国内市场占据约70%的绝对主导地位。公司具备M6至M9全系列树脂解决方案能力,产品已成功通过英伟达、英特尔、华为等头部厂商认证。目前其电子级PPO树脂处于满产满销状态,订单已排至2027年底,且在建产能预计于2026年第四季度投产,国产替代空间与业绩弹性极为广阔。

3. 宏昌电子(603002)宏昌电子是国内电子级环氧树脂领域的领军企业,拥有液态及固态电子环氧树脂的全覆盖产品矩阵。公司不仅深耕M4-M8级高频高速改性环氧,还同步布局封装基板环氧塑封原料,高端改性环氧占比达40%。随着珠海宏昌二期、三期项目的相继投产与试生产,公司产能规模持续扩大。其产品已进入英特尔、AMD等全球头部供应链验证,中高端FR-4树脂供应稳定。

4. 美联新材(300586)美联新材的核心投资逻辑在于其子公司辉虹科技掌握的EX碳氢树脂技术。EX树脂具有超低介电损耗,性能碾压传统PPO和环氧树脂,是英伟达Rubin架构等高端AI服务器的刚需材料。目前全球仅日本JFE与美联新材能稳定量产,美联新材现有产能已是JFE的8倍,且无原料瓶颈,远期规划扩产至1700吨,具备“全球寡头+国产替代”的稀缺属性。

5. 同宇新材(301630)同宇新材是业务最为聚焦的电子树脂厂商,主营产品精准定位于覆铜板用电子树脂。凭借优异的产品性能,公司已成功打入建滔集团、生益科技、南亚新材等全球知名覆铜板厂商的供应链。此外,公司自主开发的PPO树脂也已通过部分客户认证测试,正在积极进行商业化推广。随着其募投项目中1000吨聚苯醚树脂生产线的落地,未来成长空间值得期待。

6. 中化国际(600500)中化国际在电子树脂领域的潜力主要源于其筹划收购南通星辰100%股权的战略布局。南通星辰拥有5万吨/年PPE原粉产能,规模位居国内第一、全球第二,且已布局电子级PPE中试线并推进小批量供货。收购完成后,中化国际将成为国内唯一覆盖从PPE原粉到高端改性全产业链的企业,有望凭借规模优势打破海外巨头在基础原料端的垄断格局。

7. 金发科技(600143)作为国内改性塑料的绝对龙头,金发科技拥有3.5万吨/年的改性PPE产能,产品广泛应用于光伏、汽车及电子电器等领域。在电子树脂方面,公司自主研发的高频改性PPO已成功通过头部覆铜板厂商认证,并于2026年第二季度开始量产,预计全年出货量将实现60%以上的显著增长。

8. 银禧科技(300221)银禧科技是电子级PPO树脂赛道中弹性极高的标的。公司自主掌握了全合成电子级PPO核心技术,产品顺利切入高频PCB供应链,覆盖AI电子与新能源车载双赛道。由于原设计产能较小,公司正积极推进原址复制产线扩产计划,预计下半年产能将翻三倍以上。在高端产品溢价显著、毛利率超50%的背景下,其较小的市值基数赋予了该股极高的业绩弹性。

9. 彤程新材(603650)彤程新材在电子树脂领域的布局聚焦于光刻胶专用高纯酚醛树脂,这是先进封装晶圆级光刻必不可少的刚需上游原料。公司旗下的科华微电子已实现KrF光刻胶批量供货,自产的高纯酚醛树脂不仅实现了内部配套,还对外供给其他光刻胶与塑封企业。

10. 昊华科技(600378)昊华科技是国内唯一布局PTFE(聚四氟乙烯)高频覆铜板树脂的企业,其技术水平直接对标日本大金。PTFE树脂以其极低的介电常数和介电损耗,在5G基站、高频通信等领域具有不可替代的作用。

11. 生益科技(600183)虽然生益科技主营业务为覆铜板(CCL),但作为电子树脂最核心的下游应用端,其材料体系的升级直接决定了上游树脂的需求。生益科技是国内第一、全球第二的覆铜板巨头,其AI服务器用高频高速CCL市占率领先,且已顺利通过英伟达M9认证,是东材科技、圣泉集团等树脂龙头的核心大客户

12. 南亚新材(688519)南亚新材同样是高频高速覆铜板领域的龙头企业,其M8/M9级产品认证齐全,深度绑定头部AI供应链。随着AI服务器对覆铜板介电性能要求的不断提升,南亚新材对高端PPO、碳氢树脂的需求量呈指数级增长。

注意:以上分析基于公开资料整理,不构成任何投资建议。股市有风险,投资需谨慎。