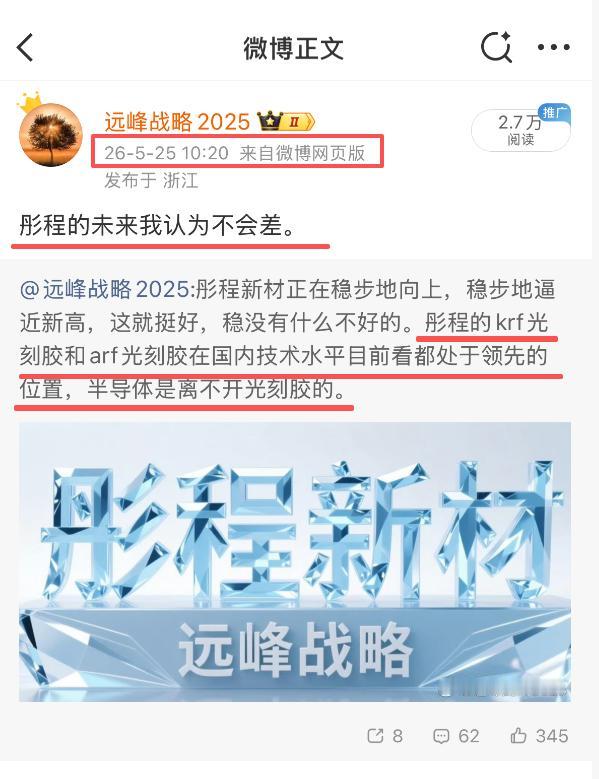

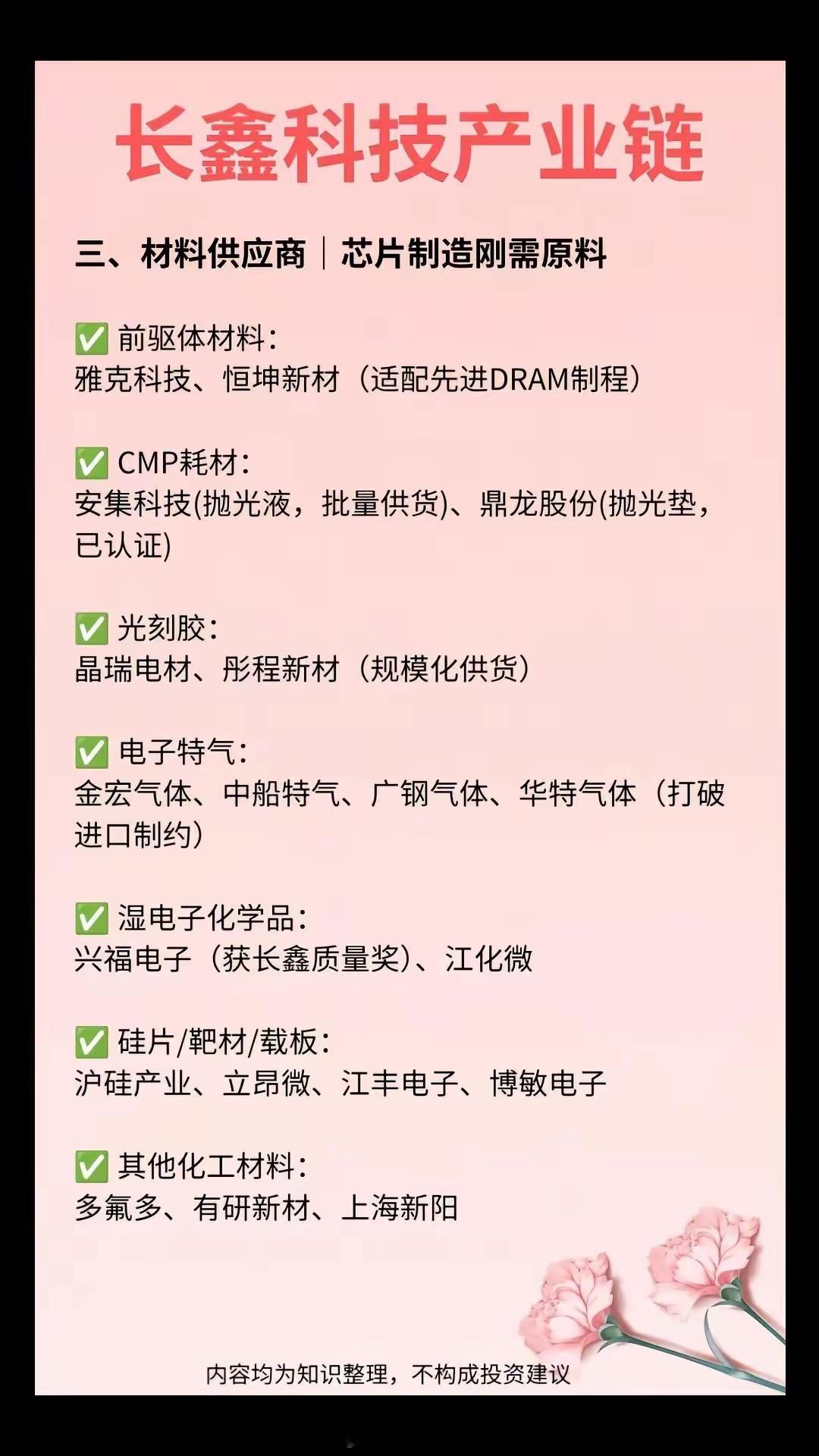

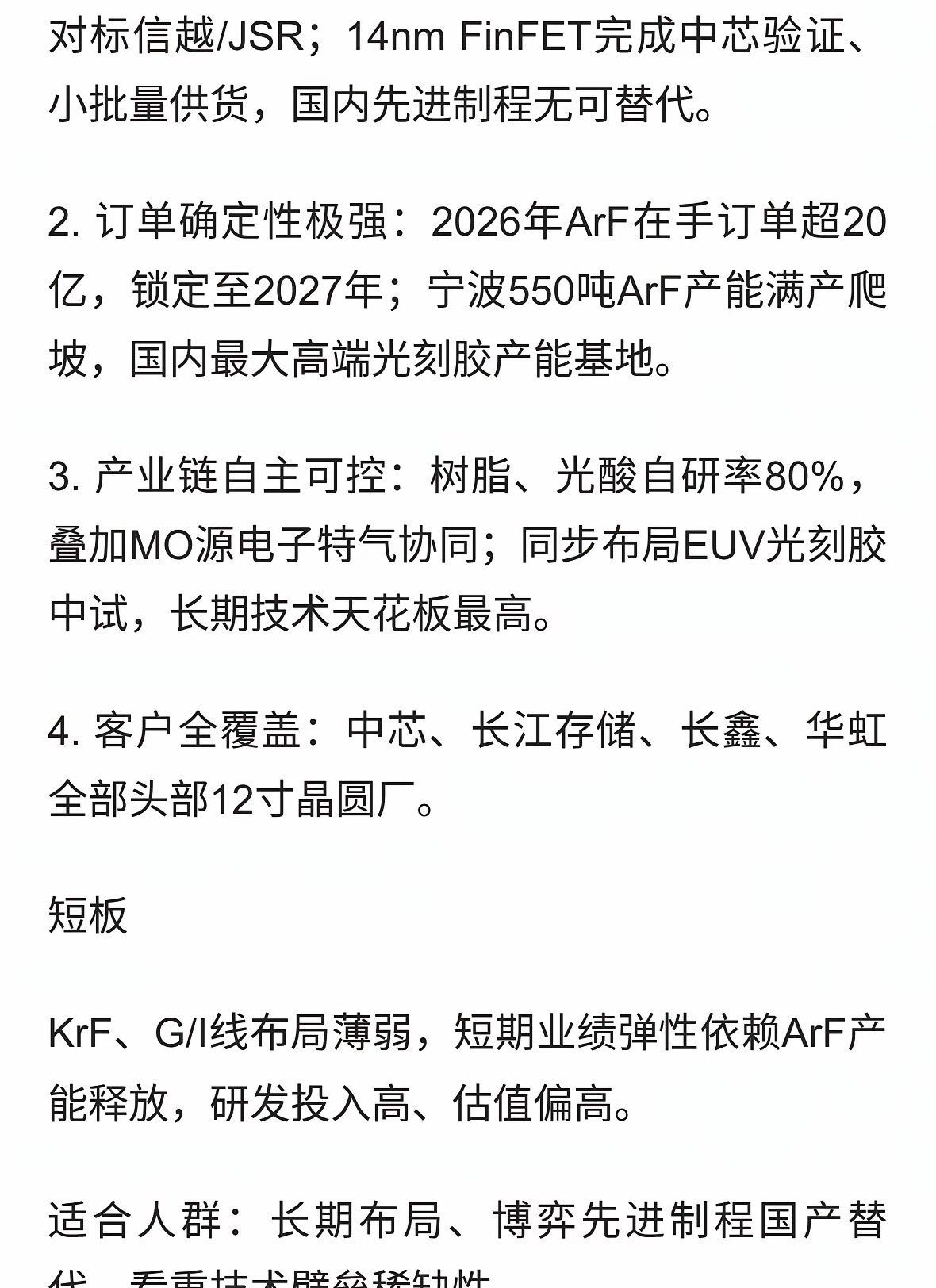

标签: 彤程新材

半导体材料|2026中报预增10家核心公司:1.彤程新材|光刻胶中报净利大幅

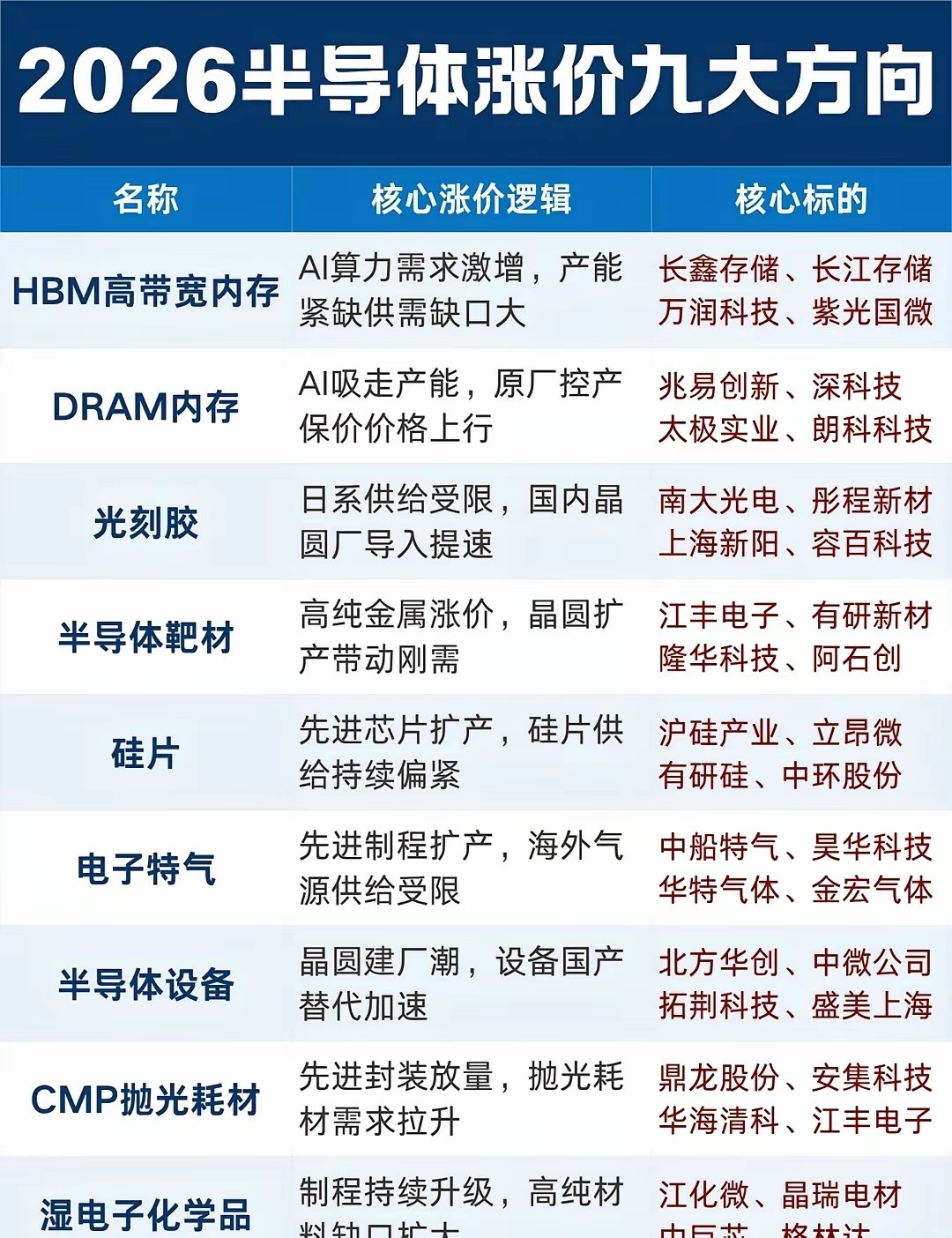

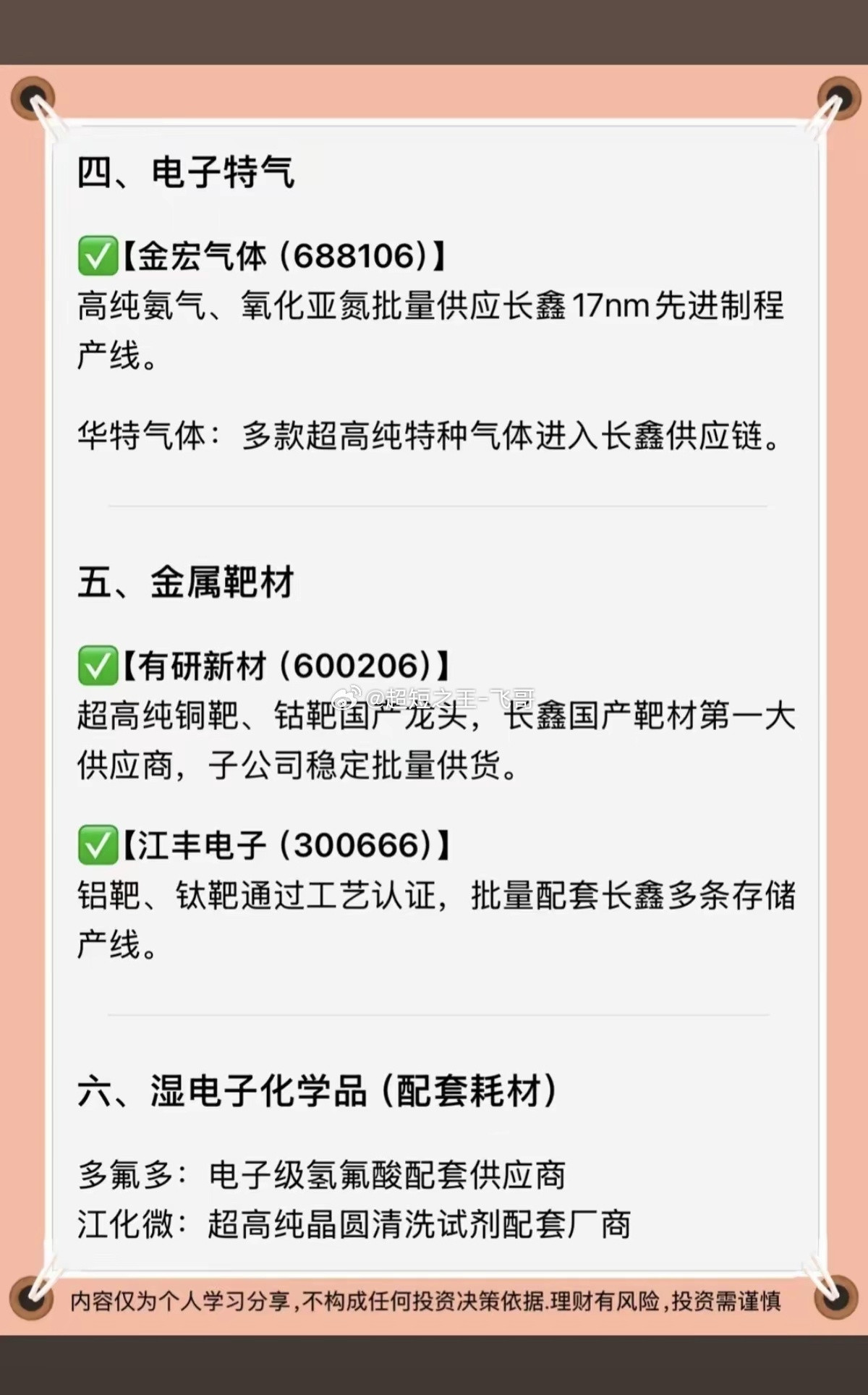

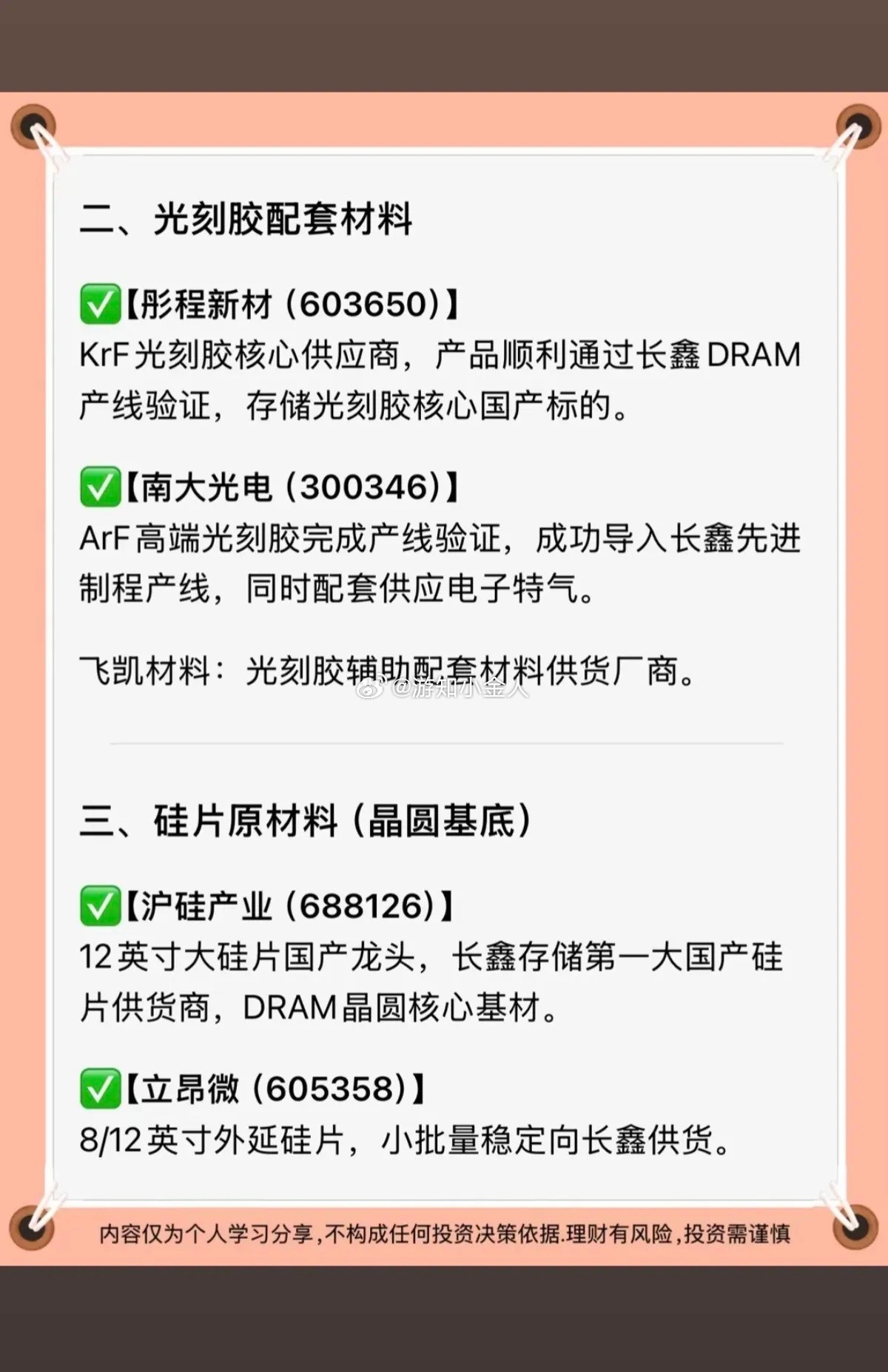

半导体材料|2026中报预增10家核心公司:1.彤程新材|光刻胶中报净利大幅预增;KrF光刻胶批量供货,ArF持续验证,晶圆厂本土化采购提速,光刻胶配套试剂同步放量。2.江丰电子|高纯溅射靶材净利同比大幅增长;先进制程靶材持续导入,半导体精密零部件打造第二增长曲线,受益AI算力芯片产能扩张。3.鼎龙股份|CMP抛光材料+光刻配套材料抛光垫、抛光液出货持续创新高,存储、逻辑晶圆厂导入加速,平台型材料企业多品类兑现业绩。4.华特气体|电子特种气体国内电子特气龙头,多款高纯工艺气体进入头部晶圆供应链,国产替代持续推进,下游晶圆稼动率回升带动需求。5.立昂微|半导体硅片中报扭亏预喜;6/8/12英寸硅片、外延片产能爬坡,功率芯片+成熟逻辑芯片客户订单回暖。6.南大光电|ArF光刻胶+MO源高端ArF干式光刻胶稳定量产,前驱体MO源持续放量,卡位高端光刻胶国产替代核心赛道。7.江化微|湿电子化学品超高纯硫酸、氨水等微电子湿化学品,国内多家晶圆、面板厂商认证落地,产能利用率持续上行。8.欧莱新材|半导体靶材半导体铜靶、铝靶持续送样量产,显示+半导体双赛道共振,业绩同比高弹性。9.雅克科技|平台型半导体材料HBM配套封装材料、光刻配套材料、特气储罐材料多点开花,深度绑定存储大厂,AI存储需求拉动增长。10.安集科技|抛光液、清洗液先进制程CMP抛光液龙头,适配逻辑、存储芯片,持续切入海内外先进产线,产品结构持续高端化。核心上涨逻辑汇总1.2025上半年行业低谷,基数较低,同比增速弹性大;2.国内晶圆厂加速供应链自主可控,材料持续导入验证;3.AI算力、HBM存储芯片需求上行,拉动高端耗材需求;4.下游晶圆产能利用率回升,耗材出货量持续回暖。风险提示晶圆厂资本开支不及预期、新品客户验证进度延后、海外材料厂商降价竞争、行业价格波动。

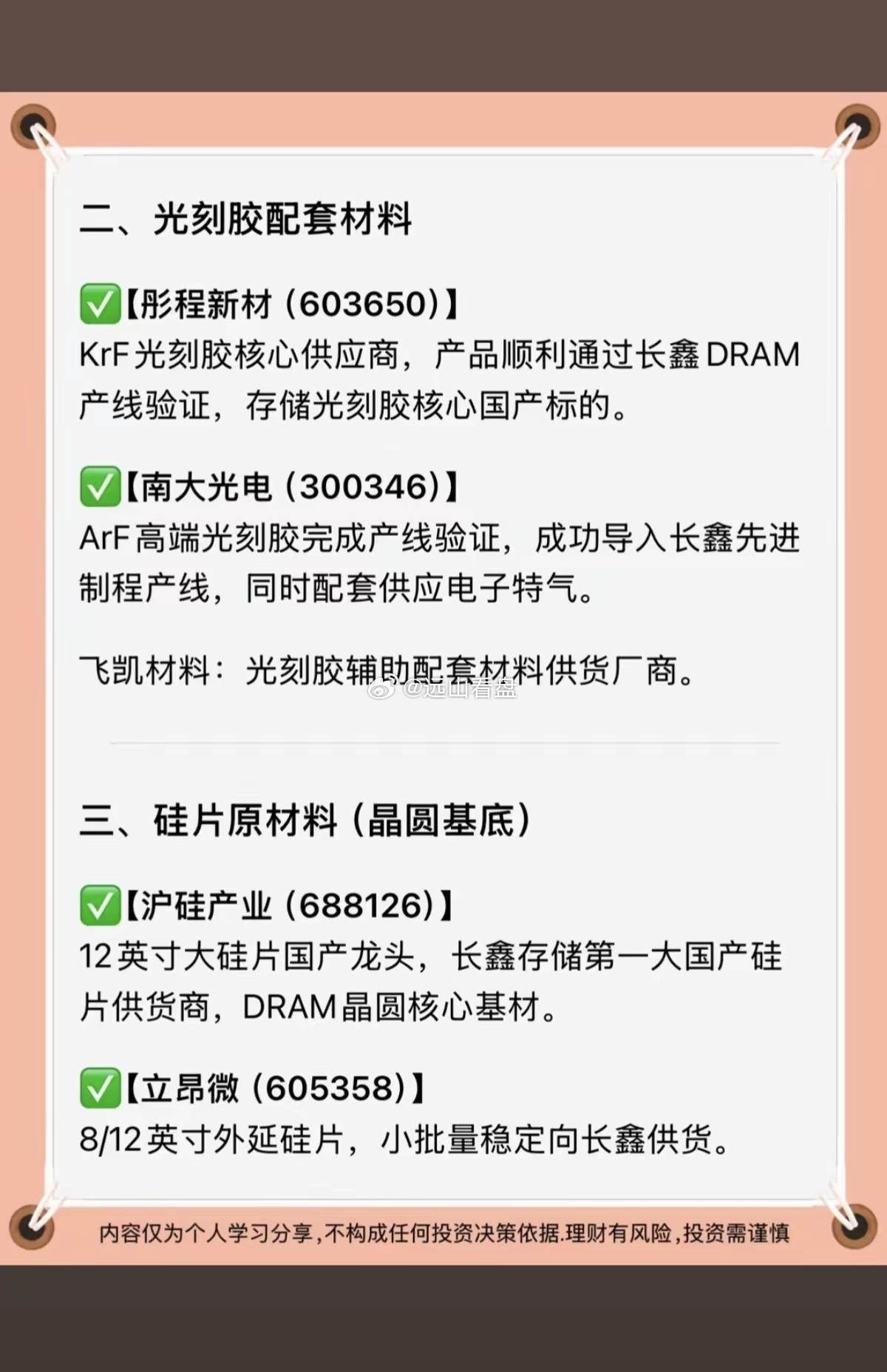

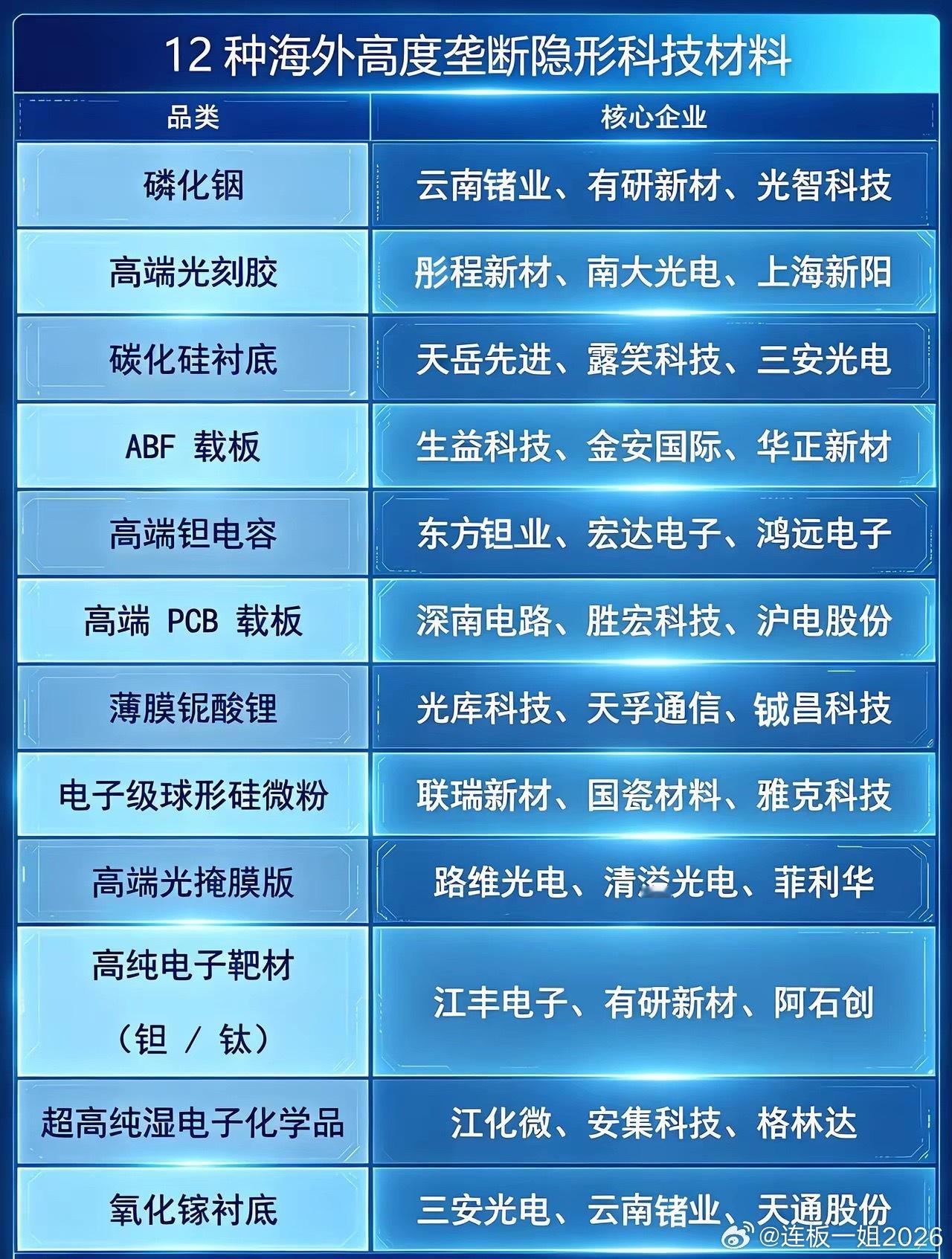

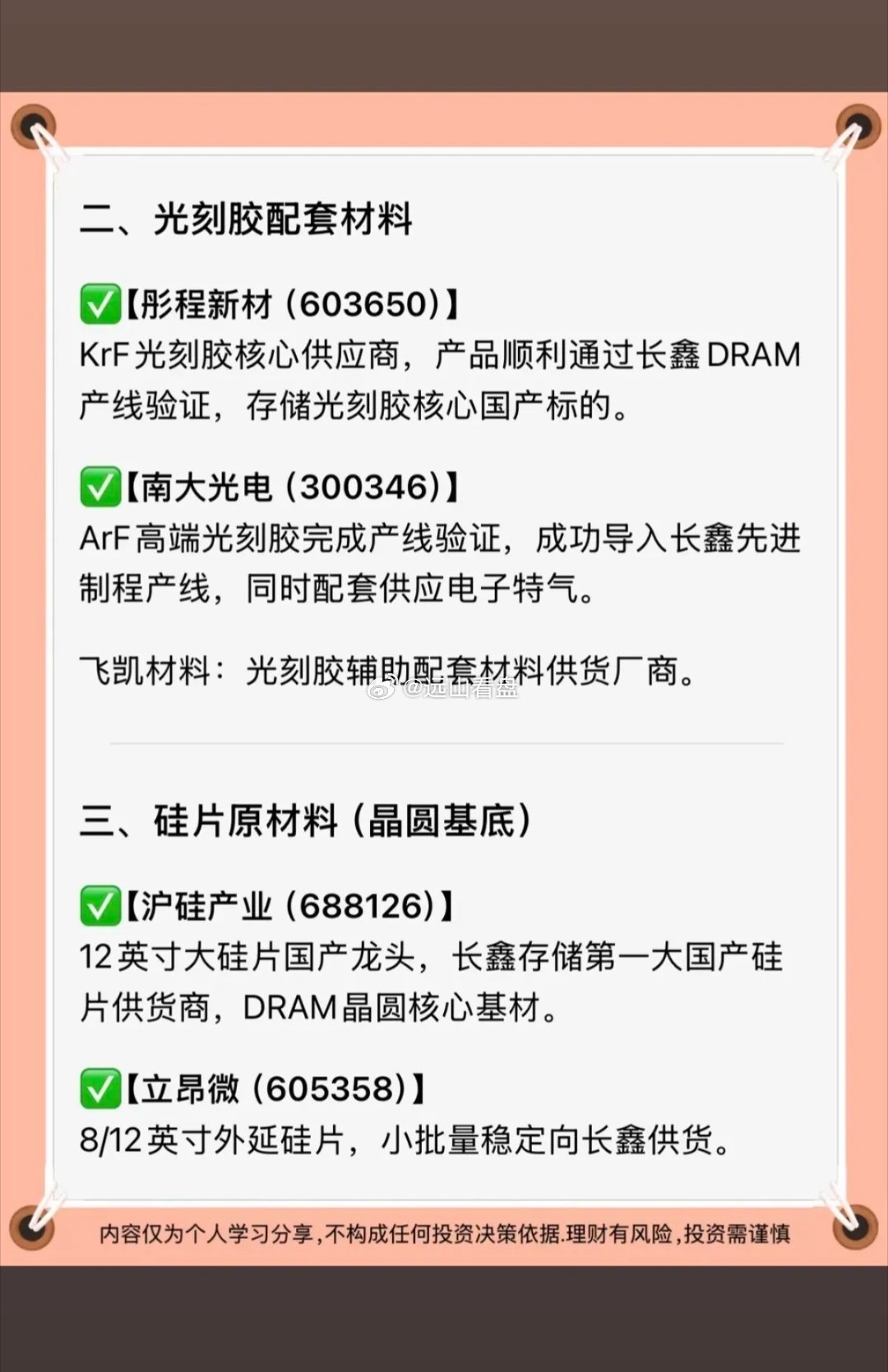

金价银价油价全线下跌财经知识扩展:光刻胶及配套试剂·南大光电:国内稀缺的多品类

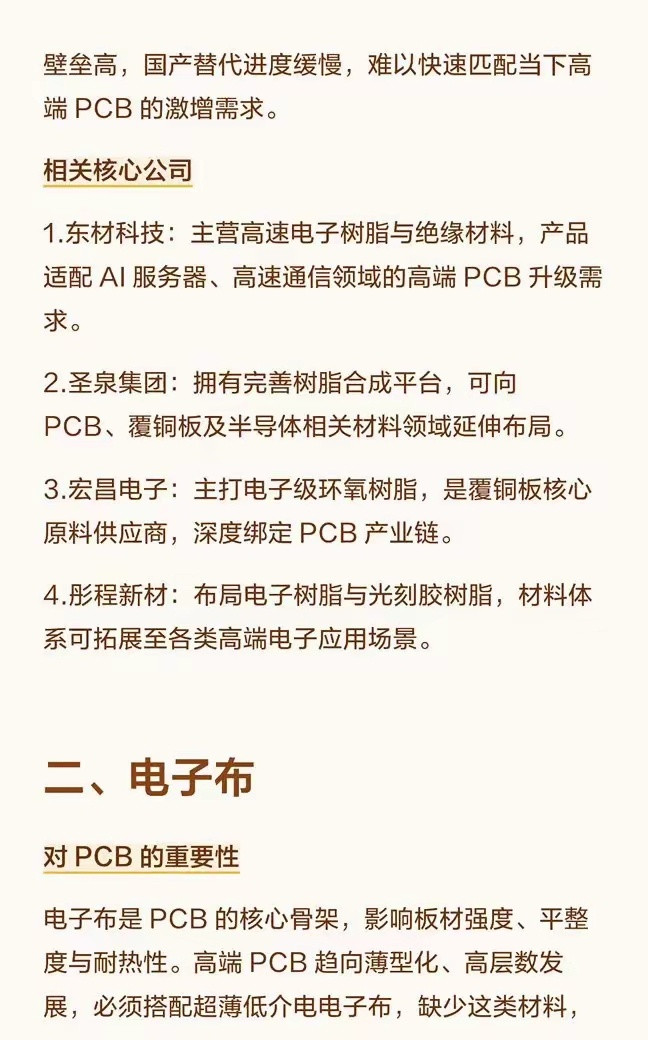

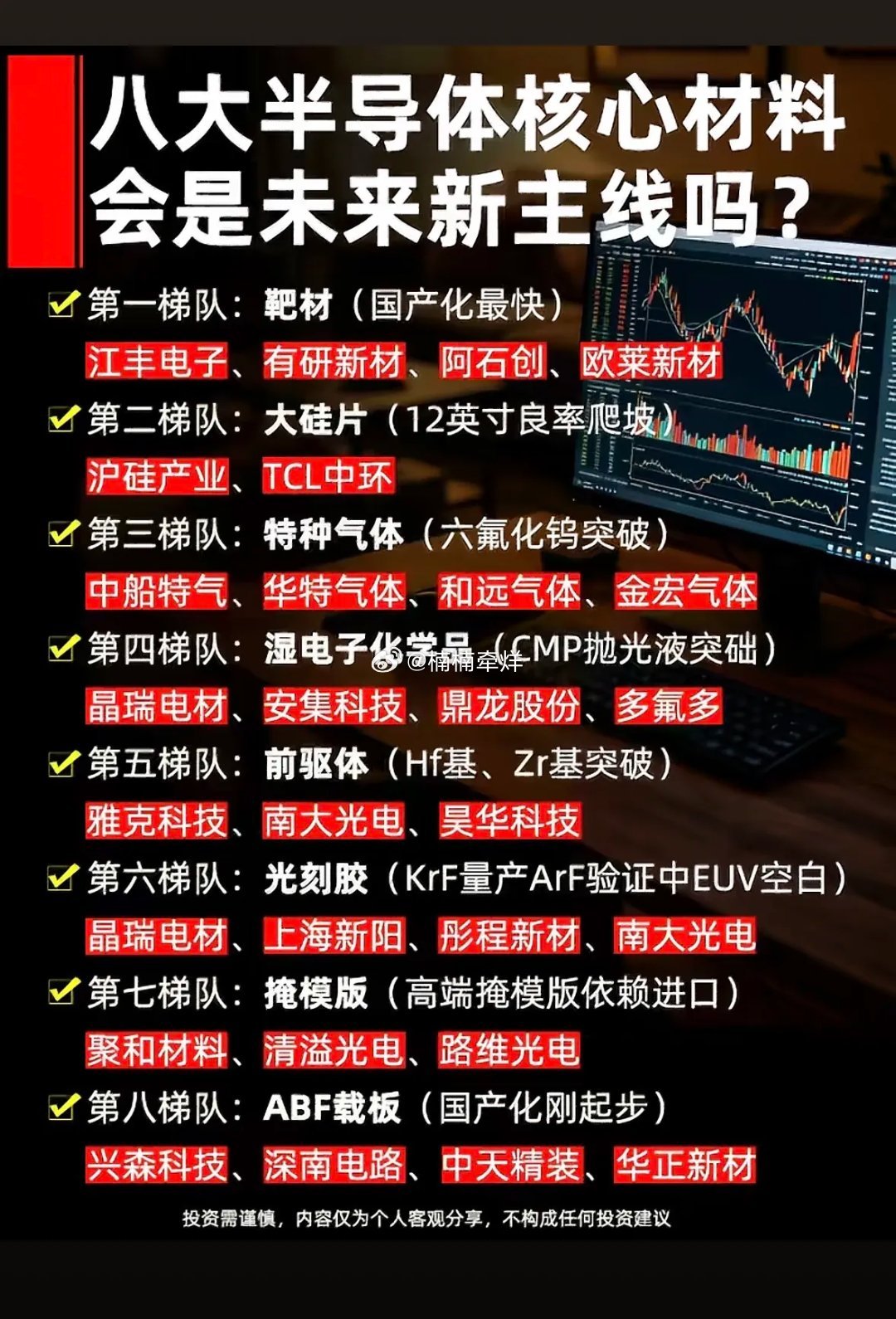

金价银价油价全线下跌财经知识扩展:光刻胶及配套试剂·南大光电:国内稀缺的多品类半导体材料龙头,ArF光刻胶率先实现产业化·彤程新材:国内KrF光刻胶龙头,实现G线、I线、KrF胶全品类布局·上海新阳:布局高端光刻胶·鼎龙股份:布局光刻配套显影液·雅克科技:布局高端光刻胶电子特气·中船特气:受益于六氟化钨供给收紧、日企供货受限影响·华特气体:电子特气国产化布局企业·昊华科技:电子特气布局企业,机构预测上涨空间逾10%·金宏气体:机构预测2026年、2027年净利润增速均有望超20%溅射靶材·江丰电子:国内靶材绝对龙头,A股唯一打入台积电3nm/5nm/7nm全制程供应链的本土企业·有研新材:央企背景靶材龙头,国内少数可量产12英寸7nm级铜、钴靶材企业CMP抛光材料·鼎龙股份:国内CMP抛光垫唯一实现规模化量产的企业·安集科技:CMP抛光液龙头,机构预测净利润增速有望超20%湿电子化学品·中巨芯:电子湿化学品本月上涨156.52%·飞凯材料:华泰证券推荐头部企业前驱体·雅克科技:前驱体材料标的掩模版·路维光电:机构预测2026年、2027年净利润增速均有望超20%·聚和材料:收购SKE空白掩膜业务切入半导体领域第三代半导体(SiC/GaN)·天岳先进:SiC衬底制造商,机构预测净利润增速达121.60%·天科合达:科创板IPO已问询,导电型SiC衬底市占率全球前三·露笑科技:重点推进8英寸和12英寸碳化硅衬底片业务陶瓷/玻璃基板·旭光电子:陶瓷基板推荐标的·中瓷电子:陶瓷基板重点关注标的·沃格光电:玻璃基板材料端关注标的

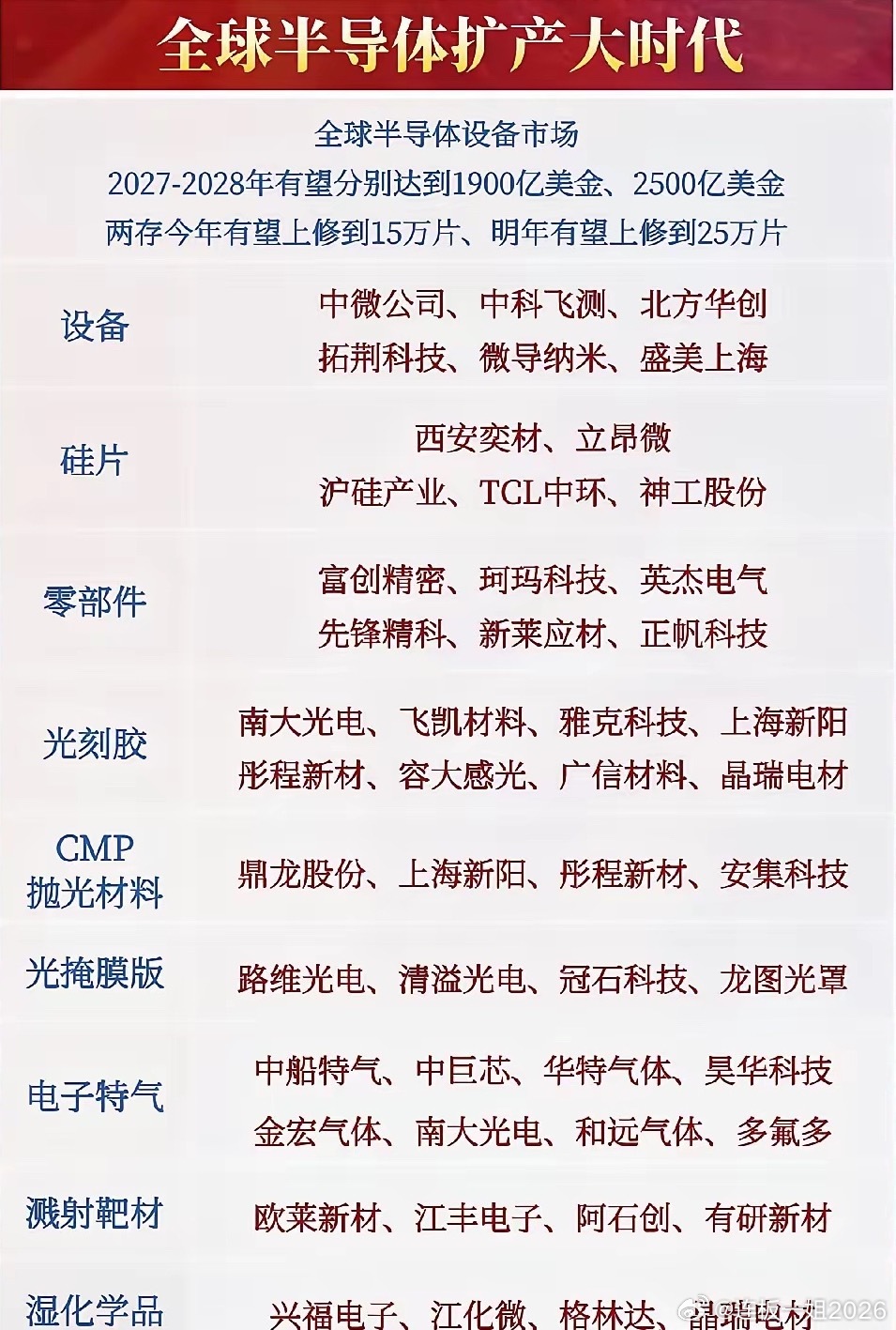

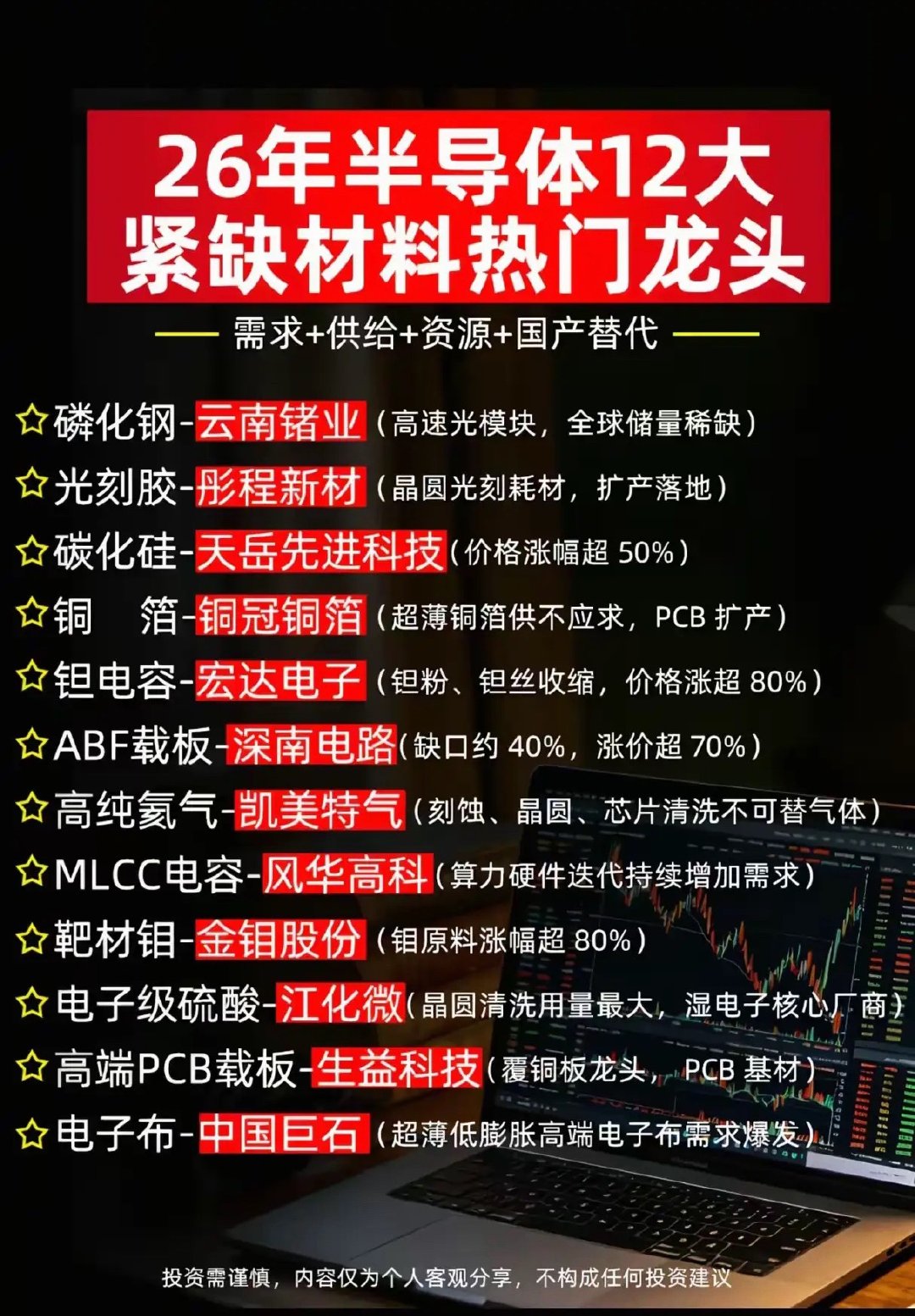

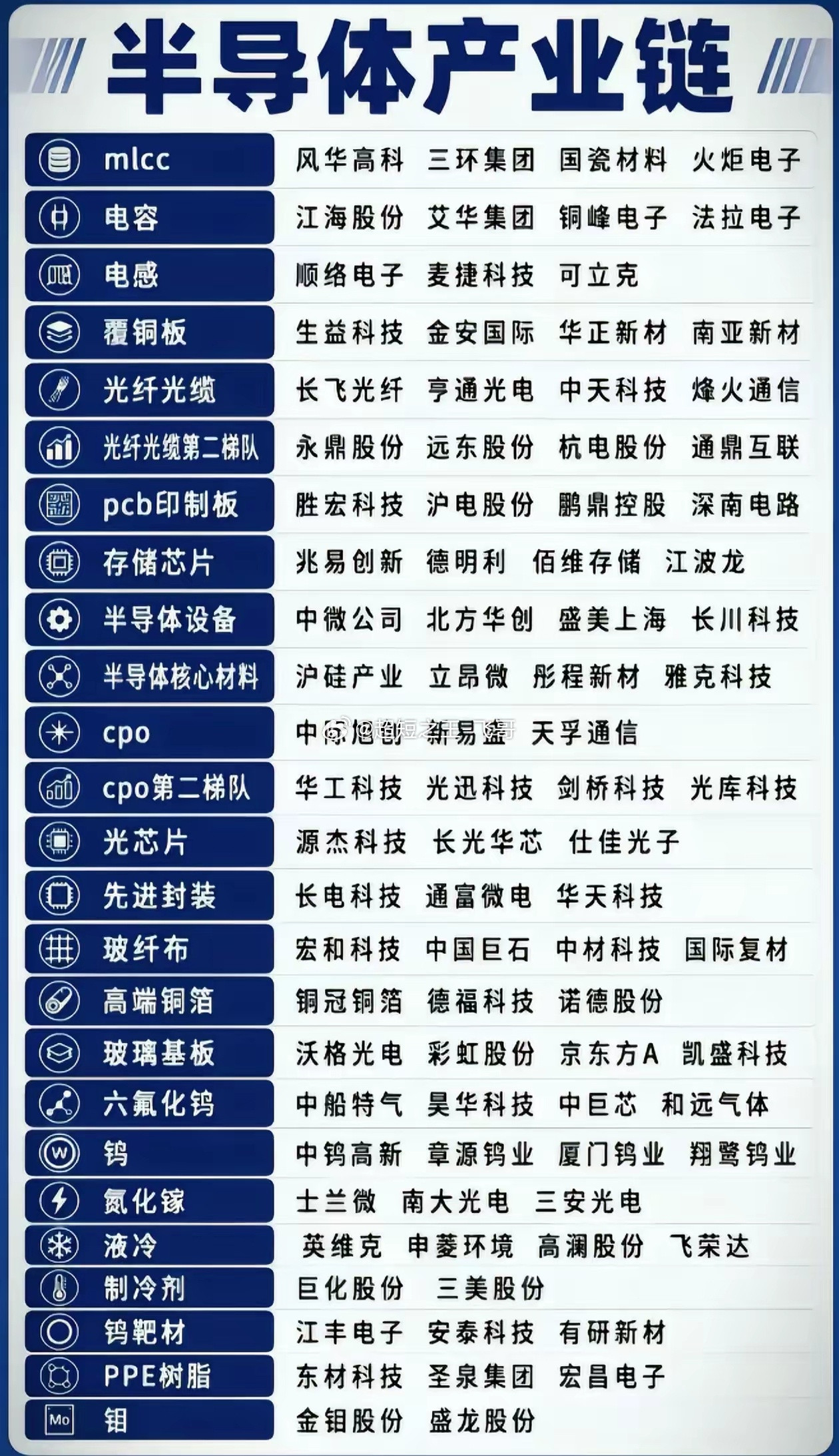

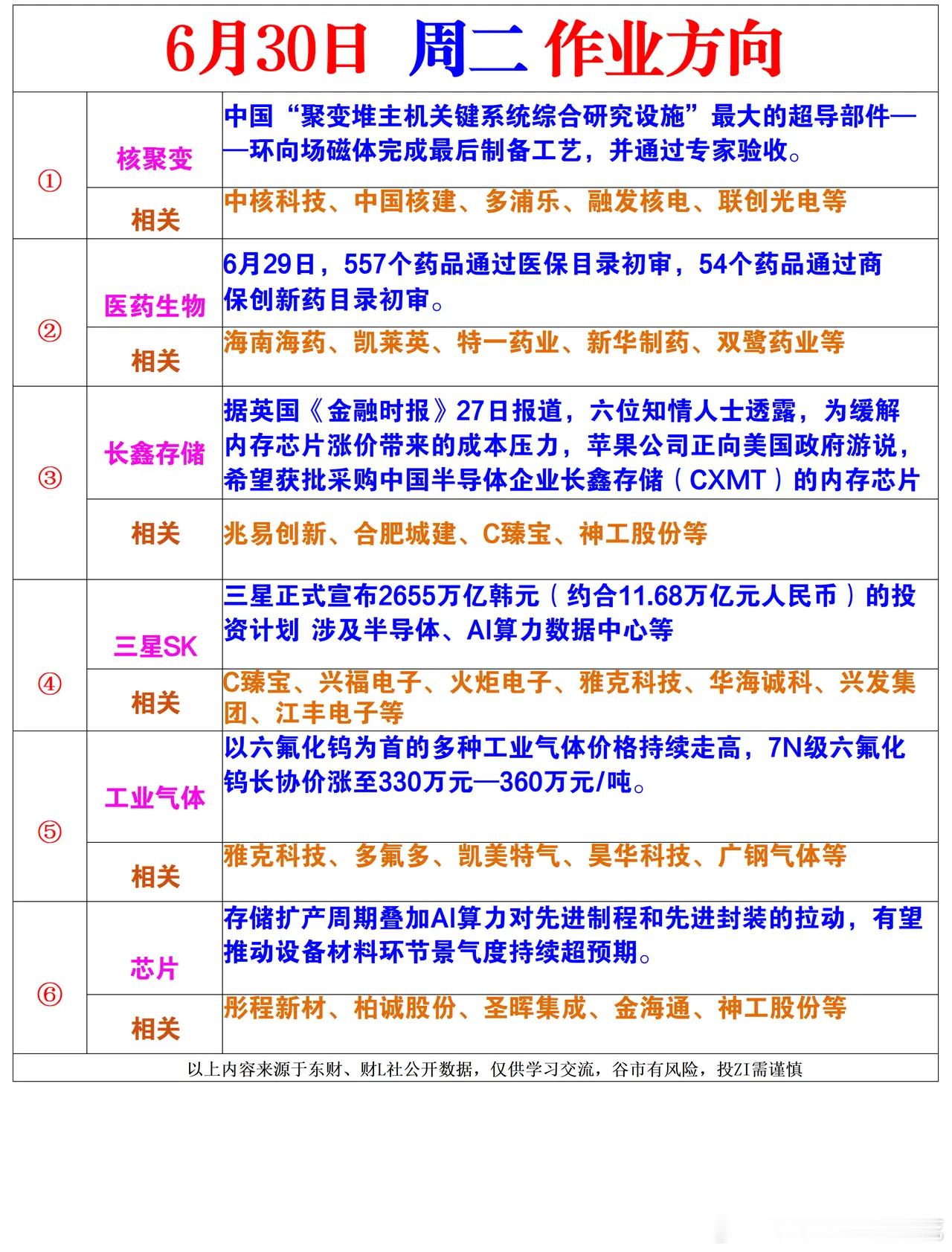

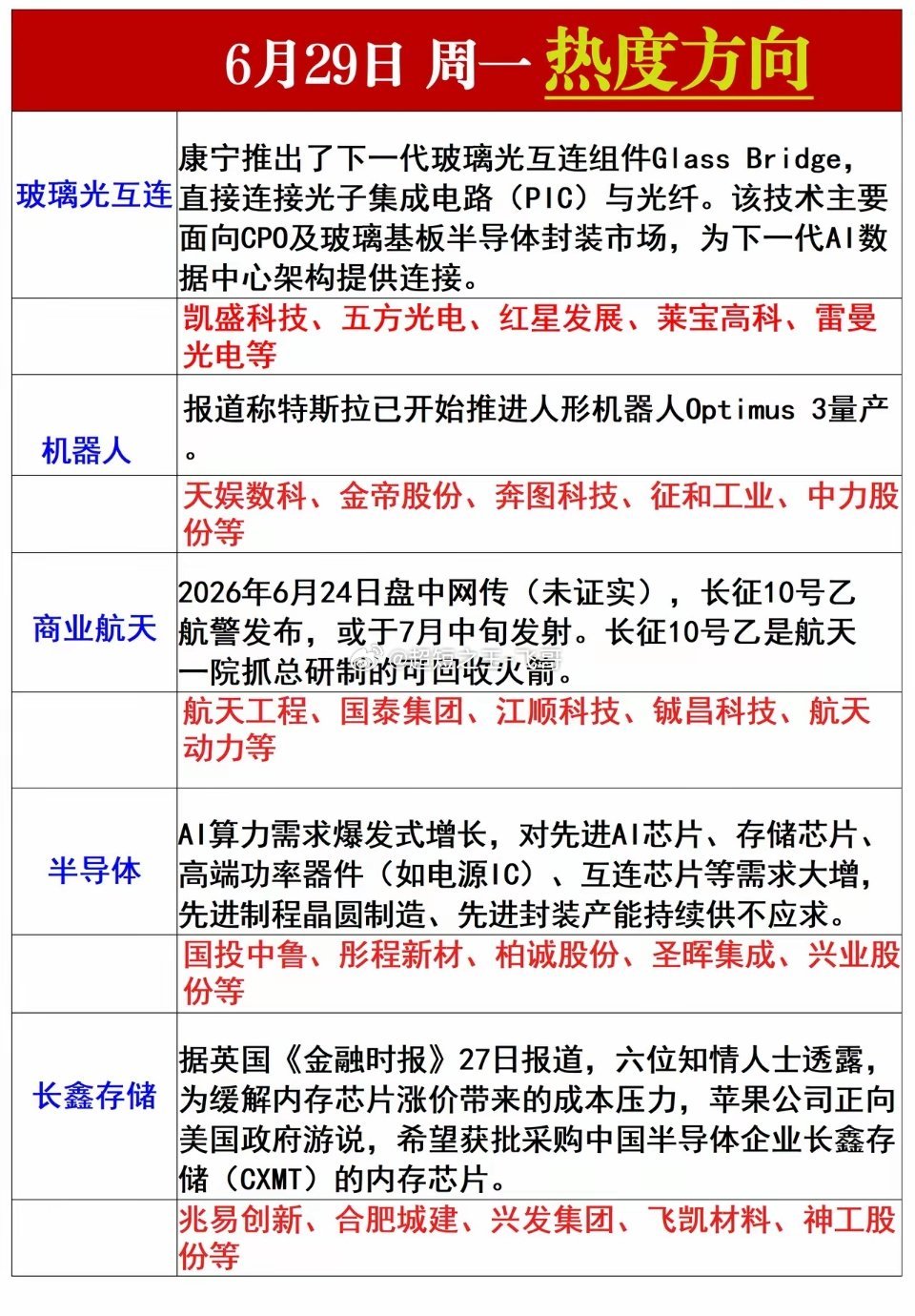

科技主线全线走强!半导体全产业链龙头清单,一文汇总AI算力持续放量,半导体整条产

科技主线全线走强!半导体全产业链龙头清单,一文汇总AI算力持续放量,半导体整条产业链迎来持续性行情。从上游钨、钼、特种气体、靶材、树脂等原材料,再到半导体设备、核心材料、存储芯片,随后延伸至PCB板材、铜箔、玻纤、MLCC被动元件。光模块CPO、光芯片、先进封装,以及液冷温控配套企业,全部囊括在内。榜单还细分了主线龙头与第二梯队标的,强弱划分一目了然。当下资金轮动加快,硬件上游原材料反复走出趋势行情。半导体作为中长期科技核心赛道,订单与国产替代逻辑坚实。把这份细分行业龙头表保存下来,紧跟资金切换节奏,踏准板块轮动,牢牢抓住这一轮科技大行情。

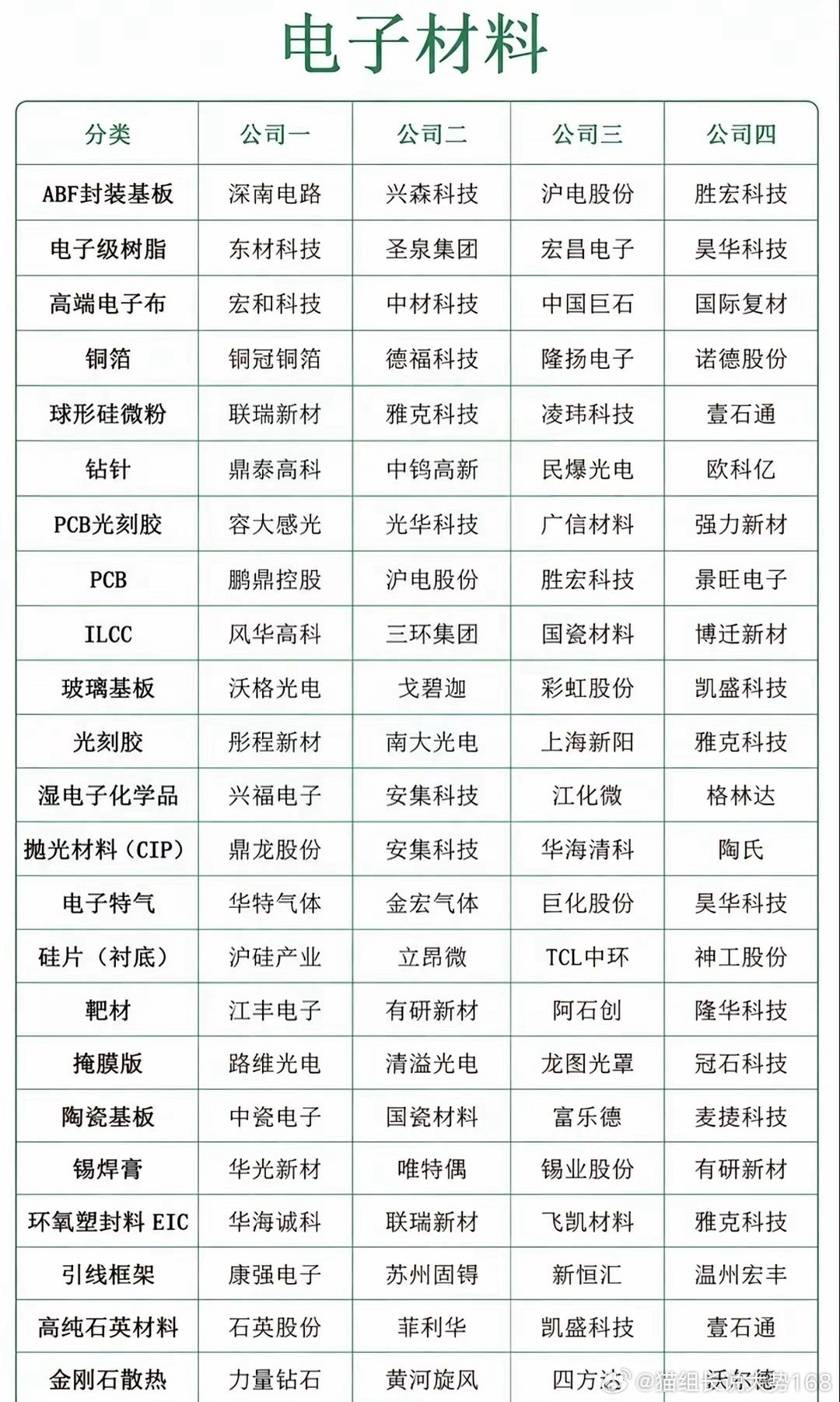

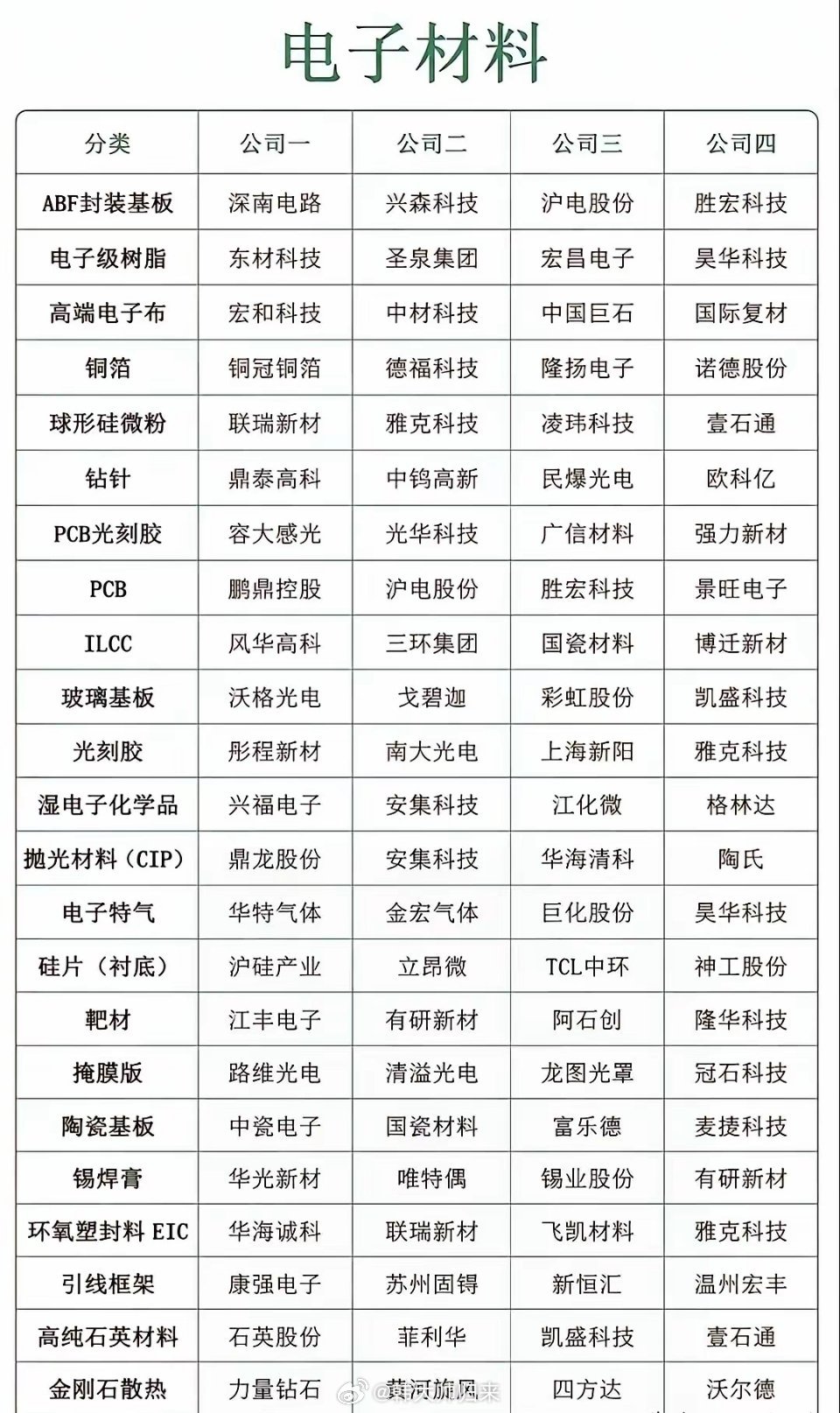

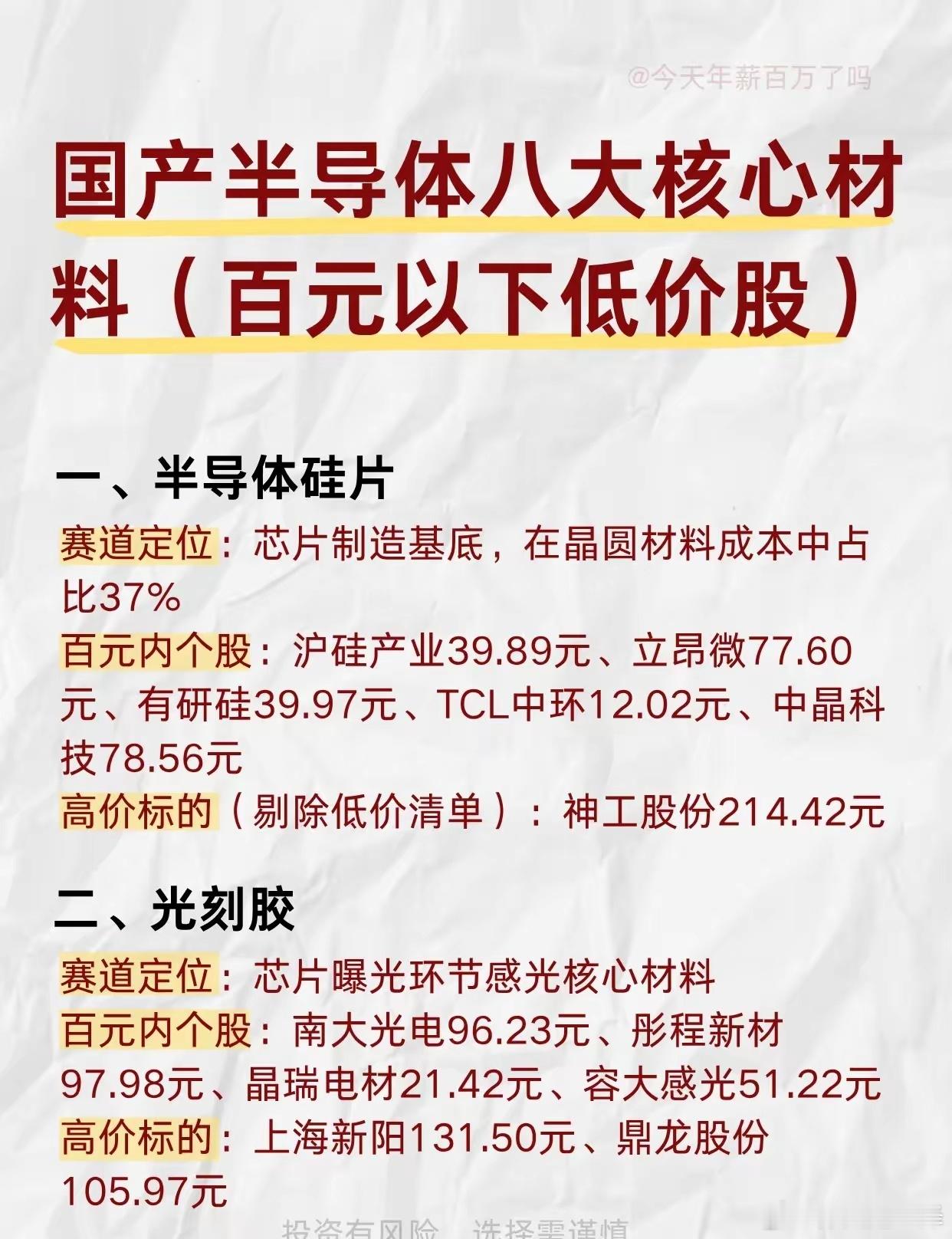

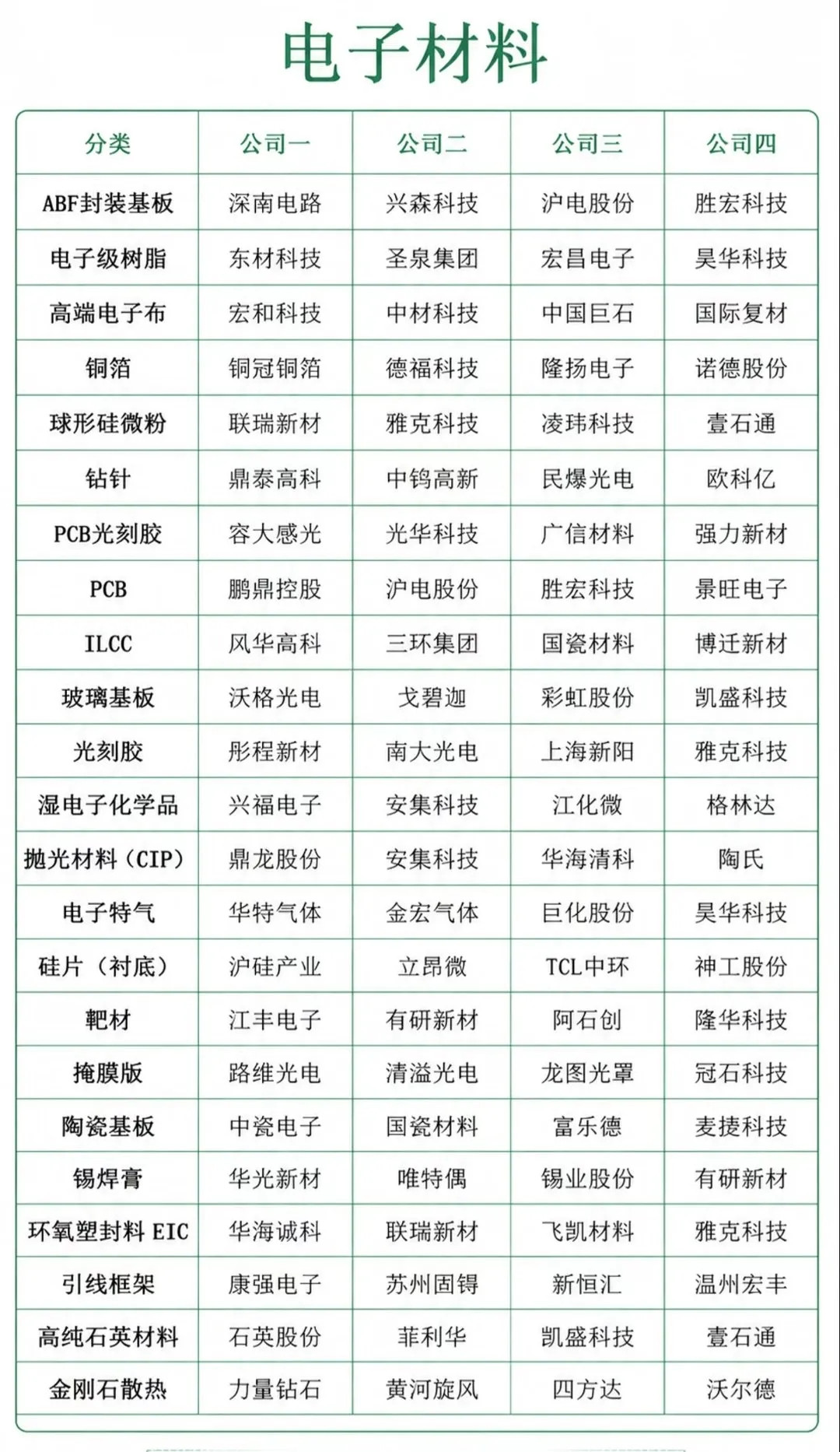

电子材料全分类个股整理!电子材料领域个股众多,不同类型各有特点。先说半导体材料股

电子材料全分类个股整理!电子材料领域个股众多,不同类型各有特点。先说半导体材料股,像沪硅产业,它是国内大硅片龙头,在半导体制造核心材料上有重要地位。江丰专注溅射靶材,产品广泛应用于半导体芯片等领域。

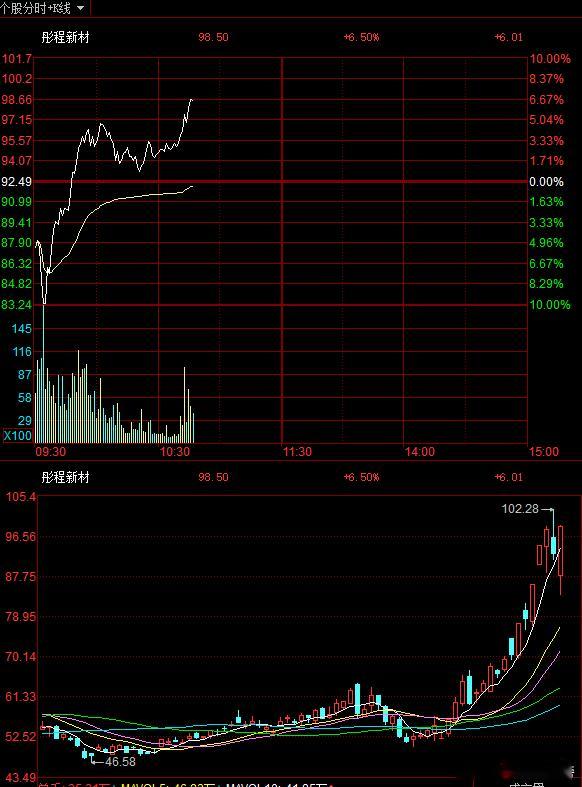

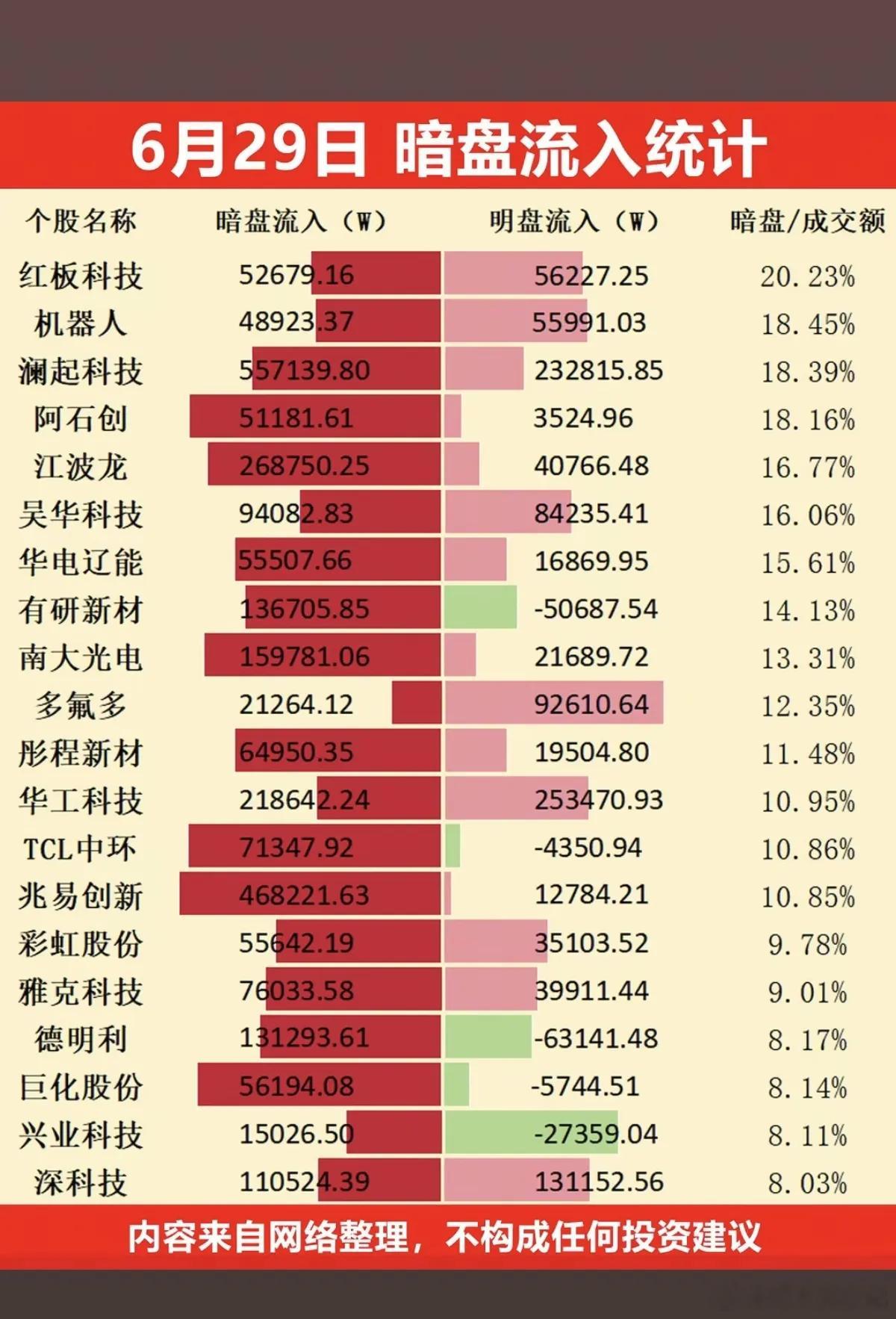

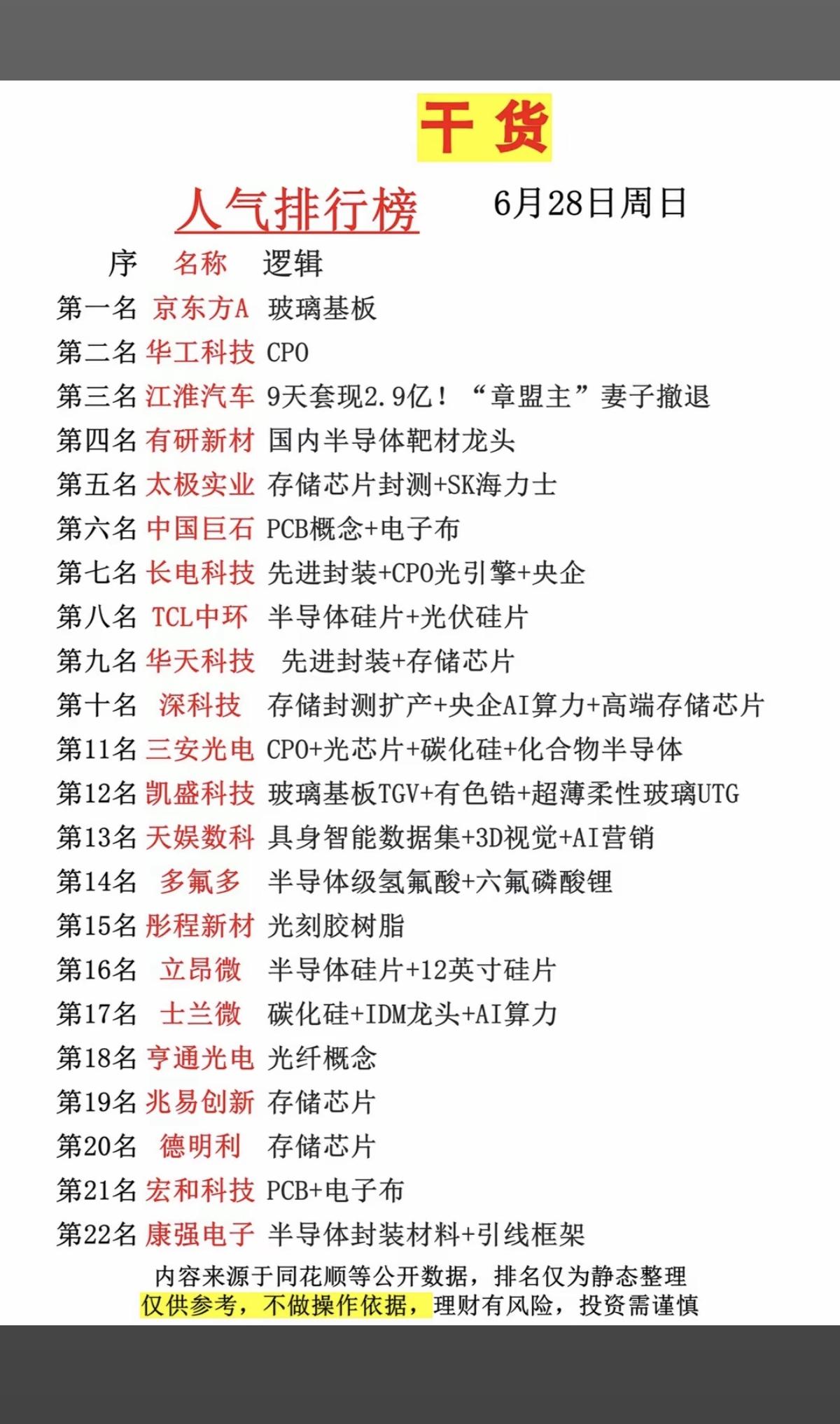

6月28日热门股排名!华工科技:(光模块出口暴增100倍、CPO、F5G)玻璃基

6月28日热门股排名!华工科技:(光模块出口暴增100倍、CPO、F5G)玻璃基板业绩龙头ZG巨石:(玻璃纤维、PCB、新材料)玻璃纤维人气龙头彤程新材:(光刻胶、光刻机、存储芯片、中芯概念)3天2板京东方A:(玻璃基板、电子纸、MicroLED、显示技术)显示技术人气龙头有研新材:(存储芯片、集成电路大基金持股、中芯概念)新能源人气龙头太极实业:(先进封装、存储芯片)光伏概念人气龙头中天科技:(此前涨幅较大、主力净流出、CPO板块下跌)持续上榜多氟多:(氟化工、固态电池、钠离子电池、涨价、供货巨头)氟化龙头凯盛科技:(3D玻璃、玻璃基板TGV、柔性屏、MiniLED)首板TCL中环:(硅能源、BC电池、HJT电池)首板至纯科技:(存储芯片、光宽带内存、中芯概念)前日首板深科技:(存储芯片、先进封装)智能电网人气龙头三安光电:(CPO、第三代半导体、光学光电子、植物照明)植物照明人气龙头长电科技:(CPO、集成电路大基金持股、存储芯片、通信技术)5天3板华天科技:(存储芯片、先进封装、大基金持股)氮化镓人气龙头南大光电:(光刻胶、工业气体、中芯概念)第四代半导体人气龙头天娱数科:(AI视频、虚拟数字人、具身智能、算力租赁、混合现实、电子竞技)6天4板康强电子:(存储芯片、先进封装、半导体)首板立昂微:(第三代半导体、氮化镓、中芯概念)近期18家机构调研宏和科技:(玻璃纤维、PCB、华wei手机)玻璃纤维市值龙头正帆科技:(工业气体、碳化硅陶瓷、中芯概念)首板士兰微:(大基金持股、氮化镓、OLED、汽车芯片)分立器件业绩龙头超声电子:(CPO、PCB、纳米银、示果眼3D)9天6板雅克科技:(大基金持股、工业气体、中芯概念)工业气体人气龙头N惠科:(智能穿戴、新股、电子纸、光学光电子)电子纸概念人气龙头亚威股份:(光刻机、光刻胶、机器人、工业母机、高宽带内存)首板长信科技:(玻璃基板、显示技术、电子纸、AI手机)显示技术人气龙头德明利:(存储芯片、半导体、中芯概念)前日首板旗滨集团:(玻璃玻纤、硅能源、光伏)玻璃制造业绩龙头以上资讯仅供参考,不构成任何买卖建议。

6月28日热门股排名!华工科技:(光模块出口暴增100倍、CPO、F5G)玻璃基

6月28日热门股排名!华工科技:(光模块出口暴增100倍、CPO、F5G)玻璃基板业绩龙头ZG巨石:(玻璃纤维、PCB、新材料)玻璃纤维人气龙头彤程新材:(光刻胶、光刻机、存储芯片、中芯概念)3天2板京东方A:(玻璃基板、电子纸、MicroLED、显示技术)显示技术人气龙头有研新材:(存储芯片、集成电路大基金持股、中芯概念)新能源人气龙头太极实业:(先进封装、存储芯片)光伏概念人气龙头中天科技:(此前涨幅较大、主力净流出、CPO板块下跌)持续上榜多氟多:(氟化工、固态电池、钠离子电池、涨价、供货巨头)氟化龙头凯盛科技:(3D玻璃、玻璃基板TGV、柔性屏、MiniLED)首板TCL中环:(硅能源、BC电池、HJT电池)首板至纯科技:(存储芯片、光宽带内存、中芯概念)前日首板深科技:(存储芯片、先进封装)智能电网人气龙头三安光电:(CPO、第三代半导体、光学光电子、植物照明)植物照明人气龙头长电科技:(CPO、集成电路大基金持股、存储芯片、通信技术)5天3板华天科技:(存储芯片、先进封装、大基金持股)氮化镓人气龙头南大光电:(光刻胶、工业气体、中芯概念)第四代半导体人气龙头天娱数科:(AI视频、虚拟数字人、具身智能、算力租赁、混合现实、电子竞技)6天4板康强电子:(存储芯片、先进封装、半导体)首板立昂微:(第三代半导体、氮化镓、中芯概念)近期18家机构调研宏和科技:(玻璃纤维、PCB、华wei手机)玻璃纤维市值龙头正帆科技:(工业气体、碳化硅陶瓷、中芯概念)首板士兰微:(大基金持股、氮化镓、OLED、汽车芯片)分立器件业绩龙头超声电子:(CPO、PCB、纳米银、示果眼3D)9天6板雅克科技:(大基金持股、工业气体、中芯概念)工业气体人气龙头N惠科:(智能穿戴、新股、电子纸、光学光电子)电子纸概念人气龙头亚威股份:(光刻机、光刻胶、机器人、工业母机、高宽带内存)首板长信科技:(玻璃基板、显示技术、电子纸、AI手机)显示技术人气龙头德明利:(存储芯片、半导体、中芯概念)前日首板旗滨集团:(玻璃玻纤、硅能源、光伏)玻璃制造业绩龙头以上资讯仅供参考,祝您投资顺利!您的关注点赞是我坚持更新的最大动力,感谢大家支持!欢迎转发收藏分享,评论区留言,祝您万事如意!

1、机构底牌:中天科技、领益智造、云南锗业、菲利华、国瓷材料、彩虹股份

1、机构底牌:中天科技、领益智造、云南锗业、菲利华、国瓷材料、彩虹股份彤程新材、东方国信、立昂微、吉林化纤、双星新材、张江高科巨化股份2、智能投教圈:康强电子、江苏国信、麦格米特、多氟多、京东方A、国际复材索辰科技、预能控股