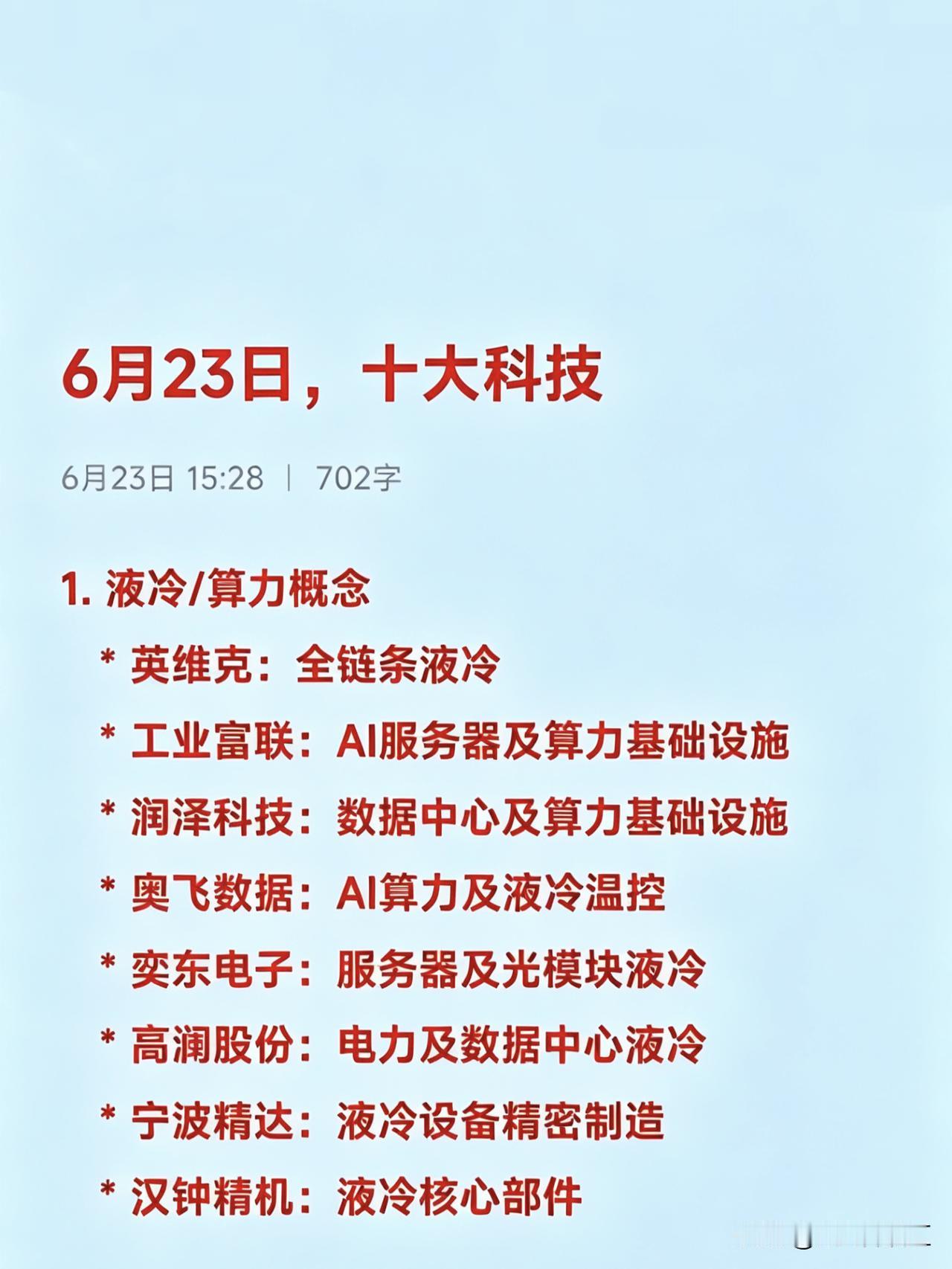

算力金属,重点关注的6大领域(附名单)

今年以来,有色金属的涨价逻辑正在悄然改变。

以往铜、铝、锡等有色金属价格波动大多由周期供需驱动,如今AI服务器、GPU等大幅提升金属消耗量,涨价正成为技术迭代的度量衡。

市场数据显示,受AI算力高增影响,锡半年涨幅40%、钽锭年内涨幅158%、铟年初至6月中旬涨约60%。

与此同时,近日稀土、钨等36种关键矿产正式列入我国战略矿产资源目录,相关资源的开采与出口将受到更严格管控,供给或受限。

在此背景下,有色金属也迎来量价齐升的阶段,算力金属概念热度攀升。

本期,我们梳理算力金属产业链,根据业务关联与发展现状,筛选出重点关注的六大领域及相关品类,供大家研究参考。

注意:以下内容仅供行业研讨与学习交流,不构成任何投资建议、操作引导或收益承诺,若读者据此操作,风险自担。一、铜:算力基建的“核心动脉”核心逻辑:据南华研究院介绍,铜在AI数据中心承担配电、液冷管路及高速铜缆互联功能,单台AI服务器用铜量为传统服务器的2至3倍;大摩预计,全球AI数据中心铜需求将从2023年每年20-50万吨激增至2027年的50-120万吨。代表公司:紫金矿业、江西铜业、云南铜业、金田股份、北方铜业、铜陵有色、西部矿业、楚江新材等。

二、铝:液冷散热的“重要材料”核心逻辑:东方证券研报显示,铝材广泛应用于液冷散热系统内,以单相浸没式液冷槽为例,单柜平均用铝量可高达90kg;Wood Mackenzie预测,铝铜的数据中心需求在2030年之前将保持每年8%-10%的复合增长。代表公司:中国铝业、云铝股份、天山铝业、焦作万方、新疆众和、神火股份、南山铝业、明泰铝业等。

三、锡:先进封装的“互联焊点”核心逻辑:据南华研究院介绍,锡是GPU/HBM先进封装及PCB焊料核心材料,AI芯片单位焊点耗锡量翻倍;金瑞期货测算,2026年AI全链路锡耗约为1.21万吨,2030年将增至2.28万吨,四年将实现翻倍增长。代表公司:锡业股份、华锡有色、兴业银锡、盛屯矿业、紫金矿业、翔鹭钨业等。

四、钽/稀土:稳压、强磁的“双效增强剂”核心逻辑:在算力领域,钽主要制成聚合物钽电容,据报道传统服务器钽电容用量约30至50颗,英伟达GB200则大增至3000至5000颗;同时,重稀土氧化钇、氧化镝是MLCC核心掺杂材料,国投证券测算2027年AI用MLCC将新增镝需求1500吨。代表公司:东方钽业、国泰集团、中国稀土、盛和资源、中稀有色、厦门钨业、三川智慧、北方稀土等。

五、铟/锗/镓:高速光互联的 “光学底座”核心逻辑:据证券时报,磷化铟是高速光芯片的重要衬底材料,锗广泛应用于光纤预制棒,镓则是氮化镓功率器件的重要原料;同时砷化镓是光模块VCSEL的核心衬底材料,随着光通信量产,相关需求也将提升。代表公司:锡业股份、华锡有色、株治集团、云南锗业、驰宏锌锗、中金岭南、中国铝业、有研新材等。

六、钨/钼/钴:AI芯片堆叠的“材料底座”核心逻辑:钨、钼、钴同为AI芯片堆叠制造耗材,但分工各有差异:六氟化钨是 CVD 钨膜沉积主流前驱体;钼逐步替代钨,成为3D NAND字线关键材料;高纯钴靶则用于先进制程阻挡层,也将受益于算力升级。代表公司:厦门钨业、中钨高新、中船特气、昊华科技、中巨芯、洛阳钼业、金钼股份、腾远钴业、华友钴业等。

过去,有色金属的周期更多由宏观供需主导;而今,AI算力正在改变有色金属的需求结构,算力金属的驱动力已从周期转变为产业长期发展趋势。

股票

评论列表