撰文|陈述

编辑|杨勇

来源 | 氢消费出品

ID | HQingXiaoFei

婴幼儿奶粉行业正在进入一个被多重变量牵引的阶段。一方面,行业外部环境有所缓和,从政策到需求都释放出托底信号;另一方面,企业之间的差距却未见收窄,反而随着竞争重心的下沉、价格体系的重塑与品牌信任的重新构建而进一步拉大。

谁能熬得住不确定,谁就有资格迎来确定性。

在这一轮集体转型的周期中,贝因美收入平、利润高的2025年第三季度报告中,其这一阶段的利润高增,是如何被“喂”出来的?这种“喂养”方式是否会持续有效而没有明显波动?

靠什么“喂”出利润高增

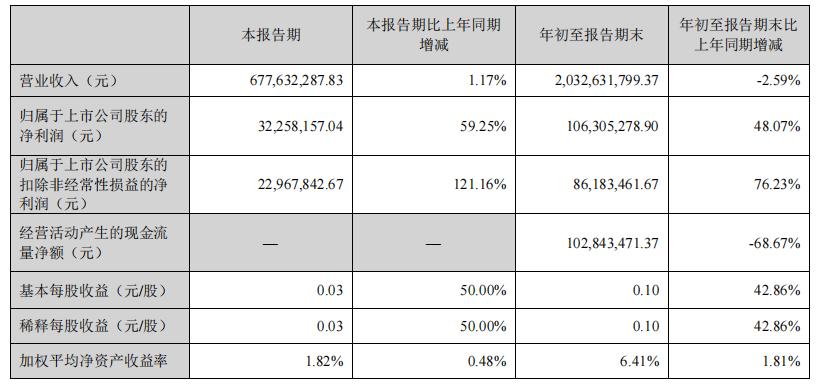

贝因美2025年第三季度报告显示,年初至报告期末,营业收入同比下降2.59%。这意味着,在渠道竞争激烈、行业增速放缓的大环境下,贝因美并没有通过明显扩张规模来带动上行。

与之形成强烈对比的是利润端,同期归属于母公司股东的净利润同比增长48.07%,扣非净利润同比增长76.23%。第三季度单季,营业收入同比增长1.17%,净利润同比增长59.25%,扣非净利润同比增长121.16%。在收入没有明显拉升的前提下,利润百分比的上行幅度远远超过收入变化幅度。

图源:贝因美股份有限公司2025年第三季度报告

贝因美在其2025年第三季度报告中给出的解释,主要有两点。第一,成本率下降、毛利增加,对利润改善形成了直接支撑;第二,投资收益同比增长295.27%,对利润贡献明显。

投资收益不同于主营业务收入,它本身就带有天然的波动。无论是证券投资、公允价值变动,还是与金融工具相关的收益,都很难保持稳定的单向上行。市场环境一变,投资方向一调,下一期数字就可能出现明显回落,甚至走向相反方向。

从这一点看,投资收益同比增长295.27%更像是一种阶段性结果,而不是可以长期依靠的基础。对于贝因美来说,真正能托住长期利润曲线的,还是产品本身的竞争力、渠道关系的稳固程度,以及对费用和风险的管理。投资收益可以在某个报告期里放大利润表现,但它也可能在另一个报告期里带来明显波动。

再看扣非净利润的变动。年初至报告期末,扣非净利润同比增长76.23%,第三季度单季同比增长121.16%。这说明在剔除非经常性损益后,主营业务层面也确实有改善。但扣非净利润本身,也受到减值计提、费用分摊等多种因素影响,并不完全等同于纯经营成果。

从贝因美2025年第三季度报告数据来看,信用减值损失同比增加165.36%,资产减值损失同比增加41.68%。一边是利润和扣非利润大幅上行,一边是各类减值计提增加。

在这样的状态下,投资收益的高波动就显得更加关键。如果后续市场环境不再支持投资收益继续保持接近300%的同比增幅,甚至出现回落,而营业收入仍然徘徊在小幅下降或微弱增长区间,那么只靠成本率下降和毛利提升,长期维持现在这种利润增幅水平尚需主业加持。

换句话说,这一阶段的利润高增,很大一部分是投资收益“喂”出来的。这种“喂养”方式在短期内有效,让其在行业竞争激烈的年份里交出体面答卷。但从中长期看,这种方式本身带有不确定性。

当然,阶段性增长本身也并不必然是负面信号。在当前消费需求放缓、行业竞争激烈的背景下,企业通过多元方式巩固利润能力,也是一种现实选择。从另一个角度看,贝因美近年来在费用控制、毛利改善等方面持续推进,也反映出其在主动寻求内部效率的释放空间,部分对冲了外部增长受限带来的压力。

利润还能“喂”多久

贝因美2025年第三季度报告显示,年初至报告期末,其经营活动产生的现金流量净额同比下降68.67%。这个百分比和净利润同比增长48.07%,扣非净利润同比增长76.23%的增长形成明显背离。

图源:贝因美股份有限公司2025年第三季度报告

对应的,资产负债表上的几组数据变化也很醒目,其预付款项期末较期初增加192.24%,其他流动资产较期初下降43.57%,应付职工薪酬较期初下降36.43%。

这意味着,贝因美的几项动作较为集中呈现。一是在采购等方面,付出了更多的预付款,会直接占用大量现金;二是部分此前沉淀在其他流动资产里的资金得到了释放,对缓解现金压力有一定帮助;三是在员工薪酬结算方面更加积极,对员工本身是一件好事,但也等于把一些可以延后的支出提前付了出去。

在这种状态下,利润还能“喂”多久的问题就显得格外尖锐。在行业整体增速趋缓、人口出生率持续走低的背景下,头部品牌纷纷通过补贴、价格战、渠道加码争夺存量市场份额。与此并行的是,政策端释放出明确的支持信号,为行业提供托底预期。

同时,行业集中度加速提升,产品标准全面升级,新国标注册筛选出一批品牌,竞争逐步从规模比拼转向效率、结构与产品力的深度角逐。在这一轮竞争重构中,多数乳企选择了全家营养布局路径,借品类延伸寻找第二增长点。

对此,贝因美也在试图将主业利润导向现金沉淀,再转投至研发、新品与渠道,再由研发孵化的产品反哺品牌和认知。一方面聚焦主业,强化线下母婴店与线上内容电商双线发力,另一方面延伸至全龄营养与宠物乳品板块,以期在新的场景和人群中重建需求基础。

如果未来几个报告期里,经营活动产生的现金流量净额仍然停留在类似的下降水平,而利润表继续依靠成本率下降、投资收益波动等因素来维持高增,那么这种利润“喂”现金的关系或会出现反向挤压,—要么利润增速被迫放缓,要么在筹资端加大力度,用外部资金填补经营端现金缺口。

然而,问题是,如果经营活动现金流量净额的同比下降68.67%在后续没有明显改善,而筹资活动又不可能无限扩大,那么利润表上的高增则会受到现金端的影响。不过,从企业生命周期角度看,现金流波动在短期内并不罕见,尤其是在企业处于策略调整与多线投入并行阶段。贝因美在过去几年积极扩展电商渠道、强化新品投放,并辅以终端促销与营销升级,其现金使用强度阶段性上升亦在可理解范围内。关键还需看其接下来的回款与库存周转效率是否同步改善。

“喂饱”研发,何时能反哺利润

除了投资收益和现金流,贝因美在2025年第三季度报告里另一个明显动作,是加大研发投入。贝因美2025年第三季度报告显示,报告期内,其研发费用同比增长53.22%。对于一个处在竞争激烈赛道上的企业来说,研发投入不仅关系到配方升级,也关系到新品布局和品牌形象。同比增长超过一半,说明管理层将研发放在了更突出位置,希望通过技术改进和产品迭代,为未来的毛利和收入寻找新的支撑点。

一边是研发费用同比增长53.22%,一边是筹资活动明显放大,不难看出贝因美在为未来“加码”。然而,任何研发投入,都存在一个时间差。从立项到配方成型、到注册审批、到推向市场、再到获得消费者认同,最终体现到毛利率和营业收入上,往往需要经过多个环节。

在这个过程中,研发费用本身会直接进入损益表中的当期费用,对利润形成压力;与此同时,如果需要配合研发做新品试产、渠道推广、品牌宣传,后续的销售费用和管理费用也可能阶段性上升。

贝因美2025年第三季度报告显示,销售费用同比略有增加,管理费用同比下降,整体费用管控在可控范围之内。但在研发费用同比增长53.22%的前提下,如何保证未来几年内持续“喂饱”研发的同时,又不被费用端拖住脚步,是摆在管理层面前的一道长期课题。

更关键的是,贝因美当前还面临股权层面的不确定。贝因美在2025年第三季度报告披露,控股股东浙江小贝大美控股有限公司持股占公司总股本的12.28%,其中被质押或司法冻结的股份占其所持股份的98.85%。同时,控股股东申请预重整事项已被法院受理,未来可能实施的重整程序,有可能改变其在公司中的股东权益状态。

这意味着,在贝因美通过研发费用同比增长53.22%不断加大投入的同时,股权端仍然存在变数。即便经营层面保持稳定,如果控股股东的重整推进不顺利,或出现新的波动。

而只有当研发费用同比增长53.22%背后,有一条相对稳定的现金来源,有一套不受频繁干扰的产品推进路径,研发才有可能在若干个会计期间之后,真正反哺利润。

换言之,现在由投资收益来“喂”利润,由利润来“喂”现金,由筹资来“喂”研发,再由研发在若干年后“反哺”利润。但是,中间还夹着控股股东重整带来的不确定性。

贝因美2025年第三季度报告给出的,是一组当下的百分比;而更值得关心的,是这些百分比在未来几年会如何变化。

尽管持续加码研发本身意味着企业正在进行长期能力储备,尤其是在行业集中度加速上升、产品升级周期变短的趋势下,拥有研发支撑的企业更有机会在未来几个消费代际中形成差异化。对于贝因美而言,若能顺利将研发成果转换为市场认可度、毛利支撑力与品牌溢价能力,其当前的投入或将在未来两至三个经营周期内得到验证。

不过,这条链条能否闭合,取决于贝因美在接下来,能不能用更稳的收入表现、更健康的经营现金流,去消化投资收益的波动、现金流的下行、减值的抬头和研发投入的慢节奏回报。