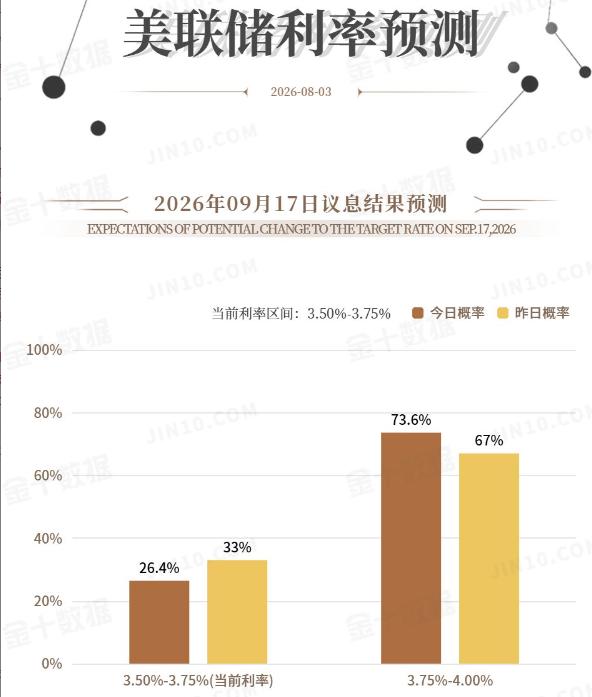

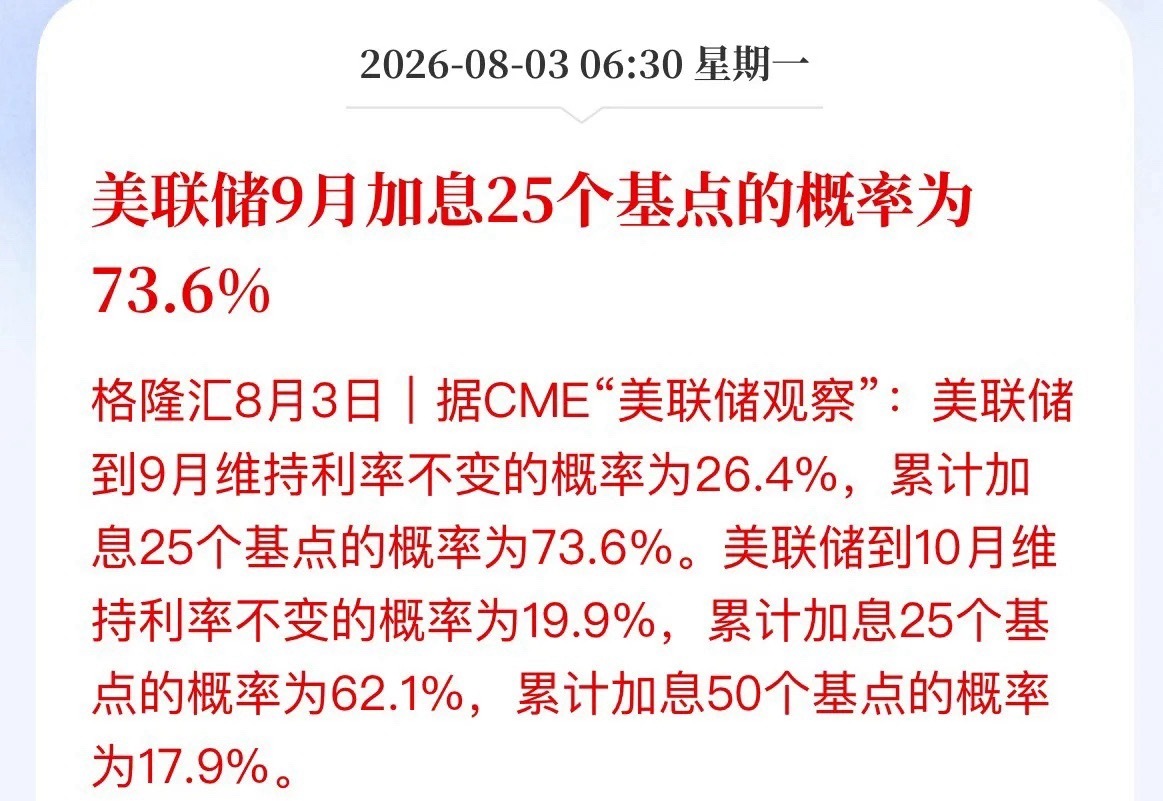

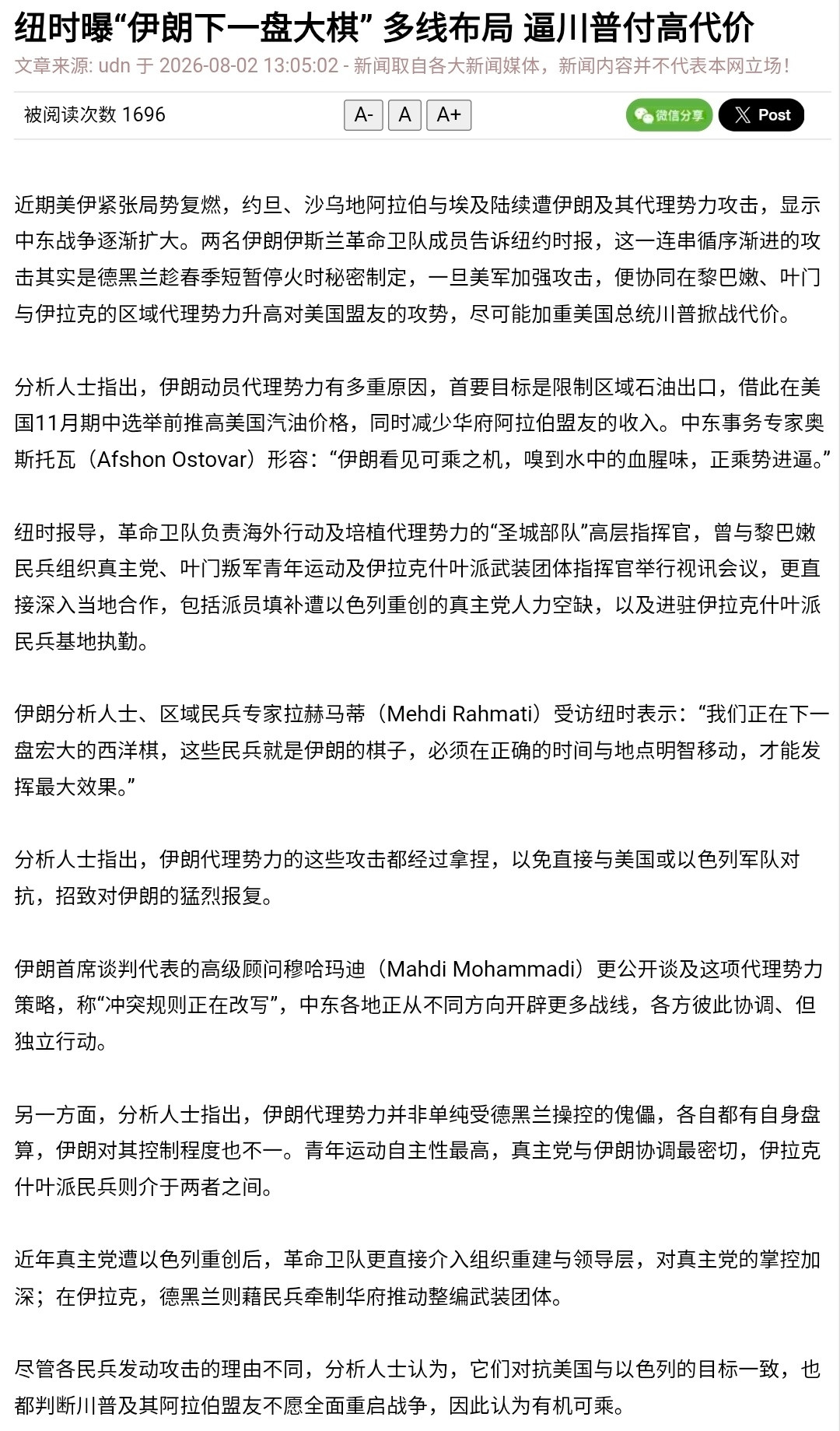

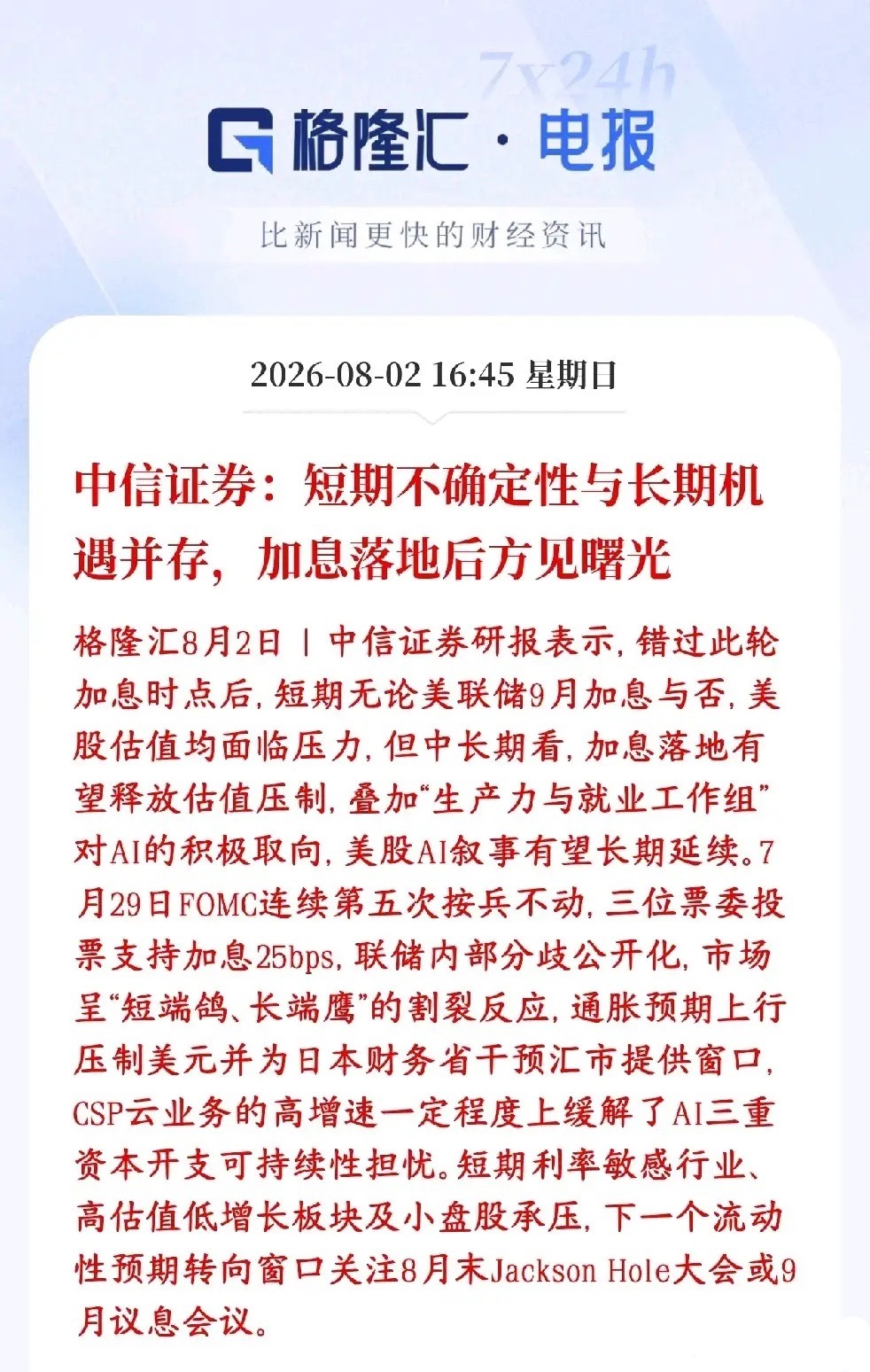

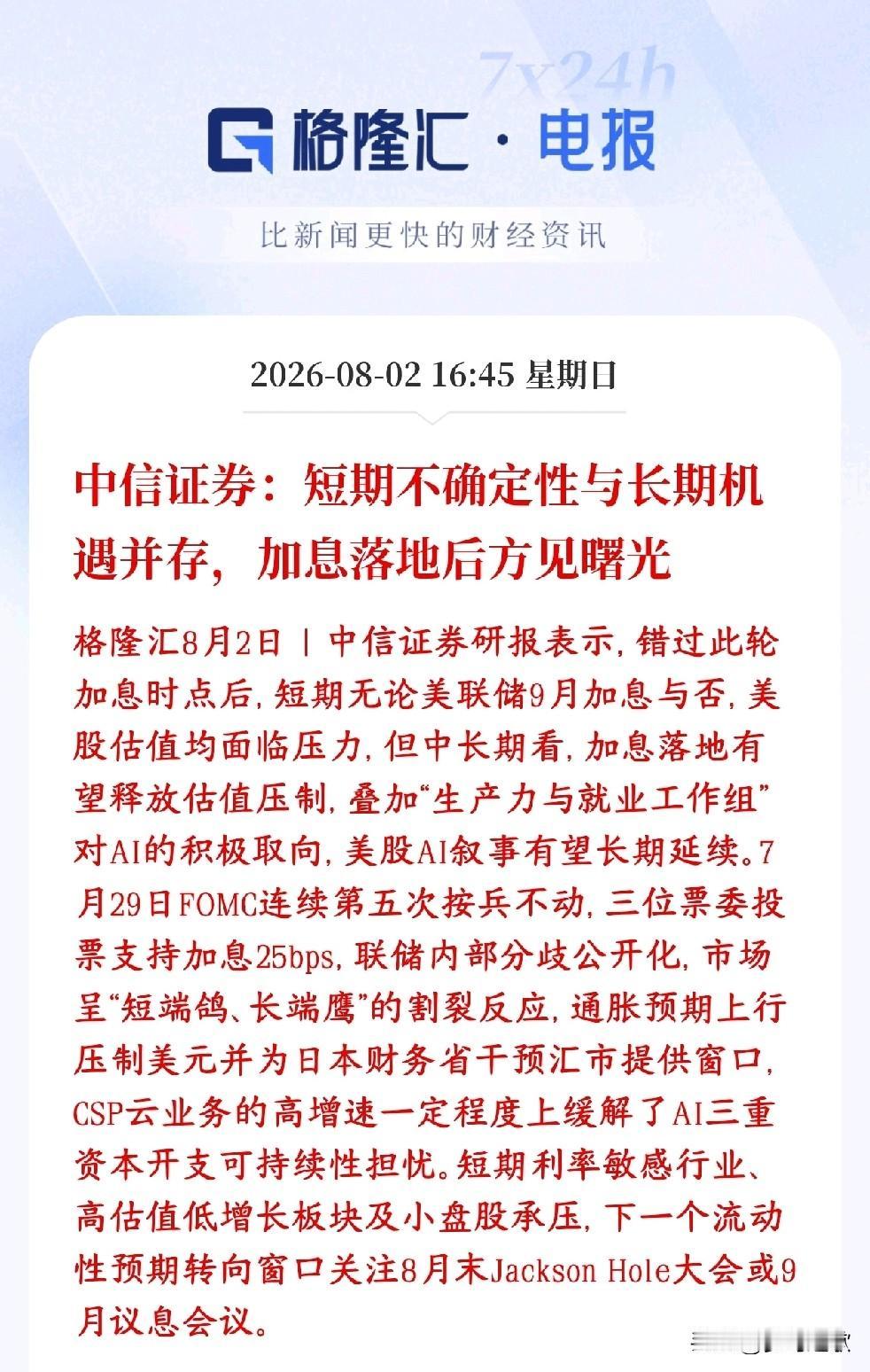

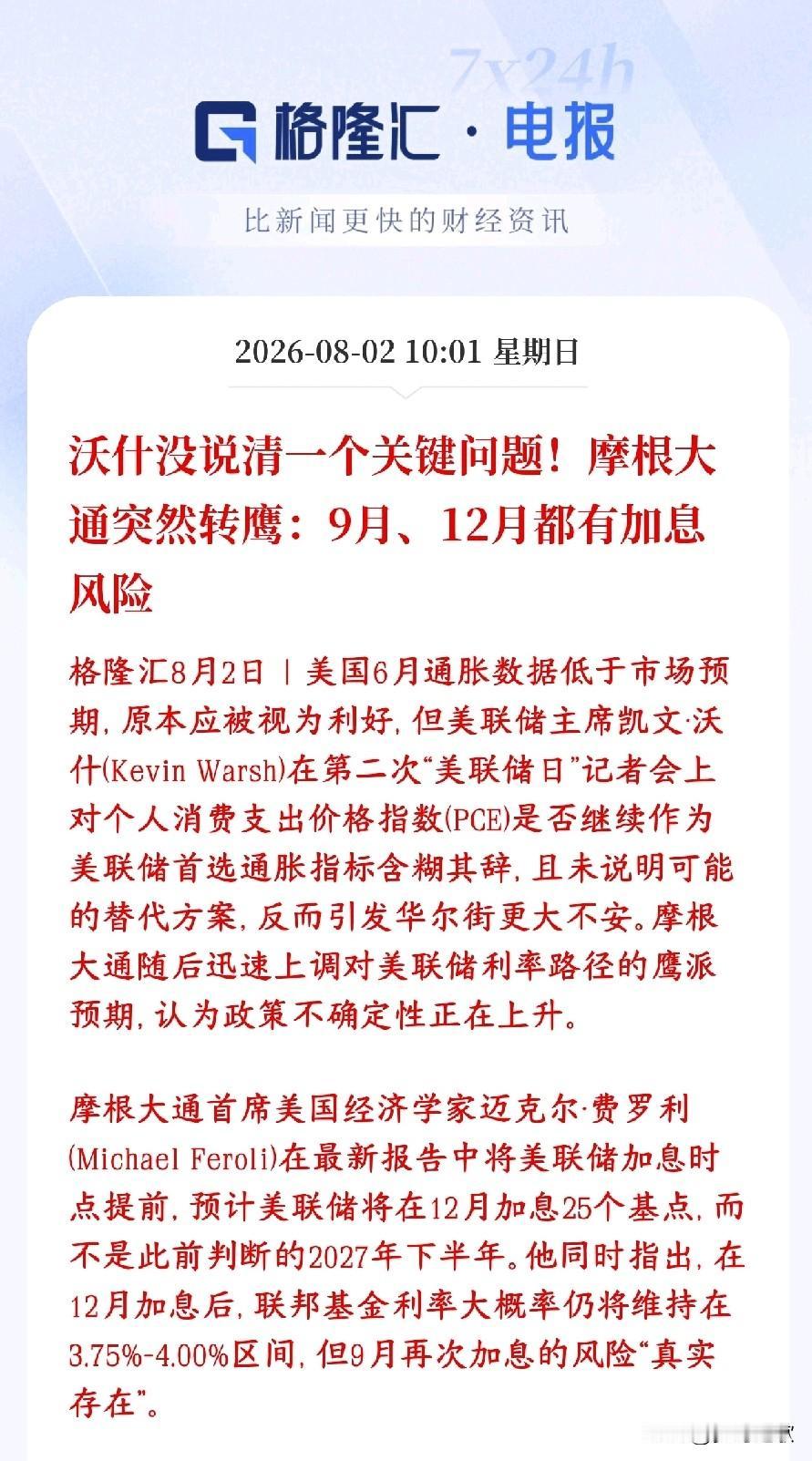

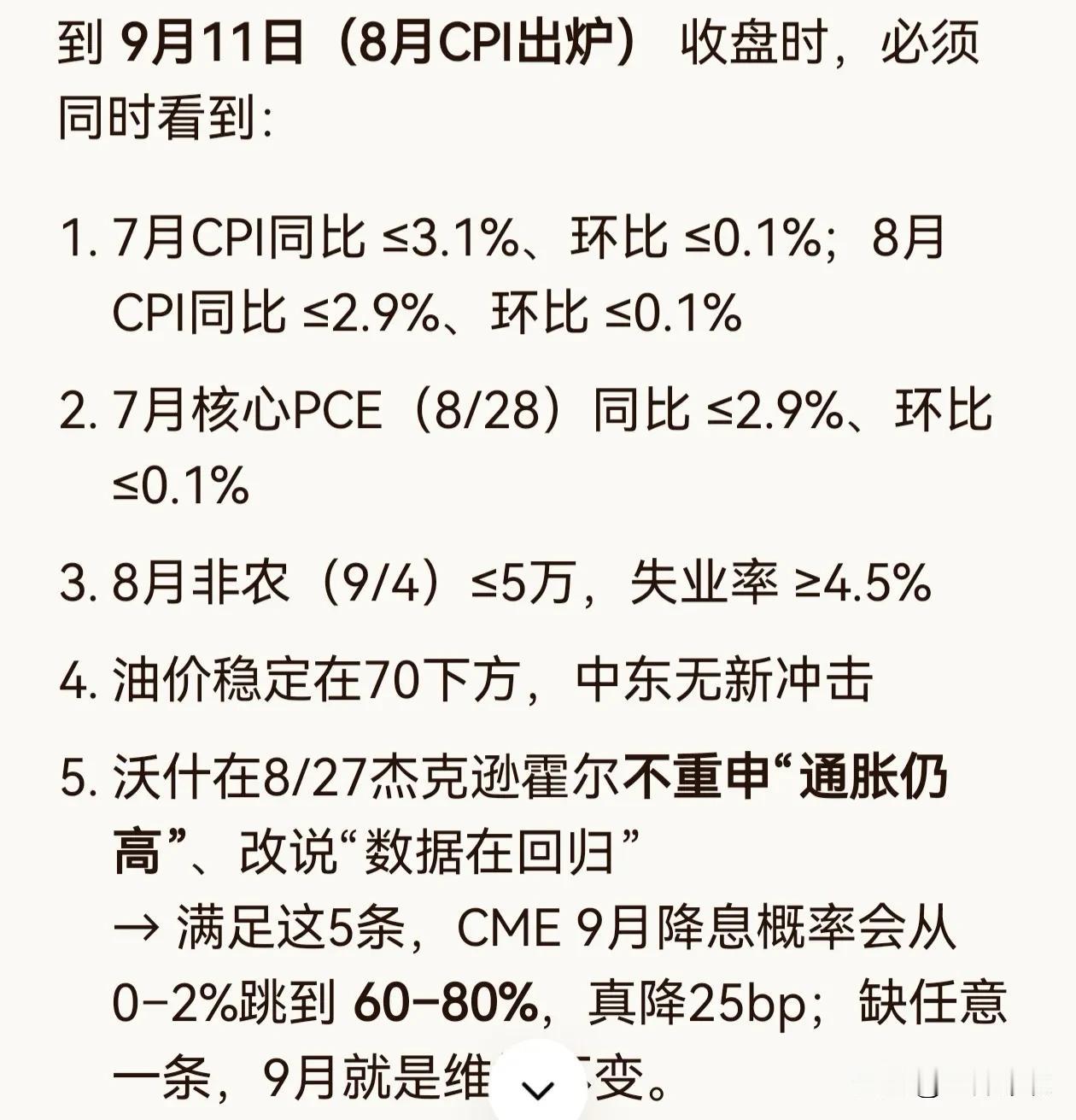

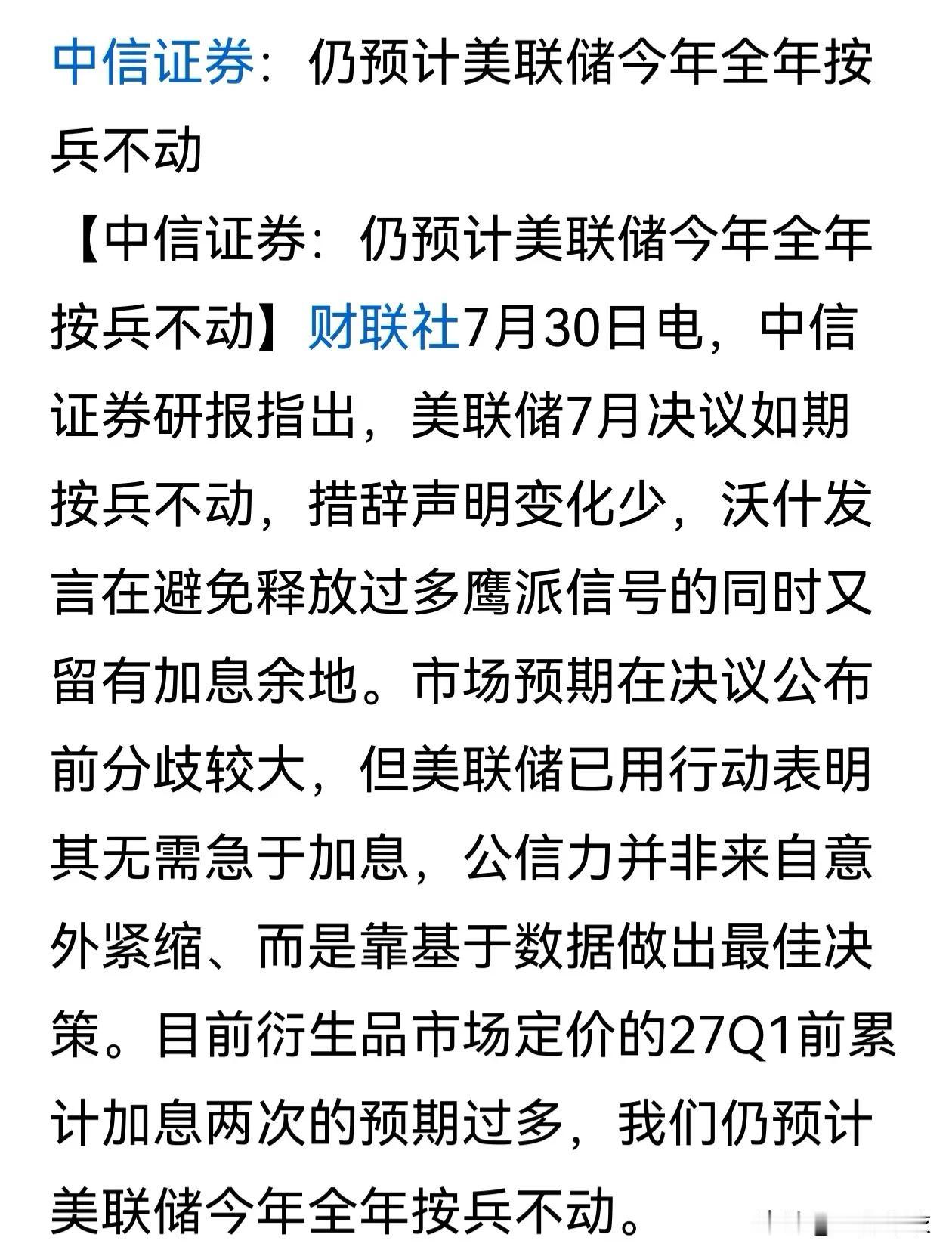

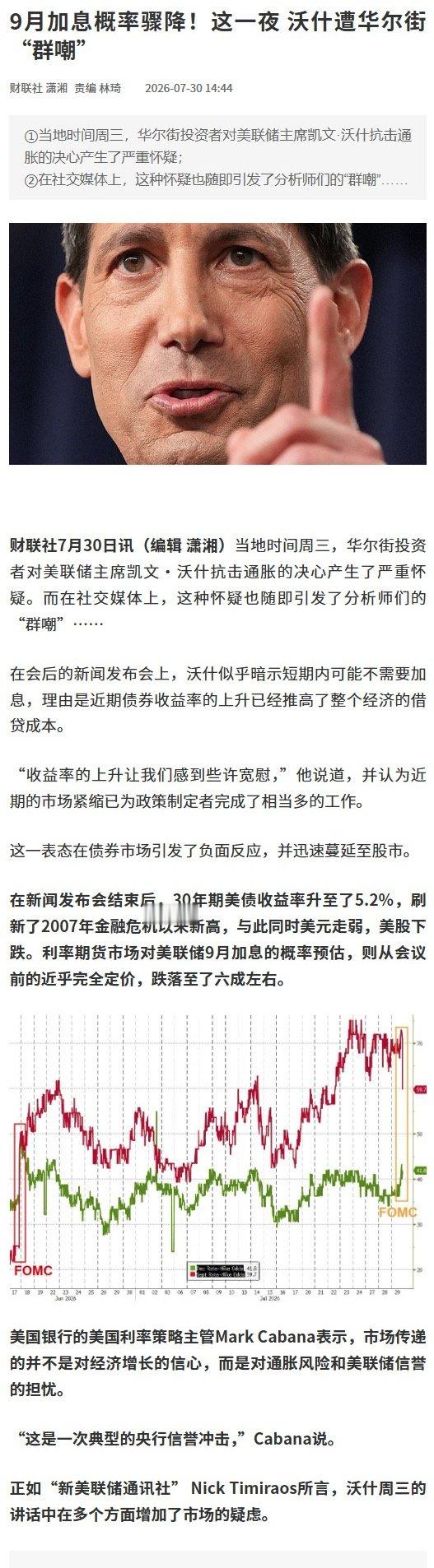

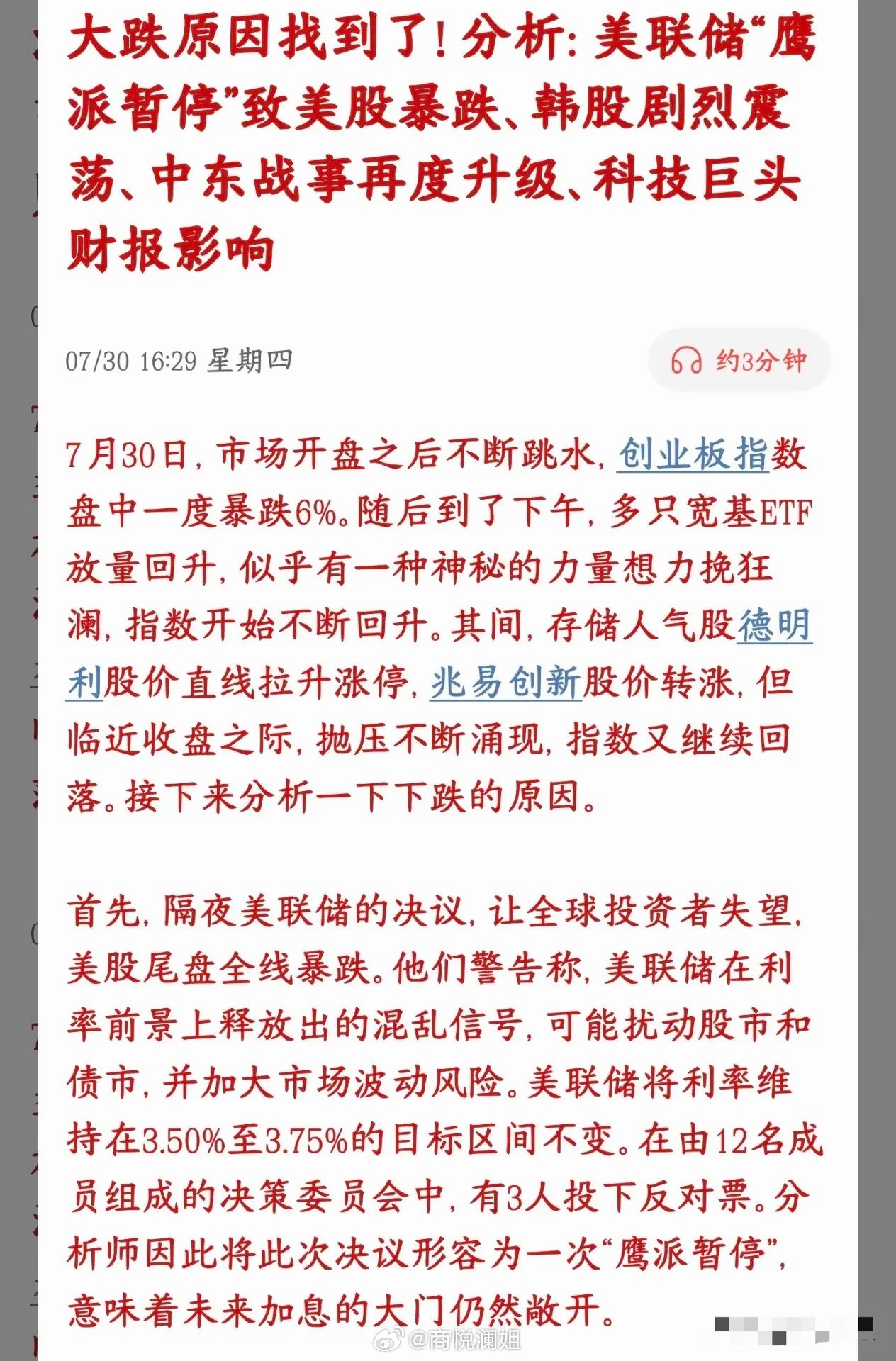

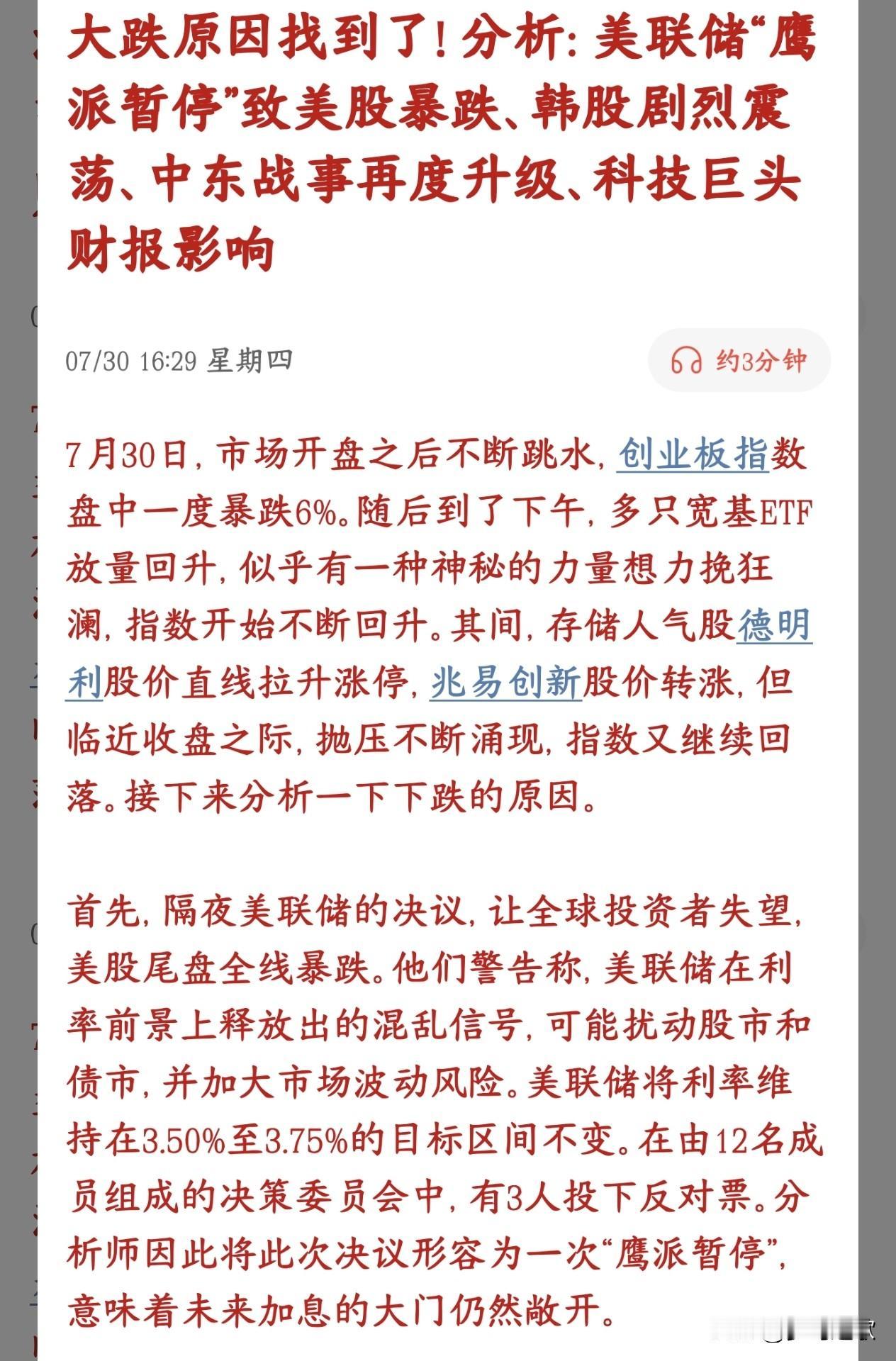

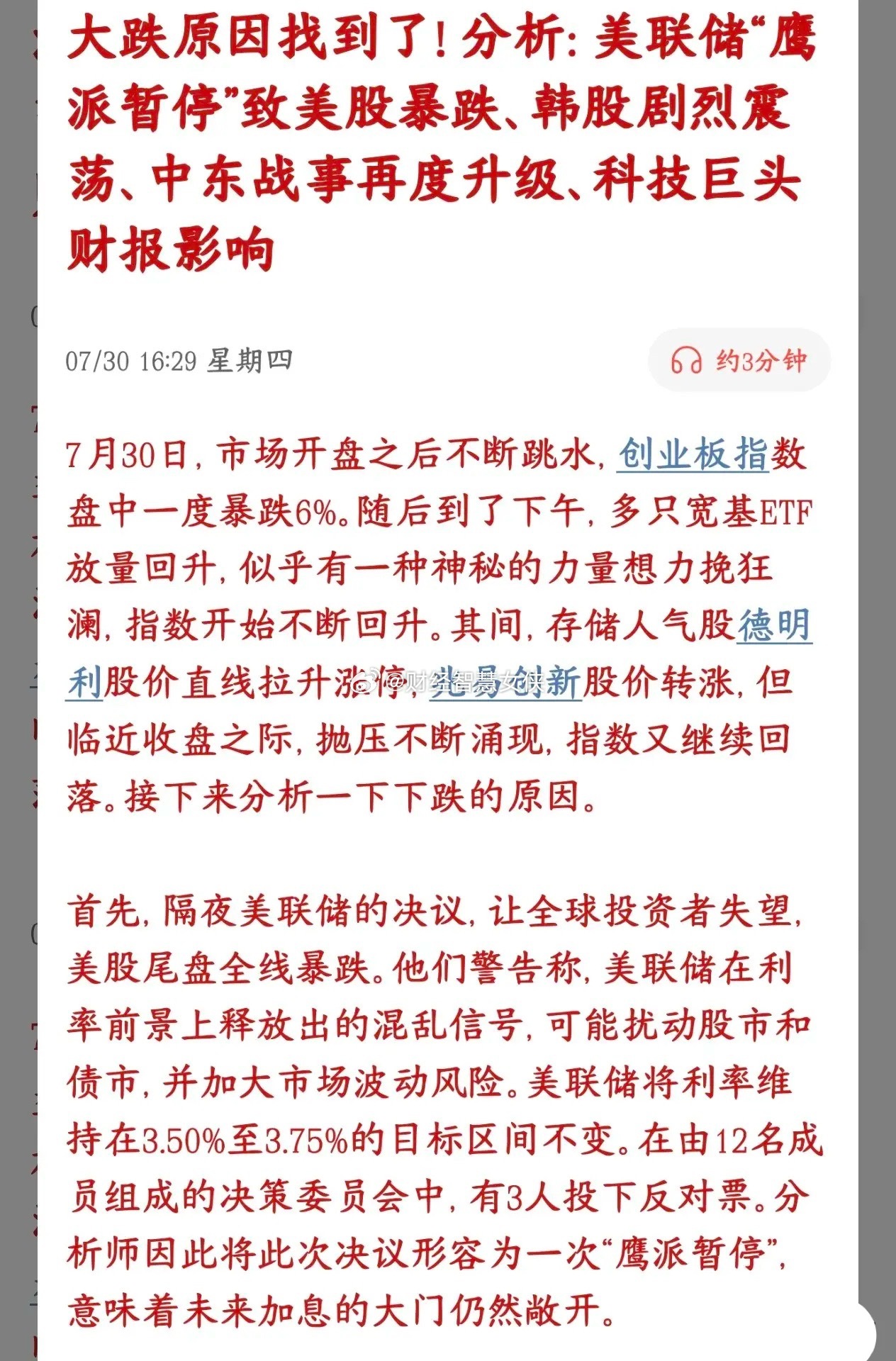

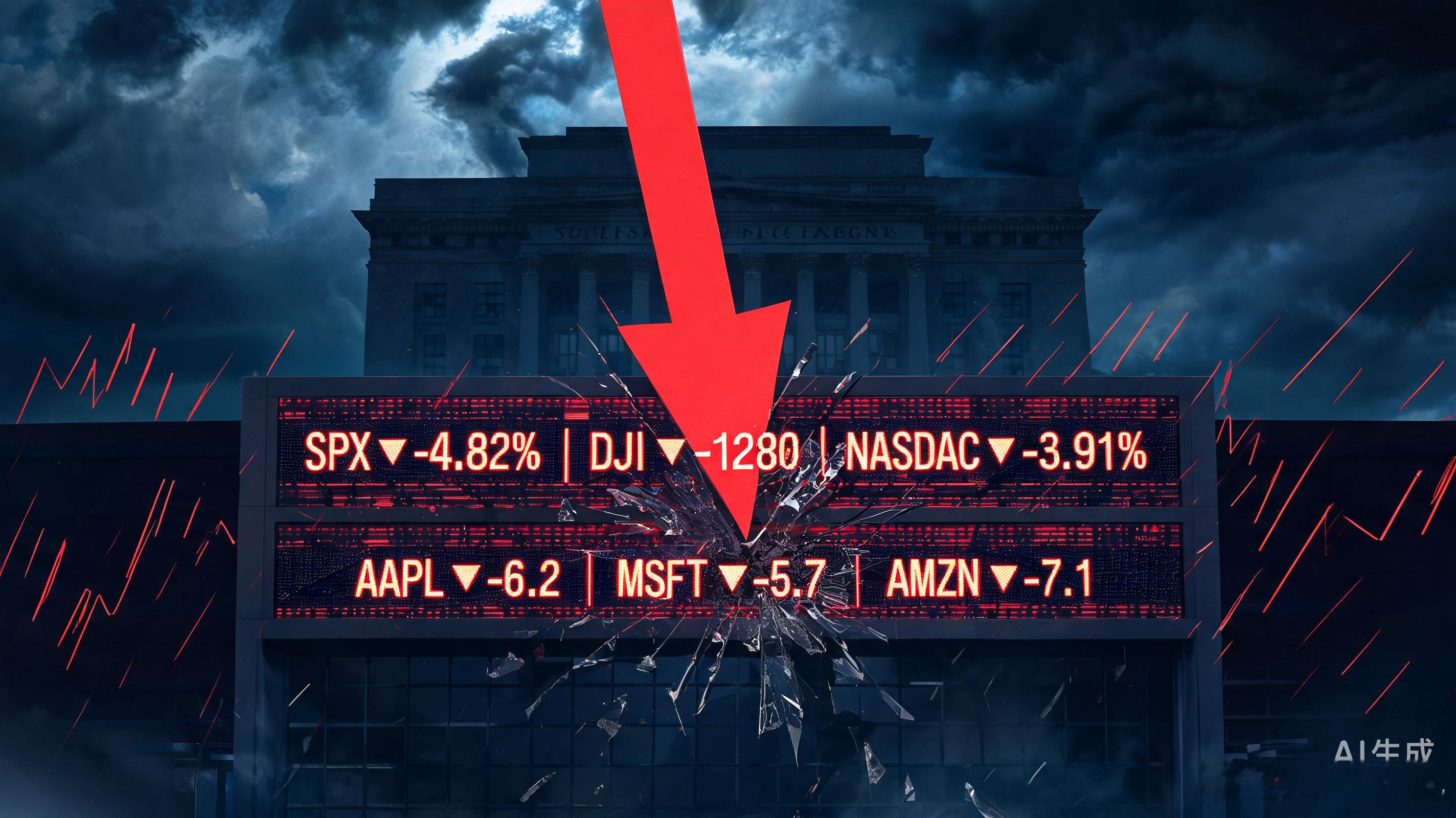

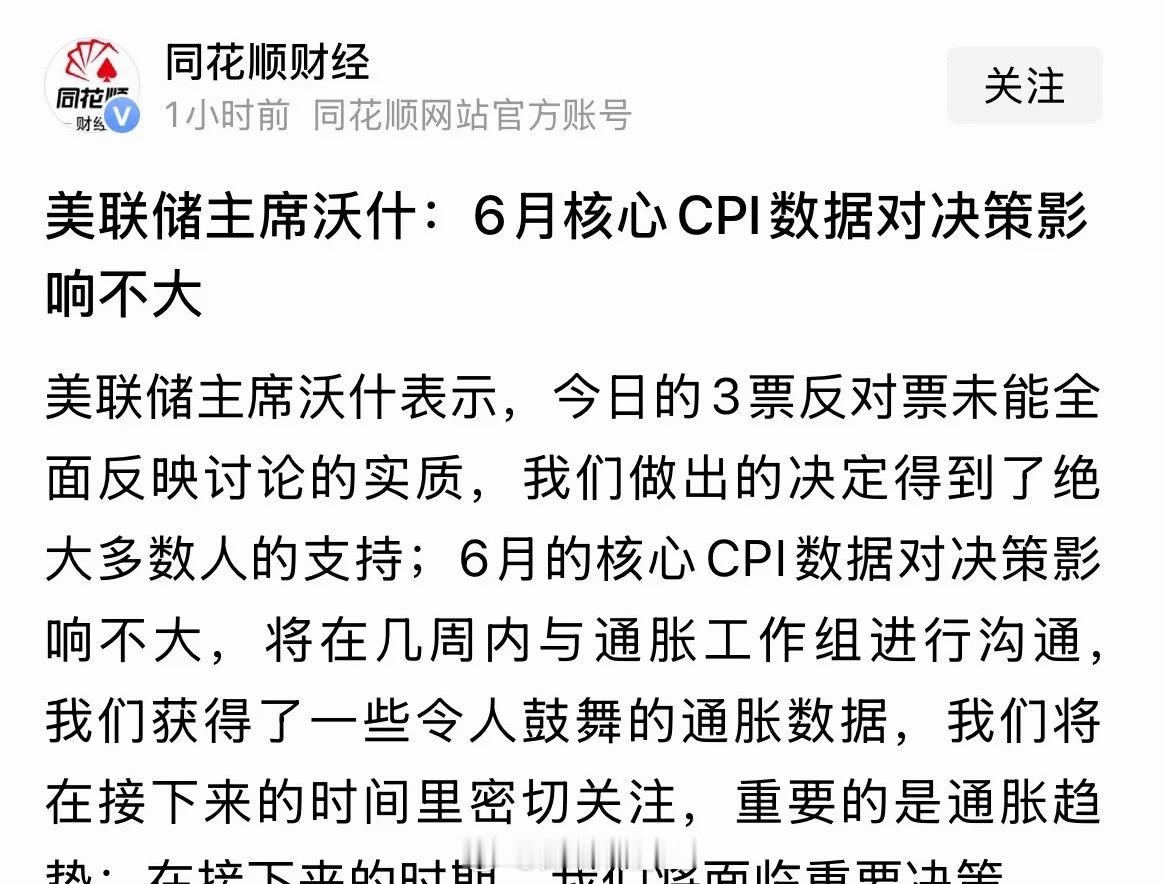

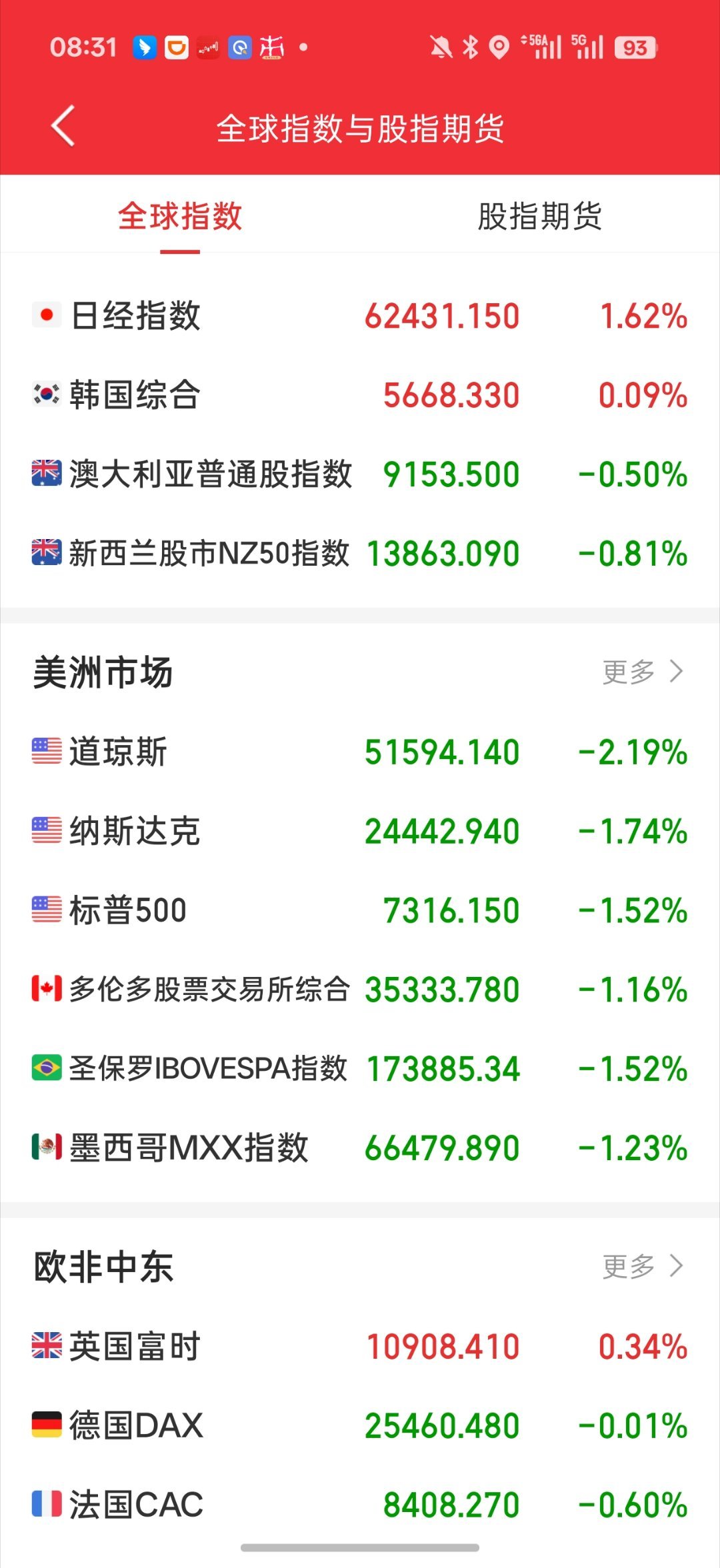

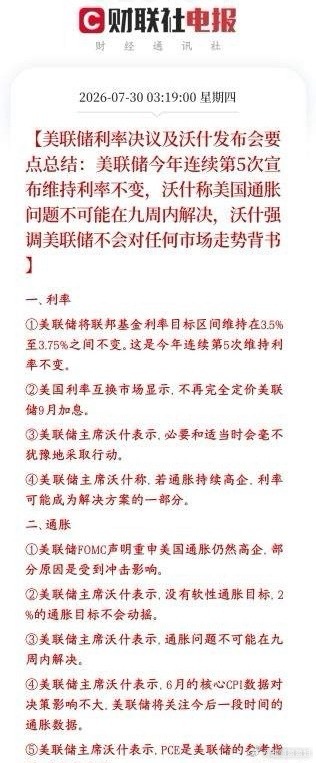

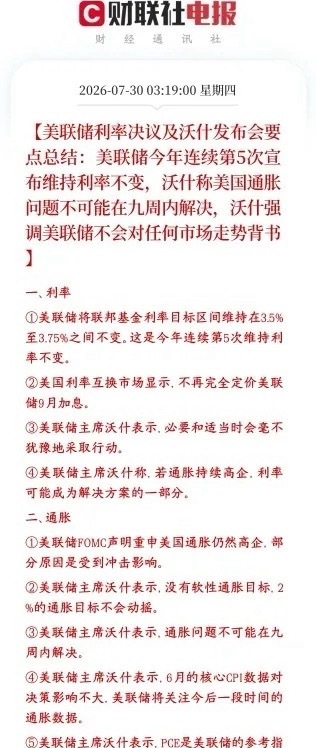

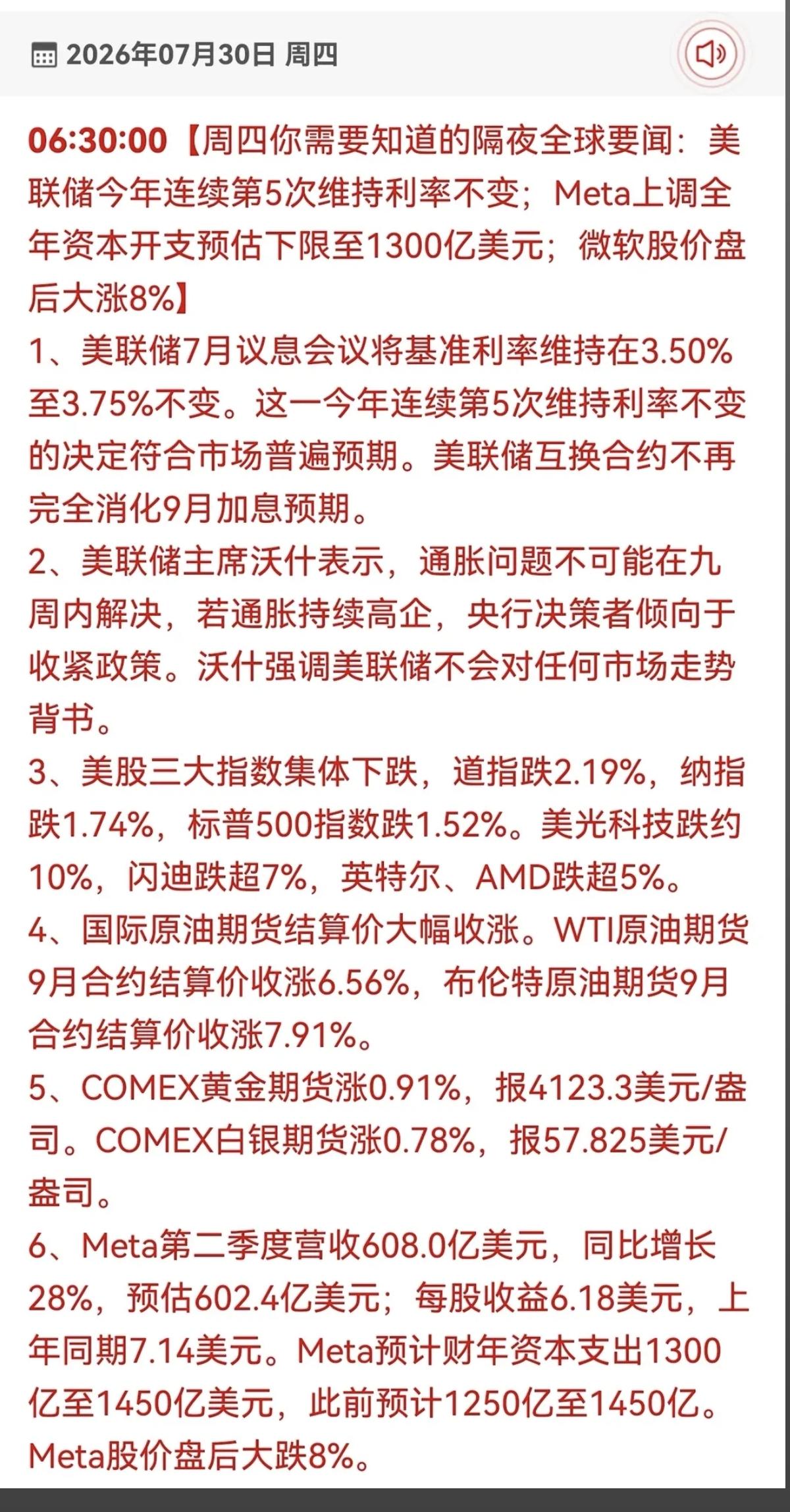

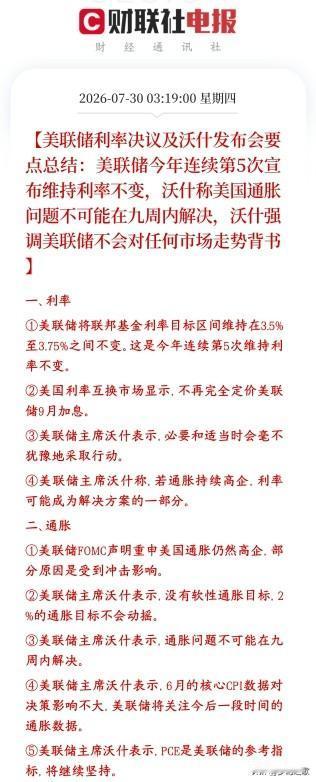

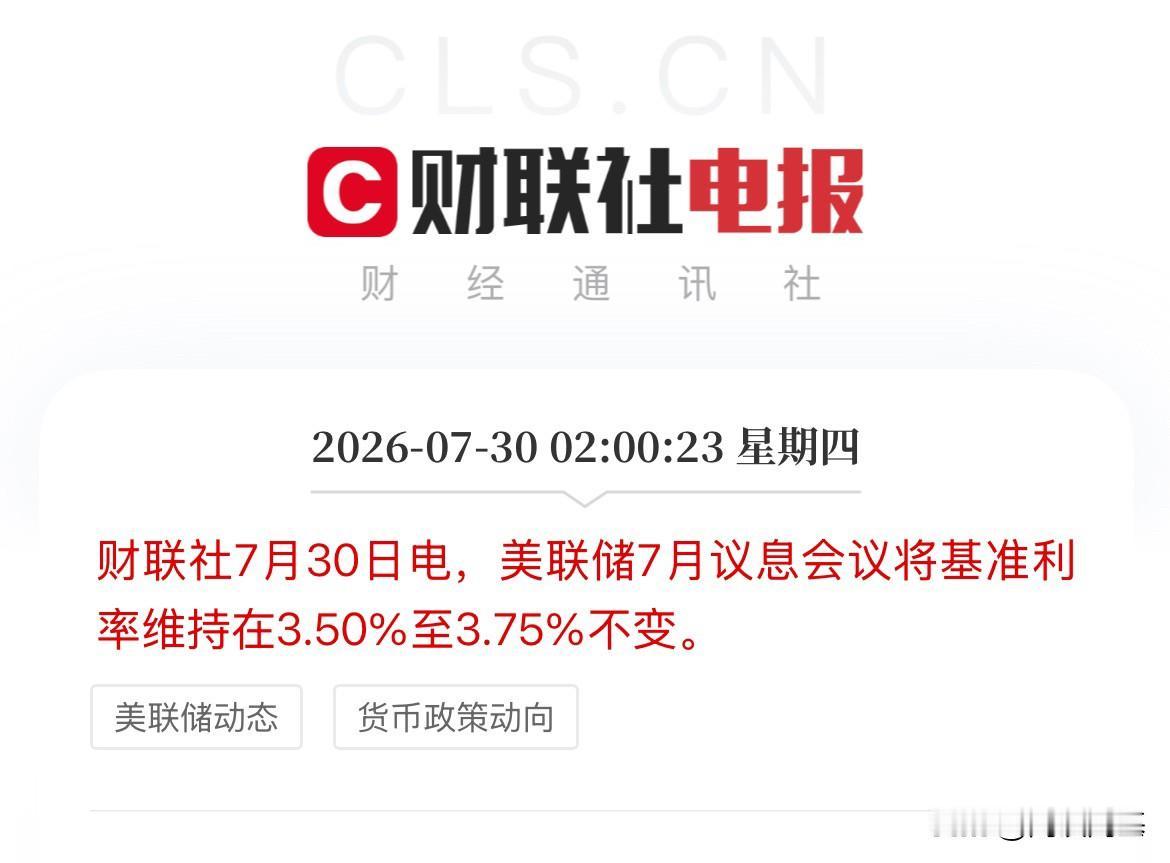

隔夜外盘大变天!美联储释放重磅鹰派信号,科技股集体崩盘,A股怎么走?经历隔夜海外资本市场的剧烈波动,不少股民清晨复盘后都心生忐忑。原本市场普遍预期美联储维稳利率、风险资产迎来喘息机会,可真实盘面却走出完全相反的走势:美股上演典型冲高回落的M型过山车行情,尾盘资金不计成本集中出逃,各大指数全线深度收跌,全球科技成长赛道遭遇集体重估调整,给今日亚太及A股开盘埋下情绪隐患。从隔夜最终收盘数据来看,美股调整力度远超市场预期。道琼斯工业指数大幅下挫,跌幅超2%,创下近期阶段性最大单日回撤;纳斯达克指数同步大跌1.74%。细分赛道中,此前持续强势的算力硬件、存储芯片板块成为重灾区,全线断崖式调整,个股跌幅惨烈。具体标的表现:核心算力龙头英伟达下跌3.55%,存储芯片龙头美光科技近乎跌停,闪迪大跌超7%,韩系存储巨头SK海力士同步调整超2%。全球半导体、AI硬件产业链集体走弱,充分体现出高估值成长资产对海外货币政策、风险偏好的极致敏感度。很多投资者疑惑,美联储明明维持利率不变,为何美股反而大幅跳水、科技股集体崩跌?本次市场调整核心利空从来不是加息落地,而是美联储释放的隐性鹰派信号+地缘通胀升温,两大重磅风险共振,彻底扭转了短期市场预期。第一,美联储政策内部裂痕彻底爆发,降息预期全面降温。本次议息会议,美联储最终选择维持基准利率3.50%-3.75%区间不变,实现连续第五次暂停利率调整,表层结果符合市场一致预期。但最关键的核心变量,在于投票格局发生近年少有的剧烈分化。上一轮议息会议,美联储12名委员全员统一投票维稳,市场政策预期极度稳定;而本次投票比例大幅分化为9:3,哈玛克、卡什卡利、洛根三名委员明确投出反对票,坚定支持加息。这组数据背后,传递出极强的市场信号:美联储内部对通胀的担忧情绪正在快速扩散、持续加剧。政策声明中着重强调,当前美国通胀依旧处于偏高区间,能源价格波动是推升通胀韧性的核心诱因。当下美联储已经陷入两难的观望博弈格局:面对顽固通胀,不敢轻易开启降息释放流动性;面对经济复苏不确定性,又不敢贸然加息收紧市场。最终形成的结果就是:高限制性利率将会长期维持,市场期待的宽松窗口期无限延后,彻底击碎了资金此前的降息幻想,高估值科技股估值体系迎来重压。第二,中东地缘冲突持续发酵,大宗商品暴涨加剧通胀压力。除了货币政策扰动,隔夜外围地缘风险再度升温,局势不确定性持续放大,叠加相关表态传出,市场避险情绪急剧飙升,直接推动国际油价大幅拉升,布伦特原油单日暴涨接近8%。油价的大幅反弹,形成了完整的负面传导闭环:能源涨价→全球通胀预期抬升→美联储维持高利率的逻辑更硬→成长股流动性收紧→科技赛道估值回调。这也是本轮美股、芯片算力板块深度调整的重要推手。多重利空叠加之下,今日亚太市场开盘必然面临明显情绪承压,A股早盘大概率会跟随外围节奏,出现低开消化恐慌情绪,短期盘面波动会有所加大。针对当下市场格局,重点解读大家最关心的两大核心方向:其一,科技赛道后续走势。当前全球半导体、存储芯片行情高度联动,亚太市场情绪对国内科技板块影响深远。昨夜韩国出台专项救市政策,成为科技赛道的唯一变量。今日需要重点跟踪韩股及海外芯片板块的修复力度,若外围科技情绪企稳回暖,A股科技赛道有望迎来情绪修复;若外围持续走弱,短期科技调整压力仍将延续。其二,A股大盘整体走势。大家无需过度恐慌大盘系统性风险。经过前期持续震荡打磨,沪指3800点区间已经形成扎实的阶段性支撑,充分消化了前期浮筹和利空预期。外围冲击仅会影响早盘短期情绪,很难改变A股自身的震荡整理格局,整体下行空间十分有限,市场大概率延续区间震荡、结构性轮动行情。整体复盘总结:隔夜市场大跌的本质,是宽松预期落空+通胀风险升温+高估值板块获利了结三重逻辑共振。今日A股无需盲目恐慌杀跌,也不能激进抄底,整体保持震荡观望思路。早盘消化完外围恐慌情绪后,市场将回归自身结构,重点关注低位蓝筹避险方向,同时跟踪海外科技情绪修复带来的超预期机会。免责声明:本文仅为隔夜海外行情复盘、市场逻辑推演与投资经验交流,不构成大盘指数、半导体、算力及任何个股的买卖、持仓、操作建议。全球资本市场受货币政策、地缘局势、供需关系多重因素影响,行情具备极高不确定性,所有投资决策请投资者独立理性判断,盈亏自负。中国散户