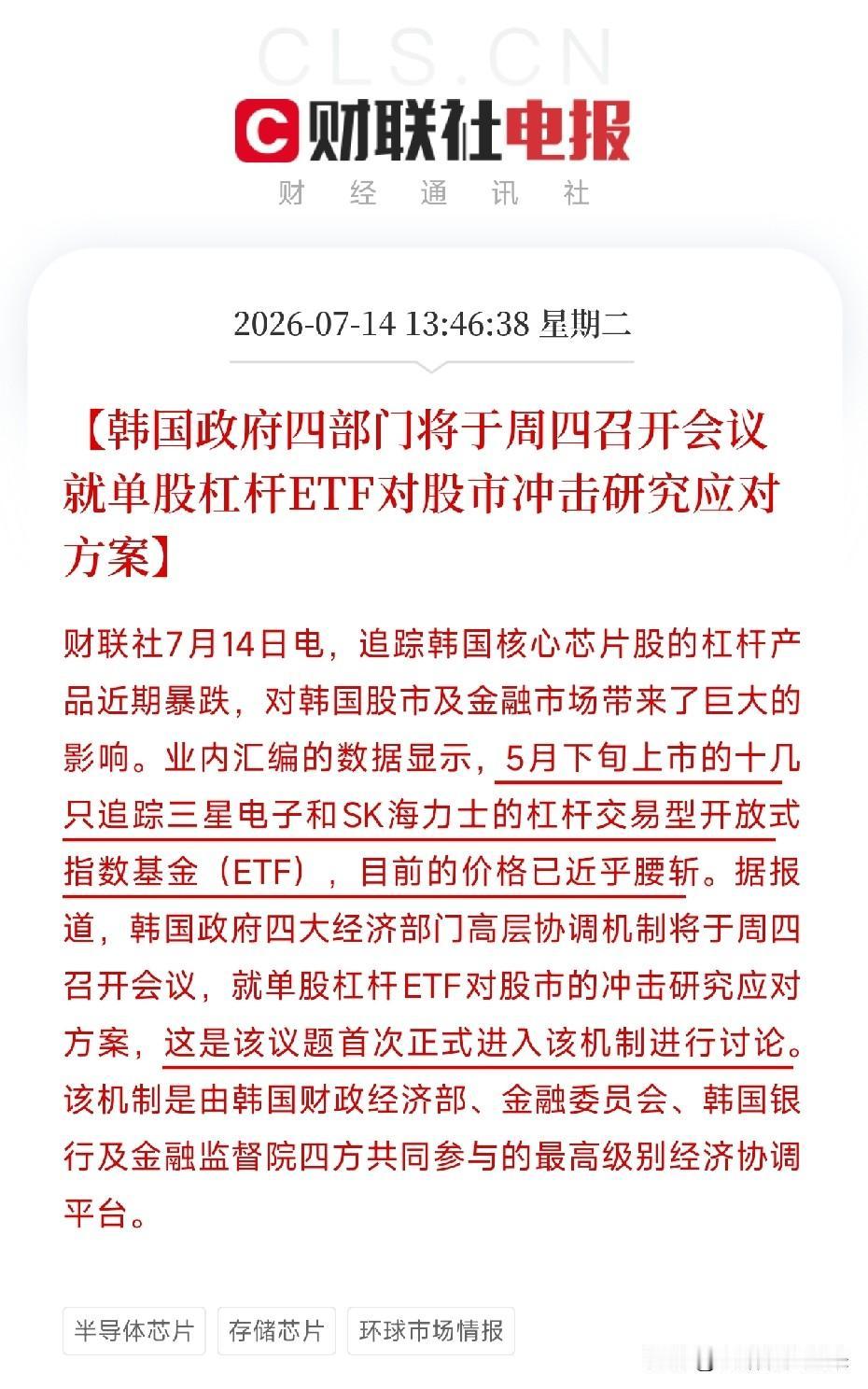

中午时分,一条来自首尔的消息,照出了这轮芯片超级周期中最疯狂的角落

不是三星,不是SK海力士,而是一群追踪这两大芯片巨头的杠杆型ETF,自5月下旬上市以来,这些曾被韩国散户疯狂追捧的产品,价格已近乎腰斩。其中,规模最大的一只产品,自推出以来已下降约45%,较6月高点回落幅度更是超过60%。

这与此前贝恩资本高位清仓铠侠,富达与贝莱德削减对亚洲芯片股押注的消息,形成了相互印证,也为那个金融资本与产业资本对决的逻辑,写下了悲壮的注脚。SK海力士CEO断言短缺十年,而机构投资者却在悄然离场。如今,这些大幅波动的杠杆ETF,就是那场对决中,散户阵营被无情碾压的现实。

这些杠杆产品的设计,天然就是趋势的放大器。当芯片股因AI叙事而上涨时,它们能带来倍增的狂欢;但当SK海力士创下史上最大单日回调幅度,当美光的业绩大增无法提振股价时,这些杠杆ETF就必须机械地逢低卖出,以维持杠杆比例,从而在已经溃败的战场上,再踩上一万只脚。它们不仅自身大幅波动,更反过来加剧了正股的抛售压力,形成了一个可怕的螺旋。韩国政府四部门紧急开会研讨应对方案,足见其对整个金融市场可能造成的系统性冲击已高度警惕。

掏心窝子的话放这儿。韩国杠杆ETF的这种疯狂现象,是对全球所有追逐热点投资者生动,且昂贵的风险教育课。它告诉我们,在宏大叙事的诱惑下,使用杠杆工具去追逐极度拥挤的交易,无异于在火药库旁玩火。产业的长期趋势,无法拯救杠杆产品在短期剧烈波动中的爆仓风险。

无论你多么看好AI的未来,都永远不要用会让自己倾家荡产的姿势去下注。这场大浪淘沙,不仅筛选着企业,更在无情地淘汰那些缺乏风险意识的赌徒。

芯片半导体行情