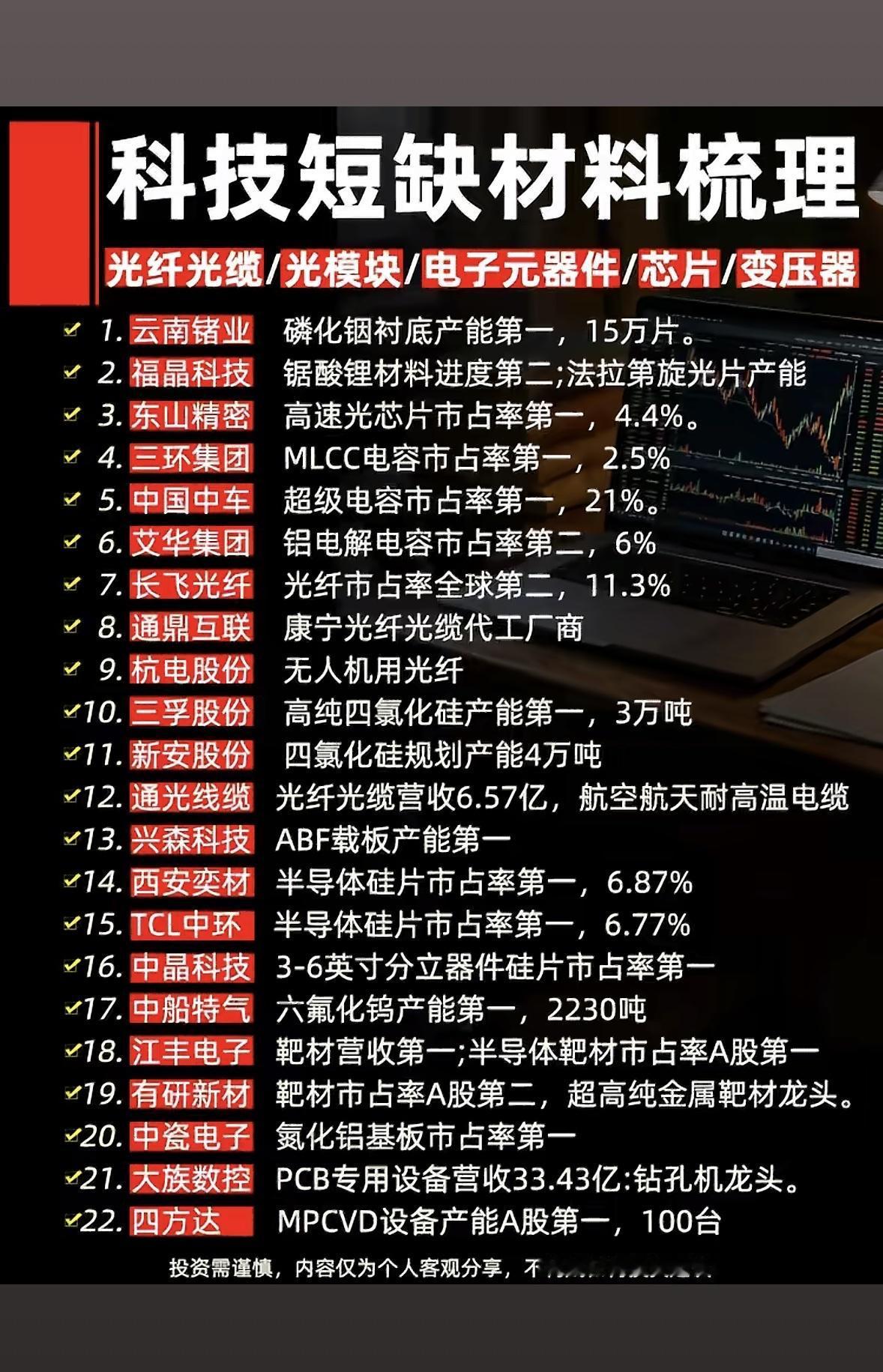

图源:中国有研官微

半导体硅片迎来超级发展周期。

半导体硅片是芯片制造的核心基础材料,也是支撑全球半导体产业发展、保障供应链安全的战略基础材料。随着当前AI算力爆发、先进制程与封装技术迭代叠加全球供应链重构,硅片行业进入了结构性升级、格局重塑、国产替代加速的关键阶段。

面对长久以来日韩与欧美厂商的高度垄断,以中国有研、沪硅产业、西安奕材为代表的央企、国企、民企正在共同发力高端半导体硅片的自主研发与产业化落地,推动我国集成电路产业链加快实现自主可控,加速打破外企垄断。

01

半导体硅片迎来超级周期

硅片是集成电路、分立器件、传感器等几乎所有半导体产品的制造载体。

中国科学院院士、浙江大学硅材料国家重点实验室主任杨德仁表示,硅片处于半导体制造的最上游,全球95%以上的半导体器件、99%以上的集成电路均以硅片作为衬底材料,其性能与供应稳定性直接决定整个半导体产业链的竞争力;随着当前全球AI算力指数级增长,半导体硅片开启了量价齐升的超级周期。

日本半导体硅片制造巨头SUMCO预计,2026年AI对先进制程12英寸硅片的需求将达100万片/月,占全球12英寸硅片总需求的10%以上;知名调研机构QYResearch指出,2024年全球半导体硅片市场规模约为155.76亿美元,预计2031年将达到243.43亿美元。

价格方面,2026年5月信越化学、SUMCO、环球晶圆三大全球半导体硅片龙头同步启动年内第二轮涨价,12英寸常规硅片涨幅达5%-8%,AI/HPC场景高端专用硅片涨幅达18%-22%,年内两轮累计涨幅超15%。

“半导体硅片具有极高的技术壁垒。”有半导体硅片企业人士对《企业观察报》说,半导体硅片对晶体缺陷、几何形貌、电阻率、表面洁净度有着苛刻要求,芯片制程越先进,对指标控制越严格。前沿12英寸硅片要求5亿个硅原子中仅存在1个缺陷,表面平整度落差小于10nm,表面杂质含量小于百亿分之一,可以说,需要达到原子级精度的参数管控。并且,半导体硅片核心工艺需要长期的经验积累与数据沉淀,全球头部厂商已构建完善的专利壁垒,新进入者难以短期突破。

从全球竞争格局看,当前全球半导体硅片行业呈现高度寡头垄断格局,产业发源于美国,后转移至日本并形成技术主导,当前日韩与欧美厂商占据主导地位。

日本信越化学、SUMCO,韩国SKSiltron,德国世创(Siltronic),法国Soitec,以中国台湾地区的环球晶圆占据全球半导体硅片第一梯队厂商位置,其中,日本信越化学为全球硅片行业龙头,市场占有率约28%-30%,12英寸抛光片全球第一,在3nm、2nm先进制程硅片领域拥有显著技术优势;日本SUMCO为全球第二大硅片厂商,市占率约24%,在SOI硅片、外延片与存储级硅片领域优势突出。

从市场占有率上看,近年来,上述六大厂商占据全球半导体硅片约80%的市场份额。

02

国企领军,加速国产替代

从产业发展进程看,半导体硅片核心路线从6英寸、8英寸向12英寸演进。当前主流半导体硅片为8英寸、12英寸,其中12英寸已成为先进制程的标配,产能需求主要由逻辑芯片、存储芯片、功率器件驱动。

杨德仁指出,我国硅片产业起步较晚,长期以6英寸及以下小尺寸产品为主,近年来大尺寸硅片国产化加速推进,但高端产能仍存在显著缺口。

相关机构数据显示,当前国内12英寸硅片总产能约250万片/月,月度总需求约300~350万片,月度缺口约100万片,超过三分之一的需求依赖海外进口。不同制程与品类中,成熟制程28nm及以上的12英寸硅片已实现规模量产,沪硅产业、西安奕材、TCL中环等企业可稳定供货;但14nm以下先进制程的高端超薄硅片、外延片仅实现小批量验证,高度依赖进口。

业界普遍意识到,在当今世界地缘博弈与供应链安全的背景下,大尺寸高端硅片的自主可控已成为半导体产业安全的核心战略目标。

为此,以中国有研、沪硅产业、西安奕材为代表的央企、国企、民企正在共同发力,力争打破日韩与欧美厂商在高端半导体硅片领域的垄断格局。

其中,上海国企沪硅产业是国内12英寸大硅片的龙头企业,旗下上海新昇率先打破国外垄断,12英寸轻掺、重掺硅片已规模化量产,是中芯国际、长江存储等本土一线晶圆厂的核心供应商。沪硅产业也是国内唯一能够量产8英寸和12英寸高端硅光晶圆的企业,掌握SOI核心技术,上海临港、昆山、乌鲁木齐三大基地同步扩产,公司预计产能将在未来三年翻倍。

央企中国有研旗下有研硅是国内最早从事半导体硅材料研制和产业化的企业之一,是国内8英寸硅抛光片龙头,8英寸重掺、轻掺硅片的核心主力供应商,同时是国内少数能够量产区熔法重掺硅片的厂商。

近年来,有研硅在产能建设方面持续发力。在8英寸硅片领域,公司已于2025年末实现产能25万片/月,并通过新增“集成电路用8英寸硅片再扩产项目”,计划进一步将8英寸硅片总产能提升至30万片/月。在12英寸硅片领域,公司通过增资参股公司山东有研艾斯(持股比例从19.99%提升至28.11%),推动12英寸硅抛光片产能与工艺爬坡,当前产能已达到15万片/月,未来计划逐步提升至30万片/月。

中国有研表示,半导体硅片是集成电路产业链中最为核心的战略基础材料,有研硅将充分发挥自身技术研发实力和产业化经验,推动我国集成电路产业链加快实现自主可控。

民企西安奕材被业界认为是大尺寸硅片赛道的超级黑马,专注于12英寸高端硅片,是国内12英寸硅片产能扩张最快的企业。2025年末西安奕材月产能已突破85万片,产品覆盖抛光片与外延片,适配28nm及以上成熟制程,已进入三星、SK海力士全球供应链。公司预计,2028年底总产能将突破110万片/月。

此外,立昂微、TCL中环、上海合晶、中晶科技、超硅股份、杭州中欣晶圆等半导体硅片细分领域龙头企业也在不断推动高端半导体硅片的研发并加快扩展进度。

随着国内12英寸晶圆产能快速扩张,国际半导体设备与材料协会(SEMI)预测,2026年中国大陆12英寸晶圆月产能将提升至321万片,占全球总量的三分之一,下游晶圆厂主动加速国产硅片验证导入,本土厂商市场份额将稳步提升。

03

大尺寸与高端化硅片成主流

中芯国际、华虹公司、华润微、士兰微、长江存储、长鑫存储等国内晶圆制造核心厂商的产能持续扩张正在带动高端半导体硅片需求快速增长。

中芯国际是国内规模最大、制程最先进的晶圆代工龙头,是上游大硅片厂商长单锁定的大客户;华虹公司是中国大陆第二大晶圆代工厂,成熟制程与特色工艺晶圆代工巨头,对8英寸和12英寸功率/模拟外延片需求量大;华润微、士兰微是国内功率半导体IDM模式的领军企业,自身拥有芯片制造产线,是功率级硅片的核心需求方;长江存储、长鑫存储是国内存储芯片龙头,3DNAND与DRAM产能持续扩张,是12英寸高端轻掺硅片的最大采购方,直接带动存储级硅片需求增长。

从行业发展趋势看,业界普遍认为,半导体硅片将向大尺寸化与高端化持续演进。

杨德仁说,一个指甲大小的集成电路能集成10亿个元器件,目前技术已进展至7纳米、5纳米、3纳米,乃至挑战1纳米。这对硅材料提出新要求:一是越做越大,硅片直径需不断增大,目前已达300毫米(12英寸);二是越做越小,需探索纳米级硅材料,如纳米硅颗粒、纳米线、纳米管、纳米带。这种纳米硅能应用于发光、锂离子电池制造、生物技术及光伏等领域。通过调控纳米硅颗粒直径,可实现从蓝光到红光的全谱系发光,且支持电控制电子发光。

目前,12英寸硅片已成为行业主流,未来产能扩张将全部集中在12英寸领域,8英寸产能逐步向12英寸转移,小尺寸产能持续收缩;产品结构持续高端化,先进制程抛光片、高端外延片、SOI硅片等高附加值产品占比不断提升,推动行业整体价值量与盈利水平上行;同时,在AI与硅光技术驱动下,SOI硅片、高端重掺外延片、硅光晶圆等特色细分赛道将迎来爆发式增长,价值量与增速将显著高于传统硅片。

关于目前备受市场关注的硅基光电子,杨德仁解释,这是一种通过将光子引入到硅基集成芯片上的技术,这已成为集成电路发展的重要方向。

“美国、日本、德国等西方发达国家的大型企业早在20年前就布局硅基光电子,进行了长期投入和研发。美国成立了一个专门的12英寸硅基光电子研究项目,大力推动硅基光电子,这已经成为一个重要产业爆发的前夜。预计2026年全球硅基光电子的销售额将是2020年的4倍。”杨德仁说。