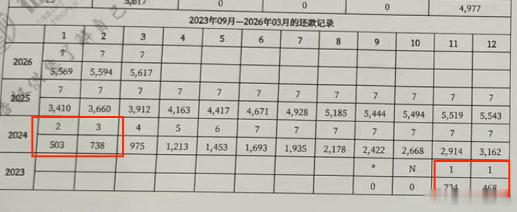

标题:征信里不起眼的个人基础信息,居然能直接决定贷款能不能批? |很多人查征信只看两件事:有没有逾期、总负债多少,以为搞定这两点就算看懂征信。但实际上,征信上的基础信息是银行风控第一道关卡,填错、信息混乱,直接大额贷款被拒。

之前接触过一位客户,仅仅征信学历信息前后不一致,到手 49 万信贷额度直接冻结三个月,错失资金使用时机。今天拆解征信五大基础信息对审批的影响。

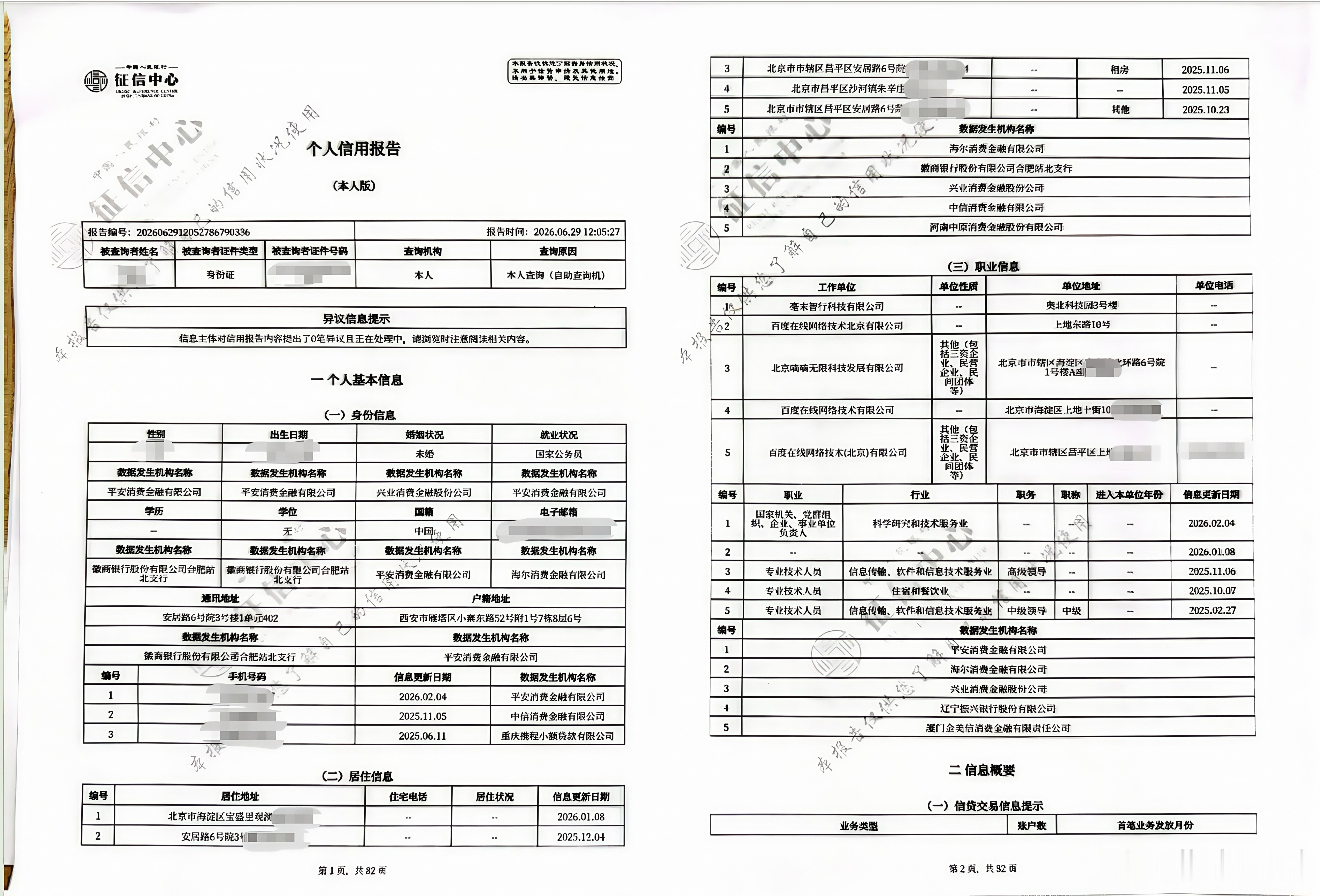

一、征信个人信息从哪来?包含哪些内容?

征信身份、婚姻、学历、手机号、居住地址、工作单位等全部信息,仅在办理信用卡、贷款时填报,由金融机构上报人行,储蓄卡开户信息不会同步征信。

实操中经常遇到一类客户:社保公积金长期在北京缴纳,但征信留存居住、单位地址全为外地,没有本地生活记录,在北京申请信贷极易被拒。办理贷款前打印详版征信梳理统一信息,能显著提高审批通过率。

二、五类影响贷款审批的核心信息

1. 学历

学历是银行信贷重要加分项,不少银行针对本科及以上推出专属低息产品,审批宽松、额度更高。现在多数银行可对接学信网核验学历,随意填报会产生信息冲突:早年学历低、后续提升学历不会自动更新征信,申贷时征信学历与实际学历不符,风控会判定疑似信息造假,直接限制放款。建议办信贷时如实填写学历,和学信网保持一致。

2. 居住地址

两点核心踩坑点:

长期外地居住记录,在北京申贷容易拒批;短期内频繁更换地址、同一小区多次不同格式填报(街道 / 小区名称混用),银行判定流动性高、失联风险大。案例:客户固定居住同一小区,3 个月内征信更新 3 处不同住址,均为网贷随意填报导致,后续银行直接拒贷。申贷统一填写真实、固定居住地址,部分产品需要水电单据佐证住址真实性。3. 工作单位

单位稳定性、单位性质是核心加分项,体制、央企、大厂审批优势明显。填报单位、单位地址必须一字不差,多次填报格式不一致会被判定为多家单位,降低稳定性评分。个体户、自由职业者,有条件优先选择注册时间久、规模较大的企业主体缴纳社保,利于后续融资。

4. 婚姻状态

征信区分未婚、已婚、离异、丧偶,切勿刻意隐瞒婚姻情况:

信用贷可单人办理,银行不会联系家属,如实填写无影响;刻意填单身,大数据核验不符直接拒贷;房屋抵押贷必须夫妻共同办理,银行核验结婚证、离婚协议,隐瞒婚姻无法通过审批。5. 手机号

征信最多留存 5 个实名手机号,大量闲置副卡、长期外地手机号,会降低稳定分。日常保留 1-2 个长期常用手机号即可,减少新增实名副卡。

总结

统一、稳定的学历、住址、工作单位、手机号,是征信养护的基础。信息长期混乱会持续拉低征信评分,提前梳理同步全部信贷预留信息,才能更容易申请低息、大额银行贷款。