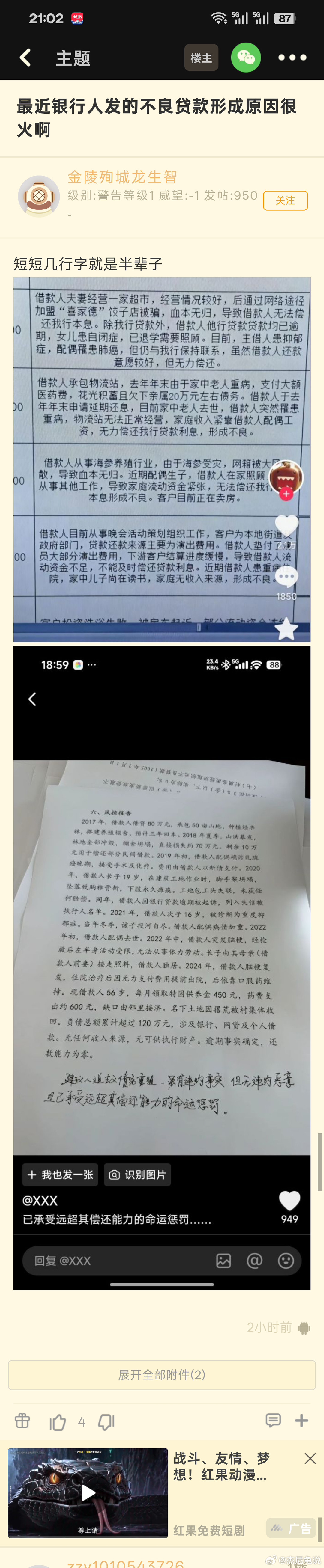

标签: 贷款

有没有近期需要申请助学贷款的同学,并且还没完成提交申请的,有的话烦请联系一下我

有没有近期需要申请助学贷款的同学,并且还没完成提交申请的,有的话烦请联系一下我

老人贷款买海景房,欠近400万违约金,开发商涉嫌民事消费欺诈。现在老年人的钱

老人贷款买海景房,欠近400万违约金,开发商涉嫌民事消费欺诈。现在老年人的钱包,变成了很多人眼里的唐僧肉,卖保健品的、卖房子的、卖理财产品的,很多销售人员都盯上了老人们的养老钱。最近,浙江宁波市民郑先生的母亲,就遭遇了异地旅游购房纠纷,一家人烦心得不行。郑先生的母亲去山东旅游期间,被销售人员“忽悠”,购买了一套59万的海景房,销售人员还要求老太太不要告诉家人,说要给家人一个惊喜。郑先生的母亲不是全款买房的,她办理了异地贷款,可是她的退休金不够交贷款的,她又没有告诉家里人,这一拖就是大半年,直到有一天突然收到了开发商的短信,这可把老太太吓得够呛。开发商说,根据合同条款,违约金按照千分之三计算,违约金将近400万,(这其实是开发商算错了)。按照千分之三的违约金,正确的数字是:590000*0.003*224=396480,将近40万,这也是一笔天文数字了。实际上,根据国家政策,违约金日千分之三的标准远超法律保护范围,违约金日千分之三的年化率达到了109.5%,这个比例无论借贷、买卖、租赁,全行业都远超司法保护区间,法院是一定会大幅下调的。法定一般不能超过年化的12%,超出部分法院完全不支持,已付超额部分可能要求抵扣本金或者返还。回到本案上来,开发商的做法,已经涉嫌民事消费欺诈了,这主要表现在以下几方面:第一,销售人员故意诱导老人,切断家人理性把关,刻意制造信息不对称。第二,隐瞒核心致命风险,日千分之三违约金,利用老人看不懂复杂合同、不懂利率换算,隐藏年化109.5%的霸王条款。第三,利用老年人弱势、信息差订立不公平合同。老人退休金微薄、无足额还款能力,销售未评估其还贷能力,一味催促下单。结合以上几点,郑先生可以要求取消合同,收回钱款,并弥补过程中造成的损失。如果有被诱骗购买房子的老人,也不要慌,看一下是否有本文中出现的情况,如果有的话,就要拿起法律的武器,来保障自己的权益!

🚨在收购国际米兰两年后,橡树资本(Oaktree)可能面临由前主席张康阳(S

🚨在收购国际米兰两年后,橡树资本(Oaktree)可能面临由前主席张康阳(StevenZhang)在卢森堡提起的价值数亿欧元的诉讼。根据《米兰体育报》(CorrieredelloSport)的报道,此索赔金额可能高达4.5亿欧元。国际米兰估值的争议此案源于2021年橡树资本向张提供的2.5亿欧元贷款,由于累积利息,该贷款金额增至约4亿欧元。贷款于2024年4月到期时,张未能偿还。因此,橡树资本根据卢森堡法律执行了对国际米兰股份的质押,并成为俱乐部的所有者。然而,争议的核心问题是收购时国际米兰的实际市场价值。根据被称为“pattomarciano”(马西安盟约)的法律原则,债权人有权收回其应得款项,但不得获得超过其债权价值的经济利益。因此,如果收购时国际米兰的价值被认定超过约4亿欧元的债务,任何盈余都必须支付给张康阳,他继续以极大的热情关注着国际米兰的动态。为确定俱乐部的价值,可能会任命独立专家。他们的评估不仅会考虑俱乐部的财务报表,还会考虑其未来产生收入和利润的能力。对橡树资本而言更昂贵的收购对橡树资本来说,任何额外支付都不会造成流动性问题,但会降低其投资的盈利能力。过去两年,国际米兰的价值因以下因素而增加:在三个赛季内第二次进入欧冠决赛;更高的商业收入和比赛日收入;改善的财务业绩。如果张获得赔偿,收购国际米兰的总体成本将上升,从而降低橡树资本预期的投资回报。💻国际米兰

阿特兹贷款审核中,暂定只要你想买这个车,你了解过行情你就知道我这个价格什么概念什

阿特兹贷款审核中,暂定只要你想买这个车,你了解过行情你就知道我这个价格什么概念什么5万,6万就买到了,你别口嗨你大胆报,我给7,有多少我拿多少你要懒得烦你就微信推给我,我自己谈好了差价补给你,你在家躺着赚钱黑我没有钱拿,打我脸真的有钱拿,别错过…

【期市观察】6月社融规模新增3.05万亿元,同比多增1200亿元。人民币贷款增加

【期市观察】6月社融规模新增3.05万亿元,同比多增1200亿元。人民币贷款增加2.38万亿元,企业中长期贷款占比提升至58%;M2余额同比增长8.5%,社融存量增速回升至9.2%。资金面看,银行间市场流动性充裕,DR007利率中枢下移至1.85%附近,短端利率维持低位运行格局。

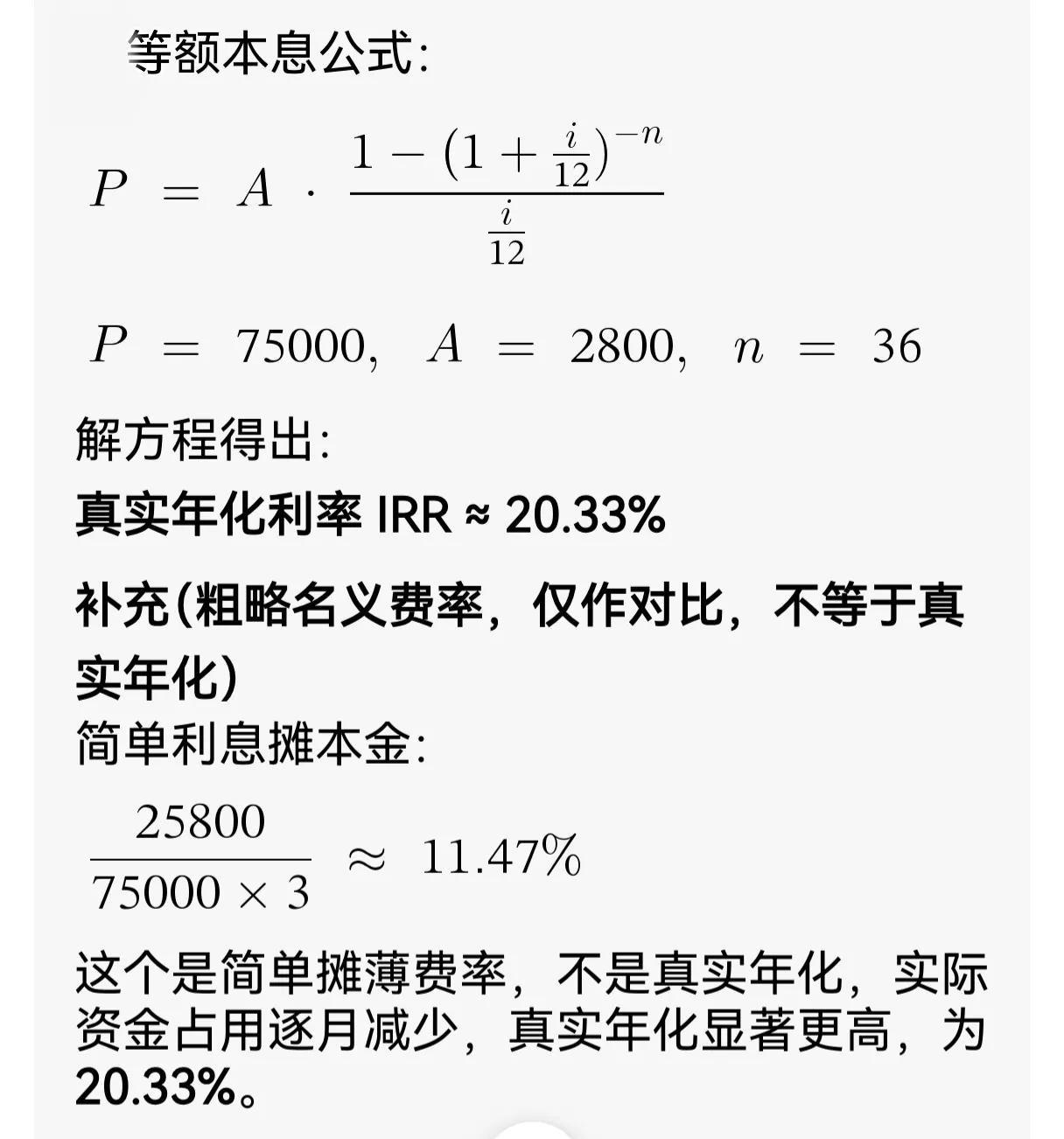

你会计算贷款利率吗?不算不知道,一算吓一跳。基础数据如下,请计算贷款利率:

你会计算贷款利率吗?不算不知道,一算吓一跳。基础数据如下,请计算贷款利率:贷款本金:75000元期数:36期(3年)月供:2800元常规简单计算过程总还款:2800*36=100800元总利息:100800-75000=25800元25800/75000/3=0.1147,就是11.47%。告诉你,这是错误的,真实利率是20%,高得多。

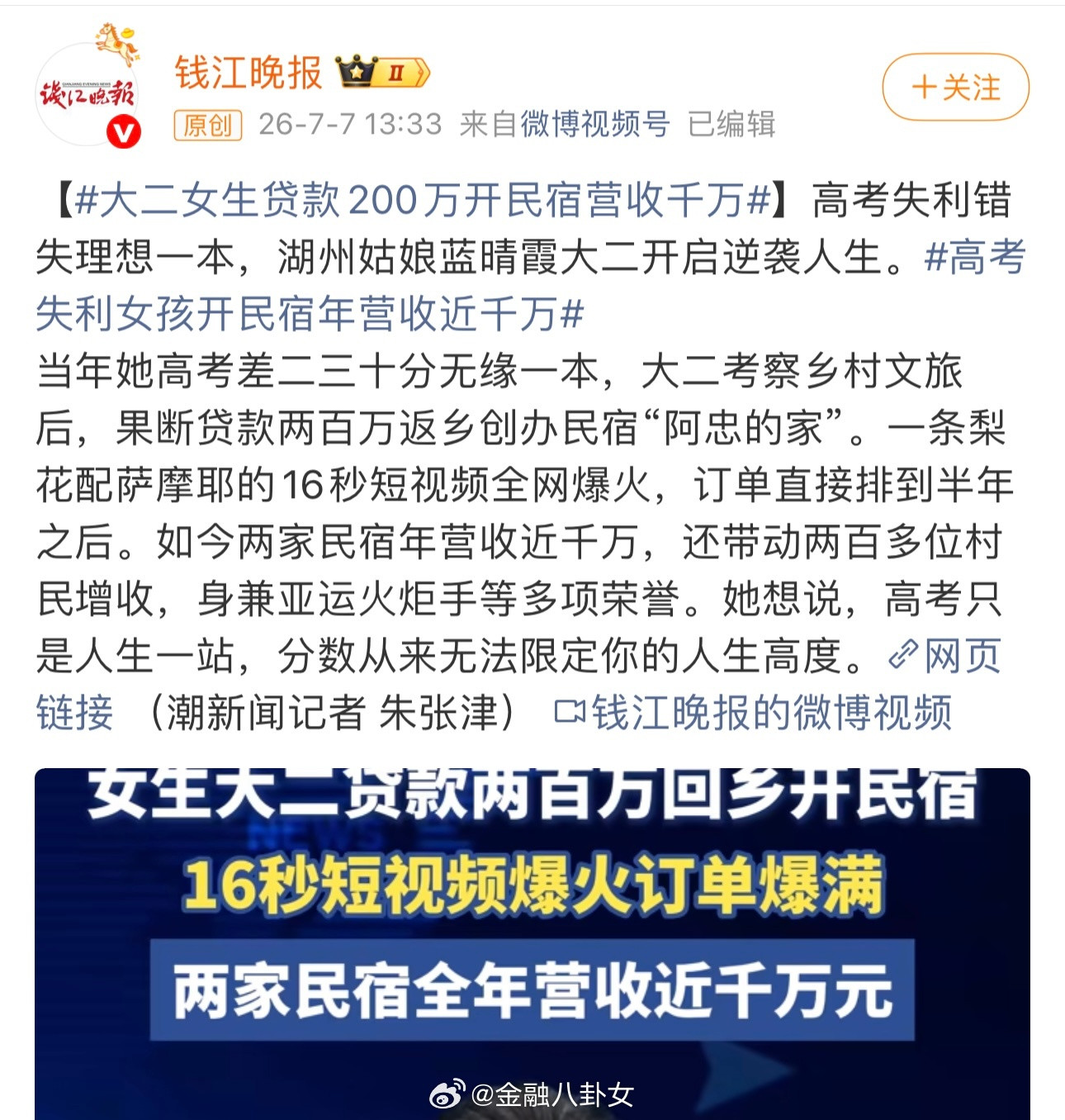

![纯好奇,一个大二女生咋能贷出200万元?[思考]](http://image.uczzd.cn/86304201013771466.jpg?id=0)

中国总算扬眉吐气了一回巴基斯坦拖欠中国约300亿美元外债,如今也终于有望逐步

中国总算扬眉吐气了一回巴基斯坦拖欠中国约300亿美元外债,如今也终于有望逐步偿还。2026年6月,卡拉奇交易所的大屏幕上跳出一组数字,巴基斯坦的外汇储备站上了220亿美元。这个数字放在别的国家可能不算什么,但对巴基斯坦来说,却是实打实的翻身信号。要知道,就在两年前,这个国家的外汇储备一度跌到只能撑一个月进口的危险线,差点闹出让全世界揪心的债务违约。这笔欠中国的300亿美元,说起来和中巴经济走廊直接相关,从2015年开始,中国帮巴基斯坦修港口、建电站、铺铁路,前前后后投了几百亿美元进去,这里面有纯投资,有无息贷款,也有一部分低息贷款,利率才2%左右,还款期限长达二三十年,条件比国际市场优惠得多。可架不住巴基斯坦经济底子薄,再加上前几年通胀高企、卢比贬值、进口能源价格飙升,外汇收入跟不上,还债就成了难事,西方媒体逮着机会一顿炒作,什么"债务陷阱论"满天飞,好像中国故意挖坑让巴基斯坦跳似的。事实当然不是这么回事,中国的贷款条件有多宽松,巴基斯坦心里最清楚,所以哪怕财政再紧张,巴方也一直把还中国的钱放在心上,能挤就挤,能提前还就提前还。早在2025年夏天,巴基斯坦就干过一件挺提气的事,当时夏巴兹总理要来中国参加上合峰会,出发前专门让财政部划了1000亿卢比,直接打进中方电力企业的账户,这笔钱相当于8亿多美元,一口气把欠中国电力企业的账单还掉了四分之一。那还只是个开始,现在外汇储备回到220亿美元的安全线,巴基斯坦手里的牌就更多了。这波经济回暖不是天上掉下来的,一方面是IMF的援助资金陆续到位,2024年签的37个月贷款计划,到2026年5月已经批了第三轮,累计拿了差不多48亿美元,解了燃眉之急。另一方面,巴基斯坦自己也在咬牙改革,压缩财政赤字、整顿税收、稳住汇率,慢慢把经济基本面拉回正轨。更关键的是出口在涨,2026年第一季度,巴基斯坦对华出口同比猛增了45.8%,纺织品、农产品卖得都不错,加上国际油价有所回落,进口压力减轻,经常账户的窟窿一点点在补上。还有个容易被忽略的变量——巴基斯坦在海上找到了油气,前几年能源部一直在信德省沿海搞勘探,陆续有新发现,虽然规模还没法和中东比,但多少能减少点进口依赖,省下宝贵的外汇。手里有了余粮,还债自然就提上了日程,按照巴方目前的财政规划,接下来几年会逐步加大对华还款力度,优先偿还能源项目和基础设施项目的到期债务,300亿美元不是小数,不可能一下子还清,但按现在这个势头,稳步偿还完全是可期的。这件事最有意思的地方在于,它直接打了"债务陷阱论"的脸,西方那些人总说中国贷款是套路,专门等还不上了再抢夺战略资产,可事实呢?巴基斯坦困难的时候,中国没逼债,还帮着找解决方案;现在经济缓过来了,巴方自己主动想着还钱。说到底,中巴合作从一开始就是互利的,中国的资金和技术帮巴基斯坦补上了基建短板,电站建起来,缺电的问题缓解了,港口修好了,对外贸易方便了。,些项目最终都会变成巴基斯坦的造血能力,经济起来了,还债自然不是问题。瓜达尔港就是最好的例子,刚建的时候很多人说这是中国的军事基地,是债务陷阱的抵押物,结果呢?港口现在运营得越来越好,货轮越来越多,成了巴基斯坦连接中东和中亚的重要门户,带动的就业和税收都是实实在在的。对中国来说,这笔钱能逐步收回来当然是好事,但更重要的是中巴经济走廊这条路走通了,一个稳定发展的巴基斯坦,比几百亿美元的还款价值大得多。当然也不能太乐观,巴基斯坦经济的结构性问题还在,税基窄、能源成本高、人口增长快,这些都不是短期能解决的,外汇储备220亿看着不少,换算成进口覆盖也就三个多月,抗风险能力还不算强。但不管怎么说,方向是对的,从濒临违约到外汇储备回升,再到主动规划还债,巴基斯坦这步走得稳,中巴之间这笔账,不是零和博弈的算计,而是真金白银砸出来的合作共赢。等300亿美元慢慢还清的那天,中巴经济走廊就真正走完了"投入期",进入收获的阶段,到那时候,再说谁赚了谁亏了,答案会比现在清楚得多。