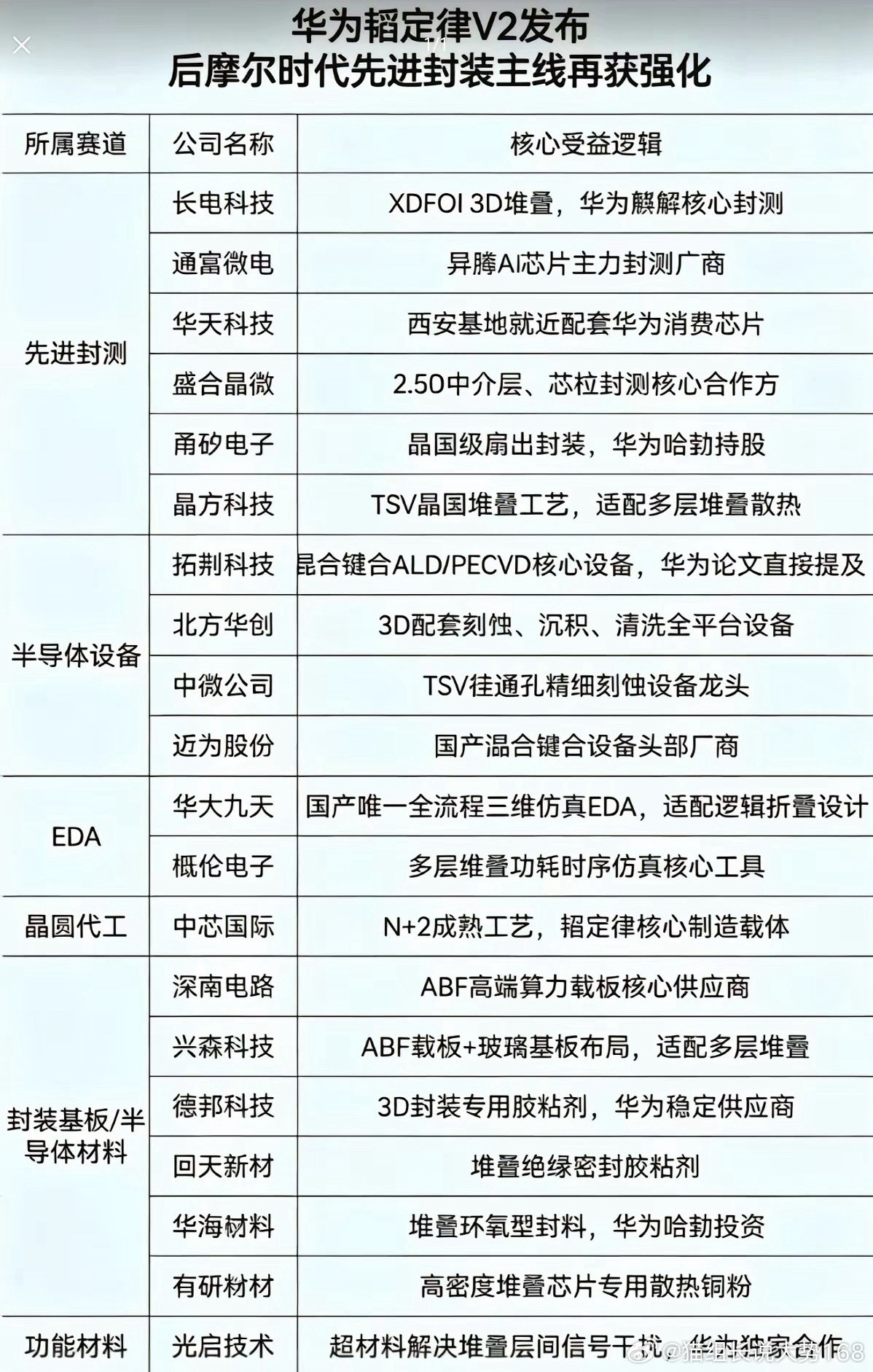

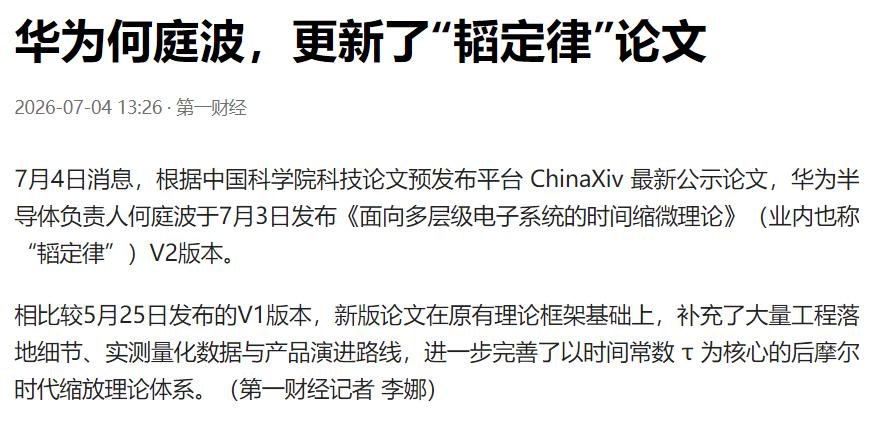

一、四大核心逻辑

1、AI算力刚需:算力芯片受内存墙限制,2.5D/3D、Chiplet封装能解决传输功耗问题,高端CoWoS产能供不应求,订单排到2027年,行业毛利远超传统封测。2、摩尔定律遇瓶颈:先进芯片制造成本暴涨,靠封装堆叠实现芯片性能升级,封测从配套工序升级为核心环节。3、韬定律强力催化:靠3D堆叠等封装技术提升芯片性能,封装价值占比直接翻三倍,拓宽行业增长空间。4、国产替代红利:海外高端产能被垄断,国内头部封测加速扩产,上下游材料、设备同步突破,本土企业抢占市场。

二、赛道四大优势

1、业绩实打实:产能紧缺持续涨价,头部企业利润持续高增,不是短期题材;2、技术壁垒高:高端工艺门槛大,龙头手握产能、客户优势,盈利稳定;3、行情周期长:AI需求、技术变革、国产替代三重长线逻辑,行情能持续数年;4、产业链多点吃肉:封测、载板、设备材料全线受益,适配不同投资风格。

三、细分机会

1、封测代工(核心主线):综合封测龙头、海外算力配套封测、存储堆叠封测企业;2、IC载板:封装关键耗材,海外垄断,国产产能紧缺,成长空间大;3、封装设备&材料:3D工艺带动胶材、加工设备订单持续放量;4、前沿技术标的:玻璃基板、光电合封相关企业,长期估值潜力大。

总结

算力、技术变革、政策国产替代多重利好共振,先进封装是半导体确定性最高赛道。短期吃涨价业绩红利,中长期看行业估值重塑,沿着封测、载板、设备材料三条主线布局即可。