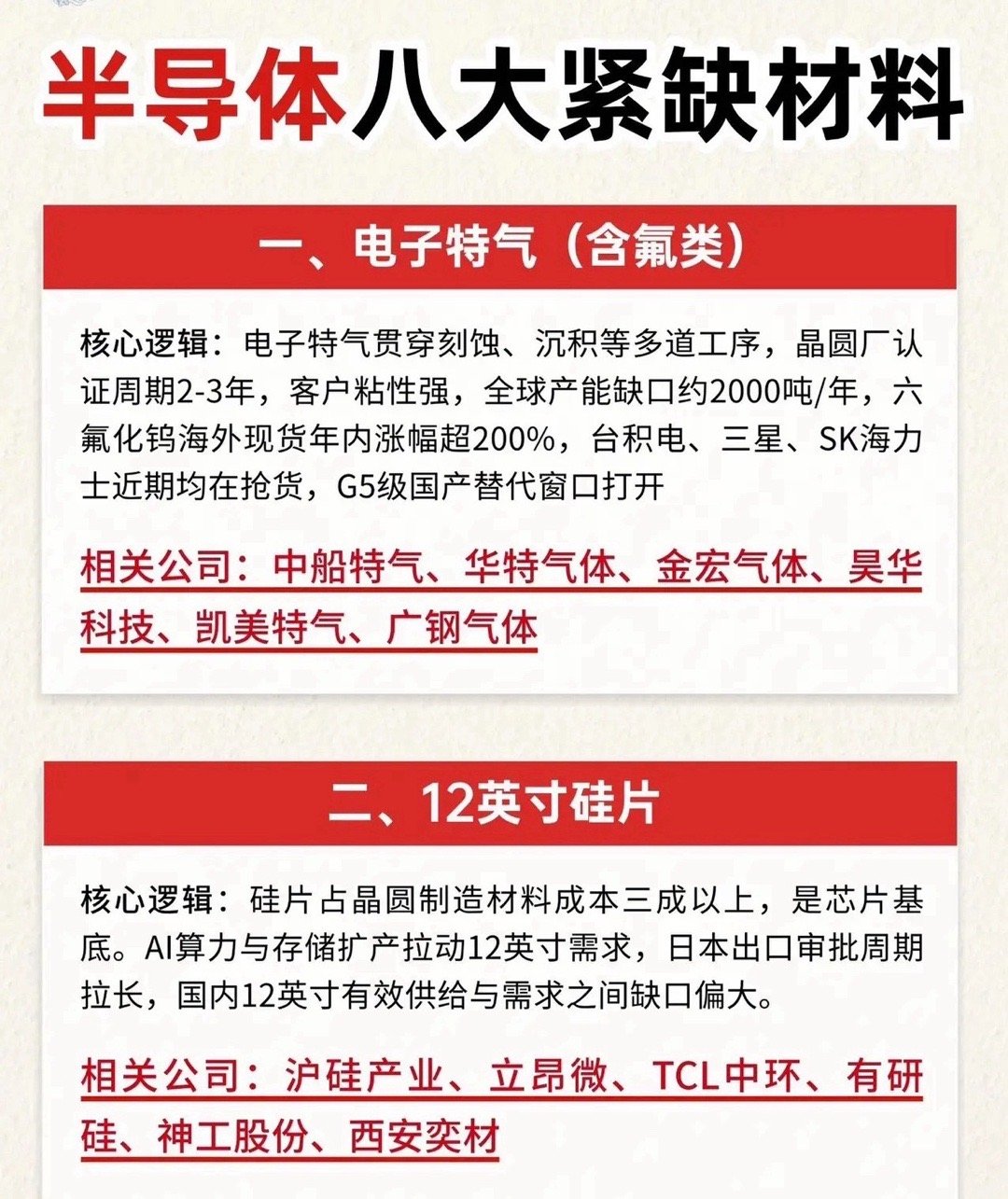

7.02周四 市场热议+人气热度榜TOP5深度梳理

1.存储芯片

存储芯片是当前科技成长赛道的核心人气主线,也是资金高低切换后重点布局的周期反转板块。行业正式进入涨价上行周期,DRAM、NAND闪存现货价格持续环比抬升,叠加AI算力对HBM高端存储的刚性需求爆发,全球存储大厂产能偏紧,行业周期底部确认反转。同时国内头部互联网企业落地百亿级国产存储长协订单,标志国产存储从低端消费市场向算力级高端市场突破,国产替代逻辑进一步强化。叠加七月进入半年报业绩披露窗口,存储涨价带来的利润增量将集中体现在中报业绩中,吸引北向资金、机构资金持续回流布局,板块呈现上游存储材料、中游存储模组、下游HBM先进封测分梯队轮动走强的特征,成为半导体产业链里业绩弹性最突出的细分方向。

2.半导体靶材

半导体靶材作为芯片镀膜环节的核心刚需耗材,近期迎来供需共振的涨价催化,成为半导体材料分支的热门风口。AI先进制程芯片、HBM堆叠封装大幅提升单片晶圆的靶材消耗量,先进工艺下靶材用量是传统成熟制程的3-5倍,需求端持续扩容。供给端受国内钨、钼等战略金属出口管制影响,海外靶材企业原料供应收紧,特种钨靶等高端靶材报价大幅上调,海外产能短期难以快速释放。国内具备高端靶材量产能力的企业,一方面受益于产品涨价带来的毛利率提升,另一方面加速进入国内头部晶圆厂供应链,国产替代进入批量导入的关键拐点,在AI算力扩产、海外供给紧缺的双重逻辑下,板块盈利修复预期持续升温,成为资金挖掘半导体上游材料的重点方向。

3.玻璃基板

玻璃基板是AI先进封装技术迭代催生的全新热门题材,依托TGV玻璃通孔技术,被视作下一代AI芯片封装基板的重要演进方向。传统有机封装基板难以适配高算力AI芯片的高频、高密散热需求,玻璃基板凭借低介电损耗、高平整度、高稳定性的优势,被英特尔、台积电、三星等海外科技巨头列为先进封装升级方案,产业化预期持续升温。目前海外高端玻璃基板长期被国际巨头垄断,国内面板、电子玻璃企业逐步实现技术突破,开启国产替代进程,市场预期2027-2028年逐步进入量产落地阶段。板块兼具面板企业基本面兜底+半导体先进封装成长叙事,吸引短线资金持续博弈技术突破预期,成为科技题材里辨识度较高的新晋热点。

4.锂电池产业链

锂电池产业链迎来周期复苏拐点,是市场高低切换中承接资金的顺周期成长板块。经历两年的产能出清与行业去库存,锂电上下游供需格局逐步改善,7月行业进入传统旺季备货周期,头部电池企业排产数据环比持续提升,储能、海外户储及欧洲大型储能项目成为核心增量,对冲传统动力电池淡季影响。上游锂价企稳反弹,锂电材料、电解液、负极、隔膜等环节陆续开启报价上调,产业链逐步进入量价齐升的盈利修复阶段。板块前期经过长时间深度回调,整体估值处于低位,叠加半年报业绩有望同比改善,在科技高位股兑现的背景下,成为稳健型资金布局的防御性成长主线,细分呈现上游资源弹性领先、中游材料修复分化、下游电池龙头业绩韧性凸显的格局。

5.光纤光缆涨价

光纤光缆板块受益于AI算力基建带来的需求重构,行业从传统通信运营商需求转向算力数据中心刚需,迎来量价齐升的涨价行情。过去光纤需求主要依靠三大运营商集采,而当前智算中心、数据中心内部互联、跨区域算力网络建设,催生大量高端特种光纤需求,高规格数据中心光纤现货价格涨幅显著。产业链核心瓶颈在于上游光纤预制棒,扩产周期长达18-24个月,产能爬坡速度难以匹配AI算力基建的订单增速,行业整体呈现产能满负荷运转、订单排期偏长的供需缺口。光纤光缆也由此完成价值重估,从传统通信耗材转变为算力网络的基础传输底座,涨价逻辑持续强化,带动板块反复轮动走强,是光通信产业链里人气持续偏高的细分赛道。

补充提示

以上全部内容均来源于公开行业资料,仅作信息参考,不构成任何投资建议。