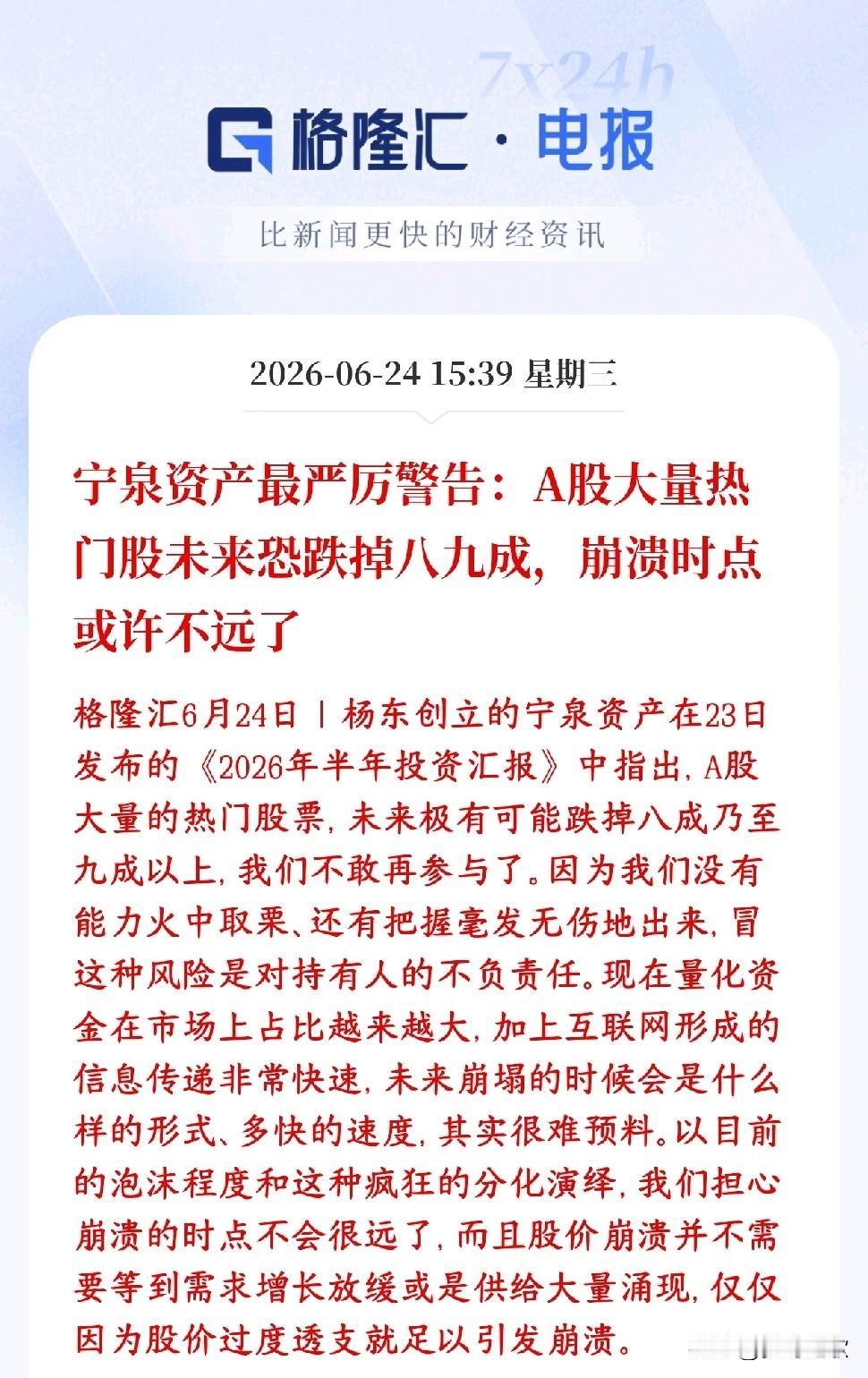

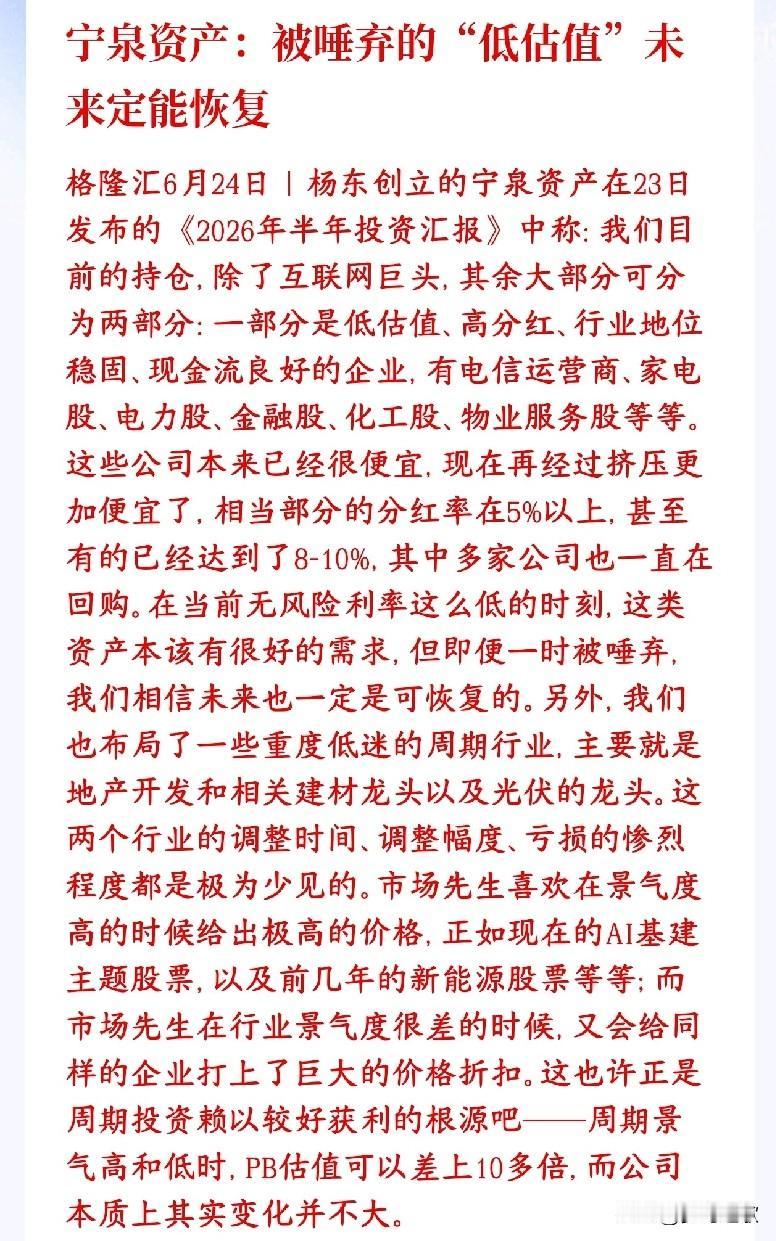

AI行情进入戴维斯双击阶段,光模块龙头成长空间全面打开

2026年是AI投资核心年份,行情从单纯估值修复转向业绩估值同步抬升,类比2020年新能源拔估值行情,当下AI产业闭环成型,海外头部AI企业年营收突破千亿,行业估值中枢持续上移。叠加公募资金回流、新基金发行窗口临近,增量资金持续涌入,七月中报季算力板块业绩优势将进一步凸显。

光模块赛道需求持续上修,海外大厂大幅加购高功率光源,CPO、NPO长期增量明确。龙头中际旭创产能锁定优势突出,机构预测2027年利润区间900至1300亿,对应估值仍有上行空间,2028年业绩增长确定性极高,目标市值区间2.5万亿至3万亿;新易盛三季度产能迎来改善,2027年业绩有望集中释放,市值锚定旭创六成左右。

基本面来看,旭创今年一季度营收、净利润同比翻倍,800G、1.6T产品市占率领跑全球。2027年1.6T、LPO/NPO需求爆发,高端光器件盈利显著优于传统光模块。谷歌、英伟达等海外云厂商大规模采购光互联、液冷设备,行业长期成长天花板打开。

风险端需留意,当前资金扎堆光模块龙头,市场对中报业绩容错率偏低,中小光企受上游物料紧缺冲击更大,估值存在错配隐患。短期龙头二季度业绩兑现概率较高,部分中小标的或不及预期,若市场资金分流,高估值小票存在回调压力,操作优先锁定产能、客户双稳固的核心龙头。