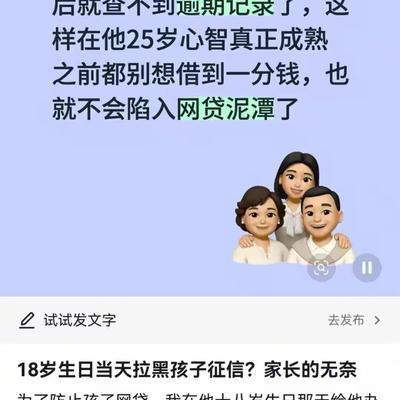

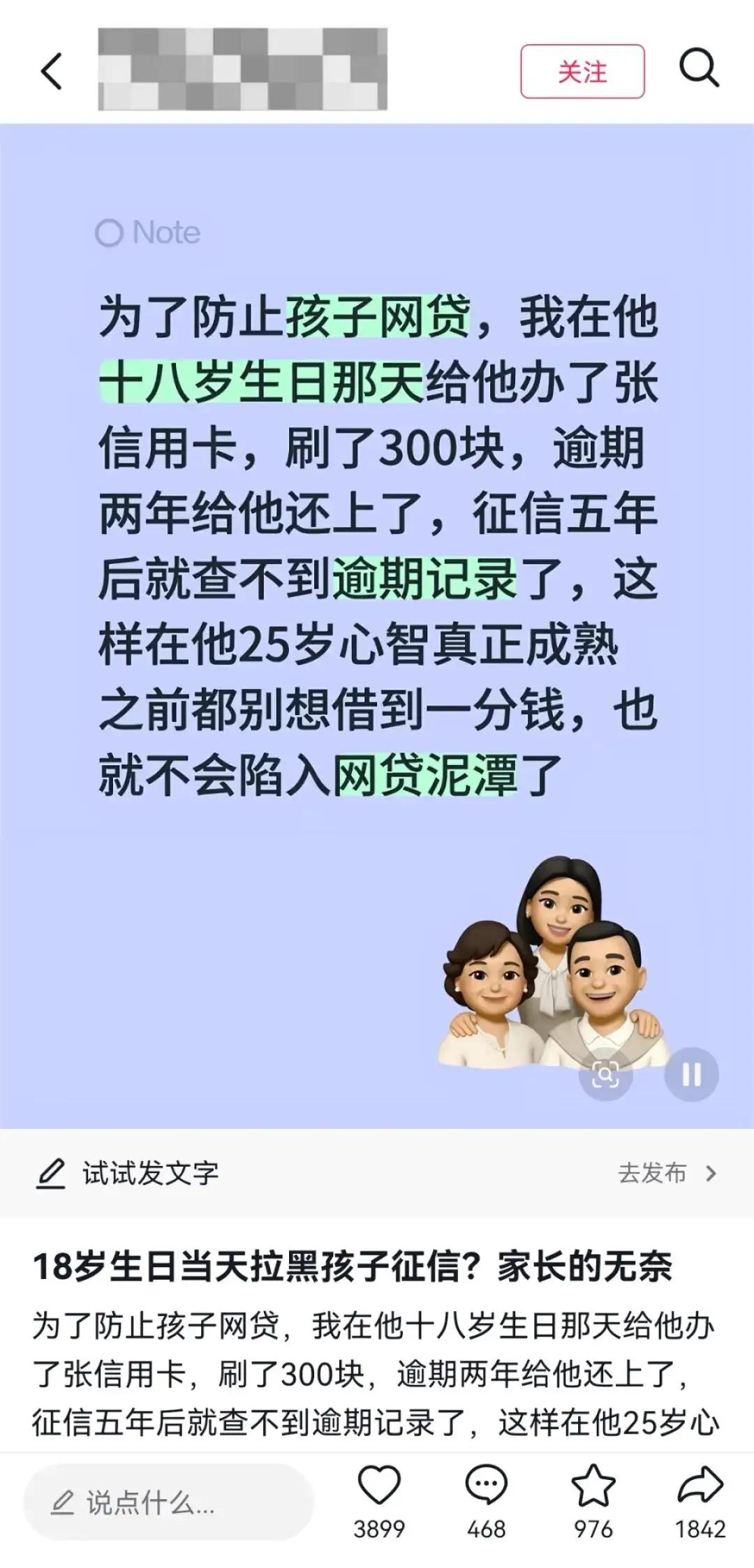

“离谱吗?”一家长怕儿子网贷,就在孩子18岁生日那天,给他办了张信用卡,还刷了300块故意不还,拖了2年才还清,这样一来,孩子征信上就留下了逾期记录,5年内消不掉,等于23岁之前任何贷款都办不下来。家长觉得,先把路堵死,等孩子心智成熟了再说。

这事真正扎眼的地方,不是300元,而是一个成年人刚拿到独立信用资格,第一笔信用痕迹却来自父母安排的逾期。

那位家长的想法很直白,网贷广告常把“到账快”“门槛低”摆在前面,年轻人刚满18岁,消费欲望上来了,风险判断还不稳,父母讲太多道理未必听得进去。既然劝不动,家长干脆用一条逾期记录,把以后几年可能出现的借款入口提前关上。

关门的办法看上去省事,麻烦却藏在后面。个人信用报告记录的是过去发生过的信用行为,不是父母给孩子上的一堂普通家规课。信用卡账单逾期后,金融机构会按业务规则报送信息。

依照2013年3月15日起施行的《征信业管理条例》第十六条,征信机构对个人不良信息的保存期限,自不良行为或者事件终止之日起为5年,超过5年应当删除。

也就是说,逾期拖到还清才算事件终止,后续保存期限再从这个时间点开始算。那位家长正是盯上了这条规则,才把300元拖了两年。

问题在于,征信不是只服务于贷款审批。中国人民银行征信中心公开科普中反复提醒,不存在所谓可以花钱洗白征信的正规渠道,征信记录应当客观展示信用信息。

商业银行或别的合规机构是否放款,也不是只看一条记录就机械决定,而是结合收入、负债、还款能力、逾期金额、持续时间等因素综合判断。因此,材料里说孩子23岁前任何贷款都办不下来,是一种比较绝对的网络表达,并不能等同于正式规则。

可是这不代表逾期记录没影响。未来申请信用卡、房贷、车贷,甚至部分需要审慎评估信用状况的场景,都可能要求孩子多解释几句。孩子如果后来才发现逾期来自父母安排,心里大概很难只剩下感谢。

把视线往前挪,家长的焦虑并非凭空出现。2021年3月17日,原银保监会等五部门发布关于进一步规范大学生互联网消费贷款监督管理工作的通知,明确要求小额贷款公司不得把大学生设定为互联网消费贷款的定向营销对象,不得用虚假、诱导性宣传引导大学生过度超前消费。

这个文件说明,年轻群体接触互联网贷款确实需要被保护,尤其是刚离开家庭、还没有稳定收入的学生,更容易被低门槛借款吸引。

监管部门处理这个问题的思路很清楚,不是让年轻人带着人为制造的不良记录进入社会,而是规范机构营销,加强真实用途审核,推动金融知识教育。

换句话说,父母担心孩子乱借钱,可以理解;把孩子的信用记录当成管教工具,就有点走偏。更稳妥的办法,其实比故意逾期更费心。

父母可以带孩子看一次个人信用报告,讲清楚账单日、还款日、最低还款额、循环利息这些细节;也可以让孩子先使用低额度信用卡,约定每月消费上限,消费前留下记录,还款日由孩子亲自完成。

这样做没有那么痛快,却能让孩子在真实规则中学会负责。成年不是突然变成熟,信用教育也不是一句别借钱就能完成。

2026年3月14日,金融监管总局组织开展“3·15”金融消费者权益保护教育宣传活动,主题是“清朗金融网络 守护安心消费”,重点包括普及金融知识、提示网络金融营销风险。

这个方向和这位家长的担忧其实有交集,都是为了让年轻人少踩消费金融的坑。区别在于,监管倡导的是提高识别能力,家庭更该补上的也是这堂课。

孩子18岁那天,父母真正该送出的礼物,不是一条故意留下的逾期记录,而是一次认真、具体、能让孩子听懂的信用教育。保护不是替孩子把路堵死,保护是让孩子知道哪条路能走,哪条路不能随便走。