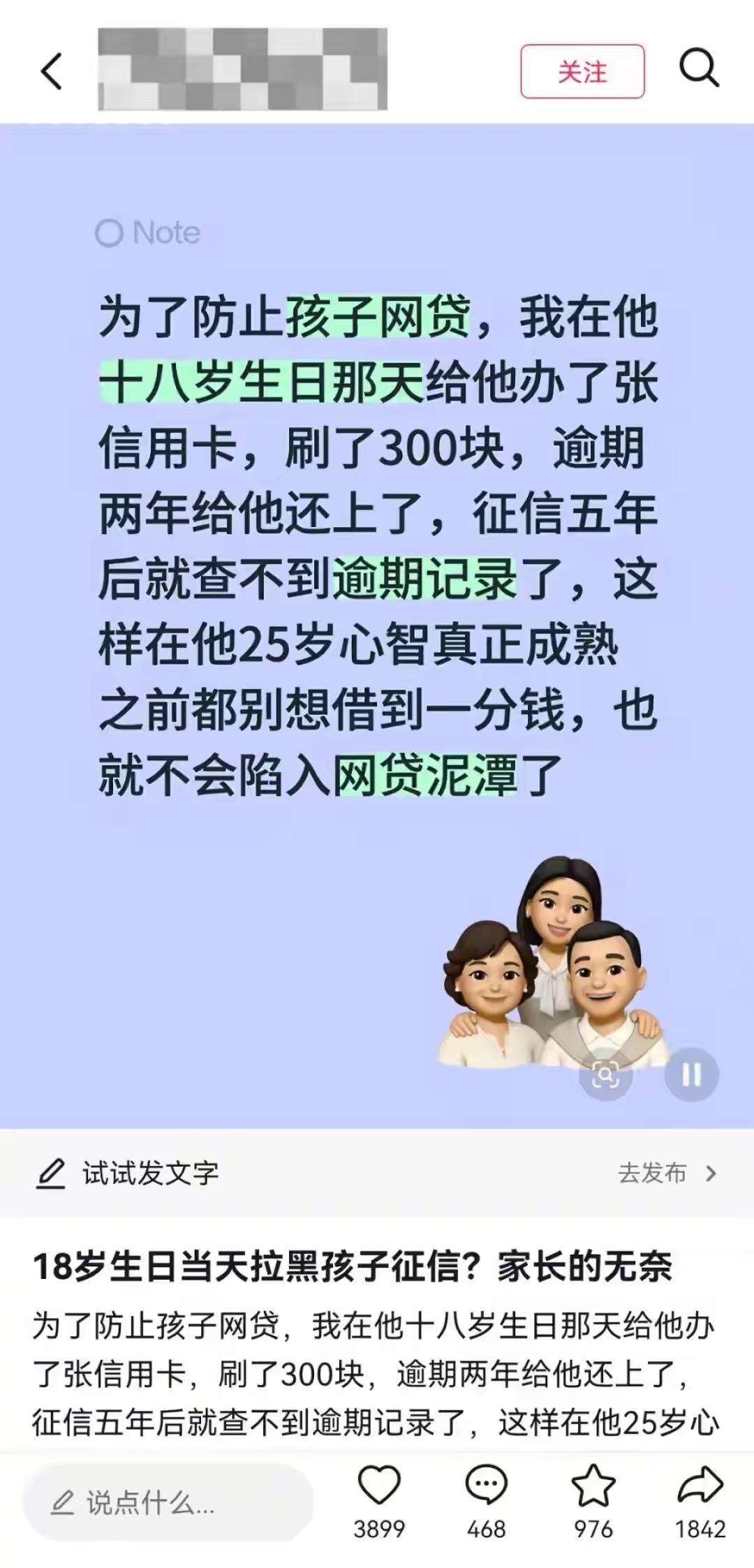

离谱吗?一家长怕儿子网贷,就在孩子18岁生日那天,给他办了张信用卡,还刷了300块故意不还,拖了2年才还清,这样一来,孩子征信上就留下了逾期记录,5年内消不掉,等于23岁之前任何贷款都办不下来。家长觉得,先把路堵死,等孩子心智成熟了再说。

这件事最近在网上炸了锅,据智慧生活报报道,类似的 "护娃神操作" 正在家长圈里疯狂传播,相关视频播放量已经破了120万,点赞超过4.5万。

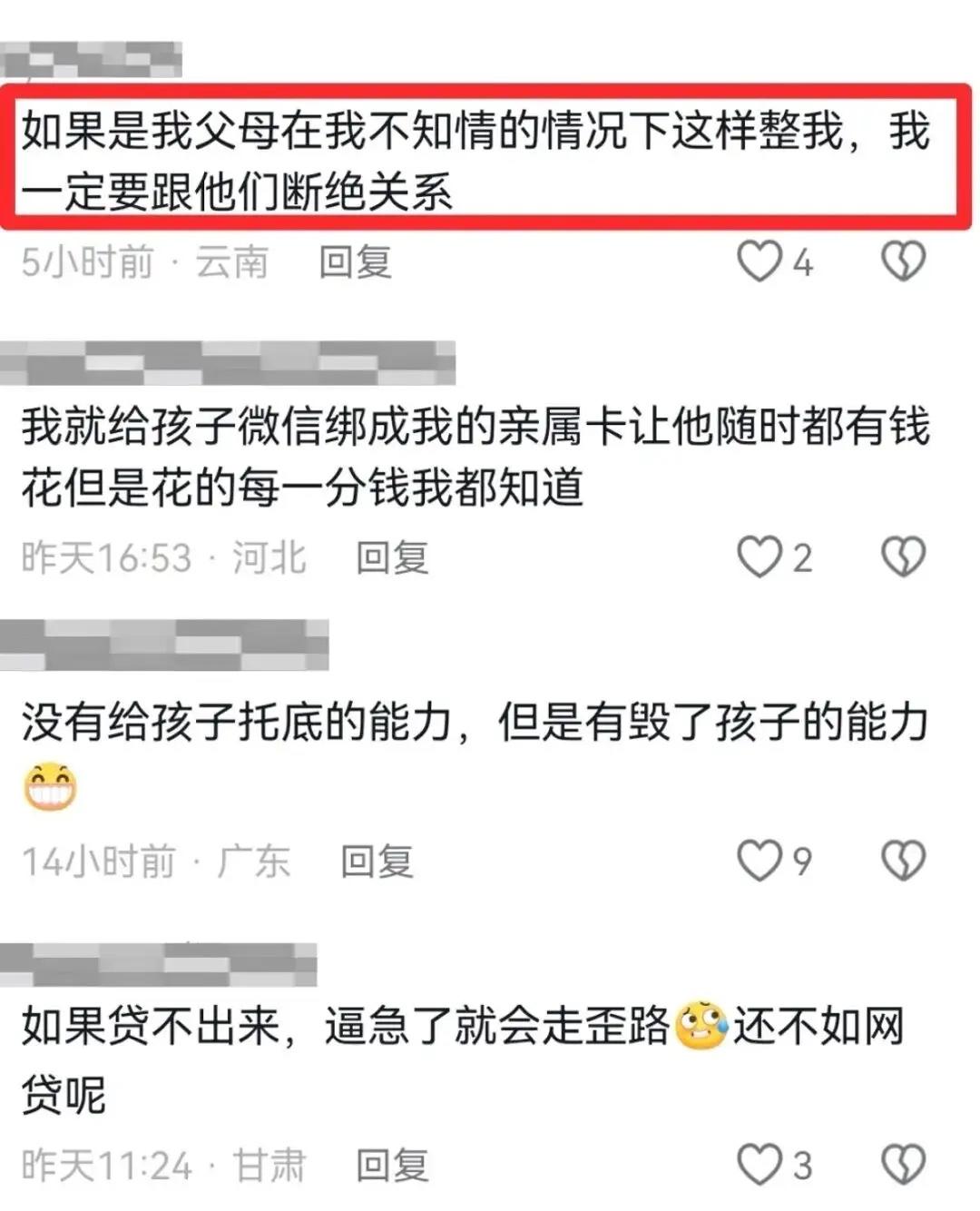

评论区里,绝大多数家长都在叫好,有人说 "我以后也这么干",有人说 "牺牲几年换一辈子平安太值了",甚至有家长已经付诸行动,分享了自己的 "成功经验"。

说实话,第一次看到这个操作的时候,我也觉得挺离谱的,但仔细想想,又觉得特别心酸,这些家长不是不懂征信的重要性,他们是被网贷吓怕了,怕到宁愿主动毁掉孩子五年的信用,也不敢赌孩子不会掉进网贷的坑里。

我们这代人,谁没见过几个被网贷毁掉的年轻人?身边的例子太多了,有的大学生为了买个新手机,借了高利贷,最后利滚利变成几十万,逼得父母卖房子还债;有的刚毕业的年轻人,被 "先享后付" 的广告忽悠,不知不觉背上了好几笔贷款,每天被催收电话轰炸,连正常工作都没法进行;还有的更惨,被暴力催收逼得走投无路,最后走上了绝路。

数据更能说明问题,央行2025年第一季度报告显示,90后人均负债已经达到年收入的1.8倍,95 后更是飙升到2.3倍。

中国执行信息公开网的数据更触目惊心,35岁以下的失信被执行人中,78%都是因为网贷违约,这些数字背后,是一个个被债务压垮的年轻人,和一个个被拖入深渊的家庭。

更可怕的是,现在的网贷陷阱太隐蔽了,那些平台不会告诉你真实的年化利率有多高,只会用 "日息0.05%" 这种看起来很低的数字忽悠你;不会告诉你逾期后的后果有多严重,只会说 "逾期没事,慢慢还就行";更不会告诉你,一旦你借了第一笔,就会有无数个平台给你推送贷款信息,引诱你以贷养贷。

很多刚成年的孩子,社会阅历浅,根本看不懂那些复杂的合同条款,也抵抗不住 "秒批到账"" 无抵押无担保 " 的诱惑,他们以为只是借了点小钱应急,却不知道自己已经踏进了一个精心设计的陷阱。等他们反应过来的时候,债务已经滚到了他们根本还不起的地步。

在这种情况下,家长们想出 "主动弄脏征信" 这种极端办法,其实是一种无奈的自保,他们知道自己不可能24小时盯着孩子,也知道自己根本斗不过那些专业的网贷平台。

既然劝不住,也防不住,那就干脆把孩子借钱的路彻底堵死,在他们看来,这是两害相权取其轻,是用最小的代价,换取孩子最大的安全。

但是,这种做法真的能一劳永逸吗?恐怕未必,首先,征信逾期的影响远比很多家长想象的要大。

很多人以为只是不能贷款买房买车,其实不然,现在很多正规企业招聘,尤其是国企、事业单位和金融行业,都会查看应聘者的征信报告,如果孩子征信上有逾期记录,很可能会在求职时被刷下来,错过好的工作机会。

其次,这种做法治标不治本,如果孩子没有树立正确的消费观念,就算借不了正规贷款,也可能会去借那些不上征信的高利贷,那些高利贷比正规网贷更可怕,利息更高,催收手段更暴力,一旦沾上,后果不堪设想。

更重要的是,这种做法背后隐藏着一种 "大家长思维",家长打着 "为你好" 的旗号,替孩子做了决定,却没有问过孩子愿不愿意。

很多孩子知道这件事后,都会觉得自己被背叛了,和父母产生隔阂,有网友就分享说,自己被父母弄成征信黑户后,连买个电脑都要全款,感觉自己的人生被父母控制了,心里特别恨他们。

其实,保护孩子最好的方式,从来都不是把他们关在温室里,不让他们接触任何风险,而是教会他们如何识别风险、应对风险,与其主动毁掉孩子的征信,不如从小就培养他们的财商,教他们如何正确看待金钱,如何理性消费,如何辨别金融陷阱。

当然,我们也不能一味地指责家长,这种极端做法的流行,反映出的是整个社会对网贷乱象的焦虑和无奈,如果网贷平台能够规范经营,如果监管能够更加严格,如果金融知识教育能够更加普及,家长们也不至于想出这种 "杀敌一千,自损八百" 的办法。

说到底,这件事没有绝对的对错,只有立场的不同,站在家长的角度,他们只是想保护自己的孩子;站在孩子的角度,他们希望得到尊重和信任;站在社会的角度,我们需要反思的是,如何才能给年轻人一个更安全、更健康的成长环境。

希望有一天,家长们再也不用靠 "弄脏" 孩子的征信来保护他们,希望所有的年轻人都能远离网贷陷阱,希望我们的社会能够真正做到 "金融向善"。

评论列表