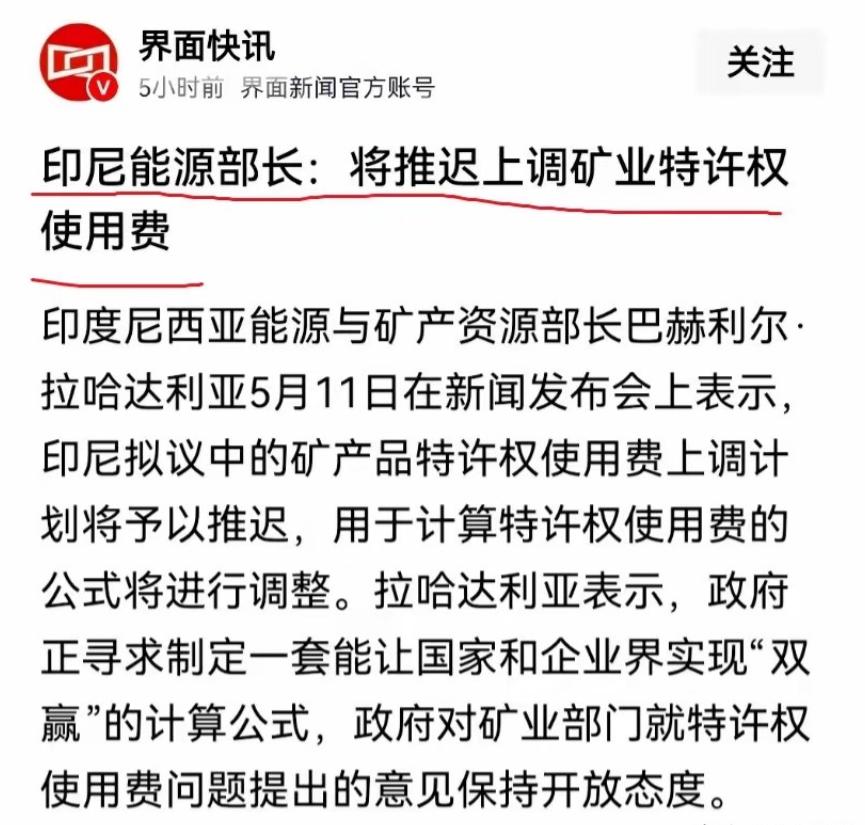

印尼服软了。

印尼突然宣布,暂缓上调矿业特许权使用费,原本要推行的镍、铜等矿产提税方案,直接搁置重新测算。

明明前脚刚喊着要涨矿产的“过路费”,还甩出各种狠招挤压国际下游企业,后脚突然宣布暂停加税,原本准备明年收紧的税率直接推倒重来。

印尼可是全球镍矿的“硬通货”,动不动就拿资源当杀器,这回咋冷不丁往回收了手?

印尼近些年可是真有底气,这背后,自然少不了他们那一箱子的“矿产王牌”。

尤其以镍为首,全球储量七成都攥在自己手里,不单是镍,其它铜、金、银,哪个都是全球市场必争之地。

新能源这几年的火爆,全世界电动车、动力电池早把镍、钴当成了抢手货。

印尼一看机会来了,“资源民族主义”立马摆到台面上,先是一刀切禁止原矿出口,外资要材料?来印尼建厂吧,不然对不起不卖给你。

紧跟着又要祭出新一轮加税大旗,从10%一路喊到14%、19%,眼看就是要把下游的油水再“绞一遍”。

印尼政府的算盘很精细,本想借此再重塑全球话语权,把供应链主导权死死攥在自己手里,甚至一度有业内说印尼就是全球新能源产业的“生杀大权”。

理想很丰满,现实很骨感,印尼打着民族资源保护和国家利益最大化的旗号搬起了“矿山大山”,可全球下游可不是等着坐收“剥削”的冤大头。

作为新能源链条上最核心的消费国和技术大国,中国并没有顺着印尼的路子被牵着鼻子走,反倒通过一招招“组合拳”把这唯一制衡点逐步瓦解。

先说资源多元化,印尼试图“卡脖子”时,中国并没把鸡蛋都放在一个篮子里,美国地质调查局发布过的数据,全球矿业格局正在微妙变化。

中国早早就开始布局国内资源,“亚洲锂腰带”横跨川西、青海、藏南、新疆等地,各地的大规模勘探开发让国内锂、镍等原材料的自给能力持续提升。

仅2025年,中国动力电池回收原材料的年产量,锂已经突破30万吨大关。

如此一来,既能减小对海外原矿的依赖,又增强了整个供应体系的韧性。

同行们纷纷转战澳大利亚、非洲、南美国家的矿业投资,中国企业在智利、南非、阿根廷等地都有深度参与,形成了“内外双循环”的供应网。

还有一点不得不提,就是中国的城市矿山计划,眼下满大街跑的数千万辆新能源电车,不光成了出行新宠,也是储存着可再生矿产的“流动金库”。

大批动力电池退役,并不是变成废弃垃圾,而是被当作“城市矿山”重新回炉利用。

中国的企业早已在电池回收链路上下足了功夫,采用先进湿法、火法技术把旧电池里的镍、钴、锂提炼出来,纯度分分钟达到新材料标准。

想一想,等量的回收材料再流回生产端,直接减少了海外新矿的“议价筹码”。

不止如此,技术路线创新更是中国新能源圈的杀手锏,印尼把镍矿看作“命门”,但中国企业早已悄然打开降维打击的全新方向。

不管是低钴电池、高镍电池还是氢能源,企业都在不断突破产业链核心瓶颈。

更难得的是,钠离子电池研发取得新进展,即使缺少镍、钴,这条路也走得越来越宽。

以比亚迪、宁德时代为例,钠电池大规模量产计划已经提上议程,这意味后续即便印尼真的嚣张加税,甚至哪天豁出一把禁止出口,市场也不会失声尖叫。

有人说印尼的资源打法,是资本逐利主义的极致,其实这说法不全面,印尼更是在学习世界“资源大国”的老路,比如过去的中东石油、“OPEC+”的涨价模式。

但别忘了,产业链的升级速度早就不是几十年前的节奏,如今只要手里没有全产业链造血与创新能力,再多的“地下宝库”顶多算一件老古董。

2025年,全球动力电池原材料价格疯涨的那波,反倒逼着下游企业加码技术自研,锻炼了自己的造血能力,谁最后成了最大输家?

回头看,中国的稀土分离提纯市场,全球90%以上都靠国内,不是单靠“地理红利”,而是真正通过科技与完整供应链拿下了绝对话语权。

说到底,这场围绕“地下财富”的拔河,谁都想做那个最后笑的人,印尼愿意开出的高价,世界买不买单,从来不光看地下藏了多少,而是看你有什么破局的新路。

新能源的赛道越来越卷,只有不断做深做强产业链、技术链和创新链,才能让任何资源国都投鼠忌器。

正因为如此,一直高调加税、喊话的印尼终究得务实低头,他们发现,吹得再响,现实一碰都得调整,哪怕再不情愿,也要考虑市场的承受力。

目前来看,印尼内部对加税也是争议不断,这场加税风波已经让当地制造业、外资企业心有余悸,如果强行提价,分分钟可能把“金蛋鸡”气跑。

面对全球这种技术与市场的博弈,钻牛角尖只会让自己越走越窄,毕竟,不管是铜矿、金矿,还是镍矿,市场不会围着谁转,谁能给出最有性价比的合作方式,资本和产业链才会流向哪里。

时代确实变了,靠打资源“地利牌”已不灵光,合作共赢、开放创新、尊重市场规律,比一味的“坐地起价”走得更远。

信源:【环球财经】印尼暂缓实施上调矿业特许权使用费方案 2026-05-11 18:42·新浪财经