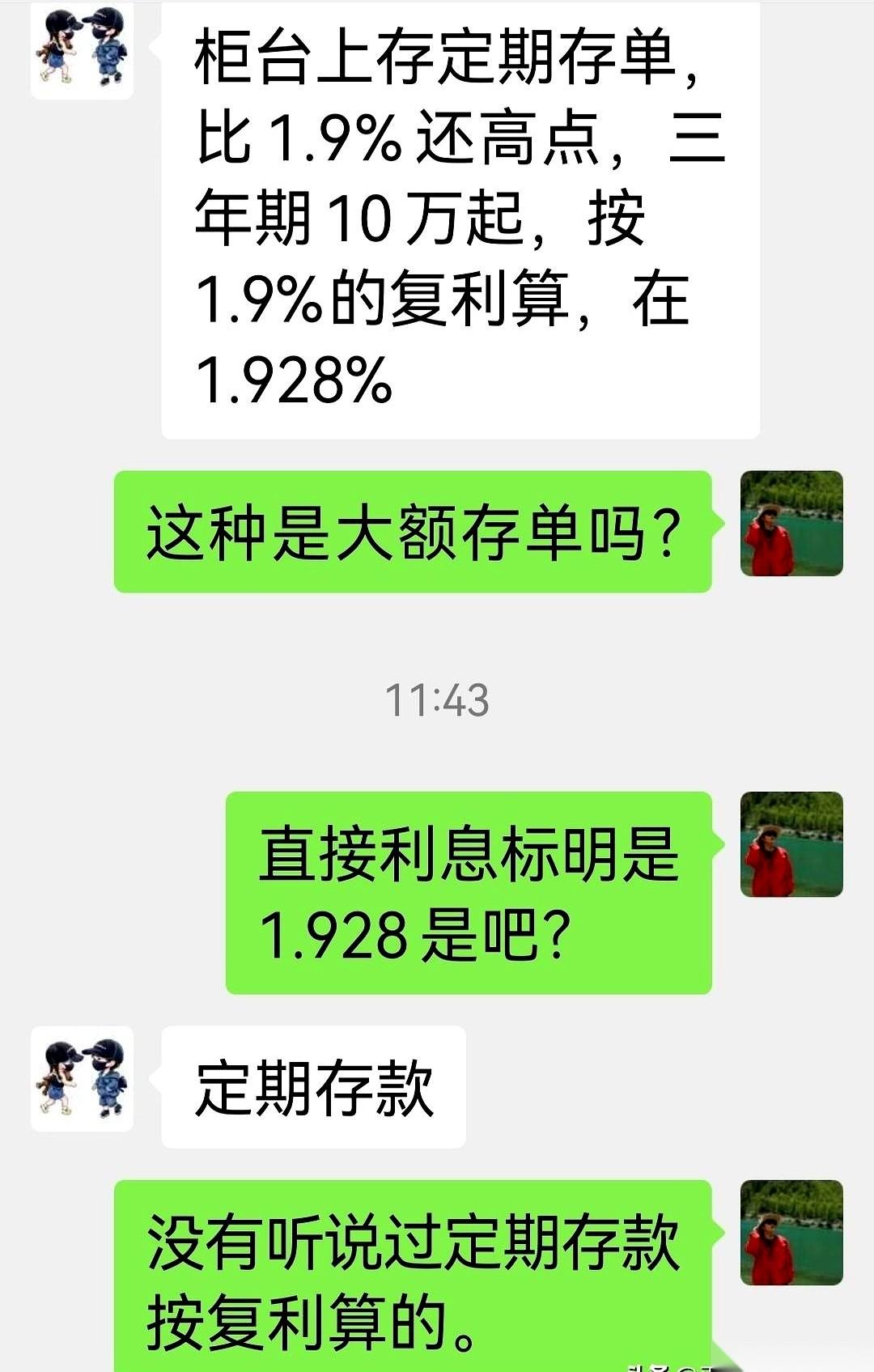

普通人想把钱存住,得先摸透这三个门道: 1. 工资到账先“分家”,别等花完再算账。 每月收入一进账,先按比例(哪怕只抽10%)划到一个“不动账户”里,最好是那种取出来手续麻烦、平时看不到余额的地方。 这笔钱要当成“已花掉”的固定支出,剩下的才是当月可支配额度。 要是反过来先花再存,十有八九到月底啥也剩不下,就像往没底的桶里倒水,看着热闹,实则留不住。 2. 存钱的关键,是给欲望“踩刹车”。 “想买”的念头永远比钱包膨胀得快:新款手机、限量球鞋、网红餐厅……这些未必是生活必需,更多是被情绪推着走的冲动。 下次掏钱包前,先停3天:“现在不买,会影响基本生活吗?” 少喝两杯溢价奶茶,跳过那些穿一季就闲置的衣服,看似零碎的“省”,其实是在给未来攒底气。 3. 别跟自己的“毅力”较劲,要让存钱变成“条件反射”。 别指望靠“咬牙坚持”存钱,人总有松懈的时候。 真正管用的是把存钱变成像吃饭睡觉一样的日常习惯:比如工资日自动转账,或者设定“每花一笔就存10%”的小规则。 每月稳稳存500,比偶尔一次猛存5000靠谱得多。 前者是在铺路,后者更像一阵风,刮过就没了。 要知道,账本上的数字不只是钱,更是你对抗生活不确定性的“缓冲垫”,是未来某天不想忍了能直接说“不”的底气,是给人生多留条路的主动权。 存钱存的不是数字,是给自己的生活多攒点“选择权”。 存钱方式 存钱方法 存款多少算穷人 存款存钱法 存款攒钱大法 年底存钱窍门