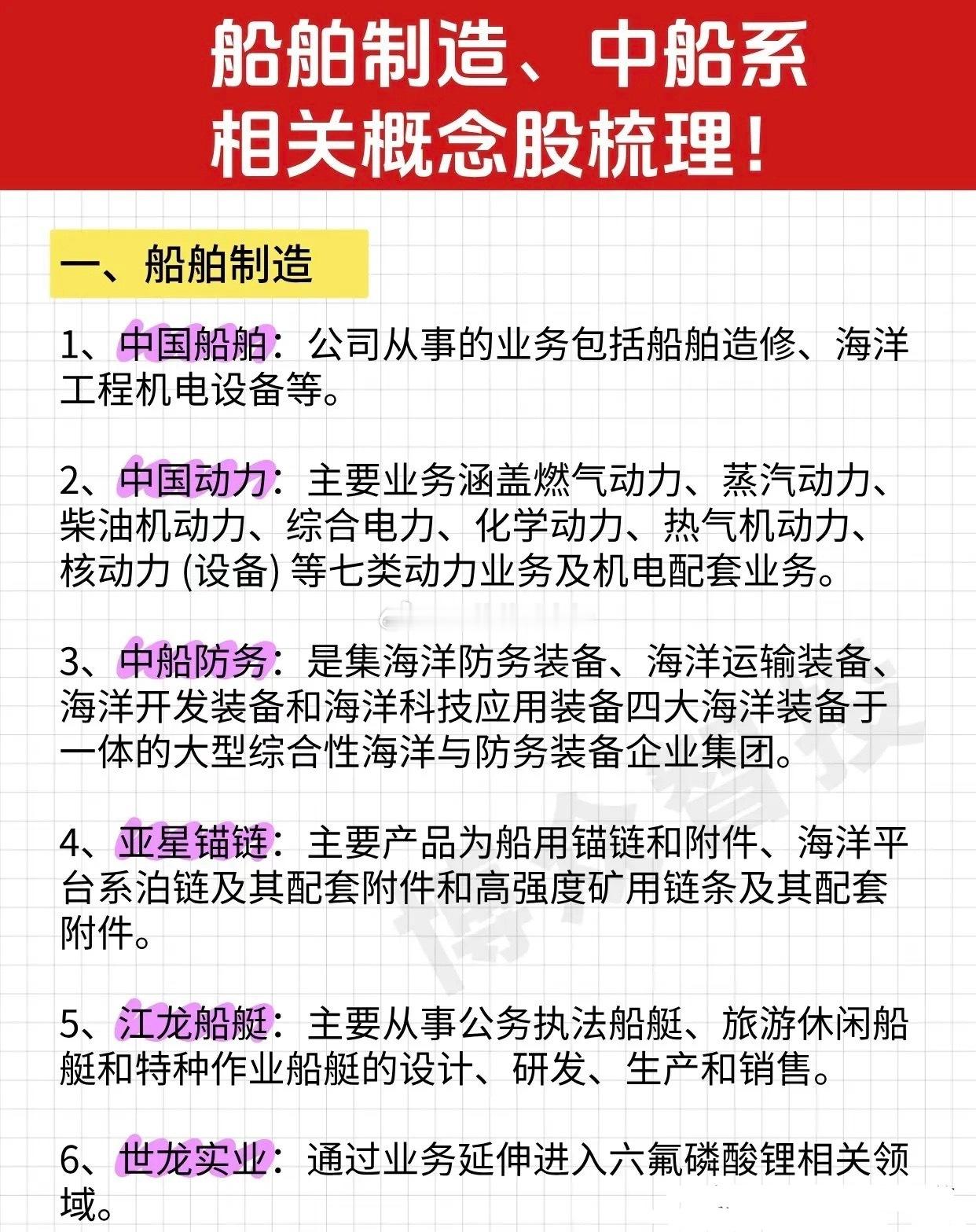

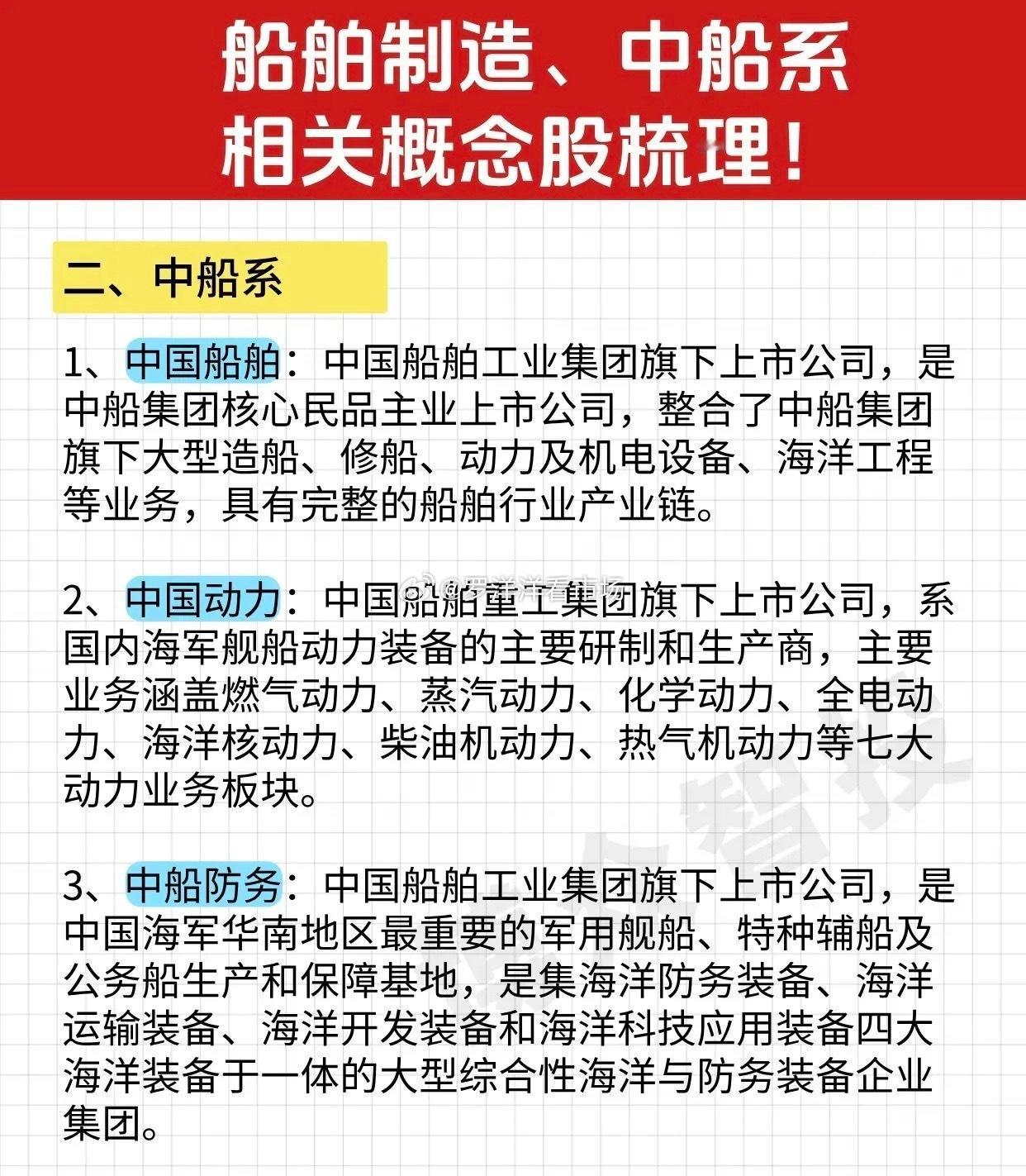

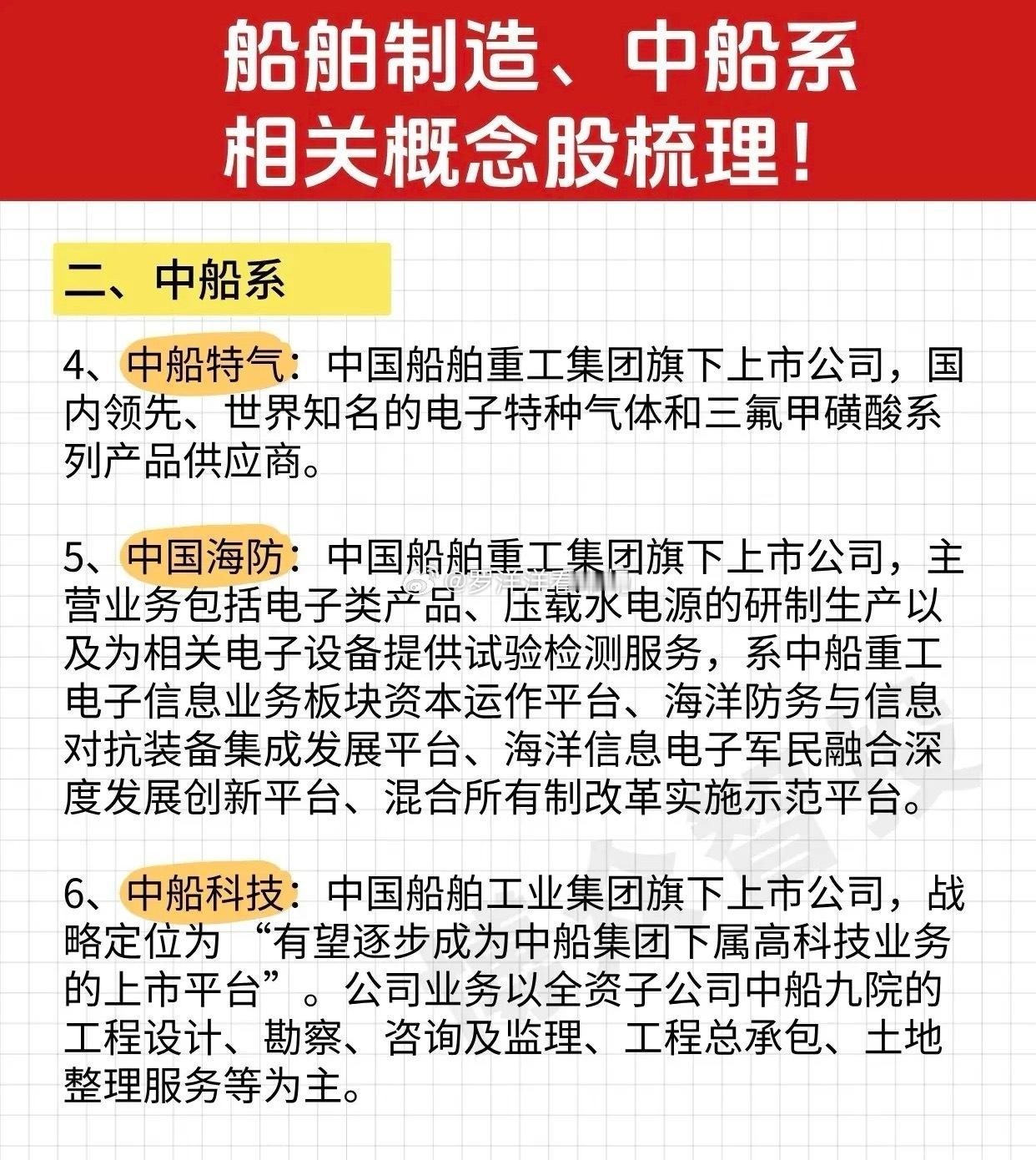

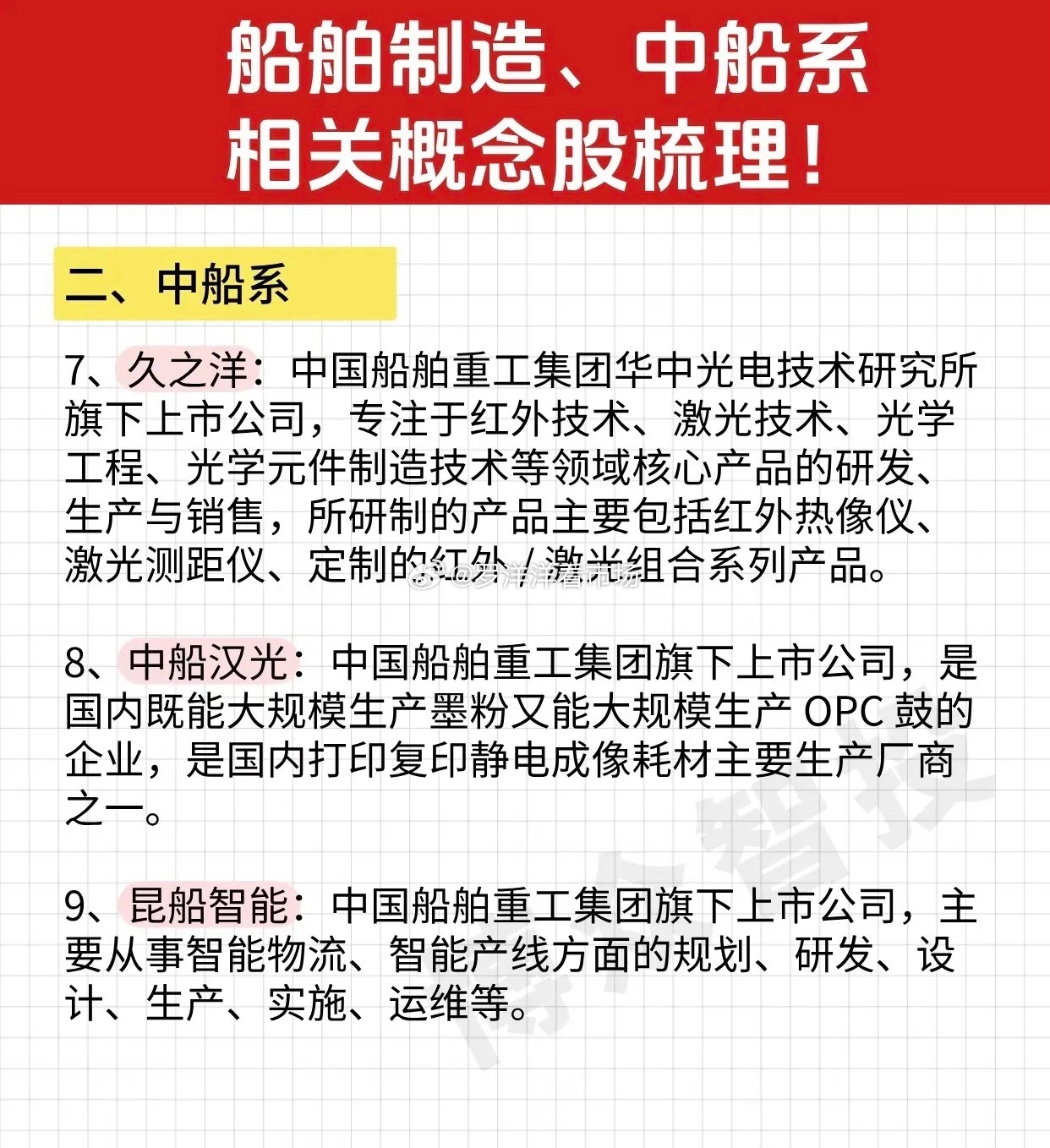

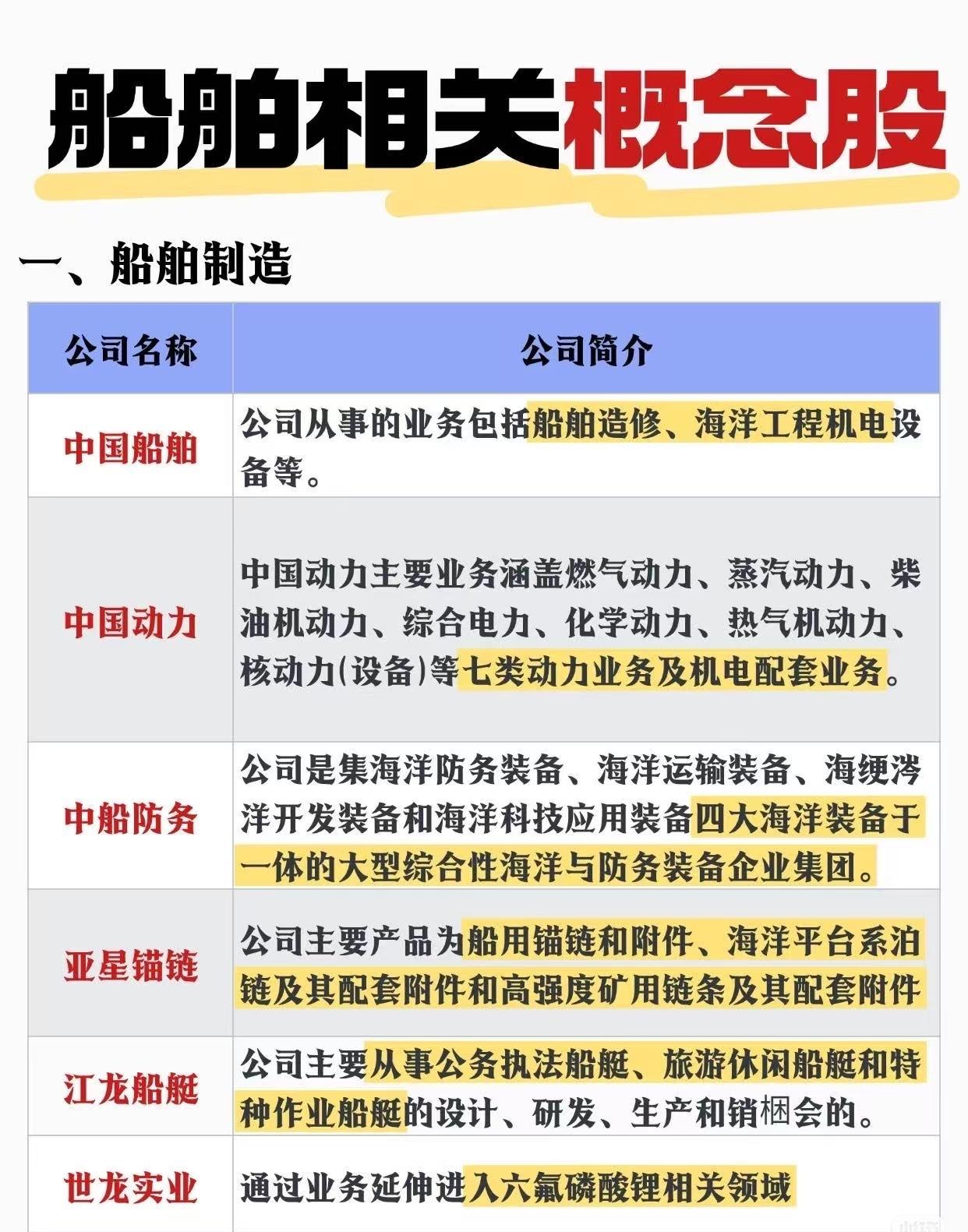

在美日试图联合限制中国海军发展的背景下,中国船舶制造业的未来潜力,实则是“压力倒逼升级、规模巩固优势、技术突破壁垒”的三重共振。从产业基础看,中国已占据全球造船业“半壁江山”——2025年前三季度完工量、新接订单量、手持订单量的全球占比均超50%,中船系企业(如中国船舶、中船防务)的订单已排至2029年,这种“订单饱和+全产业链覆盖”的优势,是美日短期内难以撼动的根基。即便美日试图联合争夺高端船型市场,中国在散货船、集装箱船等领域的规模成本优势,仍能支撑基本盘稳定。绿色与智能转型则是突破围堵的关键。中国新接绿色船舶订单的全球份额已达78.5%,中船科技等企业在氨燃料动力、智能航行系统上的布局,既契合国际海事组织2050净零排放目标,也在技术标准上逐步掌握话语权。而美日在绿色技术上的“同盟化”,反而加速了中国船用动力(如中国动力的低碳主机)、特种材料(如中船特气)的国产化替代。对于美日针对海军发展的限制,中船系的防务属性企业(如中船防务、中国海防)正通过模块化建造、水声探测设备升级等方式,提升军船交付效率与装备性能,同时民用造船的技术积累(如大型邮轮、LNG船)也能反哺军工领域。这种“军民融合+技术外溢”的模式,让限制措施更多是“迟滞”而非“阻断”。短期看,美日的围堵可能带来高端订单分流、核心部件供应波动,但长期而言,中国船舶业正从“规模领先”转向“质量引领”——2030年高端船型市占率目标50%、绿色智能船型占比超40%,这既是应对外部压力的必然选择,也是“海洋强国”战略下的产业升级方向。