风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

利润暴跌82%,账上却突然涌入2.32亿现金,订单金额飙升41%,这家公司到底在玩什么财技?

看到鲁北化工三季报的第一眼,任何投资者都会倒吸一口凉气——净利润4339万元,同比暴跌82%。这组数据足以让大多数散户朋友心惊胆战,甚至含泪割肉。

但财报分析最迷人的地方就在于,表面的危机往往隐藏着转机。当我们像侦探破案般层层剖析,一个被严重误读的真相正浮出水面。

异常信号

利润暴跌的背后,是三组极不寻常的财务数据。

最引人注目的是经营活动产生的现金流量净额——竟然高达2.32亿元,是净利润的整整6倍!这就好比一个人声称收入锐减,银行卡流水却暴增,其中必有蹊跷。

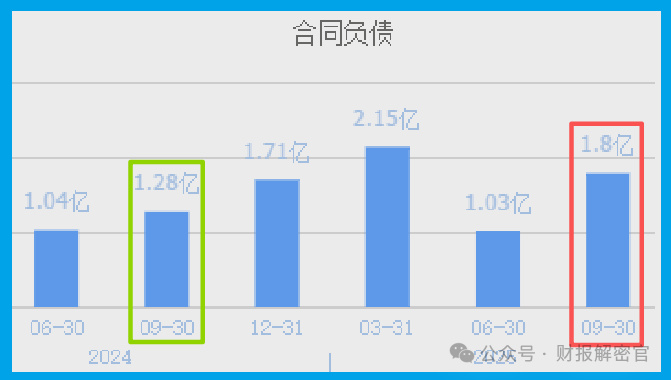

更令人振奋的是合同负债(也就是已收票但未发货的订单)——达到1.8亿元,同比激增41%。客户们用真金白银投票,预示着未来业绩的强劲动能。

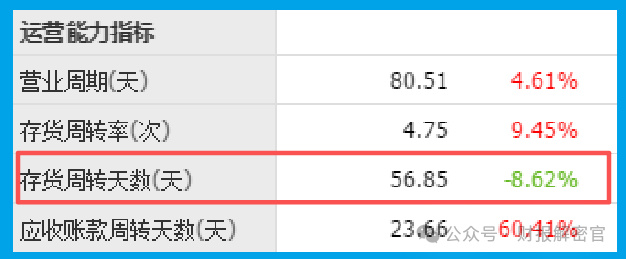

与此同时,公司存货周转天数57天,同比加快9%,产品卖得更快了;坏账准备还冲回4.04万元,意味着欠款回收情况好转。

这些矛盾的数据组合在一起,构成了本案最大的谜团:一家利润大幅下滑的企业,为何经营质量反而在提升?

幕后主角

解开这个谜题的关键,在于发现那些藏在股东名册里的“国家队”身影。

鲁北的第二大流通股东,正是实力雄厚的山东省国有资产投资控股有限公司。国资的入驻从来不是偶然,其背后往往有着深远的产业布局考量。

作为山东省较大的磷复肥生产企业,鲁北在磷化工领域占据重要地位。

而其主营业务涵盖的钛白粉、甲烷氯化物、化肥、水泥、盐业五大板块,更构成了独特的多元化经营护城河。

在化工行业周期性下滑的当下,国资的坚守甚至加仓,无疑释放了一个重要信号:他们看到了普通投资者尚未察觉的价值。

行业探秘

要真正读懂鲁北,必须将其置于更广阔的行业图景中。

尽管公司短期利润承压,但整个钛白粉行业正在经历一场静悄悄的变革。

据统计,2024年我国钛白粉产量达到476.6万吨,年复合增长率保持8.32%的高位。

更令人振奋的是出口数据——2024年钛白粉出口约190.17万吨,同比增长15.84%。中国制造正在赢得全球市场。

然而行业挑战同样不容忽视。产品价格整体下行,竞争日趋激烈,这正是鲁北利润短期承压的深层背景。但也正是在行业寒冬中,龙头企业的真正价值才会显现。

风险预警

当然,任何投资都不应忽视潜在的风险。

鲁北面临的挑战十分明显:债务压力较大,付息债务比例达到39.32%,偿债负担不容小觑。

同时,公司货币资金25.27亿元,短期借款24.09亿元,存在明显的存贷双高现象,这种财务结构可能需要进一步优化。

应收账款2.71亿元,同比增长12.55%,虽然目前风险可控,但回款压力的增大值得警惕。

此外,行业竞争加剧、产品价格波动、原材料成本上涨等问题,都可能对公司盈利水平造成持续影响。

未来展望

拨开迷雾,鲁北的真实面貌逐渐清晰。

尽管短期利润下滑,但强劲的现金流、增长的订单、提升的运营效率,都指向一个结论:公司的经营质量正在实质性改善。

国资股东的坚定持仓,更增添了市场信心。在化工行业转型升级的大背景下,鲁北的多元化布局和磷化工优势,为其赢得了宝贵的发展窗口。

对于真正懂得财报分析的投资者来说,眼前的利润下滑或许正是布局良机。当大多数人被表象迷惑时,聪明资金已经开始了行动。

鲁北的案例告诉我们,读财报如同侦探破案,最重要的不是表面数据,而是数据背后的商业实质。

在这轮行业洗牌中,能够率先改善现金流、获取更多订单的企业,很可能成为下一轮景气周期的赢家。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持C级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。