风险提示:本文为财报教学文章,不包含推荐行为,请勿据此操作,注意安全。

利润暴增8倍,现金流是利润的3倍,北上资金疯狂加仓——这家锂电池新贵究竟是价值发现还是昙花一现?

当看到联化科技三季度净利润3.16亿元、同比暴增872%的业绩时,相信不少投资者都会揉揉眼睛,怀疑自己是不是看错了报表。$联化科技(002250)

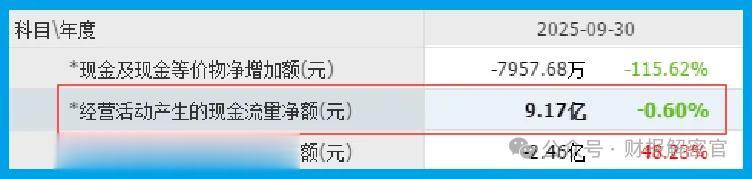

但更令人惊讶的是,这家公司的经营现金流净额达到9.17亿元,是净利润的近3倍——这个数据背后,或许隐藏着比利润增长更重要的信号。

与此同时,中央汇金稳坐第四大流通股东,北上资金大举加仓39.47%。

这些被视为“聪明钱”的资金为何如此看好一家传统化工企业?今天,财官就带大家一起揭开这个谜团。

三大财务指标揭示真实底色

在资本市场,利润可以调节,但现金流往往更能反映企业的真实经营状况。

现金流与利润的显著差异值得深究。净利润3.16亿元,经营现金流9.17亿元。

这种“现金含量”极高的盈利质量,在制造业中实属难得。它意味着公司不仅账面上赚钱,实际上也收到了真金白银。

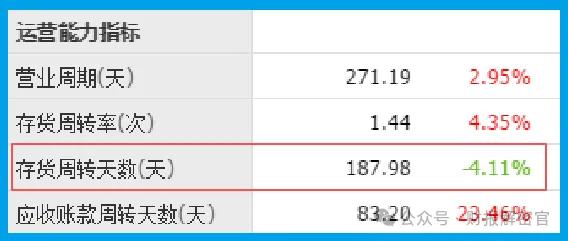

运营效率的改善同样引人注目。存货周转天数188天,同比加快4%,显示公司在24.1亿元的存货规模下,依然实现了运营效率的提升。

不过,近半年的存货周转周期,仍然对公司的库存管理能力提出了较高要求。

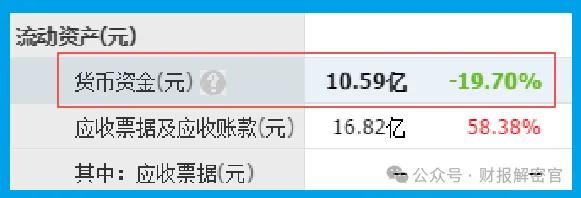

财务安全边际方面,公司手握10.59亿元货币资金,短期借款仅4.13亿元,现金完全覆盖短期债务,这在当前的经济环境下显得难能可贵。

锂电池故事的现实与预期

联化最吸引市场眼球的,莫过于其在新能源领域的跨界布局。

公司德州基地的六氟磷酸锂、双氟磺酰亚胺锂项目正在按计划推进试生产。这两个产品都是锂电池电解液的核心材料,其市场前景与新能源汽车发展息息相关。

但需要冷静看待的是,公司在互动平台透露,六氟磷酸锂项目仍处于技术改进阶段,尚未实现大规模销售。

这意味着锂电池业务对公司当前业绩的贡献仍然有限,更多是市场对未来预期的提前反映。

传统业务的坚实基底

抛开锂电池的概念光环,联化的传统业务表现同样可圈可点。

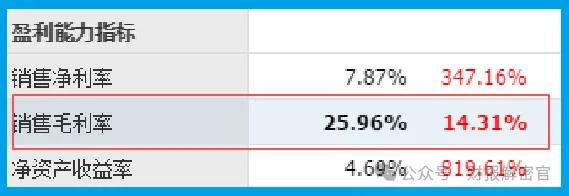

公司销售毛利率25.96%,同比大幅提升14.31%,显示主营业务盈利能力显著改善。

作为一家以农药、医药中间体和功能化学品为主业的企业,在复杂的经济环境下实现这样的毛利率提升,体现了其扎实的业务基础。

不过,公司68.91%的海外收入占比,虽然受益于人民币汇率波动,但也面临着地缘政治和国际贸易环境变化的风险。

资金追捧的逻辑与风险并存

北上资金加仓39.47%,中央汇金坚定持股,这些资金的动向确实值得关注。

从估值角度看,公司市盈率28倍,市净率1.8倍,在化工行业中处于合理水平。如果锂电池业务能够顺利落地,当前估值确实存在提升空间。

但投资者也需要保持清醒:新能源行业技术迭代迅速,竞争激烈,新进入者面临较大不确定性。

公司六氟磷酸锂项目从试生产到规模化销售,再到真正贡献业绩,还需要经历较长的过程。

投资决策的理性思考

对于投资者而言,联化呈现出“传统业务提供安全边际,新兴业务贡献弹性”的特征。

短期来看,传统化工业务的改善是业绩增长的主要驱动力;中长期而言,锂电池业务的进展将决定公司的估值天花板。

需要特别注意的是,公司股价近期波动较大,资金博弈激烈。在消息面催化下,股价可能出现较大波动,投资者需要根据自身风险承受能力谨慎决策。

结语:在预期与现实间寻找平衡

投资市场上,最考验人的不是在行情明朗时追涨,而是在迷雾重重时保持理性。

联化的案例告诉我们,既要看到业绩改善的确定性,也要认清业务转型的不确定性。

当实实在在的现金流改善遇上充满想象空间的锂电池故事,投资者需要做的不是盲目跟风,而是深入分析,找到属于自己的投资逻辑。

记住,在喧嚣的市场中,保持独立思考的能力,往往比追逐热点更能带来长期回报。

如果把上市企业的基本面,从高到低分为A、B、C、D、E五个等级的话,财报翻译官个人认为这家企业能维持C级的水平。

风险提示:财报良好的公司不一定会上涨,但是那些能持续大涨的企业,其财报一定非常出色。本文为纯粹的财报教学文章,并没有推荐之意,也希望大家能谨慎参考。