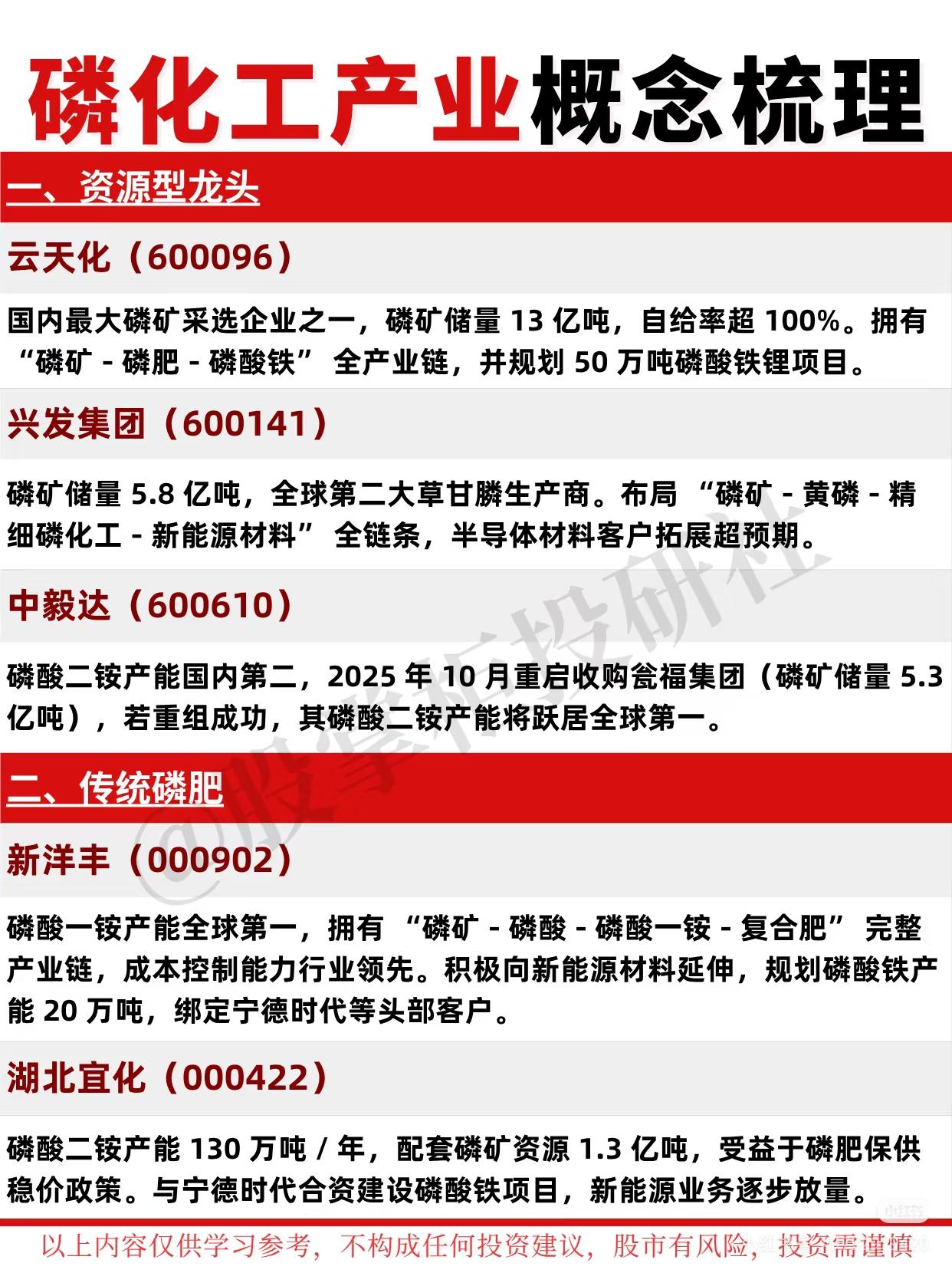

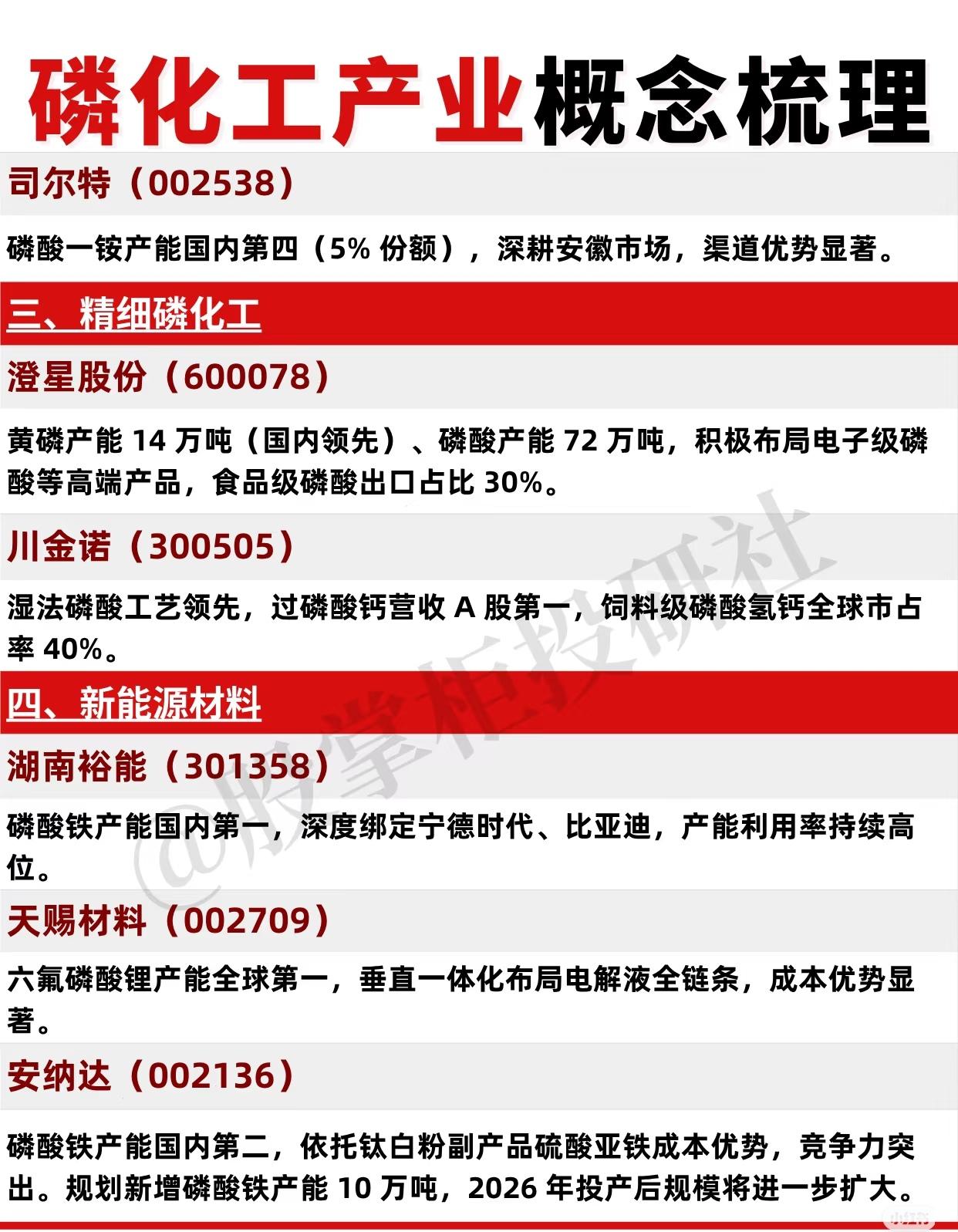

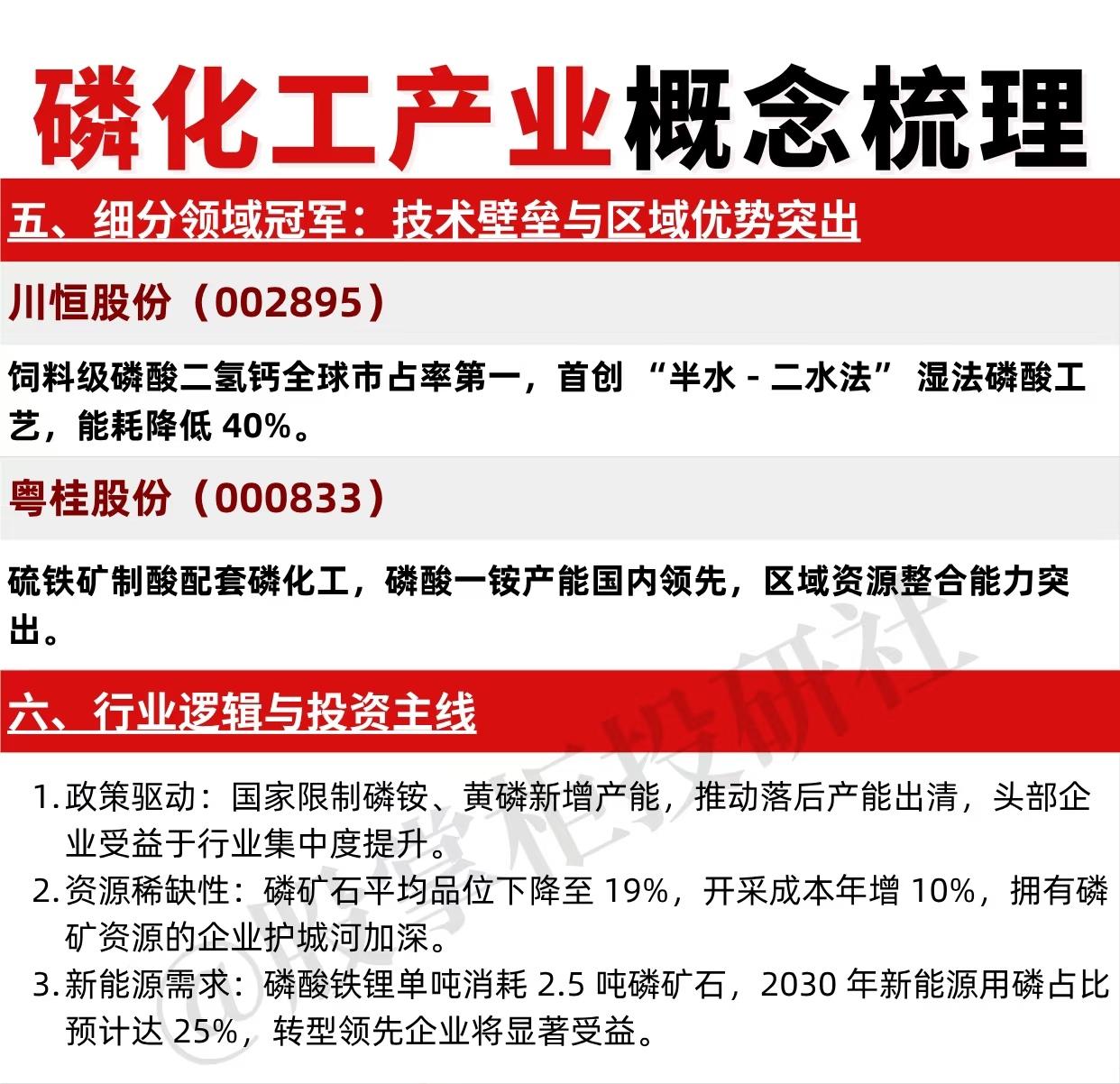

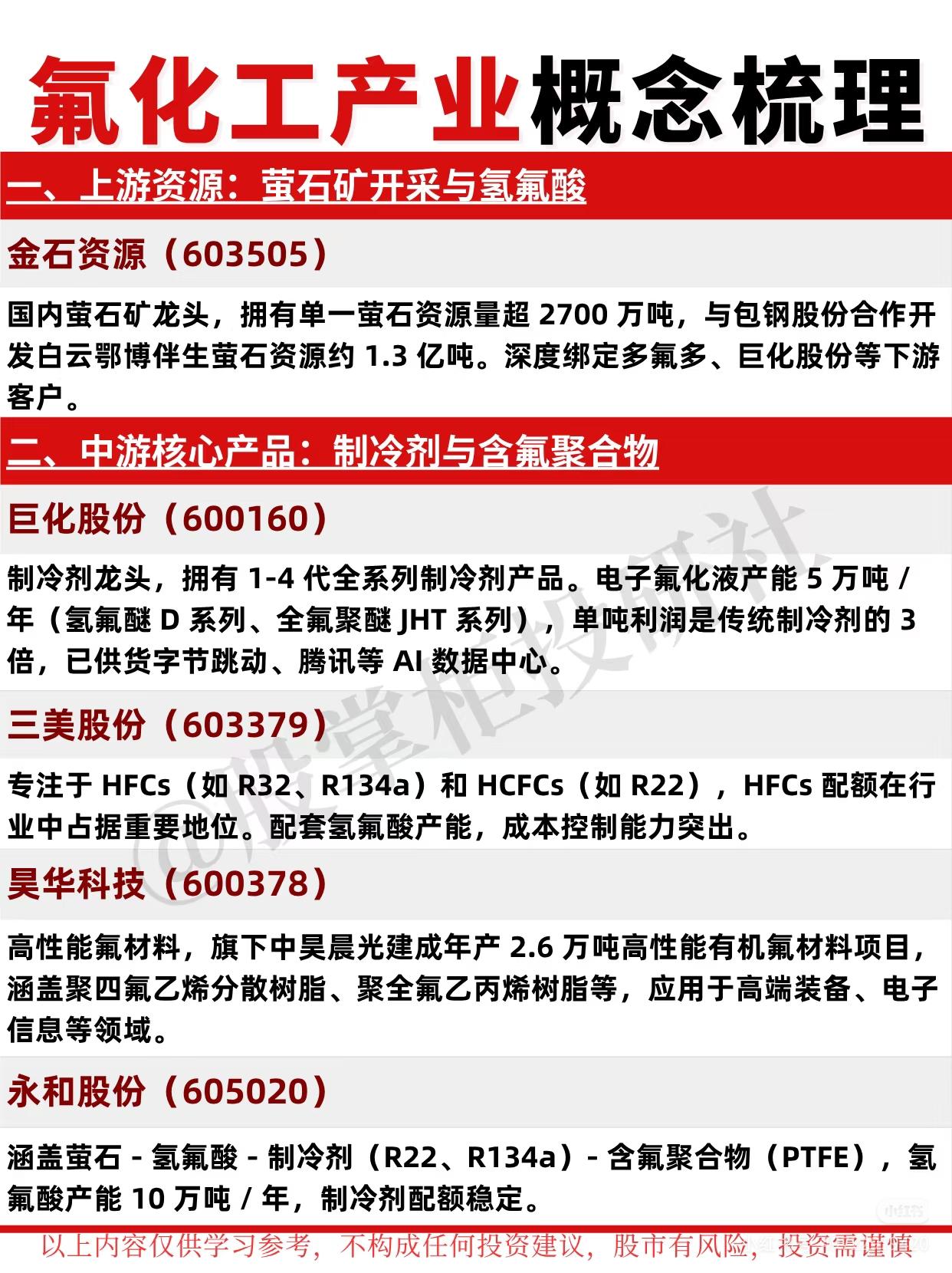

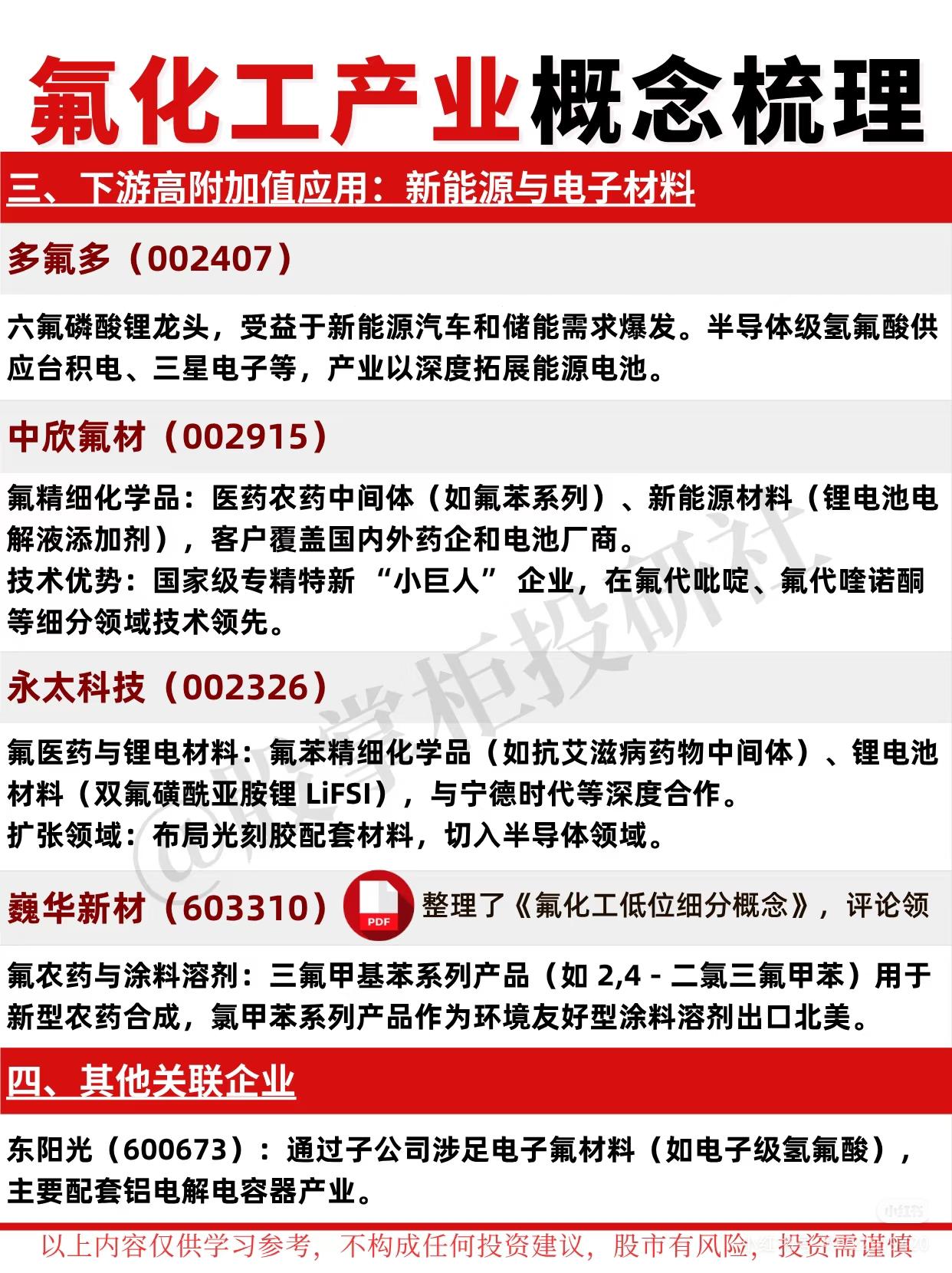

以下是对磷化工产业和氟化工产业的概念梳理总结: 一、磷化工产业概念梳理 (一)资源型龙头企业(掌控磷矿资源,具备全产业链能力) 1. 云天化(600096) - 国内最大磷矿采选企业之一,磷矿储量高达13亿吨,自给率超100%。 - 拥有“磷矿—磷肥—磷酸铁”完整产业链,规划50万吨磷酸铁锂项目。 2. 兴发集团(600141) - 磷矿储量5.8亿吨,为全球第二大草甘膦生产商。 - 布局“磷矿—黄磷—精细磷化工—新能源材料”全链条,半导体材料客户拓展超预期。 3. 中毅达(600610) - 磷酸二铵产能国内第二,2025年10月拟重启收购瓮福集团(磷矿储量5.3亿吨)。 - 若重组成功,其磷酸二铵产能有望跃居全球第一。 (二)传统磷肥企业(聚焦磷铵,向新能源延伸) 1. 新洋丰(000902) - 磷酸一铵产能全球第一,拥有“磷矿—磷酸—磷酸一铵—复合肥”完整产业链,成本控制领先。 - 积极布局新能源,规划20万吨磷酸铁产能,已绑定宁德时代等大客户。 2. 湖北宜化(000422) - 磷酸二铵产能130万吨/年,配套磷矿资源1.3亿吨,受益于国家磷肥保供稳价政策。 - 与宁德时代合资建设磷酸铁项目,新能源业务正逐步放量。 (三)细分领域冠军(技术或区域优势明显) 1. 川恒股份(002895) - 饲料级磷酸二氢钙全球市占率第一,首创“半水-二水法”湿法磷酸工艺,能耗降低40%。 2. 粤桂股份(000833) - 硫铁矿制酸配套磷化工,磷酸一铵产能国内领先,区域资源整合能力强。 (四)精细磷化工企业(专注高端磷化工产品) 1. 澄星股份(600078) - 黄磷产能14万吨(国内领先),磷酸产能72万吨,积极布局电子级磷酸等高端产品,食品级磷酸出口占30%。 2. 川金诺(300505) - 湿法磷酸工艺领先,过磷酸钙营收A股第一,饲料级磷酸氢钙全球市占率40%。 (五)新能源材料企业(绑定新能源赛道,聚焦磷酸铁与电解液材料) 1. 湖南裕能(301358) - 磷酸铁产能国内第一,深度绑定宁德时代、比亚迪,产能利用率持续高位。 2. 安纳达(002136) - 磷酸铁产能国内第二,依托钛白粉副产品硫酸亚铁具有成本优势,规划2026年前新增10万吨产能。 3. 天赐材料(002709) - 六氟磷酸锂产能全球第一,垂直一体化布局电解液全链条,成本优势显著。 (六)行业逻辑与投资主线 1. 政策驱动:国家限制磷铵、黄磷新增产能,推动落后产能出清,行业集中度提升。 2. 资源稀缺性:磷矿平均品位下降至19%,开采成本逐年上升,拥有磷矿资源企业具备护城河。 3. 新能源需求:每吨磷酸铁锂消耗约2.5吨磷矿石,预计到2030年新能源领域用磷占比将达25%,转型领先企业受益明显。 二、氟化工产业概念梳理 (一)上游资源:萤石矿与氢氟酸 1. 金石资源(603505) - 国内萤石矿龙头,单一萤石资源量超2700万吨,与包钢股份合作开发伴生萤石资源约1.3亿吨。 - 深度绑定多氟多、巨化股份等下游客户。 (二)中游核心产品:制冷剂与含氟聚合物 1. 巨化股份(600160) - 制冷剂行业龙头,拥有1-4代全系列制冷剂,电子氟化液产能达5万吨/年(如氢氟醚D系列、全氟聚醚JHT系列),单吨利润为传统制冷剂3倍,供货AI数据中心(如字节、腾讯)。 2. 三美股份(603379) - 专注HFCs(如R32、R134a)和HCFCs(如R22),HFCs配额占优,配套氢氟酸,成本控制力强。 3. 昊华科技(600378) - 高性能氟材料供应商,旗下中昊晨光年产2.6万吨高性能有机氟材料(如聚四氟乙烯、聚全氟乙烯),应用于高端装备与电子信息。 4. 永和股份(605020) - 涵盖萤石—氢氟酸—制冷剂(R22、R134a)—含氟聚合物(PTFE),氢氟酸产能10万吨/年,制冷剂配额稳定。 (三)下游高附加值应用:新能源与电子材料 1. 多氟多(002407) - 六氟磷酸锂龙头,受益于新能源车与储能爆发,半导体级氢氟酸供货台积电、三星。 2. 中欣氟材(002915) - 氟精细化学品(如医药农药中间体、电解液添加剂),国家级“小巨人”企业,技术领先于氟代吡啶、氟代喹诺酮等领域。 3. 永太科技(002326) - 氟医药与锂电材料(如双氟磺酰亚胺锂LiFSI),与宁德时代深度合作,布局光刻胶材料,进军半导体。 4. 巍华新材(603310) - 氟农药与环保涂料溶剂(如三氟甲基苯、氯甲苯系列),出口北美,用于新型农药及环保涂料。