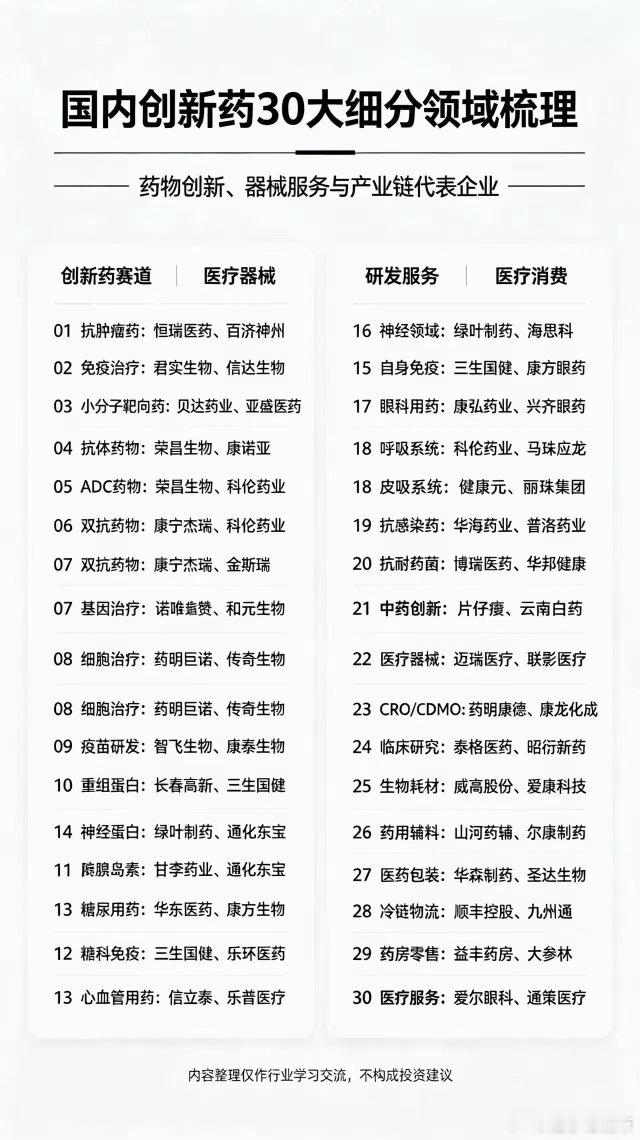

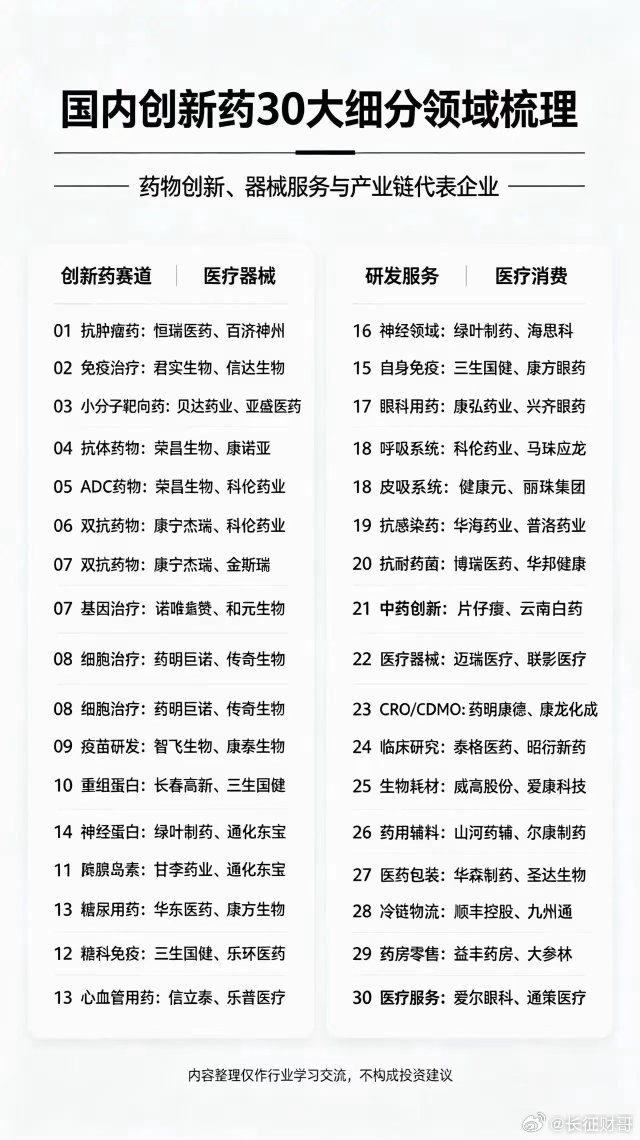

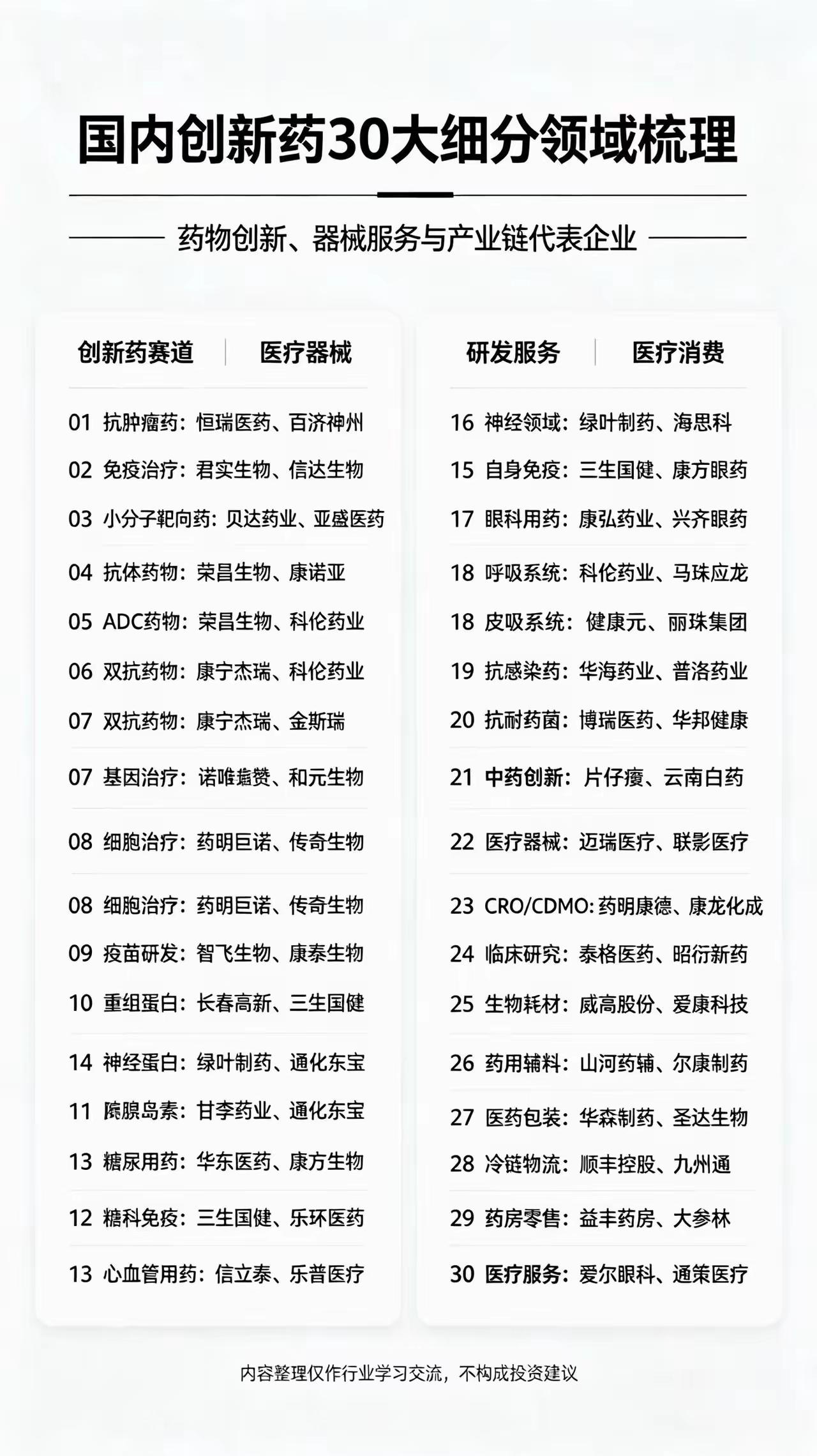

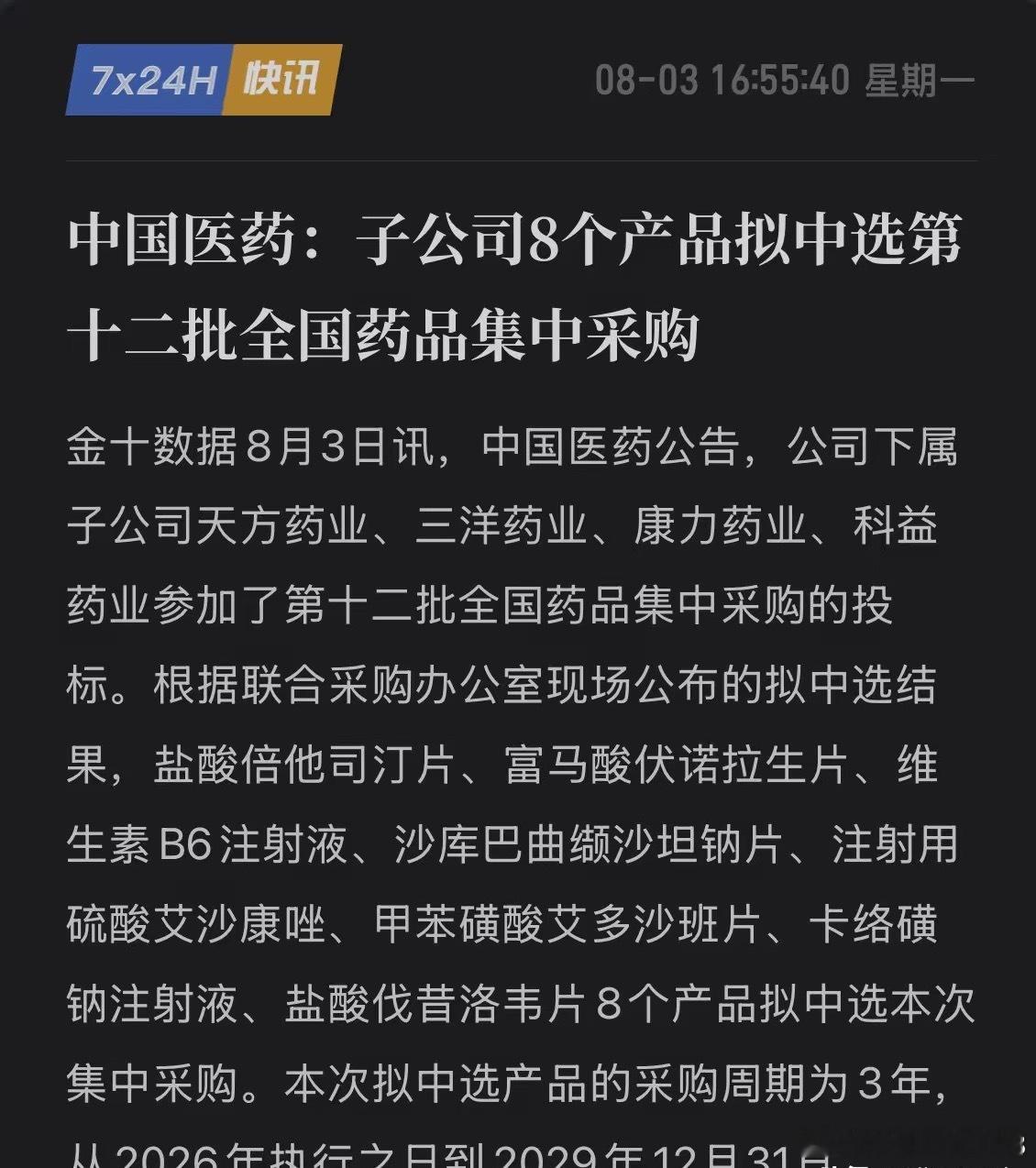

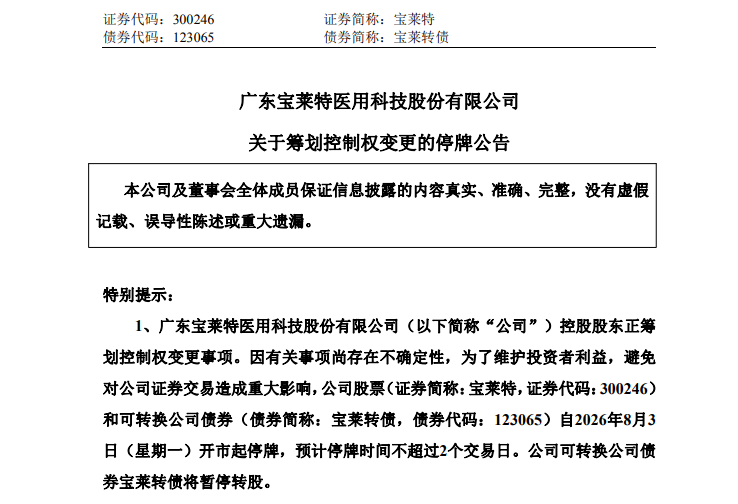

标签: 股票板块-医药生物

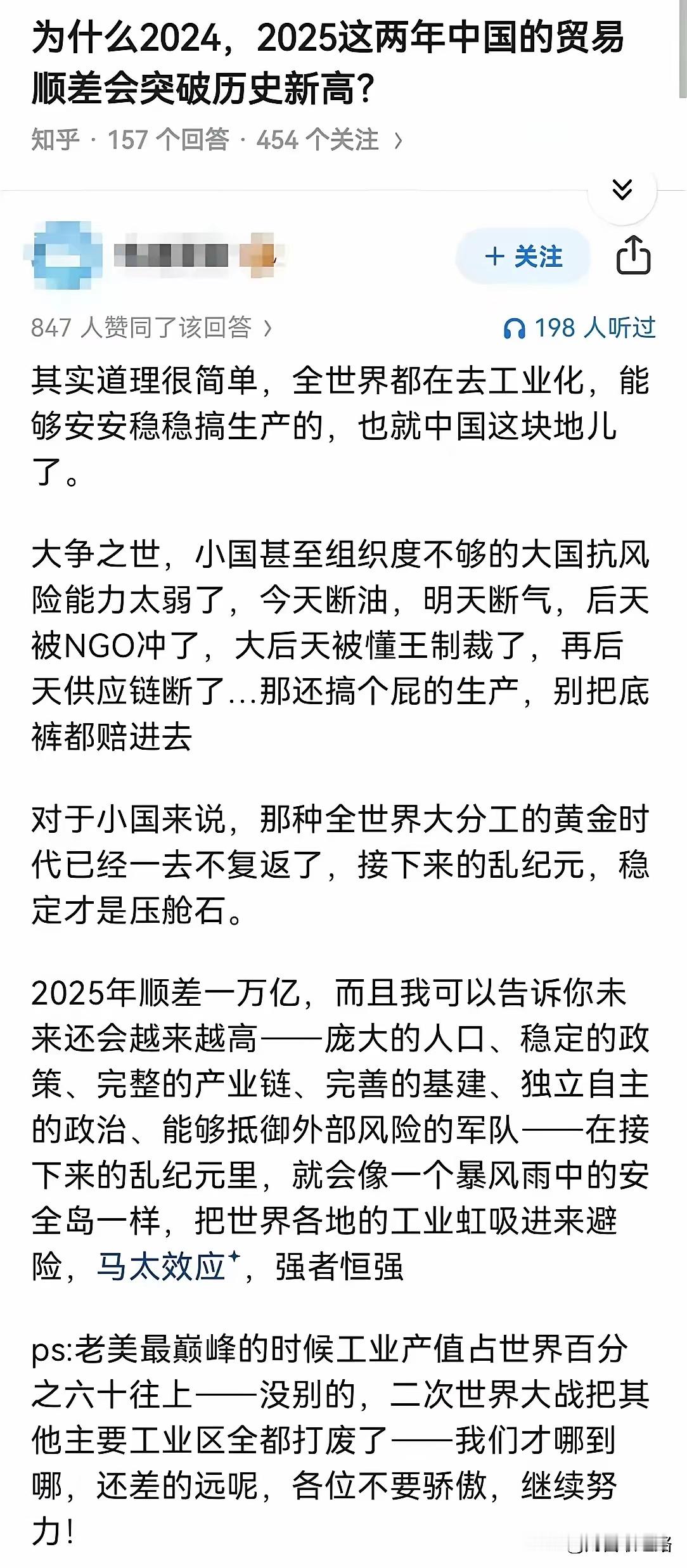

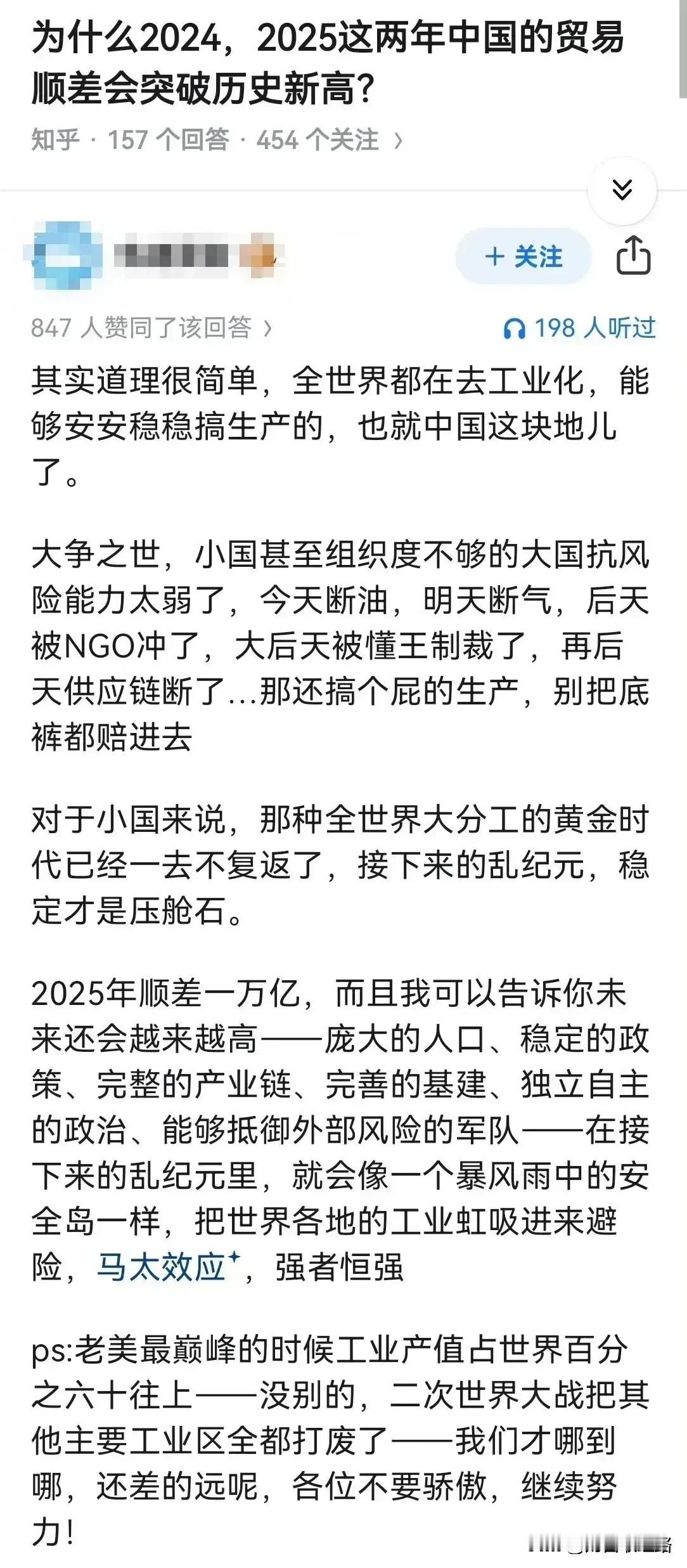

顺差为什么这么高?因为中国出口的汽车机床太阳能电池板越来多,进口的石油天然气矿石

顺差为什么这么高?因为中国出口的汽车机床太阳能电池板越来多,进口的石油天然气矿石农产品越来越便宜!歪果仁已经发现,跟中国竞争制造业已经毫无意义了,根本竞争不过。

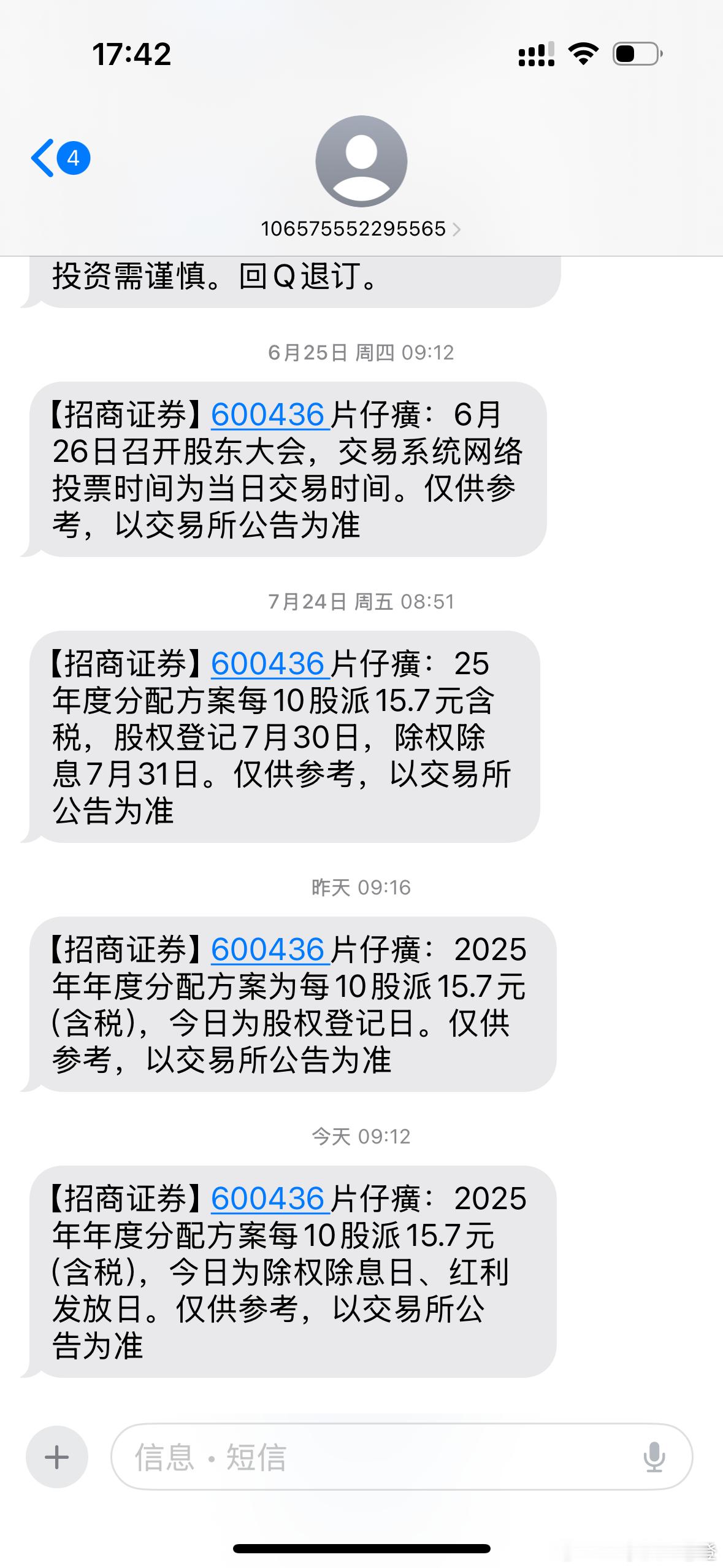

片仔癀分红到账,继续复投!十年内只买不卖!买了就当没了!

片仔癀分红到账,继续复投!十年内只买不卖!买了就当没了!

起飞,强者很强$陇神戎发sz300534$

起飞,强者很强$陇神戎发sz300534$

逃不出老陈的手掌心🖐️$奥瑞德sh600666$涨停干就完了今日看盘

逃不出老陈的手掌心🖐️$奥瑞德sh600666$涨停干就完了今日看盘

兄弟们很多内容基本上被屏蔽了发不出!目前飞哥持仓哈药股份神州泰岳大唐发电

兄弟们很多内容基本上被屏蔽了发不出!目前飞哥持仓哈药股份神州泰岳大唐发电长川科技兆易创新何时下车时间我将在铁粉群更新公布!所有人进铁粉群抄作业吧!👇已申请不用重复操作,多多互动升级金粉。志远复利联盟SVIP

产业升级肯定是好事,但关键是产业红利带来的财富要合理分配给老百姓,这应该是必然趋

产业升级肯定是好事,但关键是产业红利带来的财富要合理分配给老百姓,这应该是必然趋势吧?你们怎么看这个问题?会直接影响到咱们普通人的生活吗?

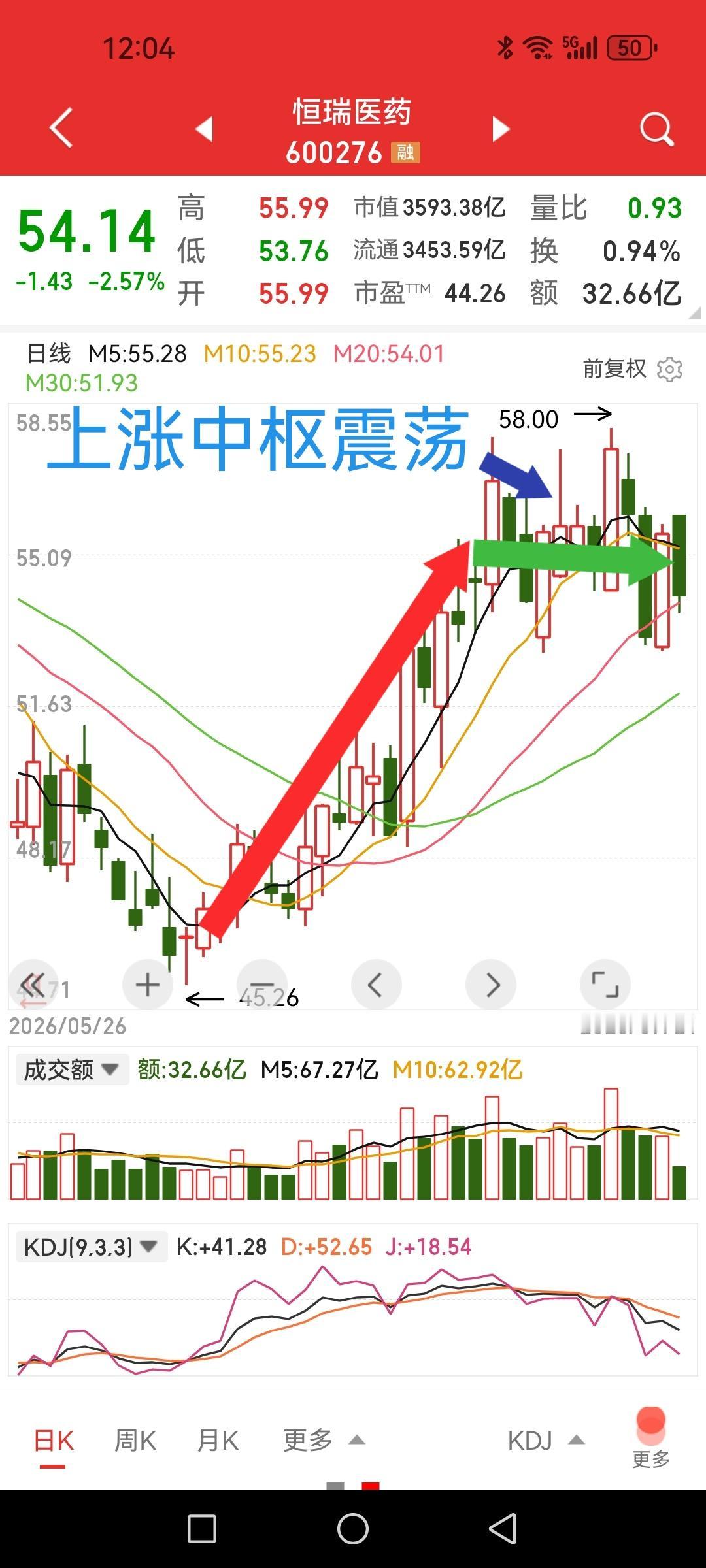

$昭衍新药sh603127$短线博弈操作思路(仅参考,不构成投资建议)

$昭衍新药sh603127$短线博弈操作思路(仅参考,不构成投资建议)

重庆一位散户在17块6毛的价位尝试建仓以岭药业002603,回撤至14元附近,亏

重庆一位散户在17块6毛的价位尝试建仓以岭药业002603,回撤至14元附近,亏达到23万七千五百四十二元。他手里的云南白药也折进去12万六左右。彼时以岭药业从十一元区间启动反弹,一路拉升至十八元上方。他在十七块六毛开了底仓,进场后股价便回落到十六块八毛五,他又补进三千八百股。紧接着,该股继续下行至十五块七毛,他再度加仓九千一百股。以岭药业连续调整了二十来天,他依旧在下跌途中分批低吸。整体持仓成本落在十六块三毛五,其后该股持续下探至十四元一带,他每股亏损超过两元。深度套牢之后,苦等了将近一年,以岭药业终于迎来估值修复行情,解套后他果断清仓离场。他大约在十八元附近出的货,而最后,这只票竟一路冲高到二十七块两毛五。他手里的其他几只标的,均深陷泥潭,整体亏损幅度达百分之三十四点六八,真不知何时才能解困啊?有谁买过以岭药业、云南白药?

7.20热门人气榜:1. 九安医疗:参股DeepSeek+月之暗面,4天3板,盘

7.20热门人气榜:1.九安医疗:参股DeepSeek+月之暗面,4天3板,盘中涨停后打开,AI医疗双概念加持。2.哈药股份:创新药龙头,中报净利最高预增近七成,盘中跌停后资金进场翘板。3.紫光股份:算力+交换机龙头,高开高走涨近10%,成交额超100亿元引爆算力板块。4.德明利:存储芯片龙头,连续第四日跌停,股价较980元高点腰斩。5.华银电力:电力+绿电龙头,2连板涨停,江苏电网用电负荷再创新高。6.立新能源:疆电外送+中报预增超5倍,3连板涨停,绿电板块最强标杆。7.长电科技:先进封装龙头,盘中急跌超5%,人气维持高位。8.浪潮信息:AI服务器龙头,首个全国产十万卡AI超集群“曙光8000”催化。9.共进股份:交换机+AI算力网络,涨停封板,知春路1.03亿扫板带动算力硬件爆发。10.新易盛:光模块龙头,跟随算力板块反弹涨超4%,前期超跌后资金试探性介入。

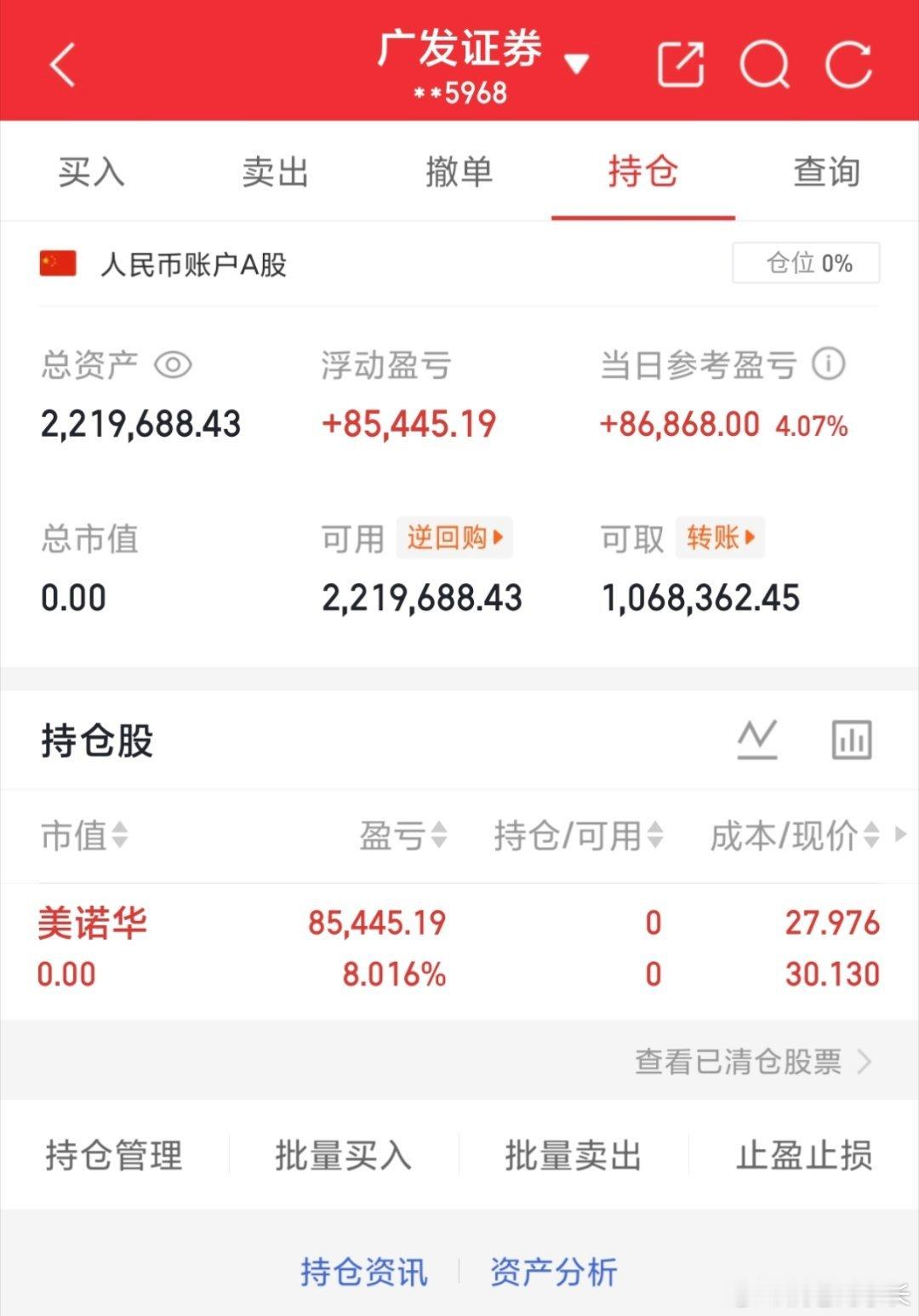

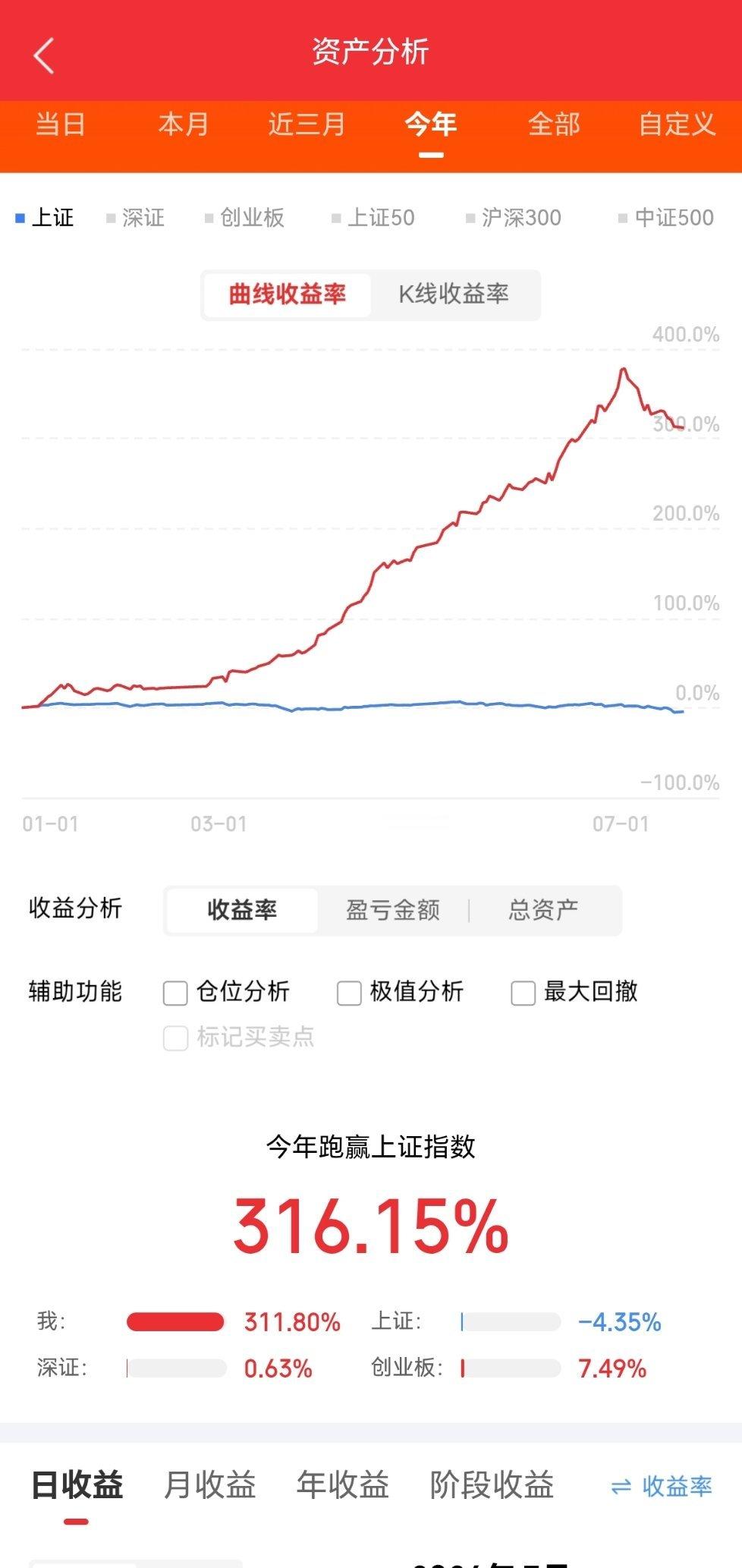

50W本金,目标一年翻10倍,一年做500w(第61天)今日卖出:603538

50W本金,目标一年翻10倍,一年做500w(第61天)今日卖出:603538美诺华今日买入:002980华盛昌我会把每天实盘记录下来,我相信实盘肯定一直往前冲,希望各位股友支持我,点赞富一生!评论168,票票长虹!特别声明:这只是我个人的操作记录,不作为任何投资建议,更不是劝你们跟买!股市有风险,投资需谨慎!财经

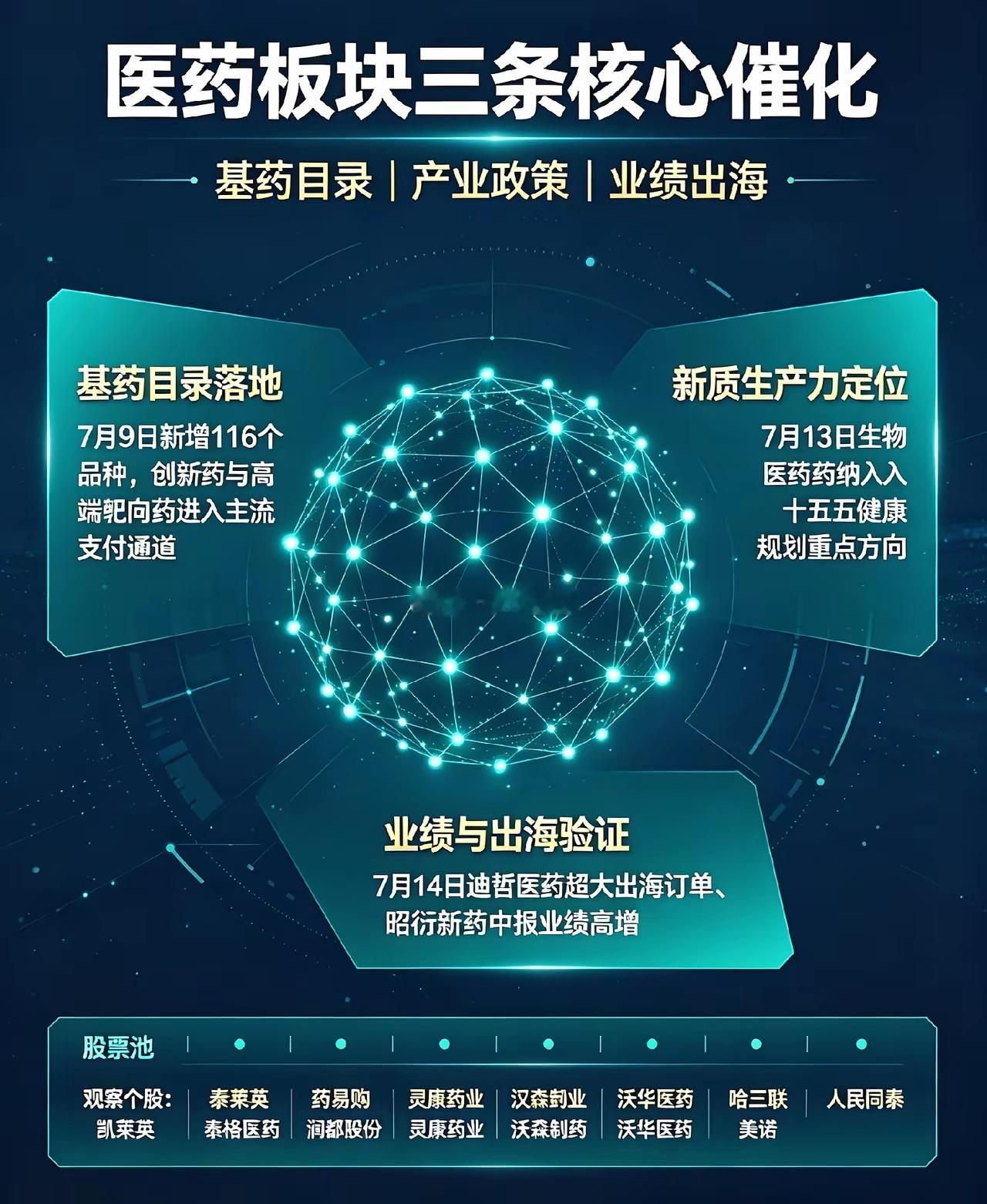

社保基金大手笔重仓!这一批医药股被集中扫货创新药/医药板块:凯莱英、泰格医药、药

社保基金大手笔重仓!这一批医药股被集中扫货创新药/医药板块:凯莱英、泰格医药、药易购、润都股份、灵康药业、汉森制药、沃华医药、美诺华、哈三联、人民同泰等。7月9日新版国家基药目录落地,新增116个品种,首次大规模纳入国产创新药、高端靶向药;7月13日十五五健康规划将生物医药定为国家级新质生产力赛道;7月14日迪哲医药15亿美元超大出海订单、中报业绩884%–1377%,推动该板块发展

越南人有了新发现,在与中国交界之处,当地不少越南老百姓喜欢存人民币。他们

越南人有了新发现,在与中国交界之处,当地不少越南老百姓喜欢存人民币。他们认为人民币币值稳定,购物时也不会贬值。这不是短期跟风的潮流,是中越边境百姓常年生活、交易、存钱后摸透的最真实经济规律。越南北部接壤中国的老街、谅山、高平诸多县市,民间储蓄习惯早已发生明显改变。当地普通农户、小商贩、务工人员,不再习惯性留存越南盾,反而主动积攒、储备人民币现金,家里保险柜、储物柜里,常年存放大量人民币。很多不了解边境民生的人会感到疑惑,每个国家都有法定流通货币,越南盾才是当地合法支付工具。普通民众放弃本国货币,长期储存外币,这种现象在全世界范围内都十分少见。当地人做出这种选择,从来不是盲目追捧,是常年亲身经历汇率波动后,做出的最务实判断。越南常年存在通胀压力,越南盾汇率波动频率高、幅度大。普通百姓辛苦摆摊、种地、务工攒下的积蓄,放在手里短短数月,就会出现明显购买力缩水。辛苦劳作换来的收入,会在无声的贬值中不断蒸发,存钱根本没办法守住劳动成果。边境老百姓对财富安全感的渴望,远比内陆民众更强烈。他们长期参与跨境贸易,频繁和中国客商打交道,日常交易全部依赖现金结算。人民币多年保持稳定汇率,几乎没有大幅涨跌波动,日常购物、进货、消费,今天的购买力和数月之后基本持平,不会出现莫名贬值。这种长期稳定的金融表现,彻底打动了追求安稳的普通民众。中越边境的民间交易场景,也进一步推动人民币成为主流硬通货。中国是越南最大的贸易合作伙伴,越南北部的生活用品、农机工具、五金百货、食品原料,大多从中国进口。当地小商贩进货补货,直接使用人民币结算,省去货币兑换的繁琐流程,也规避兑换过程中产生的汇率损耗。普通家庭的日常开销,同样离不开人民币。边境旅游客流常年不断,大量中国游客入境消费,当地民宿、餐饮、小商品商户,都可以直接收取人民币。收到的人民币无需兑换,可直接用于进货、支付货款、存储积蓄,流通便捷性远超越南盾。越南当地正规银行的兑换流程繁琐,营业时间固定,节假日无法办理业务,小额兑换耗时耗力,很难满足普通民众高频次、碎片化的交易需求。民间自发形成的人民币流通体系,灵活高效,适配边境百姓的生活节奏,这也是人民币在民间认可度持续走高的关键原因。不少越南长辈会特意叮嘱晚辈,赚到的收入优先换成人民币储存。他们经历过多次货币贬值带来的损失,深知看似不起眼的汇率波动,长年累积下来,会掏空一个普通家庭的积蓄。存越南盾等于被动承受通胀损耗,存人民币等于稳稳守住家底,两种储蓄结果,差距十分直观。这种民间自发的储币行为,无关舆论宣传,完全是市场自由选择的结果。普通百姓不会看懂复杂的金融数据,不会分析宏观经济走势,他们只相信最朴素的生活体验。能保值、能流通、不贬值、好使用的货币,就是值得信任的货币。人民币在中越边境的普及,也从侧面印证了中国经济的稳健实力。一个国家的货币,能够获得邻国普通民众的自发认可与储备,是国家综合实力、金融稳定性、贸易影响力最真实的外在体现。反观部分东南亚国家货币,长期受国际金融局势影响,抗风险能力薄弱,普通民众的财富根本得不到稳定保障。经济不稳定,最受伤害的永远是底层劳作百姓,他们拼尽全力赚钱,却没办法守住自己的劳动所得。如今的中越边境,人民币早已不只是中国的法定货币,更是跨境民间贸易的通用硬通货。百姓自发囤存人民币的举动,是对中国经济稳定性的最高认可,也是数十年经贸往来、民生互通沉淀下来的信任。货币的本质是信用,民众的囤积行为,就是最直白的信用投票。不用刻意推广,不用政策引导,长期的稳定与靠谱,自然能收获跨国民众的认可。各位读者你们怎么看?欢迎在评论区讨论。