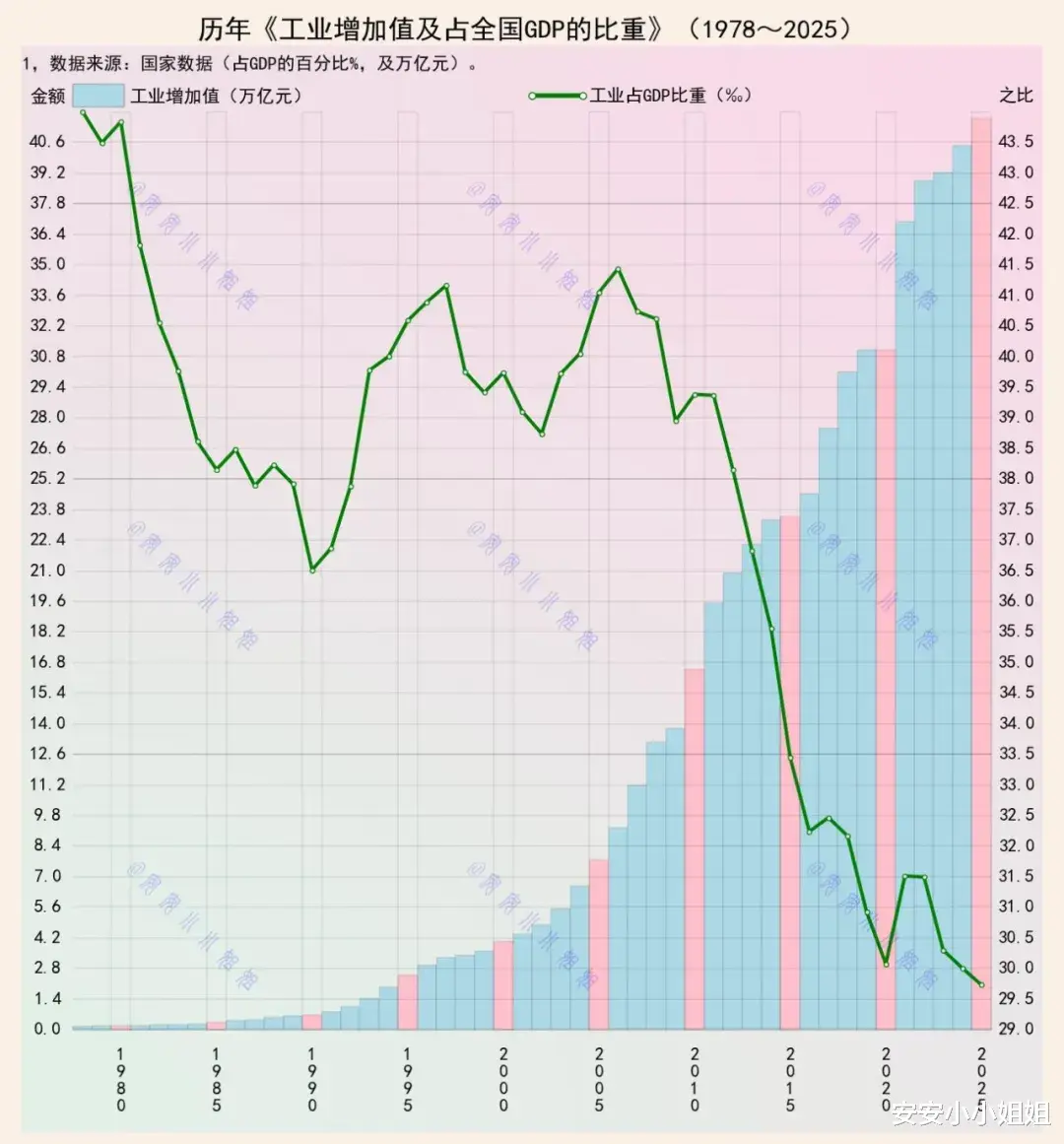

工业,于处于高速发展中的中国而言,仍是国民经济最重要的行业。

从 1978 年改革开放起步,到 2025 年迈向现代化强国,中国工业的发展轨迹,既写就了体量扩张的传奇,也藏着经济结构迭代的深刻密码。

1978 年,中国工业占 GDP 比重一度跃至 44% 以上,彼时工业增加值尚不足 1 万亿元,却撑起了国民经济的半壁江山。

这一阶段,重工业优先发展的思路,让工业成为拉动经济增长的核心引擎,也为后续工业化进程奠定了基础。

进入 80 年代,随着改革开放逐步推进,工业占比出现明显回落,到 1990 年跌至 36% 左右。

这并非工业衰退,而是服务业开始苏醒、民营经济逐步活跃,经济结构在市场调节下走向多元的体现,工业增加值也在这十年间缓慢爬坡,突破了 1 万亿元关口。

90 年代到 21 世纪初,工业发展迎来新的波动期,占比在 38% 至 42% 之间反复震荡。

社会主义市场经济体制的确立,让工业活力进一步释放,加入 WTO 前的筹备阶段,制造业产能快速扩张,工业增加值到 2005 年已突破 7 万亿元,成为全球制造业版图中不可忽视的力量。

2010 年前后,中国工业占比稳定在 39% 左右,工业增加值突破 16 万亿元,正式成为世界第一制造业大国。

这一时期,“中国制造” 走向全球,从家电到基建,从低端加工到中端制造,工业的体量优势彻底彰显,成为中国经济崛起的核心支撑。

2015 年之后,工业占比开始持续下行,从 37% 一路滑落,到 2020 年跌破 32%,但工业增加值仍保持增长,突破 30 万亿元。

这背后是经济结构转型升级的必然,服务业占比稳步提升,数字经济、现代服务业成为新的增长极,工业则从规模扩张转向质量提升。

到 2025 年,工业增加值成功突破 40 万亿元,创下历史新高,彰显了中国工业的强大韧性与产能实力。

但与此同时,工业占 GDP 比重跌破 30%,这一数据变化,恰恰是中国经济迈向高质量发展的重要信号。

比重下滑并非工业弱化,而是中国经济从 “工业主导” 向 “多轮驱动” 转型的必然结果。

当服务业、数字经济、现代农业等领域蓬勃兴起,工业在 GDP 中的占比自然收缩,但其作为实体经济根基的地位从未动摇。

从 1978 年不足 1 万亿到 2025 年突破 40 万亿,工业增加值的 40 余倍增长,见证了中国从农业大国向工业强国的跨越。

这背后是无数产业工人的付出,是技术创新的突破,也是中国融入全球产业链的奋斗历程。

占比跌破 30% 的背后,是工业自身的迭代升级。传统制造业向智能制造转型,高耗能产业逐步被绿色工业替代,高端装备、新能源、生物医药等新兴产业成为新的增长点,工业的质量与效益正在实现质的飞跃。

对于中国而言,工业占比的变化,从来不是 “取舍” 的问题,而是 “优化” 的选择。

我们不需要回到 44% 的高占比时代,却需要守住工业作为实体经济核心的底线,让 40 万亿的工业增加值,成为支撑经济稳定、保障就业、推动创新的坚实底座。

从 1978 到 2025,工业的曲线起伏里,藏着中国经济发展的底层逻辑:体量扩张是基础,结构优化是方向,而工业作为国民经济压舱石的角色,始终未曾改变,也永远不会改变。