赛力斯Q2转盈为亏确实有些出乎意料,但真就如某些人所说的是华为吸血么?

问界Q2卖了9万台车,平均一个月卖了3万台,其中1/3是M6,另1/3是问界M7,M9进入换代前夜,问界M8进入生命周期末期。而在问界的车系里,30万以下的车基本处于盈亏平衡点上,原材料上涨导致的成本上升变成亏损其实挺正常的。

很多人的论调无非是“均价30多万的车月销3万还亏损,要不是华为,肯定赚翻了”。

那么,事实真的如此么?

自主品牌里目前高端化做得最好的几个,问界之外,蔚来、理想、极氪和小米。

蔚来

Q1卖了超8万台车,其中ES8卖了4.5万台,这可是均价超40万的车,且处在销量的爆发期,然后,盈利6680万,对,不到一个亿。

理想

Q1卖了将近10万台车,均价也在30万左右,然后,亏了23个亿。

极氪退市归于吉利之后没有专门的单独财报了。

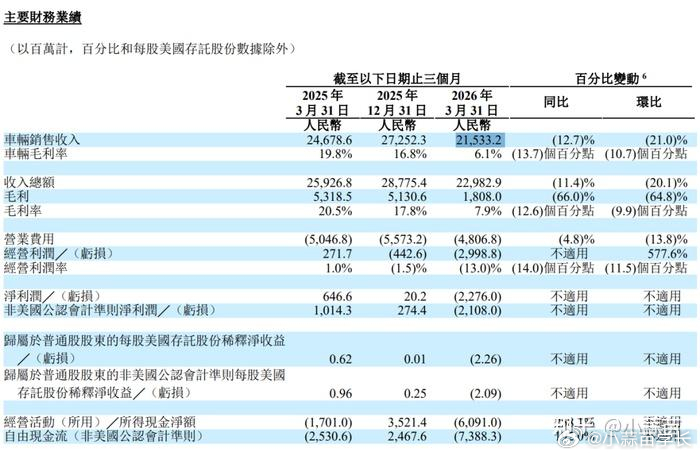

小米汽车Q1卖了8万台,亏了30亿。

你看,整个Q1,在中国自主汽车高端品牌里做得最好的几家,除了赛力斯盈利了七个亿,蔚来赚了几千万,理想和小米都是巨额亏损的。

而在Q2,问界主销品以M7和M6为主之后,均价和这几家差别其实也不大,去年的均价39万是M9和M8作为主销期的数据。

按照某些人的逻辑,问界Q2亏了20个亿是华为吸血的原因,那理想Q1亏的23个亿是谁吸血呢?小米汽车Q1亏的30个亿,又是谁的吸血呢?

——————————————

关于销售费用

这个话题其实说烂了,然而还是一群蠢货在那把销售费用当营销费用去算。然后YY这是买水军的费用。

我再给各位大聪明科普下,什么是销售费用。

销售费用是指企业销售商品和材料、提供劳务的过程中发生的各种费用。销售费用包括企业在销售商品过程中发生的保险费、包装费、展览费和广告费、商品维修费、预计产品质量保证损失、运输费、装卸费等。以及为销售本企业商品而专设的销售机构(含销售网点、售后服务网点等)的职工薪酬、业务费、折旧费等经营费用,企业发生的与专设销售机构相关的固定资产修理费用等后续支出也属于销售费用。这里有一个非常重要的科目,购车补贴。

大家如果关注这个行业,应该会记得在去年底的时候,厂家出过一个政策,25年的订单在26年交车,1万5的购置税是车企补贴的,这个在会计准则里不是企业营收减少1.5万/台车,而是销售成本增加1.5万/台车。

这也是为什么我们会发现,企业经常在业绩下滑的时候销售费用反而增加,因为销售过程中的折扣和补贴增加了。

——————————

关于资产折旧费

很多人嘲讽说这个不是亏钱的主要理由,很显然,这帮人低估了汽车行业的资产折旧费的规模,赛力斯Q2的财报还没公布,但既然赛力斯把这部分费用写进来了,规模一定不会小,我们到时候再看。

我们一直在说,汽车是重资产行业,这个重资产的很大一部分就是工厂产线,而现在新能源的产品迭代加速,必然导致产线折旧加速,这部分费用的增加一定不会只是赛力斯的问题,而是全行业的问题,区别无非是在财报里怎么去呈现的问题。

这部分的问题在行业洗牌期无解,只能等到行业洗牌期结束,行业巨头化之后,通过规模去摊销。

以及,这部分的问题越往后的品牌,遇到的困难会越大,这也是行业洗牌的一个重要理由。

所以,这个问题下的某些人看到赛力斯亏损就在那狂欢。

而实际上,行业内看到头部的赛力斯都在亏损,他们的心态会是什么?

欢呼?

我觉得是要哭了。

当行业头部的盈利预期都减弱的时候,腰部和尾部会面临一个非常可怕的境地,整体的资本对汽车整车的盈利预期下调,会加速退场,这其实也是今年整个汽车股暴跌的一个重要理由。

潮水退出的时候,当资本发现头部都有裸泳的迹象的时候,大多数人需要思考的不是看笑话,而是自己还能活多久。

——————

对于目前的问界或者说整个鸿蒙智行来说,最大的挑战其实是L3乃至L4落地的不断延后。

作为享界S9T车主,对于我来说,这台车最重要的配置不是接近5.2m的车长,不是这套六域合一的底盘,不是这套内饰和座舱系统,是ADS智驾和基于ADS的主动安全。

自动驾驶才是华为整个车业务最有价值的资产,也是投入极大,成本极高的部分。无论是硬件成本还是研发投入,华为的ADS都是业界独一份的,当然,体验也是最好的。

但因为法规落地的一再延后,当所有人都只能叫辅助驾驶的时候,这部分的溢价能力并不能充分呈现。

对于现在的我来说,比如以25万为基准,多加5万块钱,是选空悬+四驱+零重力座椅,还是选华为ADS智驾?

我百分百选后者。

因为我一直在用,我很清楚它对我的价值,但大部分用户没用过,他们不清楚。

而一旦L3法规落地,智能汽车全面进入自动驾驶时代,格局一定会出现根本性转变。

评论列表