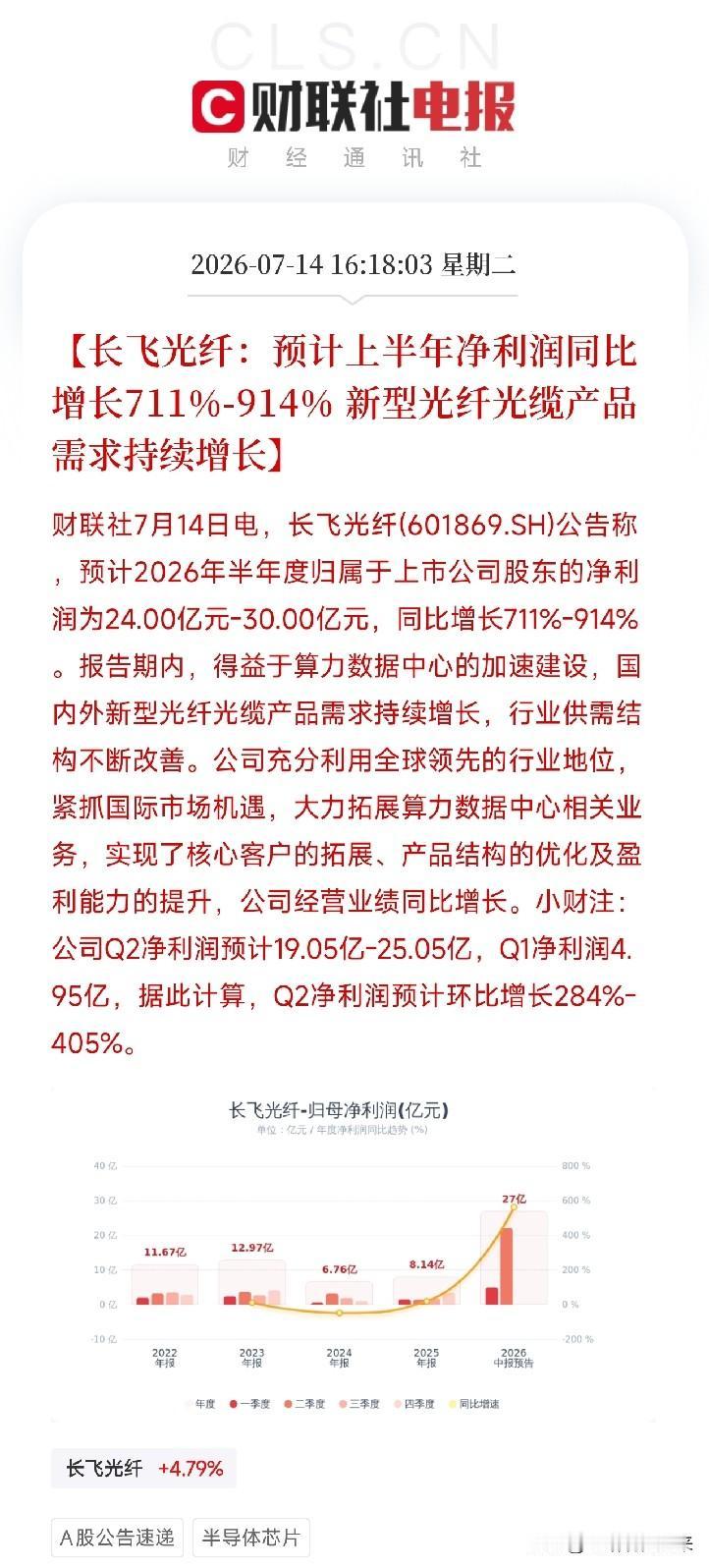

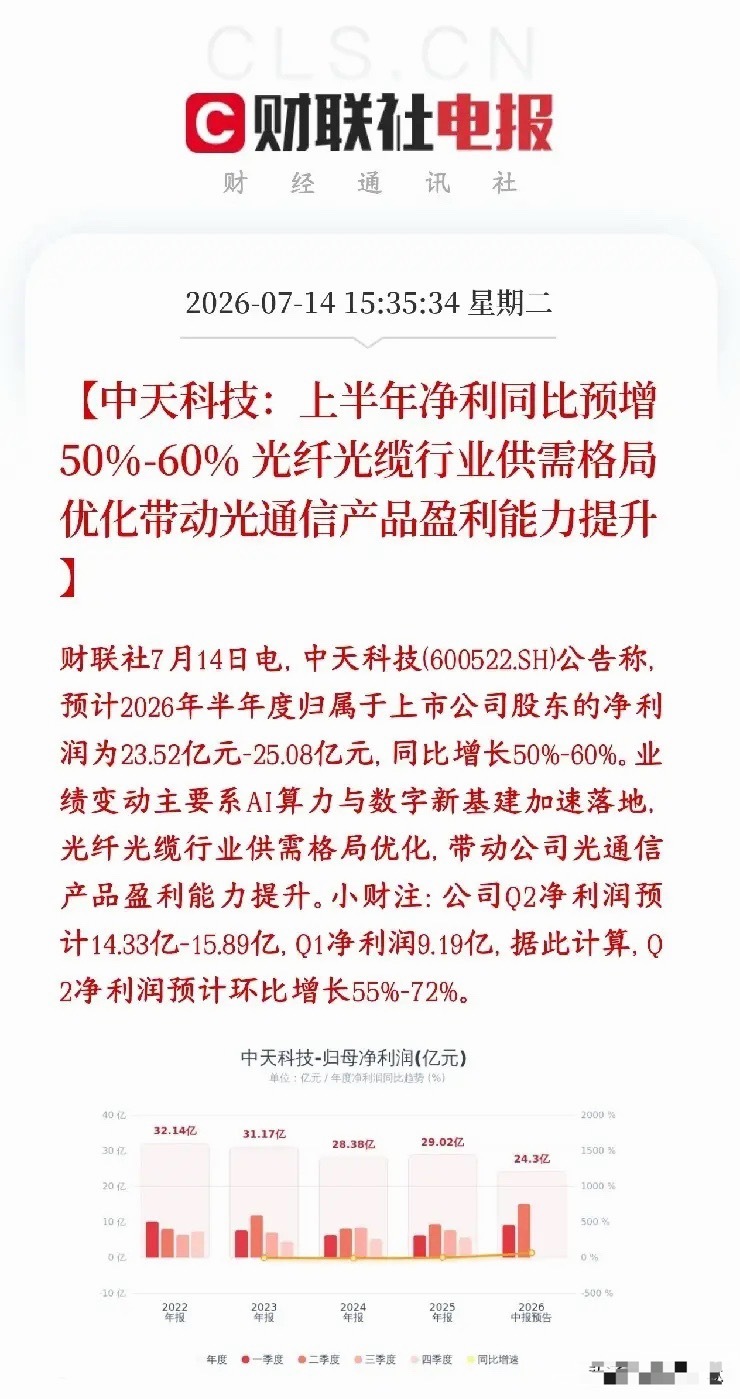

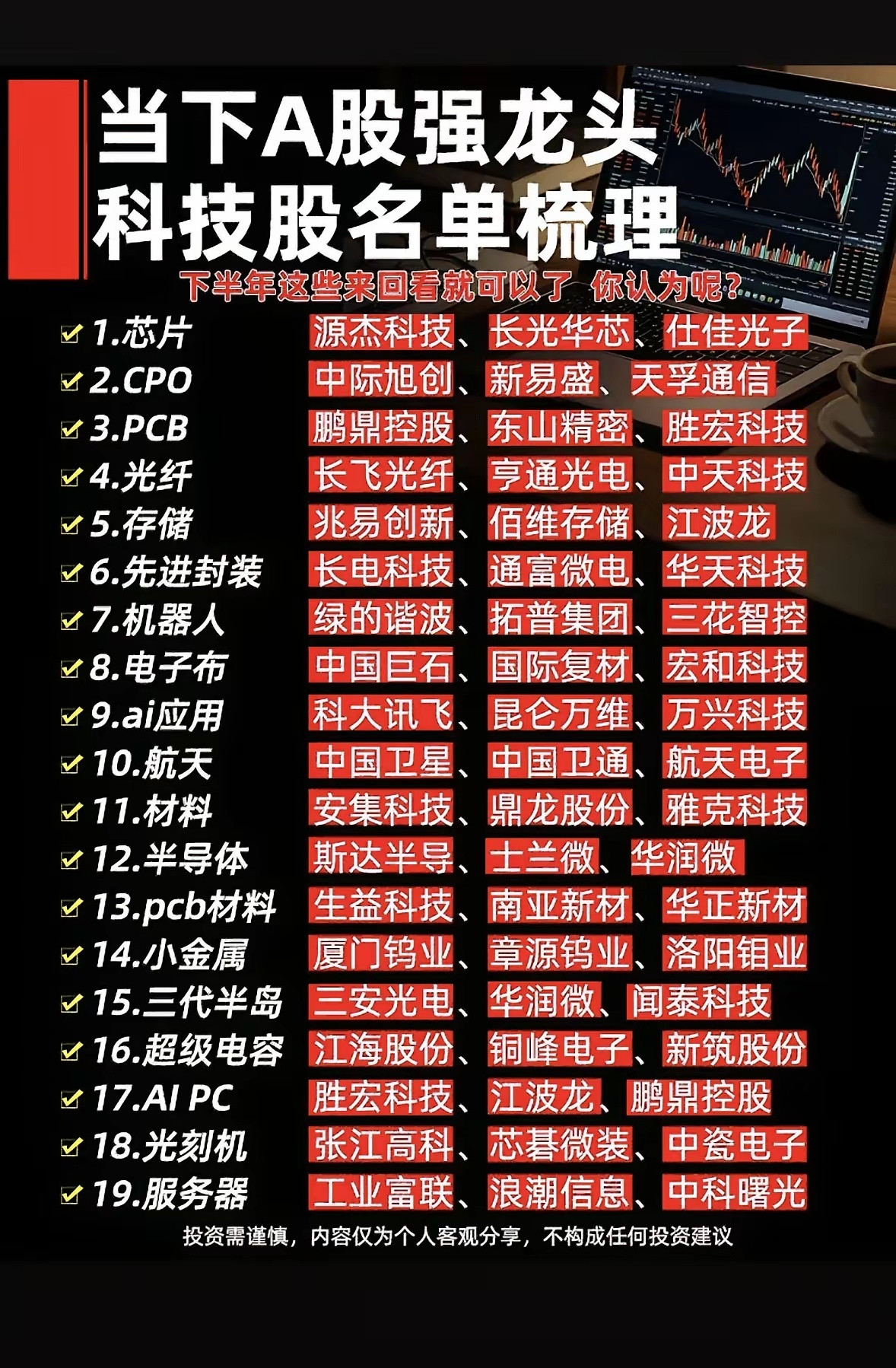

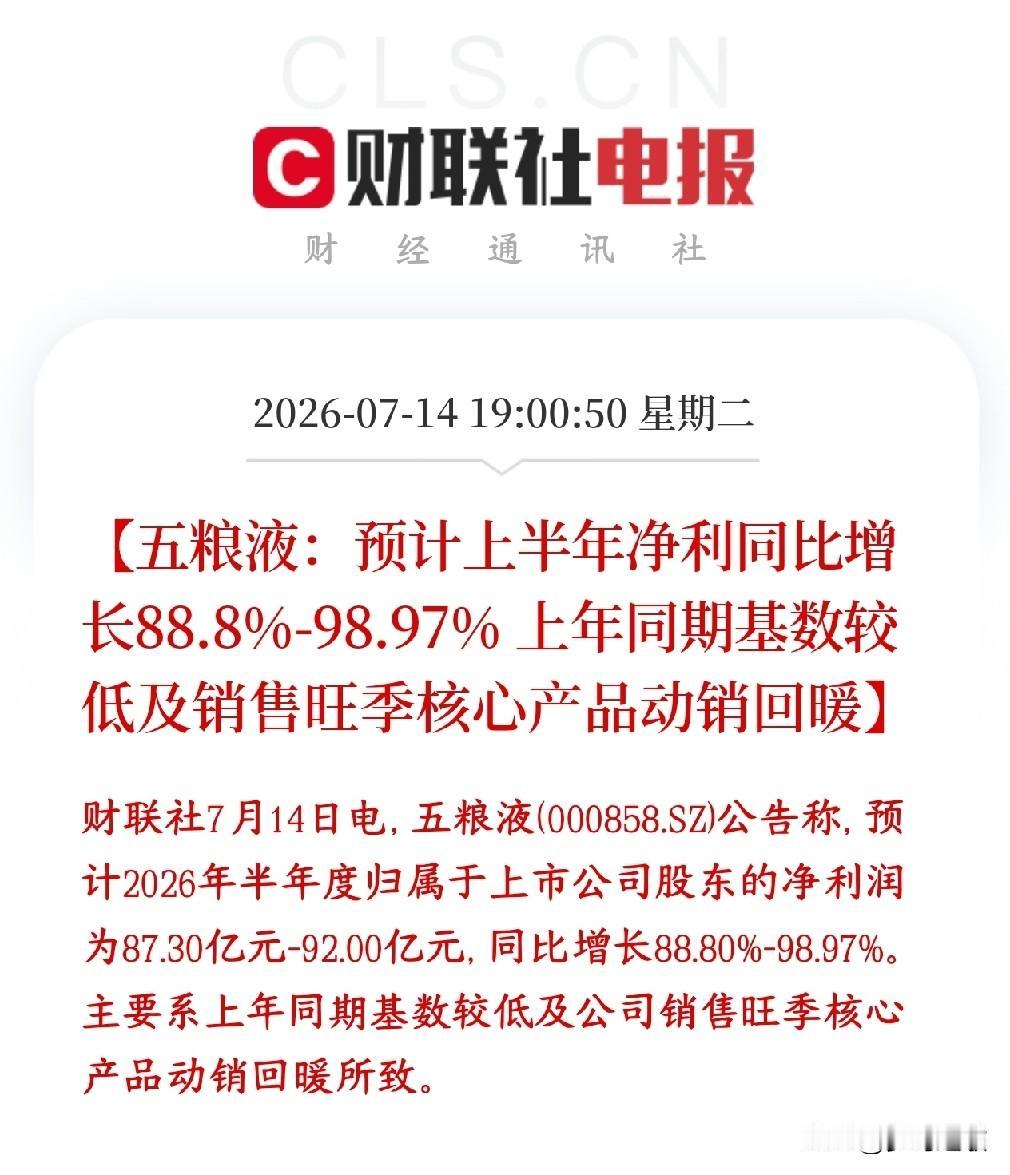

恐慌掩盖真实景气,光纤赛道错杀何时休

亨通光电交出超预期业绩,二季度利润环比近乎翻倍,叠加涨价订单持续落地、海外海缆交付高峰将至,全年盈利预期清晰。但市场无视扎实基本面,板块迎来大幅回调,半个月资金净流出近200亿,核心根源是市场陷入单一扩产恐慌,彻底忽略行业实打实的壁垒与供需缺口。

当下市场评判标准严重失衡。PCB、存储、光模块大规模扩产被视作成长红利,跨界企业一纸光纤扩产公告,却直接被对标光伏过剩危机。资金只盯着扩产规划,无视光纤产业链核心瓶颈光棒扩产周期长达18至24个月,新玩家从设备采购、工艺调试到稳定量产至少两年,短期根本无法填补市场缺口。

AI专用G.657.A2光纤年内涨幅超650%,行业整体缺口超16%,高端特种光纤缺口更是高达46%。空芯光纤、G.654.E等高端产品工艺严苛、认证周期漫长,跨界厂商很难快速切入海外云厂商供应链,多年积累的技术团队、长期客户认证,这些核心壁垒全被短期情绪无视。

业绩层面的改善同样无人关注。旧长协低价订单基本出清,高价新订单持续入账,三季度海外需求旺季、四季度海缆集中交付,利润增长斜率还会进一步抬升,2027至2028年景气度延续,不存在光伏式全行业过剩风险。

本轮下跌本质是资金提前透支远期过剩预期,纯粹情绪踩踏主导行情。短期跨界扩产传闻放大恐慌,但产能落地周期、技术门槛、长期刚性算力需求三大核心逻辑不会改变。等到市场冷静,跨界厂商产能爬坡不及预期、持续供需缺口再度显现,企业逐季兑现高增业绩时,被忽略的行业壁垒与基本面价值,终将重新成为定价核心。