问界卖爆了,赛力斯却亏了15亿?说点我实打实的看法。

最近刷到赛力斯上半年预亏15到18亿的新闻,我第一反应是懵的。

这段时间问界的热度有多高不用我说吧?M9上市一个月大定破四万,M6交付也蹭蹭涨,上半年累计卖了十六七万辆,单车均价快四十万了,怎么看都该是赚得盆满钵满的节奏,怎么转头就亏出这么多?

我翻了翻公告和行业消息,跟大伙唠唠我琢磨出来的道道,纯个人看法,不一定对,就当闲聊天。

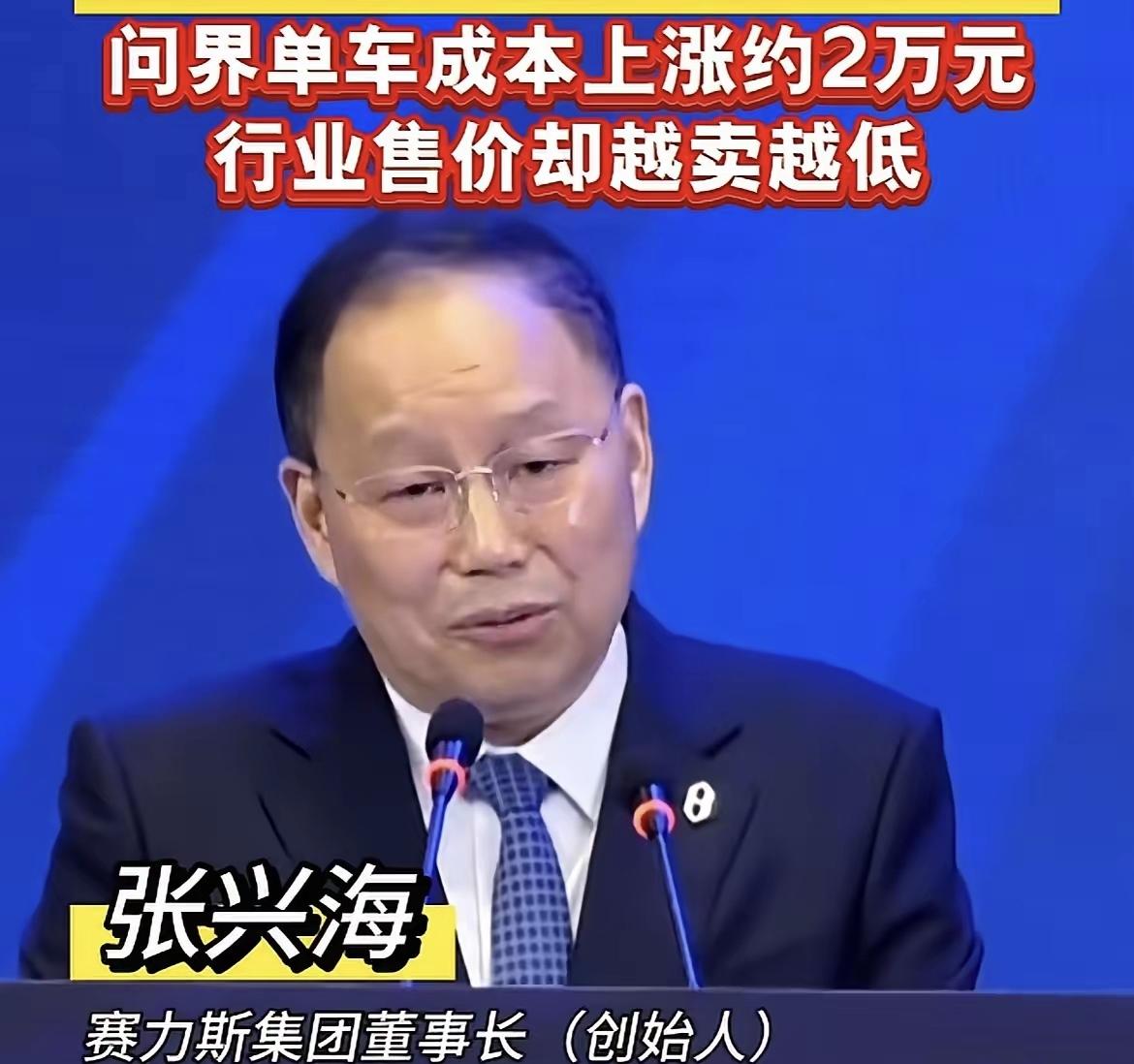

首先最直接的原因,就是原材料涨得太离谱了。官方明说的,存储芯片、碳酸锂、工业金属这些核心物料全线涨价。之前张兴海也公开说过,存储芯片从20块钱涨到快100块,碳酸锂从8万一吨蹦到18万,算下来每辆车的成本直接多了一万五到两万。

实话讲,这个涨幅真的刀刀见血。问界主打就是智能配置,芯片、电池用得都比普通家用车多,相当于行业成本涨一块,它得扛两块。本来大家以为高端车毛利高,结果成本涨得比售价还快,卖得越多亏得越多,听着离谱但真的是现实。

还有个很多人没注意到的点,就是存量资产减值。说人话就是,这两年车型换代太快,老款的库存零部件、旧产线设备,很多跟不上新车型的技术要求,用不上了,财务上就得一次性计提亏损。

我感觉这操作更像是集中甩包袱,把历史烂账全堆在二季度清掉,省得后面拖拖拉拉。说白了这部分不是真金白银花出去了,就是账面的调整,但架不住数额大,直接把上半年的利润砸穿了。你们想啊,一季度还赚了7个多亿,二季度一下亏二十亿左右,这里面减值绝对占了大头。

至于网上吵得凶的“华为税”,我觉得不能简单说成是分成,但华为相关的成本确实是笔大开销。不管是硬件采购、门店渠道还是技术服务,一辆四十万的车,流向华为体系的钱确实不少。但平心而论,没华为的技术背书和渠道,赛力斯根本卖不到这个价、这个量,这笔钱更像是进高端局的门票钱,你想上桌玩,就得付这个成本。

还有人猜是不是低端车型卖多了拉低利润?我觉得真不是。现在问界走量的M7、M9都属于中高端,反而高端车型占比越来越高,真不是低端拖的后腿。核心问题还是现在智能电车还在疯狂堆料的阶段,销量涨了,成本涨得更快,规模效应还没完全释放出来。

至于下半年能不能破局,我倒没那么悲观。

首先资产减值是一次性的,下半年没这个大包袱,账面数据肯定会好看很多。再就是如果原材料价格能稳住,不再疯涨,成本端的压力就能松一大口气。另外新车型慢慢爬产,产线利用率拉满,固定成本摊薄之后,单车成本也能往下降。

我倒是觉得,赛力斯接下来可以琢磨琢磨配置取舍,不是所有堆料用户都买账,有些非核心的功能能省则省,比硬扛着亏损强。

总得来说,这次亏损看着吓人,其实有一半是财务操作的原因,另一半是行业大环境的问题,不是问界卖不动了。

你们觉得赛力斯下半年能缓过来吗?还是说智能车企“增收不增利”会成常态?评论区聊聊呗。

评论列表